nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

A raíz de los conflictos bélicos entre Rusia y Ucrania, aunado a las consecuencias de la pandemia del COVID-19, que impactan a través de shocks de oferta y el incremento de programas de apoyo para sectores sensibles de la economía, se han incrementado las presiones sobre la inflación a nivel mundial en los años posteriores al 2020. Con lo que ha resurgido la necesidad de una política monetaria que controle la inflación y que no deteriore la posibilidad de crecimiento en la economía.

Los bancos centrales tratan de identificar una tasa de interés neutral, con la cual la economía alcance su nivel potencial y la inflación se mantenga dentro de los objetivos de política monetaria (Muñoz-Salas y Rodríguez-Vargas 2017). Dicho de otra forma, la tasa de interés neutral logra que la economía alcance el pleno empleo con estabilidad de precios, haciendo referencia a otro de los grandes objetivos macroeconómicos que es la tasa natural de desempleo. (Carrillo et al., 2018, Galí, 2002, Yellen, 2015, Laubach y Williams, 2003).

La regla de Taylor propone una fórmula para estimar la tasa de interés de política monetaria, las variables relevantes son el diferencial de inflación con respecto a lo observado y la meta, así como el diferencial del producto con respecto al observado y el potencial, (Taylor, 1993). Esta regla representa una recomendación sobre la tasa de interés, pero no explica el efecto sobre la inflación y el crecimiento de la economía. Por lo tanto, se justifica considerar el análisis sobre la bidireccionalidad de esta ecuación.

Aunque la regla de Taylor es una sugerencia de política monetaria con respecto a la definición de la tasa de interés, en los últimos 23 años no se ha observado una efectividad en términos del control de la inflación, esto debido a diversas variables como consecuencia de las características estructurales de la economía mexicana, de acuerdo con los trabajos de Galindo y Guerrero (2003), León y Elizalde (2005), Perrotini (2007), León (2012), Pérez (2012) y Sánchez et al. (2021).

Existen diversos estudios para estimar la tasa de interés con base en la regla de Taylor usando series de tiempo, un trabajo reciente es el de Sánchez et al. (2021), incluso si se busca encontrar la interacción de las variables propuestas, un estudio de cointegración es recomendable. Sin embargo, los estudios de series de tiempo econométricos requieren un número de observaciones adecuadas, además de que las series sean cointegradas de orden 1, por lo menos.

Para identificar el comportamiento de la política monetaria, específicamente en la economía mexicana, se propone un estudio econométrico con Gráficas Dirigidas Acíclicas (GDA), una metodología que permite estimar relaciones de causalidad entre variables. Esta estimación es distinta al concepto de causalidad de Granger, generalmente usado en econometría.

El objetivo de este estudio consiste en probar la hipótesis si el Banco de México define su política monetaria de tasa de interés con base en el comportamiento de la inflación y de la economía (regla de Taylor), o se basa más bien en otras variables, como el identificar el comportamiento de la política monetaria de Estados Unidos, y seguir esos lineamientos, siendo la economía más grande del mundo y el principal socio comercial para México.

Esta diferenciación resulta relevante ya que, en el periodo de enero 2021 a marzo 2023, la inflación en México no ha cedido a la velocidad esperada y se encuentra por encima de su objetivo del 3%. El dato más alto se registró en agosto y septiembre 2022 con 8.7%, mientras que el promedio ha sido de 6.9% en este periodo, lo cual indica una inefectividad para lograr dicho objetivo macroeconómico.

Este documento se divide en los siguientes apartados. A continuación, se presenta un marco teórico sobre la política monetaria, después se presentan las variables utilizadas, enseguida se presenta la metodología utilizada, inmediatamente después se muestran los resultados econométricos, al final se presentan las conclusiones generales y recomendaciones.

I. Marco teórico

La regla de Taylor ha sido el referente exitoso de política monetaria en los últimos años, busca diseñar una tasa de referencia (Tasa de Fondos Federales) como respuesta a los cambios en los niveles de precios y el ingreso real (Taylor, 1993). El periodo de estudio sobre el cual Taylor realiza su trabajo es 1987-1993, donde las economías experimentaron grandes cambios, en especial América Latina al realizar profundos cambios estructurales a sus modelos económicos.

La fórmula original de la regla se presenta en la siguiente fórmula,

Donde: r: es la tasa de fondos federales que equilibra el lado derecho de la regla; p: tasa de inflación de los últimos cuatro trimestres;

Cabe indicar que la ecuación (1) se modifica, de acuerdo con Woodford (2001), en la siguiente expresión,

Donde: it : tasa de interés de Fondos Federales;

En este sentido, las relaciones de meta que se pueden presentar en (2) se resumen en el Cuadro 1.

Cuadro 1 Posición de brechas y ajuste de regla

| Brecha | Ajuste de regla |

|---|---|

|

|

El Banco Central no modifica la it |

|

|

El Banco Central reduce la it |

Fuente: elaboración propia con base en la ecuación (2).

Asso et al. (2007), destacan el poder que ha tenido la regla de Taylor en el tiempo gracias a dos características fundamentales. La primera consiste en su capacidad de sincronización o “timing”, la cual se puede administrar mediante una simple ecuación que permite asumir compromisos explícitos, transparentes e independientes. En segundo lugar, destaca la practicidad de la herramienta debido a la formación teórica y práctica de Taylor para poder comprender el mecanismo de políticas.

De acuerdo con (2), Rzhevskyy et al. (2016) destacan los cuatro principios de la regla de Taylor para la economía de Estados Unidos, que se indican a continuación:

El coeficiente de la brecha de inflación debe ser mayor y significativamente diferente de la unidad.

El coeficiente de la brecha del producto debe ser mayor a cero y menor que uno.

La meta de inflación debe ser igual a 2.

La tasa de interés de equilibrio debe ser igual a 2.

Asso et al. (2007) identifican algunas deficiencias; por ejemplo, si se puede seguir asumiendo la meta del 2% en la inflación cuando existen presiones de ciclo económico real y se concentra en estabilizar “mecánicamente” las brechas. Por ejemplo, el manejo de las tasas podría estimular otros intereses que podrían interrumpir el mecanismo de la regla; es decir, una tasa reducida y estable en el tiempo, en algún momento comenzaría a estimular el crédito, consumo y los precios podrían volver a desnivelarse.

En una revisión reciente de su aportación inicial y en el marco de los recientes acontecimientos mundiales, Taylor (2022) evidencia que como resultado de la pandemia COVID-19, la Reserva Federal de los Estados Unidos (FED) dejó de gestionar reglas y se dedicó a desarrollar medidas discrecionales incrementando el tamaño de los agregados monetarios de Estados Unidos. De acuerdo con el autor, las reglas retornaron para 2021, pero esta brecha de información transparente generó el proceso inflacionario. Finalmente, anima a un retorno a políticas de reglas monetarias para facilitar los ajustes del mercado, reducir la incertidumbre y otras inconsistencias.

Para el caso de una economía abierta, Svensson (1998), Ball (1999) y Pérez (2020) analizan el caso de economías pequeñas con apertura al mundo, en donde encaja el caso de México. En este sentido, estos estudios se centran en analizar el efecto de las tasas de interés externas (definidas por economías grandes) en sus ecuaciones o reglas de política. Para ello, asumen una nueva variable en la ecuación tradicional de Taylor, denominada índice de condiciones monetarias o “Monetary Conditions Index” (MCI) por sus siglas en inglés. El MCI incluye variables como la tasa de interés nominal y los tipos de cambio real. Por lo tanto, para economías de estas características, la tasa de interés de política monetaria

De acuerdo con León (2012) en su estudio histórico sobre la aplicación de reglas monetarias, la economía mexicana no ha estado exenta de las reglas de política monetaria, basándose estrictamente en una regla de Taylor entre 2001 y 2007 conocido como política de regímenes de metas de inflación. Posteriormente, en 2008, el Banco de México asume políticas de operación sobre las tasas de interés interbancarias a un día medido por la TIIE. Como lo plantea León (2012), se sigue un planteamiento lógico a la Wicksell y Taylor, con la diferencia de impactar solo en la meta inflacionaria, dejando de lado el objetivo de crecimiento.

La política monetaria en México ha seguido una interesante evolución, de acuerdo con Galindo y Guerrero (2003) a inicios del siglo XXI, el Banco de México operaba a través del control de la liquidez considerando metas en los saldos de las cuentas de la banca comercial con la finalidad de influir en las tasas de interés, en términos simples, si un banco veía afectada su liquidez ofrecería una mayor tasa para captar recursos y con menores recursos fijaría tasas altas a sus créditos. De acuerdo con los autores, equivale a una aplicación simple de la Regla de Taylor, sobre todo con el control de la inflación, ya que la brecha de la producción resulta ser una variable no significativa. A este mecanismo o regla de política monetaria se le conocía como el corto o régimen de saldos diarios como lo plantean León y Elizalde (2005), proceso que era más efectivo en alinear las expectativas inflacionarias.

Con respecto a la adopción de una regla a la Taylor, León y Elizalde (2005) argumentan que fijar una tasa de referencia es más efectivo en países con niveles de precios estables, con la finalidad de mantenerlos en el tiempo; además, para México la tasa de referencia de la Reserva Federal impacta en el comportamiento de sus tasas internas, debido a la alta relación comercial y financiera que se tiene, ser una economía pequeña y dependiente del sector externo. Estos factores complican la efectividad de la política monetaria, es por ello, que proponen incluir esta tasa, entre otras, en la causalidad de una regla de Taylor para el caso de México. Además, Perrotini (2007) expone para el caso mexicano, la característica de inflación estructural que complica la efectividad de la regla de Taylor.

Para este periodo se consolidaba lo que Perrotini (2007) plantea como el nuevo paradigma económico, que se basa en la política monetaria con base en modelos de inflación objetivo, estableciendo como principal función del Banco Central el uso de la tasa de interés como principal herramienta para estabilizar los precios a través de metas inflacionarias. Este autor data en enero 1999 como la fecha de inicio de adopción de objetivos inflacionarios por parte del Banco de México, el cual fue del 3%, dejando de lado la brecha del producto establecida en la regla de Taylor. Además, de acuerdo con León (2012), el 21 de enero de 2008 el Banco de México asume como objetivo operacional la tasa de interés interbancaria a un día, siguiendo el mecanismo de incremento de tasa para contraer la demanda y con ello frenar el descontrol de precios y controlar la inflación.

Siguiendo con los estudios empíricos de la regla de Taylor, Pérez (2012) evalúa su efectividad durante el periodo 2000-2012 mediante un modelo de vectores autorregresivos (VAR), caracterizado por una estabilidad en precios acorde a la meta inflacionaria. En este contexto, los resultados del modelo utilizado confirman las propiedades de la regla para la economía mexicana, es decir, ante impulsos en la tasa de interés las brechas de inflación y producto tienden a saldarse. Para el periodo 2020-2024, Sánchez et al. (2021) proyectan una tasa de interés neutral del Banco central que mantenga los objetivos inflacionarios y a su vez no contraiga el producto. Utilizan un modelo vectorial autorregresivo cointegrado (CVAR) obteniendo en promedio una tasa del 4.9% entre 2000 y 2024.

Las proyecciones antes analizadas no pudieron cumplirse debido a un contexto inflacionario que llevó al Banco de México a delinear una estructura de tasas de interés al alza, como se mostró en el periodo postpandemia a través del comportamiento de la tasa de interés interbancaria de equilibrio (TIIE) a picos del 11.5%, según datos del Banco de México. La revisión del estado del arte de las políticas monetarias en los últimos 23 años coincide en que la Regla de Taylor no ha podido cumplir con sus objetivos, con excepción al periodo 2000- 2012, debido a las características estructurales de la economía mexicana y a las funciones otorgadas por Ley al Banco de México con respecto al alcance de su accionar.

II. Descripción de los datos

La definición y la efectividad de la política monetaria, considerando el instrumento de la tasa de interés, se relaciona con variables como inflación y producto interno bruto (PIB), por lo que, una variable de estudio podría ser el PIB, que, por su estimación en periodos trimestrales, se limita la disponibilidad y se restringe la posibilidad de estudios econométricos de series de tiempo. Por otro lado, dado que se requiere identificar la influencia de otros mecanismos de política monetaria como el de Estados Unidos, sobre la política monetaria en México, resulta recomendable incorporar información sobre la definición de tasas de interés de referencia que sigue Estados Unidos.

Tomando en cuenta lo anterior, se utilizan periodos mensuales entre enero de 1999 a marzo de 2023, lo cual permite trabajar con 291 observaciones. La fuente de estos datos es el Banco de México, las variables utilizadas se describen a continuación:

Expectativa de inflación. Con el propósito de tener una variable sobre las expectativas de inflación, se utilizó la información referente a la Encuestas Sobre las Expectativas de los Especialistas en Economía del Sector Privado, esta información se refiere a la inflación general mensual y se tomó la media de los datos presentados.

Inflación. Se considera la variación anual del Índice Nacional de Precios al consumidor.

Indicador Global de Actividad Económica (IGAE). Dado que el PIB solo se presenta en periodos trimestrales, se considera al IGAE como una aproximación en términos mensuales. Se considera la base 2013. Además, resulta conveniente recordar la definición de esta variable, la cual se transcribe a continuación.

El Indicador Global de la Actividad Económica permite conocer y dar seguimiento a la evolución mensual del sector real de la economía. Para su cálculo se utilizan: el esquema conceptual, los criterios metodológicos, la clasificación de actividades económicas y las fuentes de información, que se emplean en los cálculos anuales y trimestrales del Producto Interno Bruto. Instituto Nacional de Estadística y Geografía, INEGI (2023)

d) Tasa de fondos federales. Esta tasa hace referencia a la tasa de interés que define la política monetaria en Estados Unidos de América. Se refiere al indicador que usa el banco central o la Reserva Federal de aquel país. Se encuentra en porcentajes anualizados y es una tasa promedio.

e) En este estudio se propone esta variable como tasa de referencia de la política monetaria, se considera la tasa de interés promedio mensual, en por ciento anual, a 28 días, como una aproximación a la tasa de fondeo objetivo del Banco Central.

III. Metodología

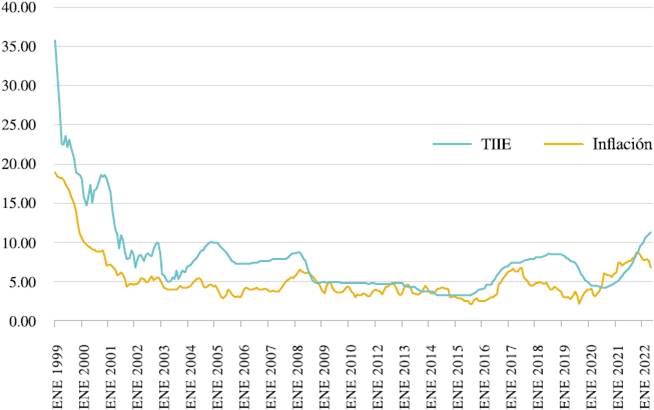

El comportamiento gráfico de las variables bajo estudio muestra que podría existir una relación directa entre la inflación y la TIIE, como se puede apreciar en la Figura 1. En este sentido, podemos suponer que la política monetaria mexicana ha sido eficiente o que en realidad ha respondido a la situación de la inflación, dado que al parecer dichas variables se mueven de manera conjunta.

Fuente: elaboración propia con datos de Banco de México (2023).

Figura 1 Inflación y TIIE (1999 - 2023)

Por lo tanto, para identificar el impacto de la política monetaria a través de la TIIE, se recomienda realizar un análisis de cointegración de series de tiempo. En este sentido, es importante recordar que, si dos series están cointegradas, se puede afirmar que hay una relación de equilibrio de largo plazo entre ellas. Sin embargo, de acuerdo con Gujarati y Porter (2010), en el corto plazo puede haber desequilibrio entre ellas, el cual puede corregirse mediante el Mecanismo de Corrección de Errores.

El procedimiento para estimar la cointegración consiste en identificar primero el grado de estacionariedad de cada serie, o sea, si la serie tiene tendencia clara como la del IGAE o tiene una raíz unitaria que evita identificarse como estacionaria. Para esto utilizamos la prueba de Dickey - Fuller Aumentada, considerando a cada serie con el intercepto, la tendencia y el intercepto y sin ningún elemento.

La prueba Dickey-Fuller Aumentada se realiza de acuerdo con la siguiente ecuación:

Cuadro 2 Valor P de la Prueba de estacionariedad Dickey- Fuller Aumentada

| Expectativa inflación | IGAE | Inflación | TIIE | TFF | |

|---|---|---|---|---|---|

| Intercepto | 0.0001 | 0.8265 | 0.0211 | 0.0000 | 0.1404 |

| Tendencia e intercepto | 0.0212 | 0.2225 | 0.1118 | 0.0004 | 0.5310 |

| Ninguno | 0.0168 | 0.9869 | 0.1673 | 0.0004 | 0.0813 |

| Orden de integración | I(0) | I(1) | I(1) | I(0) | I(1) |

| Donde, TFF: es la tasa de fondos federales de Estados Unidos; TIIE: es la Tasa de Interés Interbancaria de Equilibrio; IGAE: es el Indicador Global de Actividad Económica; además se muestran los resultados para la inflación y para las expectativas de inflación. | |||||

Fuente: elaboración propia con el software EViews.

Del Cuadro 2, se puede identificar que la TIIE y la variable de expectativa de inflación son integrados de orden cero I (0), no requieren estimarse en primeras diferencias para hacer la serie estacionaria. Por otro lado, las series IGAE, inflación y la tasa de fondos federales se integran del orden 1, I (1), es necesario obtener las primeras diferencias para generar tiempo estacionario y evitar regresiones espurias.

Posteriormente, para identificar comportamientos conjuntos en series de tiempo en el largo plazo, el procedimiento requiere que la serie de tiempo sea por lo menos integrada de orden 1, de tal forma que la asociación lineal procedente de la ecuación de cointegración al ser integrada de un orden menor. En este caso, solo se puede hacer un análisis de cointegración entre la inflación y el IGAE, sin embargo, este no es el objetivo del presente análisis.

Al realizar la estimación por Vectores Autorregresivos (VARs), se utiliza un VAR con 2 rezagos, lo cual cumple con los criterios de Akaike y Schwarz, además de considerar a las variables tasa de fondos federales y expectativas de inflación como exógenas en el modelo. El resultado de esta estimación se presenta en el Cuadro 3.

Cuadro 3 Resultados del Modelo de Vectores Autorregresivos

| TIIE | INFLACN | IGAE | |

|---|---|---|---|

| TIIE (-1) | 1.088151 | 0.014151 | -0.281454 |

| [19.0795] | [0.40608] | [-0.82553] | |

| TIIE (-2) | -0.261941 | 0.003713 | 0.107343 |

| [-5.21579] | [0.12099] | [0.35755] | |

| INFLACN (-1) | 0.164628 | 1.300235 | 0.969304 |

| [1.84749] | [23.8797] | [1.81964] | |

| INFLACN (-2) | -0.045816 | -0.364196 | -0.80659 |

| [-0.51918] | [-6.75402] | [-1.52897] | |

| IGAE (-1) | -0.008453 | -0.004051 | 0.718115 |

| [-0.86100] | [-0.67537] | [12.2363] | |

| IGAE (-2) | 0.009069 | 0.00522 | 0.235811 |

| [0.93314] | [0.87910] | [4.05891] | |

| C | 0.234482 | -0.019661 | 4.830456 |

| [0.70725] | [-0.09705] | [2.43723] | |

| TFF | 0.177732 | -0.024372 | 0.09587 |

| [6.24618] | [-1.40176] | [0.56361] | |

| EXP_INFLA | 0.154511 | 0.293606 | 0.227356 |

| [1.45610] | [4.52818] | [0.35841] | |

| Donde, INFLACN: es la inflación en México y EXP_INFLA: es el resultado de las encuestas sobre las expectativas de inflación. Los valores P, en corchetes en negritas, indican que los coeficientes asociados son estadísticamente significativos. | |||

Fuente: elaboración propia con el software EViews.

Cada variable en el modelo endógeno se puede explicar por rezagos en el tiempo de la misma variable. También se puede identificar una influencia de la tasa de fondos federales sobre la TIIE, así como una influencia de las expectativas de inflación sobre la misma inflación.

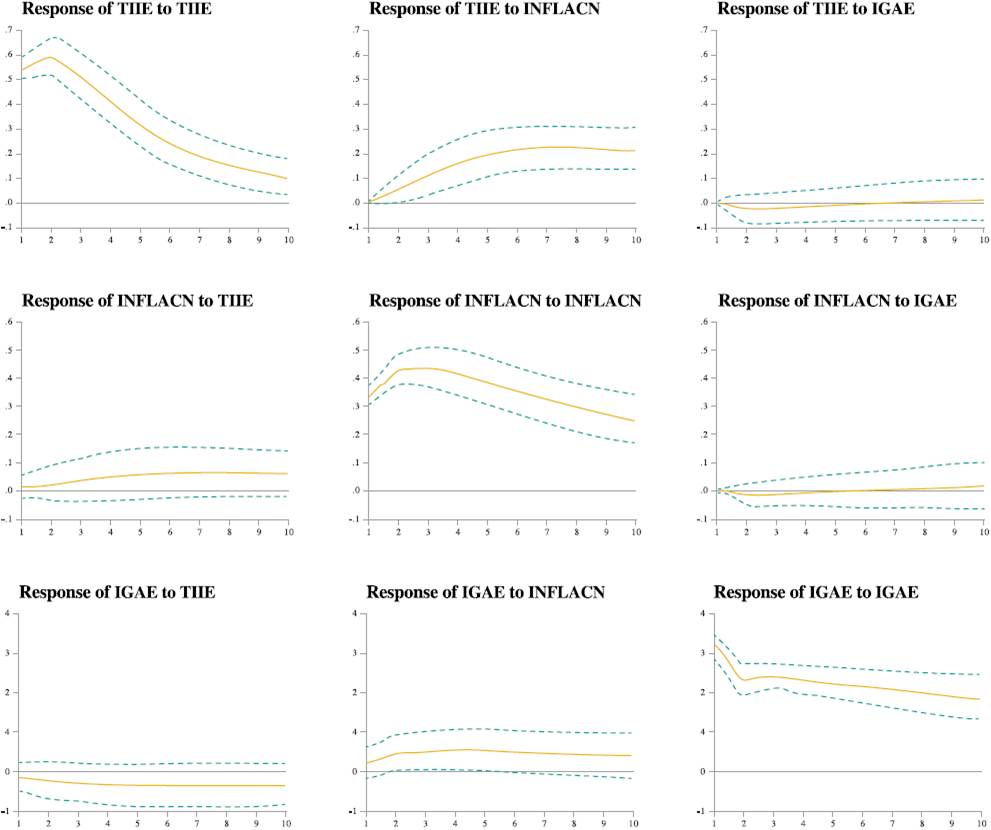

Permitiendo un mayor rango de significancia estadística (10%), se pueden considerar valores p como los del rezago de inflación en un periodo, sobre la TIIE y el IGAE (1.84749 y 1.81964 respectivamente), indicando la influencia de la inflación en la definición de la política monetaria, esto puede señalarse de mejor forma en las funciones impulso respuesta, la cual mide el impacto de una variable a movimientos en cada uno de los disturbios de las otras variables, como se muestra en la Figura 2.

Fuente: elaboración propia con el software EViews.

Figura 2 Impulso respuesta de las variables del modelo endógeno

En este ejercicio, destaca que la TIIE responde más a movimientos de la inflación en varios periodos, pero no tanto a los del IGAE, lo cual es consistente y se ha captado en las estimaciones de la tasa de interés neutral según la regla de Taylor, (Sánchez et al., 2021). Por su parte, la respuesta de la inflación a movimientos en la TIIE no parece ser significativa, recordemos que la Función Impulso Respuesta capta el efecto de choques positivos de una desviación estándar, mostrando la inefectividad en la política monetaria y la razón por la que el valor real está muy por encima del objetivo de inflación.

Dado que el objetivo del estudio consiste en analizar la interrelación que guardan las variables bajo estudio, se propone la técnica de Gráficas Dirigidas Acíclicas. Este procedimiento, permite estimar relaciones de causalidad con base en las correlaciones condicionales del conjunto de variables; como ya se ha mencionado, esta técnica es diferente a la causalidad del tipo Granger muy usada en econometría, la cual solo permite realizar mejores pronósticos de series de tiempo.

A finales de la década de los noventa Bessler y Akleman (1998), propusieron a la ciencia económica el uso de Modelos de Causalidad Inductiva (MCI). Estos autores a su vez se basaron en los trabajos de Spirtes et al. (1993) y Pearl (1995), referentes a las ciencias computacionales y al uso de la inteligencia artificial. Resultado de las propuestas de MCI, son las Gráficas Dirigidas Acíclicas (GDA), cuya aplicación en los años recientes se ha llevado a cabo en temas como precios agrícolas, (Bessler y Lee, 2002), mercados de energía, (Park et al., 2006), además de muchos otros temas.

Específicamente, en el uso de esta técnica con variables macroeconómicas, se pueden mencionar trabajos como los de: Maksimovic et al. (2008), Huang y Xiong (2020), Melo-Becerra et al. (2015), Spiegler (2016) y (2017). Para una referencia reciente del uso de las Gráficas Dirigidas Acíclicas véase Dutta y Saha (2021), Moon y Seok (2021), y Wang et al. (2021). Sobre trabajos relacionados con política monetaria se pueden mencionar a Moneta (2008) y Wang et al. (2007), pero no se ha encontrado un documento de investigación relacionado directamente con la regla de Taylor.

La metodología de Gráficas Dirigidas Acíclicas se basa en el concepto de la correlación condicional, con el propósito de estimar causalidad entre variables, para una descripción más detallada de la metodología véase Vera (2021). Es posible usar el algoritmo computacional que lleva por nombre “Tetrad 6”, cuyo resultado es una gráfica que representa las variables analizadas y vectores que señalan la dirección entre estas variables, siendo estos últimos los que representan la causalidad.

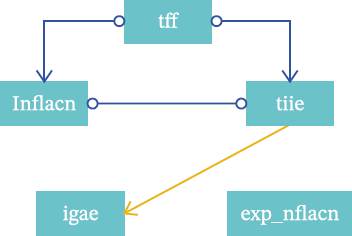

En la estimación del modelo es posible establecer restricciones con respecto a los diferentes niveles de causalidad. Para las variables que se estudian, la tasa de fondos federales se define como externa y en el primer nivel de causalidad; es decir, esta variable de la economía de Estados Unidos es posible que presente una relación de causalidad hacia las variables mexicanas, pero no al revés. Usando la base de datos disponible en este trabajo se estimó la Figura 3.

Fuente: elaboración propia con el software Tetrad 6. Donde tff es la tasa de fondos federales de Estados Unidos, inflacn es la inflación en México, tiie es la Tasa de Interés Interbancaria de Equilibrio, igae es el Indicador Global de Actividad Económica y exp_inflacn es el resultado de las encuestas sobre las expectativas de inflación.

Figura 3 Gráfica Dirigida Acíclica con base en las variables del modelo planteado

Como se observa, el MCI indica que la tasa de fondos federales de Estados Unidos es una causa, tanto de la inflación, como de la tasa de interés interbancaria de equilibrio en México. Esto parece razonable dado el nivel de integración de las dos economías, no significa que el banco central mexicano no cumpla sus funciones, sino que más bien considera importante el desempeño de la política monetaria de Estados Unidos, para tomar una decisión sobre las tasas de interés local.

Por otro lado, el MCI estimado no parece definir claramente si la TIIE es causada por la inflación o viceversa; en realidad aquí se confirma la interrelación entre estas variables, ya que puede ser que en algunos periodos la política monetaria es eficiente y afecta la inflación, y en otros solo controla o reacciona a los movimientos presentes.

Esta interrelación no la capta el modelo teórico de la regla de Taylor, aunque debería darse intuitivamente, dado que uno de los objetivos del nivel de la tasa de interés es la inflación objetivo. El MCI indica que existe una relación estadísticamente significativa entre la TIIE y el IGAE, la correlación entre las variables es de -0.4995, lo que implica que un incremento en la tasa de interés interbancaria de equilibrio disminuye el indicador global de actividad económica, consistente con la teoría económica.

Por último, las encuestas sobre las expectativas de inflación, aunque es una variable considerada en una versión extendida de los modelos de la regla de Taylor, no afectan a las variables reales en la economía en el periodo de tiempo estudiado, según los resultados del modelo de Gráficas Dirigidas Acíclicas. La conclusión anterior refuerza la hipótesis original de este trabajo de investigación, de que las decisiones de política económica en términos de combate a la inflación se basan mucho en las decisiones de la política monetaria en Estados Unidos, y no tanto en consideración de las variables de la economía mexicana por una realidad que no se ajusta a un contexto de precios estables, la fuerte relación comercial/financiera que persiste con los Estados Unidos, y las características no superadas de economía pequeña abierta al mundo.

Conclusiones

El objetivo de esta investigación ha sido identificar el comportamiento que guarda la tasa de interés de referencia y la inflación en México, aunque gráficamente parece haber una relación entre estas variables, esto no se ha podido verificar con la metodología de cointegración, dado que las series son integradas de orden diferente, la TIIE es estacionaria y la inflación es integrada de orden 1.

Al analizar estas variables con un Vector Autorregresivo (VAR), se encuentra que tampoco parecen mantener una relación que explique el impacto de la política monetaria sobre la inflación.

La técnica de Gráficas Dirigidas Acíclicas revela que es probable que la definición de tasa de referencia en México sea un seguidor claro de los lineamientos de la Reserva Federal en Estados Unidos, lo cual puede considerarse dado el nivel de integración de las economías. Además, se identifica una relación bidireccional entre la TIIE y la inflación, lo cual es más razonable que solamente la definición de la regla de Taylor para explicar la tasa neutral.

Por último, resulta relevante resaltar el efecto de política monetaria sobre el indicador global de actividad económica, se confirma una relación negativa entre estas variables, lo cual puede servir como una señal clara para la política de tasas de interés de referencia en México, ya que un incremento de la tasa de interés puede o no disminuir la inflación, pero claramente tendrá un efecto negativo sobre la actividad económica. Según la información del análisis econométrico, en marzo del 2023 con una inflación de 6.85 %, la tasa de interés de referencia está en 11.34 % con una tasa de crecimiento del PIB en el primer trimestre de 1%.

Con respecto a las limitaciones del trabajo, se encuentra que el modelo se centra en las relaciones con variables externas como la tasa de interés de la reserva Federal; sin embargo, sería interesante ampliar en próximos trabajos el análisis del tipo de cambio, según indica la literatura. Así mismo, resulta apropiado descomponer las series de estudio en varios periodos para identificar aquellos donde la política monetaria ha sido más efectiva. Con base a la revisión bibliográfica, esta es la primera investigación que usa modelos de causalidad inductiva en la evaluación de políticas macroeconómicas en México, lo cual lo posiciona como una aportación original en el presente objeto de estudio.