Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkAgricultura, sociedad y desarrollo

Print version ISSN 1870-5472

agric. soc. desarro vol.8 n.2 Texcoco May./Aug. 2011

Artículos

El crédito en el desarrollo territorial: el caso de financiera rural en México

Credit for territorial development: the case of financiera rural in México

Silvia Xochilt Almeraya-Quintero1, Benjamín Figueroa-Sandoval2, José María Díaz-Puente3, Katia Angélica Figueroa-Rodríguez4

1,3 Departamento de Planificación y Gestión de Proyectos de Desarrollo Rural. Universidad Politécnica de Madrid. Madrid, España. (xalmeraya@colpos.mx).

2 Campus San Luis Potosí. Colegio de Postgraduados. Iturbide 73. 78600. Salinas de Hidalgo. San Luis Potosí. México.

4 Campus Córdoba. Colegio de Postgraduados. Carretera Federal Córdoba-Veracruz, Km. 348, Congregación Manuel León Amatlán de los Reyes, Veracruz, Apdo. Postal 143, Col. Centro, C.P. 94500. México.

Resumen

Autores diversos han demostrado que existen relaciones entre el crédito y el desarrollo rural; en el caso de México hay diversas bancas que buscan cubrir las demandas de crédito rurales y agropecuarias. El objetivo de esta investigación fue analizar la distribución de créditos que la banca de desarrollo realizó, vía Financiera Rural (FR) de 2003 a 2010, con el fin de conocer el grado en que los créditos se han destinado al desarrollo de zonas rurales, utilizando como unidad de observación el municipio. Se realizó un Análisis de Conglomerados utilizando los niveles de marginación, accesibilidad, ruralidad y financiamiento total en los 2454 municipios de México. Con esta herramienta se definieron 14 grupos. Los resultados señalan que: a) 41% de los créditos que ha otorgado FR se han destinado a 122 municipios, considerados como urbano metropolitanos; b) 991 municipios considerados como rural disperso y 987 como rural semiurbano sólo han recibido 4% y 23% de 103 503.20 millones de pesos ejercidos por FR. Se concluye que es necesario reorientar la distribución crediticia de la banca de desarrollo hacia el medio rural.

Palabras clave: accesibilidad, banca de desarrollo, marginación, municipio, ruralidad.

Abstract

Various authors have demonstrated that credit and rural development are linked; in México's case, there are diverse banking systems that seek to cover the demands for rural and agricultural/livestock credit. The objective of this research was to analyze the distribution of credits that development banks offered through Financiera Rural (FR, Rural Financial) from 2003 to 2010, with the purpose of understanding the degree to which credits have been destined to the development of rural areas, and using the municipality as the observation unit. A Cluster Analysis was performed, using levels of marginalization, accessibility, rurality, and total financing in the 2454 municipalities in México. With this tool, 14 groups were defined. Results show that: a) 41% of the credits FR has granted have been destined to 122 municipalities, considered as metropolitan urban; b) 991 municipalities considered as disperse rural, and 987 as semi-urban rural have only received 4% and 23% of the 103 503.20 million pesos exercised by the FR. We conclude that it is necessary to reorient the development banking's credit distribution toward rural areas.

Key words: accessibility, development banking, marginality, municipality, rurality.

Introducción

Para que en una región surja un desarrollo económico se requiere de financiamiento; Carbó et al. (2007), señalan que los bancos influencian el desarrollo económico tanto por incrementar las tasas de ahorro interno, como por su capacidad de atraer recursos del exterior. Cuando las instituciones financieras desempeñan de manera adecuada sus funciones el costo de la intermediación financiera se reduce y el crecimiento económico aumenta (Fernández y Maudos, 2009).

La disposición al financiamiento es factor esencial para el proceso de desarrollo; se requiere que las instituciones financieras garanticen su eficiencia al ofrecer tasas de interes y disponibilidad de crédito adecuados, para que éstas afecten positivamente el desarrollo económico (Rajan y Zingales, 1998; Fernández y Maudos, 2009).

Los servicios financieros a las zonas rurales más pobres representan, por un lado, un mayor riesgo, y por otro una oportunidad de mejorar. El riesgo se refiere a la alta posibilidad de no recuperar los montos que se otorguen como créditos, y a que los productores no sean sujetos de crédito por no contar con las garantías o estar en el buro de crédito al no haber cubierto créditos en el pasado. Mientras que la oportunidad se presenta al existir una demanda insatisfecha de crédito rural atendida por prestamistas locales (Florenta y Plótz, 2008; Núñez, 2009).

Para la atención de comunidades rurales aisladas y con baja población, la banca necesita de los intermediarios financieros, para que le ayuden a satisfacer las necesidades crediticias de los pobres al reducir los costos de transacción, cuando se atiende al mercado local. Sin embargo, los intermediarios financieros deben ser regulados, pues se ha observado que las tasas de interés que aplican son elevadas. En un caso reportado en La India, la banca ofertaba una tasa de interés de 8.3% para préstamos, mientras que para los clientes de las microfinancieras locales era de 19.1% (Mishra et al., 2010).

Hasta los años ochenta los países en desarrollo compartían el paradigma de la intervención directa del Estado vía la banca de desarrollo como proveedor de crédito agropecuario subsidiado, a fin de subsanar la existencia de las fallas de mercado que limitaban la entrada del sector bancario tradicional. Entre los años 1980 y 1990 estos países reestructuraron su banca de desarrollo, como respuesta a las fallas de gobierno, para limitarse a la provisión de bienes públicos como infraestructura, así como a generar marcos legales. En la mayoría de los países permanecieron las fallas de mercado y el retiro del Estado se tradujo en una reducción importante de la oferta de servicios financieros rurales al no lograrse la entrada de la banca comercial en el sector (Bouquet, 2007).

En México, el sistema financiero rural es el encargado de proporcionar financiamiento a las zonas rurales: está conformado por cuatro tipo de instituciones: (1) la banca de desarrollo - FIRA (Fideicomisos Instituidos en Relación con la Agricultura), Financiera Rural y BANSEFI (Banco del Ahorro Nacional y Servicios Financieros)-; (2) la banca comercial o banca privada, (3) las organizaciones auxiliares de crédito -uniones de crédito, sociedades de ahorro y préstamo, sociedades financieras de objeto limitado y almacenes- y (4) el sector de seguros y fianzas -compañías privadas, institución nacional de seguros (AGROASEMEX), y fondos de aseguramiento-, todas ellas reguladas por la Secretaría de Hacienda y Crédito Público (Camiro et al. , 2009).

Financiera Rural es una institución creada en 2003, con la liquidación del Sistema BANRURAL, su misión es proveer crédito a nivel de primer piso al usuario final a través de diversos programas, y fomentar el desarrollo de intermediarios financieros en el segundo piso a través de instituciones financieras no bancarias, tales como Uniones de Crédito, y empresas dispersoras de crédito entre otras entidades microfinancieras del ámbito rural. Su misión es "coadyuvar a realizar la actividad prioritaria del Estado de impulsar el desarrollo de las actividades agropecuarias, forestales, pesqueras y todas las demás actividades económicas vinculadas al medio rural, con la finalidad de elevar la productividad, así como de mejorar el nivel de vida de su población, a través del otorgamiento de crédito y manejando sus recursos de manera prudente, eficiente y transparente" (http://www.financierarural.gob.mx).

Una estrategia que ha seguido Financiera Rural para incrementar su colocación, es a través de la figura de empresas dispersoras de crédito, y aunque se inserta en el financiamiento a las cadenas productivas no ha contribuido del todo a resolver el problema de fondo que es la escasez de instituciones de intermediación financiera en el medio rural, y tampoco ha tenido un impacto positivo sobre los tipos de créditos y sus características para los usuarios finales del medio rural (Bouquet, 2007). El mismo autor señala que Financiera Rural en 2007 tuvo más de 80% de su cartera en crédito de primer piso, pero ofreció en exclusividad el amarre de los créditos al subsidio del programa de la Secretaría de Agricultura, Ganadería y Pesca (SAGARPA): PROCAMPO; por lo que incurrió en una competencia desleal y no cumplió con su papel de fomento de innovaciones. Aún así, según Trivelli y Venero (2007) Financiera Rural no logra colocar la totalidad de su portafolio, ni en el primer ni en el segundo piso.

Camiro et al. (2009), señalan que la incorporación de Financiera Rural en lugar de BANRURAL generó una situación de tensión y contracción del crédito agrícola en el noroeste y sobre todo en el sur de Sonora, región que presentaba buenos índices de otorgamiento y recuperación. De 2003 a 2006, en la Región Noroeste de Financiera Rural existió una disminución en términos de cobertura y recuperación de créditos, ya que hubo menor acceso a los productores y sus organizaciones.

Por otra parte, si se considera que la misión de Financiera Rural es la de mejorar el nivel de vida de la población rural, se esperaría que los créditos se destinaran a combatir la marginación, definida por el Consejo Nacional de Población (CONAPO, 2005), como un fenómeno estructural que se origina en la modalidad, estilo o patrón histórico de desarrollo; ésta se expresa, por un lado, en la dificultad para propagar el progreso técnico en el conjunto de la estructura productiva y en las regiones del país, y por el otro, en la exclusión de grupos sociales del proceso de desarrollo y del disfrute de sus beneficios.

De igual manera, del interés en las áreas rurales, se retoma la clasificación hecha por la OCDE (Organización para la Cooperación y Desarrollo Económico) que establece las siguientes categorías para definir el grado de ruralidad de una población a nivel municipal: rural dispersa (donde 80% o más de la población municipal reside en localidades menores de 2500 habitantes), rural semiurbana (donde 80% de la población municipal se encuentra en localidades de hasta 15 000 habitantes), urbana intermedia (incluye municipios donde 80% de la población vive en localidades de hasta 100 000 habitantes); y, urbana metropolitana (donde la población vive en ciudades de más de 100 000 habitantes). Finalmente, debe considerarse la accesibilidad a los servicios crediticios que tienen los habitantes del medio rural y que se define, según Deichmann (1997), como la habilidad para interactuar o contactar con sitios de oportunidad económica y social; o bien, se refiere a las oportunidades de interactuar entre orígenes y destinos (Goodall, 1987).

Esta investigación tuvo como objetivo analizar la distribución de créditos que ha realizado la banca de desarrollo, vía Financiera Rural, desde su creación en julio del 2003 hasta enero del 2010, con la finalidad de conocer si estos se han destinado al impulso de las zonas rurales, utilizando como unidad de análisis el municipio. Para ello se presenta la siguiente hipótesis: el crédito ha estado destinado a los municipios con altos grados de marginalidad, a áreas rurales dispersas y a municipios con bajos niveles de accesibilidad.

Metodología

A fin de verificar la hipótesis, se realizó un Análisis de Conglomerados utilizando cuatro variables: a) marginación: se utilizó partes del índice publicado por el Consejo Nacional de Población en 2005, resumido en el Cuadro 1; b) accesibilidad: es el tiempo medido en minutos que se tarda en llegar al polo de desarrollo más cercano y se utilizó el construido por Figueroa y Morales (2006); c) ruralidad: se empleó el índice generado por la OCDE (2005); y d) financiamiento total: es el total de recursos que colocó Financiera Rural desde su creación hasta enero 20101. Los datos de cada variable fueron considerados para los 2454 municipios de la República Mexicana.

La unidad de análisis fue el municipio, ya que se tenía el interés de entender el financiamiento a nivel territorial. Existen pocos estudios que lo aborden desde este punto de vista, ya que generalmente el financiamiento se ha estudiado a nivel país, mismo que tiene desventajas al compararse países heterogéneos independientemente de su desarrollo financiero (Rioja y Valev, 2004). Otra ventaja es que se eliminan diferencias monetarias y legales al realizar el análisis a nivel nacional.

Con las variables presentadas anteriormente se utilizó la técnica multivariada de conglomerados, dado que se realizaron diversas mediciones sobre los municipios que permiten caracterizar el desarrollo de los territorios y con ello analizar la distribución y asignación de los créditos de Financiera Rural. Dicho análisis de conglomerados se realizó en la búsqueda de determinar patrones de comportamiento del crédito, de manera que se agrupan las observaciones -los 2454 municipios de México- en conglomerados o grupos similares, no obstante siendo los grupos disimilares entre ellos. Para cada municipio se incluyeron las cuatro variables. De acuerdo con Rencher (2002), la matriz de datos se representa por:

Donde y'i V es una fila (vector observación de cada municipio) con i=1, 2,..., 2454; y y'(j) es una columna de variables con j=Marginación, Ruralidad, Accesibilidad, Financiamiento Total.

Se utilizó el Método Jerárquico Ward, que es un algoritmo que permite encontrar buenos grupos en los datos [municipios], usando el paquete computacional Statistical Analysis System (SAS). La técnica Ward es aglomerativa, dado que en cada paso una observación o conglomerado de observaciones se fusionó con otro conglomerado. Se inicia con n grupos [municipios individuales] y se finaliza con un simple conglomerado que contiene el conjunto de datos completo o grupos de municipios.

Con el proceso aglomerativo, los grupos cercanos son fusionados en uno nuevo; usando una medida de similitud o disimilitud entre dos grupos. Para esto se utilizó el método de sumas increméntales de cuadrados (Técnica Ward) que usa la distancia cuadrada intraconglomerado y entre grupos.

El análisis de conglomerados utilizando la técnica Ward agrupó a los 2454 municipios en 14 grupos. Como se muestra en la última columna del Cuadro 2, las dos primeras variables canónicas explican 84.11% de la variación total. Se muestra también el cuadrado medio de la raíz de la desviación estándar de la muestra total, y la distancia cuadrática media entre las observaciones.

Resultados

Burgess y Pande (2005) postulan que la pobreza rural está relacionada con un incremento en el ahorro y en la disponibilidad de crédito en las áreas rurales, la misma premisa sigue la misión de Financiera Rural en México: dotar de crédito a los habitantes del medio rural a fin de mejorar su nivel de vida. Para corroborar si los recursos destinados por la institución al medio rural fueron colocados en los municipios menos desarrollados se les agrupó en función de su grado de correlación.

La distribución crediticia: principales resultados

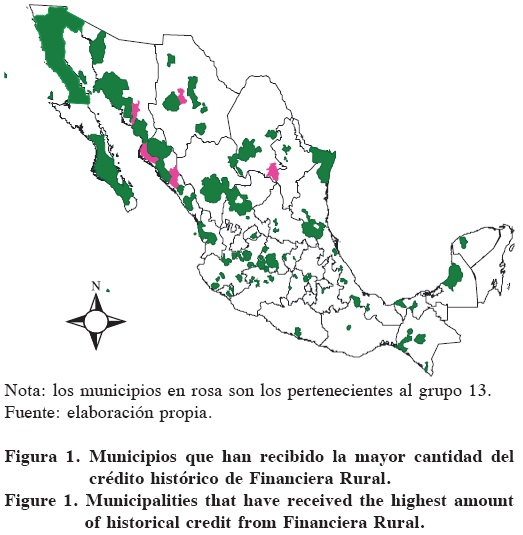

Con base en las variables de ruralidad, marginalidad y crédito, de los 2454 municipios de México se formaron 14 grupos (Cuadro 3). Cuatro de ellos obtuvieron tres cuartas partes de los recursos históricos de Financiera Rural; es decir, 74.88% del total. Según la cantidad de financiamiento obtenido, los más importantes son: grupo 13 con 22.57%, grupo 10 con 20.71%, grupo 8 con 17.59% y grupo 12 con 14.01%; lo que suma un financiamiento total de 77 526.6 millones de pesos.

Los cuatro grupos de municipios principales que han recibido financiamiento incluyen a 138 municipios, 5.62% del total (Figura 1). El índice de ruralidad indica que son municipios rurales semiurbanos, y la accesibilidad promedio es de más de 2 horas. Es importante destacar que el grupo 13 es el que tiene un mayor monto colocado en crédito y está compuesto por siete municipios: Saltillo, Coahuila; Cuauhtémoc, Chihuahua; Guadalajara, Jalisco; El Naranjo, Cosalá y El Fuerte en Sinaloa; y Caborca, Sonora. En concordancia, en un reporte del INEGI (2010), estos cinco estados incluyeron, en 2004, a cerca de 43%, y para 2009 el 47% de la superficie habilitada por Financiera Rural (Anexo 1).

En un análisis realizado por Carbó et al. (2007), se encontró que en España se presentan diferencias en términos de la dependencia bancaria y desarrollo a nivel regional, donde las regiones con mayor desarrollo no necesariamente son aquellas con mayores préstamos bancarios. Pese a que en este estudio no se consideró la variable de crecimiento económico, los resultados permiten observar que pudiesen existir municipios menos maduros en términos de producción agropecuaria, pero que estén en pleno desarrollo y que no están siendo objeto de financiamiento, como en el caso español.

Aún más, Florenta y Plótz (2008) mencionan los riesgos ligados a los préstamos en las áreas rurales, considerando que los rendimientos agrícolas son inciertos, ya que en gran medida dependen de condiciones naturales como clima, plagas y enfermedades, entre otras, por lo que una forma de disminuir el riesgo para quienes otorgan créditos a este sector es hacerlo en zonas que tienen más desarrolladas las medidas para contrarrestar o prever estas eventualidades, por ejemplo, contar con sistemas de riego en caso de poca lluvia. En ese sentido, se entiende por qué la región noroeste del país cuente con mayor colocación de crédito por parte de Financiera Rural, al tener clientes más tecnificados y menos riesgosos. De igual manera, exponen los autores, deben tomarse en cuenta los riesgos de precios y mercados cuando no se tiene destinado el producto a un cliente en particular, la falta de diversificación, el contar con garantías, el tener estabilidad política.

De hecho, si se hace un análisis más cercano en lo referente al destino de los créditos, tan solo para el cultivo del cártamo se observa que 99.67% de la superficie habilitada por Financiera Rural2 en el ciclo otoño-invierno 2004/2005 y 88.89% de la superficie habilitada en el ciclo otoño-invierno 2008/2009, fue ejercido en el estado de Sonora. Una situación semejante se da para el frijol y maíz, cultivos en los que el estado de Sinaloa tuvo la mayor superficie habilitada, con 90.70% para el ciclo otoño-invierno 2004/2005 y 68.49% en el ciclo otoño-invierno 2008/2009, para el primer cultivo; así como 67.36% para el ciclo otoño-invierno 2004/2005 y 94.31% para el ciclo otoño-invierno 2008/2009, para el maíz (Anexo 2). Históricamente ha sido el estado de Sinaloa el que ha recibido mayor crédito de avío por parte de Financiera Rural (21% del total nacional en 2004 y 34% en 2009).

Financiera Rural ha tendido a apoyar en mayor medida a la actividad agrícola, con 69% del crédito en 2004 y 93% en 2009, especialmente en el cultivo de maíz. Una diferencia que puede considerarse es que Financiera Rural, en 2009, ha destinado créditos a los servicios, rubro que no se reporta como financiado en 2004 y que sigue una tendencia a nivel nacional de financiar los servicios, vivienda y consumo (Mata, 2007; Núñez, 2009). Los créditos otorgados generalmente son destinados a dos categorías: avío y simple, 89.2% del total en 2004 y 72.7% del total en 2009 (INEGI, 2010), mismos que se caracterizan por ser de pronta recuperación pero que no generan inversiones en equipo, maquinaria y otros factores que pueden incrementar la competitividad de los productores y el territorio.

De 2004 a 2009 Financiera Rural ha tenido la tendencia de reducir la superficie habilitada (INEGI, 2010); no obstante su cartera de crédito se ha incrementado (Mata, 2007). Esta reducción puede explicarse porque la institución está destinando recursos a intermediarios financieros, dónde la superficie habilitada de los clientes terceros no es considerada en las estadísticas, dando mayor énfasis en los montos que en el destino del crédito.

Marginación y crédito

Se encontró que el financiamiento se destina, en primer lugar, a los municipios urbano metropolitanos, seguidos por municipios urbanos intermedios y rurales semiurbanos. De acuerdo con el nivel de marginación, se han financiado municipios de marginación muy baja y baja, ya que en su mayor parte el financiamiento ha sido destinado a estos (88.56%). Con base en la accesibilidad, el financiamiento se focaliza en los municipios más accesibles, ya que los mayores montos fueron destinados a regiones con menos de 1 hora o de 30 minutos para llegar a su polo de desarrollo (82.25% del total).

Los grupos con mayor número de municipios que han recibido bajos montos de financiamiento son 1, 2, 4 y 5, aunque en realidad son 10 grupos los que dan lugar a la Figura 2. Se observa la predominancia de municipios rural semiurbano (40.22%) y rural disperso (40.38%). De acuerdo con la marginación sobresalen los municipios de marginación baja (26.65%) y alta (22.25%). Así mismo, estos son en su mayoría de difícil accesibilidad.

Los municipios sin crédito de Financiera Rural son 711, y de éstos Oaxaca representa 51.20% (Figura 3). Existe correspondencia entre nivel de marginación y ruralidad, ya que se observa que, a mayor marginación, mayor ruralidad. De manera similar, a mayor tiempo de acceso, mayor es el índice de marginación. Cruz (2000), señala que el sistema de financiamiento en México no está al servicio del desarrollo rural y que ha mostrado un limitado impacto e inviabilidad, sobre todo porque el funcionamiento de los mercados financieros ha excluido a las micro y pequeñas empresas del campo y la ciudad. Zapata y Flores (2003), coinciden con lo aseverado por la autora anterior, señalando que el financiamiento para el sector rural ha sido ineficiente, a tal grado que diversos organismos internacionales han insistido en que el Estado se retire, desaparezcan los créditos subsidiados y recomiendan que se amplié la cobertura con la finalidad de hacer más eficientes los servicios financieros.

El hecho de que los municipios más marginados no hayan recibido crédito contradice las recomendaciones sobre la contribución de la banca al desarrollo económico, especialmente en lo relacionado con la mitigación de la pobreza (Millán, 2007), ya que una de sus funciones es que provean de manera eficiente y rápida crédito a los hogares, empresas y productores que de otra manera no pueden acceder a él, especialmente por no ser objeto del interés de la banca privada o por que no exista un mercado de capitales suficientemente desarrollado a nivel local. Otro de los efectos que tiene la banca es mejorar la distribución de los recursos, ya que los proyectos a financiar son evaluados y se permite hacer una discriminación, eligiéndose aquellos con mayor impacto en la productividad del capital (Carbó et al., 2007).

El crédito en las poblaciones alejadas de los polos de desarrollo

Por otra parte, y de acuerdo con Garrocho y Campos (2006), la accesibilidad involucra, por un lado, a las unidades de servicios (oferta); y por otro, a los usuarios potenciales de éstos (demanda). De esta forma, lo detectado entre la accesibilidad y ruralidad en los grupos tienen una relación directa, dado que un mayor nivel de ruralidad se relaciona con menor accesibilidad. Así se observa que al municipio rural disperso le corresponde al mayor tiempo de acceso (246 minutos), y en el extremo se encuentra al urbano metropolitano con menos tiempo de acceso (30 minutos), nuevamente como factor que explica la proporción de financiamiento destinado a este último grupo (Anexo 3).

Unas de las razones por las cuales la banca no atiende a los municipios con menor accesibilidad se explica debido a los costos en el proceso de crédito generados por la distancia, el mal estado de los caminos rurales y del transporte rural (Florenta y Plótz, 2008) y que podría explicar la distribución crediticia de Financiera Rural.

Burges y Pande (2005) concluyeron que establecer agencias de bancos rurales en regiones aisladas permite reducir la pobreza rural, especialmente debido a que hacen disponibles recursos. Como se ha observado, en general las áreas más lejanas son las más marginadas. No obstante, si consideramos algunos ejemplos de municipios que cuentan con una accesibilidad de menos de una hora y que no han contado con financiamiento de Financiera Rural (Figura 4), se podría vislumbrar un cambio en la política de atención a clientes si además consideramos a aquellos que tengan un muy alto nivel de marginación, como pudiesen ser los municipios de: Juchitán, Iliatenco (Querétaro); Mixistlan, San Pedro Juchatengo, Santa Inés del Monte, Santa Lucía Monte Verde (Oaxaca); Tenampulco (Puebla); Salinas (San Luis Potosí) y Boca del Río y Saltabarranca (Veracruz).

Otra ventaja de financiar regiones marginadas se basa en los hallazgos de Fernández y Maudos (2009), quienes encontraron que en las regiones con menor saturación de créditos las pequeñas y medianas empresas podían obtener más fácilmente créditos, por lo que enfocarse en municipios donde no exista banca comercial podría también volverse un detonante del crecimiento de la industria local.

Conclusiones

El financiamiento del medio rural es una de las variables que permiten una reducción de la pobreza y un incremento en la competitividad local, lo que invariablemente genera desarrollo rural. Así pues, la banca juega un papel importante pues distribuye los ahorros y la disponibilidad de recursos para financiar actividades, por lo que desde la perspectiva de Schumpeter del financiamiento y el desarrollo, es posible establecer que existe un impacto de los bancos tienen en la productividad y los cambios tecnológicos en los municipios. En esta investigación se propuso estudiar la manera en que Financiera Rural, una banca de desarrollo en México, distribuyó sus créditos desde 2003 hasta 2010. La hipótesis era que el crédito estaba siendo destinado a los municipios con altos niveles de marginalidad, a áreas rurales dispersas y a municipios con bajos niveles de accesibilidad. Los resultados nos permitieron rechazar la hipótesis, ya que se encontró el fenómeno contrario.

Es evidente que el desempeño de Financiera Rural para promover el desarrollo en las zonas rurales no ha sido el idóneo, debido a que 74.88% de sus créditos históricos los ha colocado en las regiones que tienen un menor índice de marginación, mayor ruralidad urbano-metropolitana y que no tienen problemas de accesibilidad; con ello garantizan la recuperación de los recursos, pues destinan los mismos a sus clientes tradicionales, por lo que no han desarrollado nuevos clientes en el medio rural.

El desarrollo del que ya gozan los municipios donde se ha concentrado el mayor crédito se debe ampliar a aquellos municipios que de alguna manera tienen condiciones similares, en cuanto a accesibilidad, y que nunca han recibido prestamos por parte de Financiera Rural, se puede tratar incluso de municipios con alta marginación, pero con un adecuado programa de capacitación y seguimiento se puede conseguir que los recursos que ahí se destinen tengan una buena aplicación y en consecuencia buena recuperación. En este sentido, las instituciones financieras pueden trabajar de manera coordinada y regulada con intermediarios financieros que atiendan a dichas regiones aisladas, y con ello reducir la discriminación crediticia en el medio rural.

En comunidades más alejadas en términos de accesibilidad, puede incluso considerarse la instalación de cajeros automáticos, ya que estas variables a nivel de agencia genera crecimiento económico al reducir costos por el uso de tecnología. Este esquema podría ayudar al funcionamiento de los dispersores de crédito que apoyan actualmente a la Financiera Rural.

Finalmente, se hace la recomendación de que el crédito se priorice en los municipios basados en las variables presentadas para el análisis en este artículo: ruralidad, marginalidad y accesibilidad.

Agradecimientos

Los autores agradecen a Financiera Rural por el acceso a la información sobre los montos de créditos ejercidos a nivel municipal.

Literatura citada

Bouquet, Emmanuelle. 2007. Construir un sistema financiero para el desarrollo rural en México. TRACE. Vol. 52: 30-44. [ Links ]

Burgess, Robin, and Rohini Pande. 2005. Do rural banks matter? Evidence from the Indian social banking experiment. American Economic Review. Vol. 95 No. 3:780-795. [ Links ]

Camiro Pérez, Mario Alberto, Reyes Altamirano Cárdenas, y Juan José Rojas Herrera. 2009. Retos del crédito agrícola: Estudio de caso de la intermediación financiera en el sur de Sonora, México. Región y Sociedad. Vol. XXI, Núm. 46, septiembre-diciembre: 53-78. [ Links ]

Carbó Valverde, Santiago, Rafael López del Paso, y Francisco Rodríguez Fernández. 2007. Financial innovations in banking: Impact on regional growth. Regional Studies. Vol. 41, Núm. 3, mayo: 311-326. [ Links ]

CONAPO (Consejo Nacional de Población). 2005. Índice de Marginación. [ Links ]

Cruz, Isabel. 2000. Propuesta para Construir un Sistema Financiero al Servicio del Desarrollo Rural, Incluyente, Equitativo y Sustentable, ponencia presentada en el III Congreso de la Asociación Mexicana de Estudios Rurales (AMER), Zacatecas, México. [ Links ]

Deichmann, U. 1997. Indicadores de accesibilidad en SIG. Departamento de información económica y social y análisis de políticas, Nueva York, División de estadística de las Naciones Unidas. [ Links ]

Fernández de Guevara, Juan, y Joaquín Maudos. 2009. Regional financial development and bank competition: Effects on firms' growth. Regional Studies. Vol. 43, Núm. 2, marzo: 211-228. [ Links ]

Figueroa Sandoval, Benjamín, y Francisco Morales Flores. 2006. Regiones y territorios rurales en México. Documento de trabajo para el CEDRSSA (Centro de Estudios para el Desarrollo Rural Sostenible y la Soberanía Alimentaría), México, D.F., Cámara de Diputados del H. Congreso de la Unión. [ Links ]

Florenta, Savescu Roxana, and Plótz Georg. 2008. The challenges of rural lending-risks and costs. Annals of the University of Oradea, Economic Science Series.

Garrocho, Carlos, y Juan Campos. 2006. Un indicador de accesibilidad a unidades de servicios clave para ciudades mexicanas: Fundamentos, diseño y aplicación. Economía, Sociedad y Desarrollo. Vol. VI, Núm. 022, septiembre-diciembre. pp: 1-60. [ Links ]

Goodall, Brian. 1987. The Penguin Dictionary of Human Geography, Londres. Penguin Books. [ Links ]

INEGI (Instituto Nacional de Estadística, Geografía e Informática). 2010. El Sector Alimentario en México 2010. México, Serie Estadísticas Sectoriales. [ Links ]

Mata Lozano, Héctor. 2007. Reforma económica y financiamiento del desarrollo en América Latina: El caso de México. Análisis Económico. Vol. XXII, Núm. 51: 313-334. [ Links ]

Millán, Henio. 2007. Small is beautiful. La política de microfinanciamiento en México: Impacto y rentabilidad social. Revista Mexicana de Sociología. Vol. 69, Núm. 2, abril-junio: 309-342. [ Links ]

Mishra, Sagarita, Asit Rajan Mohanty, and Sibabrata Choudhury S. 2010. Provisioning of rural credit: an Indian perspective. In: Vilakshan, XIMB Journal of Management.

Núñez Estrada, Héctor R. 2009. Crisis del financiamiento en México. Papel de los mercados financieros. El Cotidiano. Vol. 24, Núm. 157, septiembre-octubre: 5-15. [ Links ]

OCDE (Organization for Economic Cooperation and Development). 2005. OECD Territorial Reviews. México. [ Links ]

Rajan, Raghuram G., and Luigi Zingales. 1998. Financial dependence and growth. American Economic Review. Vol. 88, Núm. 3: 559-586. [ Links ]

Rencher, Alvin C. 2002. Methods of multivariate analysis. 2nd. Ed. Reino Unido, Brigham Young University. [ Links ]

Rioja, Félix, and Neven Valev. 2004. Does one size fits all? A reexamination of finance growth relationship. Journal of Development Economics. Vol. 74, Núm. 2, agosto: 429-447. [ Links ]

Trivelli, Carolina, y Venero, Hildegardi. 2007. Banca de desarrollo para el agro: experiencias en curso en América Latina. Lima, Instituto de Estudios Peruanos. [ Links ]

Zapata, Emma, y A. Flores. 2003. Desde la banca de desarrollo hacia las microfinanzas. In: Emma Zapata (coord). Microfinanciamiento y Empoderamiento de Mujeres Rurales, las Cajas de Ahorro y Crédito en México. México, D.F., Plaza y Valdés Editores. pp: 19-61. [ Links ]

1 Los datos fueron proporcionados por Financiera Rural como el total de créditos en pesos corrientes desde 2007 hasta enero de 2010 a nivel municipal. Debido a que sólo se usa como indicador que aglomera los recursos destinados por municipio se consideró que no era necesario convertirlos a pesos constantes.

2 Sólo se indica Financiera Rural, aunque INEGI reporta que montos ejercidos son de BANRURAL y Financiera Rural, no obstante, hay que considerar que la segunda se crea en 2003.