Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía mexicana. Nueva época

versión impresa ISSN 1665-2045

Econ. mex. Nueva época vol.19 no.1 Ciudad de México ene. 2010

Artículos

Fuentes de sobrecostos y distorsiones en las empresas eléctricas públicas de México

Distortion and High–Cost Sources in State–Owned Electric Utilities in Mexico

Eduardo Martínez Chombo*

* Profesor de asignatura del Colegio de México, México, D.F. ed.mtz.ch@gmail.com.

Fecha de recepción: 21 de mayo de 2008;

fecha de aceptación: 9 de junio de 2009.

Resumen

En este artículo se describen y se tratan de cuantificar los efectos de algunos de los principales factores que han incidido en los costos de las empresas eléctricas públicas en México (pérdidas de energías, combustibles y laborales). Se destaca que el impacto del incremento del precio de los combustibles sobre los costos totales de las empresas eléctricas públicas ha sido importante en los últimos años. Sin embargo, también se destaca que el costo de las pérdidas de energía y el "sobrecosto" laboral son significativos y comparables, en conjunto, al impacto del incremento del precio de los combustibles. Asimismo, se describe la estructura de subsidios cruzados de la industria, y se señala que ésta es compleja y que dificulta la evaluación del desempeño de dichas empresas.

Palabras Clave: sector eléctrico, empresas eléctricas públicas, subsidios, pérdidas de energía, costo laboral, CFE, LyFC.

Abstract

This paper describes and tries to quantify the effects of some factors that have affected costs of state owned electric utilities in Mexico (energy losses, fuel and labor). It is noted that the impact of the increase in fuel prices on the electric utilities' total cost in the last years has been important. However, the "over–cost" associated to energy losses and labor is also significant and comparable to the impact of the increase in fuel prices. The structure of cross subsidies in the industry is also described, pointing out that it is complex and makes the performance evaluation of the state owned electric utilities difficult.

Keywords: electricity sector, state owned electric utilities, subsidies, electricity losses, labor costs, CFE, LyFC.

Clasificación JEL: H54, Q48.

Introducción

En la literatura de desarrollo económico, a la electricidad, junto con otras tecnologías que funcionan a través de redes (por ejemplo, las Tecnologías de la Información y la Comunicación [TIC] ), se le clasifica como "tecnología de uso generalizado" (Bresnahan y Trajtenberg, 1995; Helpman, 1998).1 De acuerdo con la caracterización de Lipsey, Bekar y Carlaw (1998), estas tecnologías se distinguen por tener: i) un amplio campo para su desarrollo y mejora, ii) una amplia aplicación en diferentes sectores, iii) un amplio uso en productos y procesos, y iv) una fuerte complementariedad con tecnologías existentes o por desarrollar.

En los últimos 25 años, el avance tecnológico aplicable a la industria eléctrica ha sido importante, desde avances en los segmentos de generación, transmisión y distribución, hasta mejoras tecnológicas aplicables a la medición y la facturación del consumo eléctrico. El impacto de estos avances en términos de costos y seguridad del suministro, aunado al incremento y la volatilidad en los costos de los combustibles primarios (petróleo y gas) y a la convergencia del sector con el de las telecomunicaciones, son algunos de los factores que han dado gran relevancia a esta industria en el desarrollo de las economías.2

Diversos países han reestructurado su industria eléctrica con el propósito de sacar ventaja de los avances tecnológicos para reducir los costos de la electricidad y mejorar la calidad del abastecimiento de la energía. Algunos países en desarrollo también han visto la reestructuración de la industria como una oportunidad para mitigar los problemas presupuestales que enfrentan sus gobiernos (Newbery, 1999, 2002; Jamasb et al., 2005; Besant–Jones, 2006). Un común denominador de dichas reformas ha sido permitir la participación privada en el abastecimiento de energía como medio para atraer inversiones en nuevas tecnologías e introducir competencia en el sector, aun en situaciones en las que el sector público es el predominante (es el caso, por ejemplo, de Francia3). Así, hoy en día la calidad de la infraestructura eléctrica, su abastecimiento garantizado, y la calidad y precio de este insumo generalizado se han convertido en parámetros que sirven para medir la competitividad entre los países (The Global Competitiveness Report, 2008–2009, y el World Competitiveness Yearbook, 2007, por ejemplo).

Ante este panorama del sector y la participación de México en la economía mundial, se hace ineludible la preocupación por asegurar que las dos empresas eléctricas públicas mexicanas (Comisión Federal de Electricidad [CFE] , y Luz y Fuerza del Centro [LyFC]), encargadas del abastecimiento público de energía eléctrica, estén encaminadas a proveer un servicio que no restrinja la competitividad del país y que no comprometa el desarrollo de otros sectores.4 En este sentido, el presente trabajo trata de contribuir a este importante tema al analizar el desempeño de la CFE y LyFC, señalar algunos de los factores que inciden en los costos de estas empresas y describir parte de la compleja estructura de subsidios existentes en la industria.

En la literatura son conocidos los problemas de eficiencia que enfrentan las empresas públicas (véase por ejemplo Shleifer, 1998, que hace un recuento de dichos problemas). Con base en argumentos que consideran la propiedad de los activos, Alchain y Demsetz (1972) señalan los problemas de incentivos que enfrentan los administradores que no pueden reclamar todos los beneficios de sus acciones (problema agente–principal). por su parte Hart, Shleifer y Vishny (1997), al considerar dos tipos de incentivos para invertir (aquellos que reducen costos y aquellos que mejoran la calidad o innovación), encuentran que cuando los bienes son públicos los administradores tienen incentivos muy débiles para realizar cualquiera de estas inversiones. También existe la posibilidad de que las empresas públicas busquen lograr múltiples objetivos además de los de eficiencia: sociales, de tipo político o personales de los administradores. En dicho contexto, los problemas de costo y calidad son mayores si la preocupación del gobierno por las presiones de tipo político, incluidas en éstas las presiones de grupos de poder (como pudieran ser los sindicatos), es mayor que su preocupación por el beneficio social. Así, por ejemplo, Gordon (2003) sugiere que el interés del gobierno por alcanzar objetivos de redistribución del ingreso a través de las empresas públicas explica en parte la alta intensidad laboral en dichas empresas.

En México, en particular, las empresas eléctricas públicas parecen enfrentar un esquema de incentivos que no beneficia la reducción de costos ni la búsqueda de una mejor calidad del servicio eléctrico. En principio, no existe una relación directa entre los costos de operación (no asociados con el costo de los combustibles y del capital) y los ingresos por venta de energía de las empresas eléctricas públicas. por una parte, la Secretaría de Hacienda y Crédito público (SHCP) fija las tarifas eléctricas.5 por otra parte, no existe un organismo independiente con capacidad técnica y de acceso a información que supervise los costos en los que incurren las empresas eléctricas públicas. En este sentido, resulta relevante que en el estudio comparativo a nivel internacional de Brophy y pollit (2009) sobre las prácticas de evaluación del desempeño de las empresas eléctricas, México resulta con una calificación de cero en una escala de 0 a 8, donde ocho se define como la mejor práctica regulatoria. Así, bajo el esquema vigente, la diferencia entre costos e ingresos de las empresas eléctricas públicas es cubierta por el gobierno federal por medio de transferencias, lo que implícitamente crea un esquema de incentivos contrarios al uso eficiente de los recursos. Así, de acuerdo con cifras oficiales, en el periodo 2000–2008 la carga de las transferencias del gobierno federal a las empresas eléctricas públicas representó alrededor de 1 por ciento del PIB (en 2008 representó 1.1 por ciento) (INEGI, s.f.; Segundo informe de gobierno, 2008). Este monto es suficientemente elevado como para justificar la discusión sobre el desempeño de estas empresas.

Si bien el incremento en los precios de los combustibles primarios en los últimos años es un factor importante que ha presionado al alza los costos y por lo tanto las tarifas eléctricas, éste no es el único factor de presión de costos en las empresas eléctricas públicas de México. En este estudio se describen, en forma no exhaustiva, algunos de los principales factores que inciden en estos costos, los cuales podríamos agrupar en tres grandes rubros: i) pérdidas de energía, ii) costos de combustible y iii) costos laborales.6 En cada caso, para detectar posibles costos en exceso a lo que se esperaría si las empresas eléctricas públicas se manejaran de manera eficiente, costos en exceso a los que llamaremos "sobrecostos", se comparan indicadores de las empresas eléctricas públicas respecto a los de otras empresas eléctricas similares, a los de otros sectores, o a metas del nivel de los indicadores que en cierto momento se anunciaron como niveles factibles, pero que hasta el momento no se han alcanzado. En los ejercicios comparativos que se muestran se toma 2007 como año de referencia, dada la disponibilidad de la información hasta el momento. Cabe mencionar que en el presente trabajo no se realiza un análisis comparativo exhaustivo entre empresas eléctricas, como es el caso, por ejemplo, del estudio de Estache, Rossi y Ruzzier (2004).7 Los ejercicios comparativos con otras empresas que se presentan aquí son comparaciones de indicadores de pérdidas de energía y productividad laboral, los cuales se deben entender como una primera aproximación para la construcción de un marco de referencia que sirva para evaluar a las empresas eléctricas públicas. A pesar de las posibles limitaciones de este procedimiento, los resultados de dicha comparación señalan diferencias de gran magnitud entre la operación de la CFE y LyFC respecto a otras empresas eléctricas internacionales, lo que sugiere serios problemas en estos rubros.

Como se mostrará, con excepción del costo del combustible, el "sobrecosto" estimado asociado con los otros dos componentes (pérdidas de energía y laboral) representan en forma agregada un monto significativo del costo total del suministro eléctrico, lo que apunta a que las mejoras que se requieren para la reducción de los costos en las empresas públicas son múltiples y necesitan atención en varios frentes. Cabe señalar que las estimaciones de costo presentadas en el estudio no consideran costos diferentes a los registrados contablemente por las empresas públicas, como podrían ser los costos sociales y ambientales que enfrenta el país por tener un suministro eléctrico como el actual.

En la primera sección se presentan algunos indicadores comparativos internacionales de calidad y precio de la electricidad que contextualizan la situación en México. En la segunda sección se aborda el serio problema de las pérdidas de energía eléctrica como un problema de control de costos de las empresas eléctricas públicas en México. En la tercera sección se trata decuantificar el efecto del incremento en los precios de los combustibles sobre el costo total del suministro público de electricidad en los últimos años, mientras que en la cuarta sección se abordan los problemas asociados con los costos laborales. parte de la estructura de transferencias entre los diferentes agentes económicos que participan en el sector, la cual surge en parte por las presiones de los "sobrecostos" en las empresas públicas, se describe en la quinta sección. Finalmente, en la última sección se concluye.

Cabe señalar que el presente trabajo se limita a los temas antes mencionados, por lo que no pretende ser un diagnóstico completo del sector eléctrico, ni evaluar la estructura de gobierno de las empresas eléctricas públicas. Tampoco se abordan algunos temas más específicos, como son el impacto de las nuevas tecnologías sobre el sector y su relación con otros sectores.

I. Calidad y precio del servicio eléctrico

Para dimensionar el problema del abastecimiento de electricidad en nuestro país, a continuación se presentan comparaciones internacionales de indicadores de calidad y precio del servicio eléctrico.

I.1. Calidad del servicio

En 2007 la Secretaría de Economía y el Banco de México levantaron una encuesta entre empresas con inversión extranjera directa (IED). Además de estimar niveles de inversión, esta encuesta tuvo como fin evaluar diversos aspectos de la competitividad del país, entre ellos los referentes al servicio eléctrico.8 Los resultados de la encuesta sugieren que los problemas del servicio eléctrico van más allá de las elevadas tarifas: 54 por ciento de las empresas señaló que sufre cambios de voltaje o la interrupción frecuente del servicio eléctrico, siendo las empresas de servicios las más afectadas (67 por ciento de las empresas señaló este problema).9 Cincuenta y dos por ciento de las empresas con proyectos de ampliación o de instalación de nuevas plantas de producción señaló que tuvo problemas de suministro o que el costo de conexión a la red eléctrica fue excesivo;10 estos problemas los percibieron mayormente las empresas de servicios (68 por ciento de estas empresas) y las empresas automotrices (cinco de las seis armadoras consideradas en la muestra).

La baja calidad del servicio eléctrico origina una diversidad de costos adicionales. Entre los más importantes se encuentran los relacionados con la afectación de la producción y con la adquisición de equipo adicional para garantizar la calidad del flujo eléctrico (así, por ejemplo, 23.5 por ciento de las empresas encuestadas indicó contar con una planta de autoabastecimiento de electricidad, en tanto que 37 por ciento afirmó tener plantas eléctricas de respaldo). Adicionalmente, las empresas incurren en problemas relacionados con la pérdida de producción e información, así como incumplimiento con los clientes.

De igual manera, algunos indicadores internacionales también sugieren problemas en el sector. De acuerdo con el Índice de la Calidad de la Electricidad, publicado por el Foro Económico Mundial en su reporte anual de competitividad (WEF, 2008),11 México se coloca a la zaga en términos de la calidad del servicio eléctrico respecto a algunos países con los que compite internacionalmente, como Corea, Hungría, Portugal y Turquía (para la identificación de los países con los que compite México en el mercado mundial, véase Chiquiar, Fragoso y Ramos Francia, 2007).12

I.2. Comparativo internacional de precios de la electricidad

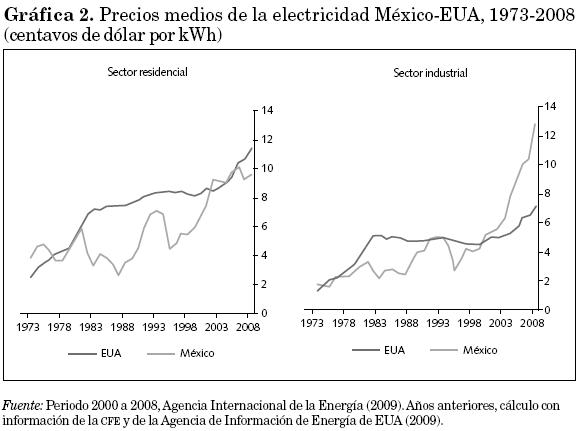

Desde principios de la presente década, los precios medios de la electricidad en México han superado los niveles de Estados Unidos. Esto, después de que durante 25 años sus niveles se mantuvieron por debajo de los niveles prevalecientes en el vecino país.13 para 2007, el precio medio de la electricidad en el país superó en alrededor de 18 por ciento el precio medio en EUA; para 2008 la diferencia ascendía a 25 por ciento (Agencia Internacional de la Energía 2009).

Si se consideran los precios medios para los sectores residencial e industrial (gráfica 2), se puede observar que existen fuertes diferencias sectoriales en el comportamiento de los precios de la energía. Mientras que en el sector residencial la política de contención de tarifas por parte del gobierno federal ha colocado el precio medio de la electricidad en niveles por debajo de los prevalecientes en EUA, e incluso se ubica entre los más bajos de los países de la OCDE, en el sector industrial el panorama es diferente. En 2007, el precio medio en México para el sector industrial llegó a ser 59 por ciento mayor que el nivel alcanzado en EUA, mientras que para 2008 esta diferencia se acercaba a 80 por ciento. Además, el precio medio de la electricidad para la industria en México se colocó por arriba del promedio de los países miembros de la OCDE en esos años (Agenda Internacional de la Energía, 2009).

Así, mientras que la calidad del servicio eléctrico en el país se encuentra rezagada respecto a la de otros países, el costo de la electricidad para la industria es elevado. La situación anterior debería colocar la pérdida de competitividad asociada con el costo de la energía eléctrica como uno de los temas a discusión en la agenda económica.

II. Pérdidas de energía

Las pérdidas de energía representan costos adicionales para el suministro eléctrico que son pagados directamente por los usuarios, vía tarifas, o indirectamente por los contribuyentes, vía impuestos (subsidios). En México estas pérdidas se han venido incrementando, principalmente en la zona de influencia de LyFC. Comparada con las de otros países, la industria eléctrica de México tiene las mayores pérdidas entre los países de la OCDE, y se compara desfavorablemente respecto a otros países con los que compite en el mercado internacional (gráfica 3).

Los costos del suministro eléctrico y el nivel de los subsidios se ven afectados por las elevadas pérdidas de energía, las cuales incluyen tanto pérdidas técnicas (pérdidas en la red eléctrica por calentamiento de la red o equipo) como pérdidas no técnicas (por alteraciones a medidores, tomas clandestinas, facturación alterada y toma errónea de consumo, por ejemplo).14 En particular, una parte importante del costo de la energía en LyFC se explica precisamente por los altos niveles de pérdidas no técnicas. En siete años, de 2000 a 2007, el porcentaje de pérdidas por este concepto en LyFC se incrementó de 11.9 a 18.9 por ciento (Auditoría Superior de la Federación, 2007). por el contrario, en la CFE dichas pérdidas han disminuido (de 3.1 a 2%), de acuerdo con reportes de la misma empresa.15

Las pérdidas no técnicas de energía son en la práctica subsidios de 100 por ciento del costo de la energía eléctrica consumida por algunos usuarios. Así, coexisten dos tipos de consumo de electricidad, aquel por el que se paga la tarifa vigente y que contablemente tiene cierto subsidio, y aquel consumo de energía que recibe implícitamente un subsidio de 100 por ciento del costo de la electricidad; este último es el caso, por ejemplo, del consumo de energía del comercio informal, de los asentamientos irregulares y, en general, del robo de energía.16

Cabe señalar que la definición de subsidio a las tarifas eléctricas que se utiliza en los documentos del gobierno federal se basa en una definición contable, y no económica, del término subsidio. En particular, se considera que las tarifas eléctricas están subsidiadas al no cubrir la totalidad del costo del suministro eléctrico. Desde esta perspectiva, cualquier aumento en los costos por ineficiencias en la operación de las empresas públicas, por ejemplo, se asume como exógeno. Así, ante una gran disparidad entre ingresos y costos del servicio eléctrico, puede prevalecer la idea de que el problema se encuentra en los bajos niveles de las tarifas eléctricas, cuando en realidad su origen es, en parte, la falta de control de costos de las empresas eléctricas públicas. Los altos niveles de pérdidas de energía, los "sobrecostos" laborales, la baja productividad, y en general las ineficiencias en la operación, son parte de este problema de control de costos que enfrentan las empresas públicas. Entonces, las transferencias del gobierno federal al sector no representan en su totalidad subsidios a los consumidores, sino que son transferencias a las empresas públicas para cubrir costos mayores a los que se esperarían de una empresa que operara bajo criterios de eficiencia.

II. 1. Incidencia de las pérdidas de energía de LyFC en las transferencias por sector

Las pérdidas de energía son un ejemplo concreto de los problemas de control de costos de las empresas públicas, las cuales pueden distorsionar la interpretación de los indicadores económicos del sector. por ejemplo, para el cálculo oficial de la razón precio–costo se incluye implícitamente el costo de las pérdidas no técnicas de energía (los ingresos totales obtenidos de toda la energía por la que se paga la tarifa vigente se divide entre el costo total de la energía que se consume, incluyendo el consumo de energía por la que no se paga la tarifa correspondiente).17 Así, el aumento de las pérdidas no técnicas se refleja en una reducción en la razón precio–costo por kWh. Esto podría interpretarse erróneamente como una transferencia a todo un sector, cuando en realidad son transferencias a los consumidores que en alguna forma evaden el pago de la energía.

Para medir la incidencia de las pérdidas no técnicas en el costo de la energía de LyFC, se realizó un ejercicio para 2007 en el que se estimó el costo de la energía sin considerar el costo relacionado con las pérdidas no técnicas.18 En el cuadro 1 se ilustra el tipo de estimación que se llevó a cabo para el sector residencial. De acuerdo con los resultados del ejercicio, se estima que 39 por ciento de la energía que se consumió en el sector residencial recibió un subsidio de 100 por ciento, es decir, LyFC no recibió ninguna compensación monetaria por esa energía.

En la primera columna del cuadro 1 se replica la forma en que se estimó oficialmente la relación precio–costo en la zona de influencia de LyFC para el sector residencial. El costo total de la energía (incluida la pérdida por consumo ilícito) dividido entre la energía por la que se paga la tarifa vigente resulta en un costo de $4.54 pesos por kWh en 2007, cifra mayor al costo medio de $3.48 pesos que se obtiene al dividir el costo total entre toda la energía consumida. Si el precio promedio fue de $1.13 pesos por kWh, resulta que la transferencia asciende a 75.1 por ciento del costo imputado al consumo de energía por el que se paga la tarifa vigente. La columna dos reporta el mismo ejercicio, pero con la eliminación de las pérdidas no técnicas. Si se considera solamente la energía por la que se paga la tarifa vigente (la cual se estima asciende a 60.9 por ciento de la energía consumida en el sector), se estima que el gobierno cubrió por medio de transferencias, sin contar pérdidas, alrededor de 59.1 por ciento del costo en 2007, porcentaje menor a la transferencia sugerida oficialmente de 75.1 por ciento del costo por kWh (razón precio–costo de 25 por ciento).

Se pueden realizar ejercicios similares para los demás sectores. Los resultados se presentan en la gráfica 4, en términos de transferencias del gobierno y precios medios por kWh. Los datos de LyFC "ajustados" por pérdidas se presentan con el subfijo "a". Se presentan también los datos reportados para la CFE con fines de comparación.

Otros resultados del ejercicio sugieren que LyFC no recibió retribución por 44 por ciento de la energía consumida en el sector comercial en 2007, mientras que por el restante 56 por ciento de la energía consumida en el mismo sector se pagó la tarifa vigente. Al ajustar por pérdidas (excluidas las pérdidas no técnicas), se estima que el sector comercial recibió transferencias menores (4 por ciento de los costos) a las sugeridas oficialmente (46 por ciento de los costos). Esto es, el precio medio por kWh para el sector comercial cubrió prácticamente todo su costo.

por otra parte, en el sector industrial se estima que las transferencias del gobierno ajustadas por pérdidas por usos ilícitos (calculadas en alrededor de 10 por ciento de la energía que se consumió en el sector) ascendieron aproximadamente 26 por ciento del costo, cifra que contrasta con 32 por ciento reportado oficialmente con cifras sin ajustar por pérdidas no técnicas.

II.2. El robo de energía

II.2.1. Efectos

Las consecuencias económicas del robo masivo de energía van más allá del sector eléctrico:

a) Es una presión sobre los requerimientos de capacidad del sector y sobre el costo de la electricidad. El no pagar nada por el consumo de electricidad induce una mayor demanda de energía, lo que eventualmente se traducirá en una presión adicional sobre la capacidad de generación eléctrica y sobre los requerimientos de inversión en el sector.

b) Disminuye los recursos para otros programas. El costo del robo masivo de electricidad requiere cubrirse a través de tarifas o subsidios. Ante restricciones presupuestales del gobierno federal, el aumento de las transferencias al sector impacta la asignación a otros programas. Así, por ejemplo, en 2007 el costo de las pérdidas no técnicas de energía en LyFC, el cual se estima que ascendió a cerca de $6.5 mmp, representó 18 por ciento del costo del programa social Oportunidades.19

c) Es un incentivo a actividades económicas informales (esto mediante el cambio en los precios relativos). permitir el robo a gran escala representa en la práctica la disponibilidad de un subsidio de 100 por ciento al consumo de energía eléctrica. El nulo costo de la energía permite que ésta se utilice para actividades con baja productividad (ambulantaje o actividades informales); estas actividades serían menos rentables si tuvieran que pagar su consumo de energía.

d) Se reducen los incentivos a pagar la luz que se consume, y en general se crea una cultura de no pago.

11.2.2. Leyes y reglamentos

El robo de energía eléctrica se encuentra tipificado como delito federal (Código penal Federal, artículo 368, fracción II), y de acuerdo con la Secretaría de Seguridad pública se encuentra entre los delitos federales más frecuentes.20

La Ley de Servicio público de Energía Eléctrica (LSPEE) establece sanciones específicas sobre el uso indebido de la energía eléctrica, usos sin autorización ni contrato, y usos diferentes a lo previamente contratado (LSPEE, capítulo VI, respecto a sanciones). Aquellas incluyen desde multas hasta la suspensión del servicio. La misma ley señala que es competencia de la Secretaría de Hacienda y Crédito público y de la Secretaría de Energía (Sener) la aplicación de dichas sanciones (artículo 44, capítulo VIII sobre competencias). También se señala que es la Secretaría de Energía la encargada de adoptar medidas conducentes a la regulación de los servicios de energía eléctrica a favor de usuarios de escasos recursos que hayan incurrido en la toma de energía sin contrato o permiso (artículo 40, capítulo VI).

Por su parte, en el Estatuto Orgánico de LyFC se establece que la empresa ejercerá las funciones que determine la LSPEE (artículo 1). Sin embargo, dado el creciente incremento de las pérdidas de energía, al parecer no se ha detenido el crecimiento del consumo de energía eléctrica sin medición ni factura en viviendas recién construidas y en asentamientos irregulares, ni tampoco la toma clandestina de energía en la vía pública, ni la manipulación de los medidores de energía.

11.2.3. Combate a las pérdidas de energía

Existen experiencias internacionales de casos en los que programas de reducciones de robo de energía han tenido resultados positivos, como en algunas regiones de Argentina y la India.

Por ejemplo, es ilustrativo el caso de la Empresa Distribuidora y Comercializadora Norte S.A. (Edenor, S.A.), primera empresa distribuidora en Argentina, en términos de clientes, que da servicio a parte del área metropolitana de Buenos Aires. En 1992 sus pérdidas de energía alcanzaban niveles de 30 por ciento, por lo que se implementó un plan de reducción de pérdidas (plan de disciplina del mercado). para 1998, las pérdidas descendieron a 10 por ciento. El plan se basó en mayores controles de medición (inspecciones periódicas, instalación de nuevos medidores e implementación de políticas de corte ante la falta de pago) y en la mejora de los equipos (tendido de redes a alturas más elevadas a las que no puede accederse fácilmente, defensas cerca de los postes de luz, cables concéntricos, medidores reforzados). Además, se aplicó un programa de regulación de los usuarios, que incluía la participación de las comunidades y los gobiernos locales; se instalaron medidores colectivos en zonas populares; se realizaron campañas para enseñar a racionar el consumo de energía; se subsidiaron lámparas de bajo consumo; se brindaron opciones de pagar en cuotas y actualmente se han instalado mecanismos para consumo prepagado. En 2006 las pérdidas fueron del orden de 11 por ciento (Edenor, 2007).

Otro ejemplo es el Estado de Andhra Pradesh, en la India (país con serios problemas de robo de electricidad de alrededor de 28 por ciento). En 2002 se aprobaron reformas legales que permitieron establecer sanciones creíbles al robo de energía (penas de cárcel, multas severas, suspensión del servicio en caso de reincidencia, y creación de cortes y juzgados especiales para dar celeridad a los juicios por este delito, por ejemplo). Antes de que el nuevo marco legal entrara en vigor, se concedió un periodo en el que se permitió regularizar el servicio a los usuarios. En los primeros 18 meses después del inicio del programa, 1.9 millones de usuarios (de un total de 75 millones) pidieron regularizar su situación; además, hubo detenciones para 2 800 personas, entre ellas empleados de las empresas eléctricas públicas y legisladores locales. La facturación aumentó 34 por ciento y los ingresos, 29 por ciento, esto sin considerar los incrementos por aumento en las tarifas (Bakovic, Tenenbaum y Woolf, 2003).

Estas experiencias internacionales muestran que es posible una reducción de las pérdidas no técnicas de energía, pero para ello se necesita tomar medidas en múltiples dimensiones y en forma conjunta entre los diferentes niveles de gobierno y las empresas eléctricas.

II.3. Valuación de las pérdidas de energía

II.3.1. El costo por pérdidas no técnicas de energía en LyFC

A pesar de que se han puesto en marcha planes para la reducción de pérdidas en LyFC, hasta el momento sus metas no se han cumplido. Así, en 2004 se esperaba reducir las pérdidas totales de energía a 19 por ciento en dos años (LyFC, 2004). Sin embargo, para 2005 éstas ascendían a 30.54 por ciento, y para 2008 a 32.4 por ciento.

Como se mencionó anteriormente, la mayor parte de las pérdidas de energía en LyFC tiene su origen en las pérdidas no técnicas. por ejemplo, para 2007 sólo las pérdidas no técnicas ascendieron a 18.9 por ciento (ASF, 2007). para lograr la meta de 19 por ciento de pérdidas totales en ese año se hubiera requerido reducir las pérdidas no técnicas de 18.9 por ciento a 5.2 por ciento; esto representaría, en términos de energía, una reducción de 9 225 a 2 538 GWh (de pérdidas no técnicas). Si se considera que el costo unitario de la energía comprada a los productores Independientes de Energía (pie) por parte de la CFE en ese año fue de $0.71 por kWh,21 dicha reducción en pérdidas no técnicas representaría una reducción en costos de $4,748 millones de pesos en 2007; esto es, 1.50 por ciento de los costos totales de las empresas eléctricas públicas en ese año.

II.3.2. El costo por pérdidas técnicas de energía en CFE

La situación es diferente en la CFE. De acuerdo con estadísticas proporcionadas por la misma empresa, las pérdidas "no técnicas" han estado en niveles relativamente controlados en su área de influencia. Sin embargo, en 2004 la empresa estimaba que era factible disminuir las pérdidas técnicas en tres puntos porcentuales en relación con lo observado en ese año, es decir, consideraba factible tener pérdidas totales de alrededor de 7.6 por ciento.22

Si se considera nuevamente el cargo en que incurrió la CFE para comprar energía a los pie, la posible reducción de las pérdidas totales de 10.6 por ciento (nivel observado) a 7.6 por ciento en 2007 representaría un ahorro de 6 824 GWh o, en términos monetarios, de $4,845 millones de pesos de 2007. Este monto es equivalente a 1.53 por ciento del costo total de las empresas eléctricas públicas en ese año.

II.3.3. Efecto conjunto de las pérdidas de energía en la CFE y LyFC

Las pérdidas de energía factibles de poder evitarse, de acuerdo con las mismas declaraciones de las empresas eléctricas públicas, representarían en 2007 alrededor de 3.03 por ciento de los costos totales de dichas empresas. Cabe señalar, sin embargo, que en las estimaciones anteriores no se contemplaron los costos en los que se incurrirían al echar a andar programas tendientes a la reducción de las pérdidas. Así, ésta es una aproximación que sirve para dimensionar el problema de control de las pérdidas de energía, junto con otros problemas de control de costos de las empresas eléctricas públicas.

III. Estructura de consumo de combustibles en las plantas de generación eléctrica

Actualmente, el gas natural es el principal combustible para la generación de electricidad en México, combustible que utilizan las plantas de ciclo combinado y turbogas. A pesar de que las plantas de vapor, a base de combustóleo, fueron la principal tecnología de generación eléctrica en el siglo pasado, en los últimos años se ha priorizado la tecnología de ciclo combinado. Así, de acuerdo con la Secretaría de Energía, en 1997 del total de la electricidad generada en las empresas eléctricas públicas 49.9 por ciento era a base de combustóleo, mientras que 12.5 por ciento era a base de gas natural. para 2007 estos porcentajes se revirtieron: 20.1 por ciento utilizó combustóleo y 46.7 por ciento, gas natural (Sener, 2008).

El impulso a la inversión en plantas de ciclo combinado en los últimos años se explica principalmente por la conjunción de los siguientes factores: i) menores costos por capacidad instalada de las plantas de ciclo combinado frente a otras tecnologías, así como menor tiempo de instalación y mayor eficiencia técnica;23 ii) expectativas optimistas sobre las posibilidades de abastecimiento y evolución del precio del gas natural a finales de la década pasada24 y iii) la decisión del gobierno federal de impulsar la participación privada en generación eléctrica a través de los esquemas de productores independientes de energía.25

La estructura tecnológica adoptada en México, en conjunto con el incremento en los precios del gas natural y del combustóleo, ha significado para las empresas eléctricas públicas aumentos importantes en sus costos. Dado el contrapeso (trade–off) entre el costo de capital y el costo de los combustibles en las plantas de generación eléctrica, el bajo costo de capital de las plantas de ciclo combinado ha tenido como contrapeso altos niveles y alta volatilidad en los precios del gas natural en los últimos años. por su parte, los precios del carbón han sido más estables, si bien el costo de inversión de las carboeléctricas comparado con el costo de las plantas de ciclo combinado sigue siendo elevado.

De acuerdo con reportes de la Agencia Internacional de la Energía (IEA, por sus siglas en inglés) sobre los precios de los combustibles en el país, mientras el precio del carbón para generación eléctrica en el periodo 1999–2007 se incrementó nominalmente 7.8 por ciento promedio anual (para un crecimiento acumulado en esos ocho años de 82.6 por ciento), el precio del gas natural se incrementó 19.3 por ciento promedio anual (para un acumulado de 309.9 por ciento) y el combustóleo 17.6 por ciento promedio anual (para un acumulado de 266.8 por ciento) (véase la gráfica 5) (Agencia Internacional de la Energía, 2008a y 2009).26

A modo de cuantificar el impacto en el costo total del incremento del precio de los combustibles, podría considerarse el comportamiento del precio del carbón, el cual ha sido más estable, como referencia para estimar el efecto del incremento de los precios de los otros combustibles sobre el costo total de las empresas eléctricas públicas. Así, si suponemos que el costo del combustible fósil por kWh generado en plantas de la CFE tuvo un incremento nominal acumulado igual al observado para el precio del carbón en el periodo 1999–2007, de 82.6 por ciento en lugar de su crecimiento observado de 164 por ciento, el costo total de los combustibles sería 41.7 por ciento menor que el observado por las empresas eléctricas públicas en 2007. En términos del costo total de las empresas, esta trayectoria más estable del costo del combustible por kWh generado hubiera representado un costo total 11.5 por ciento menor que el observado ese año.27

Del ejercicio anterior se desprende que el incremento en el precio de la electricidad en México en los últimos años, en comparación con el de EUA, por ejemplo, se explica en gran parte por la estructura tecnológica y el uso del combustóleo y gas en las plantas generadoras que utiliza la CFE, a diferencia de EUA, donde se utiliza principalmente carbón como combustible primario para la generación de electricidad.28

En los últimos años, el cambio en los precios relativos de los combustibles y en el costo relativo del capital para diferentes tipos de plantas térmicas de generación eléctrica ha hecho atractiva la inversión en otras alternativas tecnológicas diferentes al ciclo combinado. En el cuadro 2 se compara el costo relativo para diferentes tecnologías en 1998 y 2007, de acuerdo con estimaciones de la CFE. Se observa que mientras en 1998 las plantas de ciclo combinado presentaban el menor costo de generación, para 2007, con los incrementos en el costo del gas natural, éstas ya competían en términos de costos con las plantas carboeléctricas y las plantas nucleares. por otra parte, actualmente también existe una seria preocupación por el impacto que tienen las diferentes tecnologías sobre el medio ambiente, lo que hace valorar más las alternativas no contaminantes, como la geotérmica, eólica e hidroeléctrica.29

Una política de largo plazo que busque la reducción de los costos de generación eléctrica implicaría, por lo tanto, una diversificación de las tecnologías utilizadas que considere, además del costo del capital, el nivel y la volatilidad de los precios de los combustibles, y los eventuales costos sociales y ambientales que impliquen las diversas tecnologías.

IV. Costos laborales

Los costos asociados con los niveles salariales y de prestaciones y con la falta de productividad laboral son, como se verá a continuación, componentes importantes de los costos totales de las empresas eléctricas públicas, CFE y LyFC.

IV. 1. Salarios y prestaciones

Mucho se ha discutido en la literatura de economía laboral sobre la existencia de un premio salarial para los trabajadores del sector público respecto a sus similares en el sector privado. Ehrenberg y Schwarz (1986) y Gregory y Borland (1999) presentan una amplia revisión de esta literatura. Las explicaciones que se han dado de este fenómeno son diversas: la multiplicidad de objetivos de las empresas, como el de redistribución del ingreso; la falta de incentivos y medios de control de costos, y la susceptibilidad de las empresas públicas a presiones de grupos de interés, entre ellos los sindicatos, con objetivos muy bien definidos y un alto grado de organización, entre otras explicaciones. En esta sección se describe el premio en percepciones (salarios y prestaciones) a los trabajadores de la CFE y LyFC, y se trata de cuantificar, en una primera aproximación, su peso respecto a los costos totales que enfrentan dichas empresas eléctricas.

IV.1.1. Salarios

De acuerdo con los salarios base de cotización reportados por el Instituto Mexicano del Seguro Social (IMSS), la industria eléctrica (generación, transmisión y distribución de energía eléctrica) es la actividad que tiene los mayores salarios promedio en el sector industrial (30 ramas de actividad).30 A nivel de todas las actividades económicas, el salario promedio de los trabajadores de la industria eléctrica se colocó en 2008 en el cuarto lugar entre todas las ramas de actividad (62 ramas), después de actividades de servicios especializados como comunicaciones, servicios de organismos internacionales y transporte aéreo.

Si bien en EUA las remuneraciones a los trabajadores electricistas también se encuentran entre las más elevadas (aun por arriba de las remuneraciones en las actividades de telecomunicación y de servicios financieros), la situación en México es particular por dos aspectos. primero, en México el salario promedio en esta industria ha crecido en los últimos años con mayor rapidez que el salario promedio de todas las actividades económicas, a diferencia de lo observado en EUA, cuyo crecimiento es equiparable al del promedio general. Segundo, en México existe una mayor diferencia relativa entre el salario promedio del sector eléctrico y el salario promedio de todas las actividades económicas que el observado en EUA; así, en 2008 la razón entre ambos en México era de 2.57, mientras que en EUA era de 2.12.31 En el cuadro 3 se muestra la evolución del salario promedio en México para este sector y para toda la economía en general.

Las diferencias salariales entre trabajadores de las empresas eléctricas públicas y trabajadores empleados en otras empresas son evidentes también en comparaciones por tipo específico de ocupación o puesto. Con base en información obtenida de la Encuesta nacional de ocupación y empleo (ENOE) del segundo trimestre de 2008,32 en el cuadro 4 se presentan las percepciones promedio de las cinco ocupaciones, especializadas y no especializadas, en las empresas eléctricas públicas que aparecen con mayor frecuencia en la muestra de la ENOE.

De los resultados de dicha comparación se observa que, en la mayoría de las ocupaciones seleccionadas, la media de las percepciones de los trabajadores empleados en las empresas eléctricas públicas es mayor que la media de las percepciones para el mismo tipo de ocupación en otras empresas o actividades. Destaca que aun en ocupaciones como secretarias, trabajadores de aseo y cajeros, que no implican trabajo especializado ni escaso y que suponen actividades homogéneas, también se presentan diferencias importantes en las percepciones a favor de los trabajadores de las empresas eléctricas públicas en México. Este resultado sugiere que las diferencias salariales no se explican por la utilización, o escasez, de técnicos especialistas, sino que responden más bien a fricciones en el mercado laboral del tipo de pertenencia o no a un gremio o sector. Las condiciones de trabajo establecidas en los contratos colectivos de trabajo (CCT) sugieren que el poder de negociación sindical pudiera ser uno de los principales factores que explican estas diferencias.

IV.1.2. Prestaciones

Las prestaciones también explican las diferencias en percepciones entre trabajadores de las empresas eléctricas públicas y trabajadores empleados en otras empresas. Mientras que para algunos trabajadores los incrementos salariales del tabulador constituyen la fuente principal de mejora económica, los trabajadores electricistas obtienen mejoras adicionales mediante prestaciones. De acuerdo con los CCT, por ejemplo, las prestaciones correspondientes a transporte, despensa y renta representan en forma conjunta 77.8 y 81.5 por ciento de los salarios de tabulador o de nómina en la CFE y LyFC, respectivamente. En el cuadro 5 se muestran las principales prestaciones de estas empresas.

Las prestaciones también son objeto de negociación en las revisiones contractuales. Así, en la negociación del CCT de 2008–2010 el Sindicato Único de Trabajadores Electricistas de la República Mexicana (SUTERM) obtuvo incrementos considerables en ayuda de despensa, de renta y de transporte, mientras que el Sindicato Mexicano de Electricistas (SME) obtuvo incrementos significativos en ayuda de transporte y en su fondo de ahorro.33

IV. 1.3. Condiciones de jubilación

Las condiciones de jubilación para los trabajadores electricistas también difieren significativamente de las de otros trabajadores; en particular, sus CCT otorgan mejores condiciones de retiro y beneficios económicos que los recibidos por pensionados conforme a la Ley del Seguro Social (LSS) de 1997. por ejemplo, en la CFE y LyFC la edad de jubilación es de 55 años para los hombres y de 50 para las mujeres, y su pensión se calcula con base en el último salario del trabajador y se indiza a los aumentos salariales (y en el caso de LyFC también con base en los aumentos a prestaciones).34 por su parte, la LSS establece la jubilación a los 65 años, la pensión se calcula de acuerdo con la cantidad aportada al fondo de retiro, y la pensión mínima se indiza al Índice Nacional de precios al Consumidor (SUTERM, 2008; SME, 2008; IMSS, 1997).

Es importante señalar también que existen diferencias significativas entre el dinamismo de la trayectoria de las pensiones de los jubilados de la CFE y el de los jubilados de LyFC. En la CFE, un trabajador al jubilarse puede percibir 21 por ciento más que lo que obtenía como trabajador activo por un efecto de cambio de base para el cálculo de la ayuda de despensa y el aguinaldo. Estas prestaciones, en el régimen de jubilación, se calculan como porcentaje del monto de la pensión jubilatoria, la cual se compone a su vez de los mismos conceptos que componen la percepción total mensual de los trabajadores activos, y no sobre el salario de tabulador que resulta ser una base menor (SUTERM, 2008, cláusulas 30, 31, 69 y 75). Sin embargo, la pensión se indiza solamente a los incrementos de los salarios de tabulador, por lo que con el tiempo puede irse rezagando respecto a las percepciones de los trabajadores activos, quienes reciben además incrementos por mejoras en prestaciones. Así, de acuerdo con la Cuenta de la Hacienda pública Federal 2007 y datos del número de trabajadores activos y pensionados, las percepciones medias de los trabajadores activos en la CFE (salarios, prestaciones y seguridad social) fue de $27,465 pesos mensuales, mientras que las percepciones medias de sus jubilados (pagos por pensiones y jubilaciones) ascendió a $28,016, es decir 1.02 veces las percepciones de los trabajadores activos.35

En LyFC, de acuerdo con el CCT del SME, un trabajador al jubilarse podría tener percepciones 26 por ciento superiores a las que recibía como trabajador activo (al incorporar al monto de la pensión la ayuda de renta, transporte y servicio eléctrico, y sobre el nivel de la pensión, que representa una base mayor en comparación con el salario de tabulador utilizado como base para los trabajadores activos, recalcular otras prestaciones como despensa, aguinaldo y fondo de ahorro) (SME, 2008, cláusulas 39, 41, 64, 90, 97, 106 y 117). Sin embargo, a diferencia del CCT del SUTERM, los ajustes a las pensiones consideran tanto los incrementos al tabulador como a las prestaciones, lo que propicia efectos compuestos (piramidados) que resultan en aumentos mayores a los de las percepciones de los trabajadores activos.

El efecto compuesto se origina por la prestación de ayuda para renta de casa. Al haber un aumento general de salarios, se ajusta la cuota de jubilación y todos los montos de las prestaciones asociadas con dicha cuota (pero sobre una base mayor). En el ajuste de la cuota de jubilación se aplica el porcentaje de ayuda para renta de casa sobre el monto pasado de la cuota de jubilación, que en sí misma ya incluye el monto pasado de esa prestación. En el ejemplo del cuadro 6, un trabajador que se jubila en diciembre de 2006 con una cuota de jubilación de 267 pesos diarios (de los cuales 95 pesos son de ayuda para renta) recibe como pensión total 424 pesos. Así, un incremento de 4.25 por ciento a los salarios de tabulador en marzo de 2007 se reflejaría en un aumento nominal de la pensión de 6.66 por ciento, por el efecto compuesto de la ayuda de renta.

El efecto de los incrementos salariales sobre la trayectoria de las pensiones se refuerza al combinarlos con los incrementos en prestaciones. En la gráfica 6 se muestra una simulación de la trayectoria de las percepciones de un trabajador que se jubila en 2000, y la trayectoria de la percepción alcanzable en su último puesto. Ambos conceptos aumentan por incrementos en salarios y prestaciones obtenidos durante el periodo 2000–2007. En el ejercicio se parte en 2000 de una diferencia de 13 por ciento entre la percepción del jubilado y la del trabajador activo a punto de jubilarse (diferencia dada por las condiciones del CCT vigente en el periodo 2000–2002). para 2007, los incrementos en la pensión permiten al trabajador con siete años de jubilación tener una percepción 39 por ciento mayor que la del trabajador activo que ocupa el mismo puesto que anteriormente ocupó el trabajador jubilado .36

El efecto compuesto de las prestaciones para el cálculo de las pensiones es un factor por el que la percepción media de los trabajadores activos es menor que la percepción media de los jubilados. Así, de acuerdo con información de la Cuenta de la Hacienda pública Federal 2007 y datos del número de trabajadores y jubilados, la percepción media mensual de los trabajadores activos en LyFC fue de $19,610; nivel muy por debajo de las percepciones medias de los jubilados, que ascendieron a $36,472, es decir, 1.86 veces las percepciones de los trabajadores activos.37

El incremento de las pensiones, aunado al incremento de la esperanza de vida de los trabajadores, ha colocado las obligaciones laborales (pensiones, primas de antigüedad y compensaciones –presentes y futuras) como uno de los principales componentes del pasivo de las empresas eléctricas públicas. Así, el pasivo por obligaciones laborales pasó de 53 a 62 por ciento del total de sus pasivos en el periodo 2000–2007, mientras que para LyFC pasó de 51 a 69 por ciento.38 Cabe señalar que en 2007 la CFE mantenía una proporción de 2.7 trabajadores activos por cada pensionado, mientras que en LyFC había 1.9 trabajadores activos por cada pensionado.39

Para dimensionar el costo de mantener en 2007 percepciones de los jubilados cuyo monto fue en promedio 1.86 veces las percepciones medias de los trabajadores activos en LyFC, en comparación con una proporción de 1.02 en la CFE, la diferencia en percepciones a favor de los jubilados de LyFC representó 5.3 por ciento del costo total de esa empresa observado en 2007. En términos del costo total de las empresas eléctricas públicas, esto representó alrededor de 1.4 por ciento, o $4.4 mmp de ese año.40

IV.1.4. Impacto de los incrementos salariales por arriba del incremento en la productividad laboral

Un indicador del poder de negociación de los sindicatos es el mayor crecimiento del salario real de sus agremiados en comparación con el crecimiento de la productividad laboral. Como se muestra en el cuadro 7, las tasas de crecimiento de la energía vendida (kWh) por trabajador y del número de usuarios por trabajador se comparan desfavorablemente con el crecimiento del salario real en la industria eléctrica durante la mayor parte del periodo 2001–2008.

Al considerar como indicador de poder de negociación de los sindicatos electricistas la diferencia del crecimiento de las percepciones reales del trabajador promedio en comparación con el crecimiento de la productividad laboral en el periodo 2000–2007, se estima a continuación el costo que representó dicho poder de negociación en las finanzas de las empresas eléctricas públicas en 2007. para ello se procede en la siguiente forma:

1) Se toma como base el salario promedio del sector del año 2000. En este año la razón entre el salario promedio de la industria eléctrica y del total de la economía era de 2.1; razón semejante a la existente en EUA.41

2) Se hace el supuesto de que los salarios en el sector se incrementan de acuerdo con el crecimiento de la productividad laboral durante el periodo 2000–2007. Entre las medidas de productividad laboral comúnmente utilizadas se encuentra el número de usuarios por trabajador o la energía vendida por trabajador.

3) La diferencia del salario promedio bajo este supuesto respecto al salario promedio observado en el sector se considera como una aproximación del costo del poder de negociación salarial de los sindicatos electricistas en dicho periodo.

Así, si se toma como indicador de productividad el número de usuarios por trabajador, se tendría que para el año 2007 el salario promedio de la industria eléctrica sería 16.6 por ciento menor respecto al nivel observado en ese año (por su parte, si se utiliza como indicador de productividad la energía vendida por trabajador, el salario sería 25.9 por ciento menor que el observado en 2007).42 Dado que la mayor parte de las prestaciones se encuentran indexadas al salario de tabulador,43 en el presente ejercicio se hizo el supuesto de que el nivel de las pensiones también era 16.6 por ciento menor al observado en 2007 (25.9 por ciento si se considera la energía vendida por trabajador como indicador de productividad).44

En términos del costo total de la electricidad, 16.6 por ciento (25.9%) del costo laboral observado en 2007 (que incluye salarios, prestaciones y pensiones) representó 2.9 por ciento (4.6%) del costo total de la energía en ese año; esto es, alrededor de $9.2 mmp ($14.4 mmp).

IV.2. Productividad laboral

Otra característica de las empresas eléctricas públicas en México es su alto nivel de empleo en relación con los niveles de capital, el número de clientes o el número de conexiones eléctricas de las empresas, en comparación con los mismos indicadores de empleo de empresas eléctricas de otros países.

Los altos niveles de empleo no son una característica exclusiva de las empresas eléctricas públicas en México, sino que afectan las empresas públicas en general. Vickers y Yarrow (1991) señalan que si bien el problema agente–principal induce una menor eficiencia en las empresas, entre ellas la baja productividad laboral, este problema se presenta tanto en empresas públicas como privadas.45 Dewenter y Malatesta (2001), por su parte, presentan evidencia empírica a nivel internacional de que las empresas públicas son menos rentables que las empresas privadas, y además presentan una alta intensidad laboral (medida como las ventas por trabajador). Otro tipo de explicación, diferente al del problema agente–principal, relaciona la alta intensidad laboral de las empresas públicas con posibles objetivos sociales de las empresas, con intereses políticos o con el poder de negociación sindical (Krueger, 1990; Boycko, Shleifer y Vishny, 1996; véase también Ehrenberg y Schwarz, 1986; Gregory y Borland, 1999, para una reseña de esta literatura). Recientemente se ha propuesto otro tipo de explicaciones, como por ejemplo las relacionadas con la estructura de impuestos al salario que favorecen el empleo en las empresas públicas, en comparación con su efecto en el empleo en las empresas privadas (poutvaara y Wagener, 2008).

En México, lo que hace característico el caso de las empresas eléctricas públicas es la magnitud que ha alcanzado dicha intensidad laboral. Esto, como se señalará, ha sido uno de los factores que han presionado al alza los costos de la energía en el país. para dimensionar las prácticas de empleo y productividad laboral de las empresas eléctricas públicas en México, teniendo en cuenta las salvedades señaladas en la introducción, a continuación se compara el desempeño laboral de LyFC y la CFE con empresas eléctricas de otros países en los segmentos distribución y generación. El objetivo de la comparación entre indicadores de productividad laboral se limita en este estudio a presentar una aproximación del margen que pudieran tener las empresas eléctricas públicas para mejorar su productividad laboral.

IV.2.1. Segmento de distribución

En el estudio comparativo del sector eléctrico de Andres, Foster y Guash (2006), en el que se consideran 181 empresas eléctricas de distribución en América Latina que fueron privatizadas en los pasados 25 años, los autores estiman que estas empresas redujeron en promedio 38 por ciento su planta laboral durante el periodo que va del anuncio de la reforma a un año después de que se da la concesión al sector privado. Más aún, los autores estiman que este ajuste a la baja en el número de trabajadores llegó a ser de hasta 47 por ciento en los siguientes cinco años después de la reforma. Esto es, si suponemos que la energía vendida por la empresa promedio de la muestra después de la reforma es igual a la energía vendida antes de la reforma, en promedio se obtuvo una mejora en la productividad laboral entre 61.3 y 88.7 por ciento.46 Cabe resaltar que los autores obtuvieron este resultado al comparar la evolución promedio de las empresas antes y después de la reforma. A pesar de que este incremento en productividad es resultado de un proceso de privatización, la magnitud del cambio estimado puede utilizarse como un indicador indirecto del margen para mejorar que tienen las empresas eléctricas públicas de distribución, en caso de que se estableciera como uno de sus objetivos la mejora de la productividad laboral. En particular, el incremento de la productividad laboral en el primer año de la privatización es un dato significativo, dado que es muy probable que en un periodo tan corto los cambios que pudieran darse en el capital sean marginales o inexistentes, y por lo tanto su impacto en la productividad laboral sea mínimo.

Otro marco de referencia que puede utilizarse para caracterizar las empresas mexicanas es el desempeño que tienen las empresas eléctricas similares en otros países. Sin embargo, es difícil encontrar empresas con características similares dada la gran cantidad de variables que las determinan, como es la densidad de población y las características geográficas de la zona de servicio, por ejemplo. Sin embargo, se puede dar una primera aproximación general a esta caracterización si se compara el desempeño de varias empresas y nos abstraemos de las posibles diferencias específicas.47 Si utilizamos información recolectada por el Banco Mundial (s.f.),48 al comparar indicadores de desempeño del segmento de distribución de las empresas eléctricas públicas en México con los observados en empresas eléctricas grandes (públicas y privadas) en América Latina y el Caribe para el año 2005, se observa que la productividad laboral de las empresas mexicanas dista mucho de encontrase entre las mejores. En el cuadro 8 se reportan indicadores de productividad de 16 empresas, de un total de 81 clasificadas como grandes.49 Como se observa, si bien la CFE y LyFC son de las empresas de distribución más grandes en la región (al considerar el número total de conexiones, ocupan el lugar 1 y 3 de la muestra, respectivamente), su productividad laboral se encuentra muy por debajo de la de las empresas más productivas: la CFE y LyFC se colocan, de acuerdo con el indicador de energía vendida por trabajador de distribución,50 en los lugares 32 y 37 (de un total de 81), respectivamente, y en los lugares 36 y 41 de acuerdo con el número de conexiones por trabajador.

Así, bajo la suposición de que son empresas comparables, si en 2005 las empresas mexicanas hubieran trabajado con los estándares de EMCALI de Colombia (la empresa estatal con mejor desempeño en energía vendida por trabajador), LyFC hubiera tenido un sobreempleo aproximado de 44 por ciento, mientras que la CFE de alrededor de 25 por ciento.51 En el caso extremo, si se compara con el estándar de la empresa con mejor desempeño en este criterio, CGE de Chile, el sobreempleo sería de 67 por ciento en LyFC y de 56 por ciento en la CFE. Si se toma la estimación de la Secretaría de Energía de una tasa media de crecimiento anual de las ventas de electricidad del sector público de 3.5 por ciento para la zona central del país y de 5.1 por ciento para el resto del territorio nacional para el periodo 2007–2016 (Sener, 2007);52 se estima que si la CFE mantiene en niveles de 2006 su planta laboral en el segmento distribución, le tomaría hasta el 2011 igualar la energía vendida por trabajador de distribución que se observa en la empresa EMCALI de Colombia (con los mismos supuestos, le tomaría hasta 2021 alcanzar los parámetros de CGE de Chile). por su parte, si se congelara la planta laboral de LyFC de 2006 en el segmento distribución, esta empresa alcanzaría el nivel de energía vendida por trabajador de distribución observado actualmente en EMCALI de Colombia hasta 2024.

IV.2.2. Segmento de generación

En este segmento también se presenta una baja productividad laboral de la CFE en comparación con el desempeño y la práctica de empresas eléctricas internacionales. De la misma manera que en la sección anterior, en el presente ejercicio se pretende ilustrar cuál es el margen para mejorar la productividad laboral en el segmento de generación eléctrica.

Al comparar la energía generada por trabajador y la capacidad instalada por trabajador de la CFE con los mismos indicadores de las filiales latinoamericanas de la empresa española Endesa,53 por ejemplo, se observa que la productividad laboral en la CFE es, por lo menos, 60 por ciento más baja que la productividad de Endesa. para 2005, la energía generada por trabajador en el segmento de generación en la CFE fue de 9.8 GWh, mientras que en Endesa–Chile fue de 24.5 GWh. En ese mismo año, la capacidad instalada por trabajador en la CFE y Endesa–Chile fue de 2.2 y 6.1 MW, respectivamente (véase la gráfica 7).

Los indicadores agregados de empleo en generación tienen el inconveniente de no considerar diferentes combinaciones de tecnologías que se pueden presentar en las empresas. Sin embargo, estudios más detallados realizados por Salomon Associates, que comparan el personal ocupado de plantas de generación con tecnología similar, muestra la misma tendencia.

A petición de la CFE, la empresa Salomon Associates realizó estudios comparativos (benchmarking) de algunas unidades generadoras de electricidad de la CFE en 2004 y 2005, para los cuales tomó como referencia 300 unidades generadoras a nivel internacional (Salomon Associates, 2004a, 2004b, 2005).54 Las tecnologías consideradas en el análisis fueron: 1) térmica convencional, 2) ciclo combinado y 3) carboeléctricas. Las unidades generadoras consideradas en el estudio son representativas de plantas de la CFE que en conjunto suman una capacidad de 16 322 MW; aproximadamente 45 por ciento de la capacidad térmica total bajo control de la CFE en 2006.55

En la gráfica 8 se muestran algunas de las gráficas reportadas por Salomón Associates. En ellas, las unidades de generación se ordenan en forma ascendente de acuerdo con el número de trabajadores por unidad de capacidad. Las posiciones que ocupan las unidades de generación de la CFE dentro de la muestra considerada se encuentran señaladas con pequeños círculos. De esta gráfica destaca que las plantas de la CFE se encuentran entre las que más trabajadores emplean en la industria para los diferentes tipos de tecnologías consideradas. En el caso de las unidades a base de combustóleo y de carbón, las unidades generadoras de la CFE aún se encuentran rezagadas respecto a las unidades de la muestra que emplean un mayor número de trabajadores. por su parte, las unidades de ciclo combinado de la CFE no son de las que más personal emplean, pero se encuentran alejadas de la mediana de la muestra (aproximadamente 70 por ciento más de personal).

Con base en estas comparaciones, las recomendaciones de Salomon Associates se centran en la necesidad de realizar estudios de personal, de tener una mejor administración del personal ocupado, de revisar las prácticas de contratación (de contratistas y de personal temporal), así como de disminuir el ausentismo de los trabajadores.

IV.2.3. Impacto de la baja productividad laboral

De acuerdo con la Cuenta de la Hacienda pública Federal 2007 y los estados de resultados de las empresas eléctricas públicas, el costo de los servicios personales (sueldos, salarios y gastos de previsión social) del personal activo representaron alrededor de 11.3 por ciento de los costos totales. por su parte, el pago de pensiones y jubilaciones representó alrededor de 6.2 por ciento de los costos.56

Una política que trate de mejorar la productividad laboral de las empresas eléctricas públicas en México a niveles semejantes a los observados en las empresas eléctricas más productivas de Latinoamérica podría reducir considerablemente el costo de la electricidad. por ejemplo, se estima que un incremento de la productividad laboral en 61 por ciento en 2007 podría representar una reducción en el costo total del suministro eléctrico de alrededor de 4.3 por ciento ($13.7 mmp de 2007).57

Internacionalmente existen ejemplos en los que empresas eléctricas han implementado políticas que buscan incrementar su productividad laboral. Un caso es la empresa Japonesa Tepco, una de las más grandes a nivel internacional y la cual tiene el monopolio del suministro eléctrico en Tokio. Esta empresa ha implementado medidas para reducir el número de empleados a través de la revisión de su organización y sus operaciones, así como la automatización de sus procesos. De este modo, de 2000 a marzo de 2008, Tepco redujo su planta laboral 7.6 por ciento.58 Otro ejemplo es el programa "Altitude" de mejora de desempeño del grupo Électricité de France, que en 2005 contemplaba una tasa de remplazo no mayor a 30 por ciento de 9 000 trabajadores a retirarse en el periodo 2005–2007.59

IV.3. Efecto agregado de la baja productividad y del nivel de percepciones laborales

Las estimaciones presentadas anteriormente tienen como fin dimensionar el orden de escala de los costos asociados con la baja productividad laboral y con el premio en percepciones de los trabajadores de las empresas eléctricas públicas. Se estima que: 1) la baja productividad laboral podría haber representado en 2007 4.3 por ciento de los costos totales de las empresas eléctricas públicas; 2) el poder de negociación sindical en la determinación de los incrementos salariales durante el periodo 2000–2007 representaría 2.9 por ciento de los costos en 2007, si se toma como indicador de productividad el número de usuarios por trabajador (4.6 por ciento si alternativamente se utiliza la energía vendida por trabajador), y 3) el costo de mantener pensiones en LyFC 1.86 por arriba de las percepciones medias de los trabajadores activos, en comparación con el factor 1.02 observado en la CFE, podría haber representado 1.4 por ciento de los costos totales de la industria (incluidas la CFE y LyFC). Como se observó, cada uno de estos conceptos, considerados por separado, no representa un porcentaje elevado de los costos totales. Sin embargo, tomados en conjunto representan un costo significativo: el efecto conjunto suma 7.5 por ciento de los costos totales en 2007.60

V. Estructura de subsidios entre participantes de la industria

La existencia de sobrecostos y la determinación exógena de los precios de la electricidad generan en las empresas eléctricas públicas presiones para encontrar fuentes de financiamiento diferentes a los ingresos por venta de energía. La exclusividad de la CFE y LyFC del servicio de suministro público de electricidad en el país les proporciona diversos mecanismos que les abren la posibilidad de obtener recursos a expensas de otros agentes participantes en el sector, y se refuerza así que los incentivos no estén alineados con el uso eficiente de los recursos.61 En esta sección se describen algunos de estos mecanismos. Además, se describe parte de la estructura de subsidios y transferencias que se dan en el sector.

V.1. Transferencias entre entidades federales

Subsidio cruzado de los organismos y entidades federales a las empresas eléctricas públicas. En febrero de 2002, conjuntamente con el ajuste de las tarifas residenciales, se crearon las tarifas destinadas a la "producción y provisión de bienes y servicios públicos federales", las cuales son las tarifas vigentes multiplicadas por un factor de 2.5 y que son aplicadas a los organismos y entidades federales (DOF, 2002).62

La creación de este sobreprecio a la electricidad consumida por el gobierno federal, motivada por la necesidad de respaldar las finanzas de las empresas eléctricas públicas ante los efectos de la modificación de las tarifas residenciales, es en realidad la cesión de un subsidio cruzado, indirecto, del gobierno federal a las empresas eléctricas públicas. Estos subsidios alcanzan niveles de 4.7 por ciento de los ingresos totales de LyFC y de 2.6 por ciento de los ingresos de la CFE.63 Fue en diciembre de 2007 cuando se decretó que dicha tarifa especial se suprimiera a partir del 1 de enero de 2010 (DOF, 2007).

Endeudamiento del gobierno. La falta de pago del servicio de energía eléctrica y la consecuente acumulación de adeudos por parte de los tres niveles de gobierno representan un financiamiento implícito de las empresas eléctricas estatales en los distintos niveles de gobierno. En 2005 dichos adeudos representaron 56 por ciento del total de las deudas y documentos por cobrar de LyFC ($4.3 mmp), mientras que para la CFE representaron 9 por ciento ($2.6 mmp).64

La mayor parte de la deuda gubernamental es deuda de organismos y dependencias federales. Destacan, sin embargo, los niveles de endeudamiento que mantienen los municipios en comparación con los de los estados. En el caso de la CFE, los adeudos municipales casi duplicaron el monto de los adeudos estatales ($697.8 mp vs. $319.9 mp respectivamente en 2005), mientras que en LyFC la mayoría es deuda municipal ($500 mp vs. $7.2 mp de los estados).

El aprovechamiento. A diferencia de LyFC, la CFE tiene por ley la obligación de transferir recursos al gobierno federal como pago por el "aprovechamiento" de bienes de dominio público, equivalentes a 9 por ciento del nivel de los activos de la empresa.65 para 2005, el aprovechamiento representaba alrededor de 21 por ciento de los costos totales de la CFE y 75 por ciento de los subsidios. Así, por un lado, el aprovechamiento se registra como un cargo a la empresa pero, por otro, se le retiene como parte de las transferencias del gobierno federal, lo que resulta en realidad en una transacción contable. En LyFC no existe este concepto de aprovechamiento, por lo que el total del subsidio a esta empresa sí implica transferencia de recursos.

Bajo margen de comercialización de LyFC a favor de la CFE. LyFC funciona como una empresa distribuidora que compra a la CFE alrededor de 95 por ciento de la energía que requiere para abastecer su zona de influencia.66 De acuerdo con las transacciones entre las empresas eléctricas públicas en 2005, la CFE vende energía a LyFC a tarifas muy semejantes a las que esta última vende a la gran industria, lo que deja a LyFC con un nulo margen de comercialización.67 Cabe señalar que los costos por kWh del suministro de energía a empresas pequeñas y a los hogares (que representan alrededor de 69 por ciento de las ventas totales de la empresa) sobrepasan en más de 100 por ciento los precios promedio de la industria. Además, LyFC presenta elevadas pérdidas de energía (de más de 30 por ciento de total de la energía disponible), lo que eleva considerablemente sus costos de operación.

La CFE por su parte, al tener a su disposición diferentes posibilidades tecnológicas en sus plantas de generación (por ejemplo, plantas hidroeléctricas y de carbón, cuyo costo es de los más bajos), puede mantener en algunos casos costos de generación de electricidad menores a los costos de venta de energía a LyFC.68 Esto es, al no existir un mercado de compra de energía al mayoreo, LyFC no puede aprovechar la diversidad de tecnologías ni la diversidad de costos asociados de las que dispone la CFE. Así, los altos precios de la energía para reventa, aunados a los altos costos de operación, diluyen toda posibilidad de que LyFC obtenga ingresos netos positivos.

V.2. Transferencias del sector privado a las empresas eléctricas públicas

Los problemas de control de costos de las empresas eléctricas públicas implican sobrecostos para la industria y potenciales desventajas en un ambiente competitivo internacional. Una alternativa para reducir los costos de producción y asegurar el suministro eléctrico ha sido la instalación de plantas de generación para abastecimiento privado. Actualmente la LSPEE permite a las empresas instalar sus propias plantas de generación, con fines de autoabastecimiento, bajo las figuras de permisionarios privados (cogeneración, autoabastecimiento y pequeño productor). Si bien estos esquemas han servido para el abastecimiento local de energía, el uso de la red eléctrica pública permite potenciar el aprovechamiento de las ventajas del autoabastecimiento. A pesar de que la LSPEE autoriza a la CFE y a LyFC a ofrecer el servicio de transmisión de energía por la red eléctrica pública,el control de la red eléctrica les permite determinar en cierta medida la viabilidad y las condiciones de las conexiones de nuevos usuarios.

Acceso a los servicios de la red eléctrica. El control de la CFE y LyFC sobre la red eléctrica es muy amplio: i) la CFE tiene el control de la red eléctrica, a través del Centro Nacional de Control de Energía (Cenace);69 ii) ambas empresas tienen el control de la información que se genera por el manejo de la red de transmisión y distribución en sus respectivas áreas de influencia, y son ellas las únicas que pueden determinar con precisión la viabilidad técnica de las nuevas conexiones, y iii) el control de la red eléctrica y el manejo de información sobre las características de su funcionamiento les permite a ambas empresas tener gran influencia en la determinación de la expansión de la misma.

La doble función de la CFE y LyFC de abastecer energía y a la vez controlar la red eléctrica genera un claro conflicto de intereses, pues las plantas privadas de autoabastecimiento, que potencialmente podrían reducir la base de usuarios de las empresas públicas, adquieren el acceso a la red eléctrica sólo bajo un convenio con estas empresas. Así, el control de la información sobre la capacidad de interconexión del sistema eléctrico da a las empresas públicas la posibilidad de poder dictaminar como no factibles proyectos que pudieran amenazar su posición en el abastecimiento de energía.

Los contratos de interconexión. Una vez que se califica como factible la interconexión con la red eléctrica, tanto los nuevos usuarios del servicio público como los permisionarios privados deben pasar por un proceso de negociación con la CFE o LyFC para definir las características de la infraestructura que es necesario construir o modificar para tener acceso a la red eléctrica. La LSPEE establece la aplicación de un pago ("aportación") a favor de las empresas eléctricas públicas y a cargo de los solicitantes, con el fin de cubrir los costos de dicha obra. En su caso, se permite al usuario realizar por sí mismo las obras de infraestructura bajo la dirección y supervisión de la CFE o LyFC.

El Reglamento en Materia de Aportaciones regula la relación entre las empresas eléctricas públicas y los usuarios; sin embargo, algunos aspectos concretos de definición de la obra a realizar y de determinación del monto de las aportaciones son negociados entre los particulares y las empresas eléctricas públicas.70

Una vez terminadas las obras, por ley, pasan a formar parte del patrimonio de las empresas eléctricas públicas, sin mediar compensación alguna, lo que las convierte en claras transferencias de los usuarios a la CFE y LyFC. Las aportaciones han resultado ser una fuente importante de recursos, particularmente para LyFC. Así, a pesar de que LyFC es una empresa que comercializa alrededor de 15 por ciento del servicio público de energía eléctrica, recibe por concepto de aportaciones montos superiores a los de la CFE . para 2002, el monto de las aportaciones recibidas por LyFC representaba 18 por ciento de la inversión neta en activos fijos; para 2005, su monto llegó a representar 29 por ciento.71

Cargos por servicio de transmisión. Las empresas eléctricas públicas tienen incentivos para establecer cargos elevados por servicio de transmisión que les permitan hacer frente a los altos costos en otros rubros o segmentos de la industria (por ejemplo, por pérdidas de energía o por costos laborales). Las oportunidades para elevar los cargos por servicios de transmisión son múltiples, entre los cuales podemos identificar los siguientes: a) la metodología de determinación de cargos por servicio de transmisión no contempla pagos a los usuarios de la red en los casos en que exista un beneficio para la empresa eléctrica pública por la interconexión con el usuario. Esto resta incentivos para desarrollar proyectos de generación que pudieran mejorar la estabilidad de la red eléctrica; b) se permite trasladar los aumentos en costos a los cargos por servicio de transmisión; por ejemplo, la metodología incluye implícitamente un cargo proporcional por pérdida de energía, y c) se permite discrecionalidad a las empresas eléctricas públicas en la determinación de algunos componentes del costo, principalmente en los cargos por transmisión en baja tensión (menor a 69kV). Cabe mencionar que la efectividad de la supervisión de la Comisión Reguladora de Energía, contemplada en la metodología, depende crucialmente de la calidad de la información proporcionada por las mismas empresas públicas. Bajo el esquema vigente, los incentivos para establecer cargos elevados por servicio de transmisión introducen distorsiones en el desarrollo de proyectos eléctricos que podrían ser socialmente necesarios.

VI. Conclusión

Es muy probable que en México sigamos viendo en los próximos años precios de la electricidad mayores que los de EUA y que los de otros países con los que competimos internacionalmente. Esto se debe, en parte, a la estructura tecnológica de las plantas de generación eléctrica de la que dispone el país y a la alta volatilidad de los precios de los hidrocarburos. Sin embargo, el incremento en los precios de los combustibles y el consecuente incremento en el precio de la electricidad han hecho más evidentes los grandes problemas de control de costos de las empresas eléctricas públicas en México.