Apéndice B

Regresión robusta

Un modelo de regresión lineal estimado mediante mínimos cuadrados no se puede comportar bien cuando los errores no se distribuyen de manera normal, especialmente cuando su distribución presenta colas pesadas. Esto se debe a la presencia de observaciones influyentes. Una solución es usar el método de la regresión robusta, cuyos estimados no son tan sensibles en la presencia de datos influyentes (Fox, 2002).

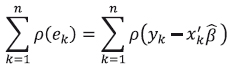

El método más común en regresión robusta es la estimación M, desarrollada por Huber en 1964. Sea el modelo de regresión lineal:

Donde X,  es la notación matricial para las variables explicativas y los estimados de los parámetros respectivamente. Entonces el estimador M es el que minimiza la función:

es la notación matricial para las variables explicativas y los estimados de los parámetros respectivamente. Entonces el estimador M es el que minimiza la función:

Donde ρ brinda la contribución de cada residuo a la función objetivo;  debería tener las siguientes propiedades:

debería tener las siguientes propiedades:

• ρ(e) ≥ 0

• ρ(0) = 0

• ρ(e) = —e

• ρ(ek) ≥ ρ(ek) para |ek| > |ek,|

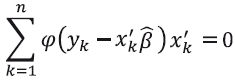

Sea φ la derivada de ρ. Al diferenciar la función objetivo con respecto a los estimados de los coeficientes de la regresión , y al igualar las derivadas parciales a cero, se obtienen las j ecuaciones para estimar los coeficientes:

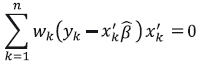

Sea la función de pesos w(e) = φ(e)/e y nombre Wk = w(ek) ecuaciones por ser estimadas se pueden reescribir como:

Y éste se vuelve un problema de mínimos cuadrados ponderados al minimizar  . Sin embargo, los pesos dependen de los residuos, que dependen de los coeficientes estimados y éstos, a su vez, de los pesos. Por lo tanto, se requiere de una solución iterativa, técnica conocida como mínimos cuadrados iterativamente reponderados (IRLS, por sus siglas en inglés). Finalmente, se resuelve iterativamente hasta que los coeficientes convergen.

. Sin embargo, los pesos dependen de los residuos, que dependen de los coeficientes estimados y éstos, a su vez, de los pesos. Por lo tanto, se requiere de una solución iterativa, técnica conocida como mínimos cuadrados iterativamente reponderados (IRLS, por sus siglas en inglés). Finalmente, se resuelve iterativamente hasta que los coeficientes convergen.

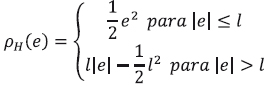

Donde W(t–1)=diag{wk(t–1)}es la matriz (diagonal) de pesos para la iteración t–1. La función objetivo del estimador M, en específico, el estimador de Huber está dada por:

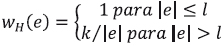

Mientras que la función objetivo para el esitmador de mínimos cuadrados es e2 ; es una constante de afinamiento. Entre más pequeña es esta constante hay más resistencia a los valores atípicos, pero produce menor eficiencia cuando los errores se distribuyen normal. En particular, para el estimador de Huber, / = 1.345σ, donde σ es la desviación estándar de los errores.

La estimación mediante mínimos cuadrados ordinarios se puede ver como un caso específico de la estimación mediante mínimos cuadrados ponderados, donde la función de pesos es igual a 1. Esta función en la estimación robusta (Huber) es de la forma:

Al aplicar la regresión robusta para el método g-h en los datos de fuego de Dinamarca se obtienen las siguientes estimaciones:

A = 1.778154

B = 0.8241551

h = 0.1795578

g = 1.505642