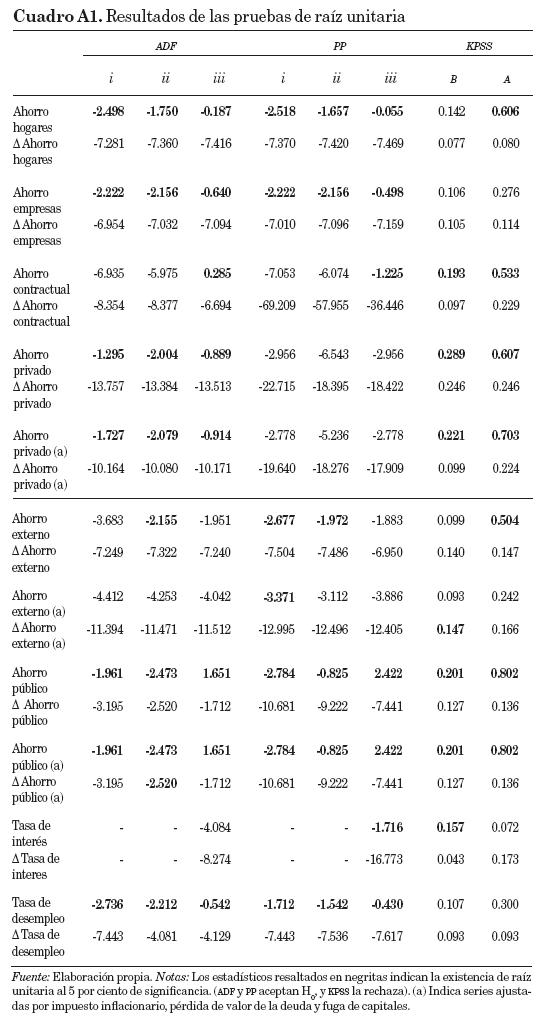

Apéndice 1. Pruebas de orden de integración

Las pruebas utilizadas son: Augmented Dickey Fuller Test (ADF), Phillips-Perron Test (PP) y Kwiatkowski, Phillps, Schmidt y Shin Test (KPSS). Los procesos generadores de datos son: sin constante ni tendencia determinística (caso i), sólo con una constante (caso ii), o con tendencia y constante (caso iii). En la prueba KPSS, A y B denotan si la prueba se realizó sobre la hipótesis nula de estacionariedad alrededor de un nivel o de una tendencia lineal.

Apéndice 2. Pruebas de cointegración

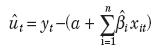

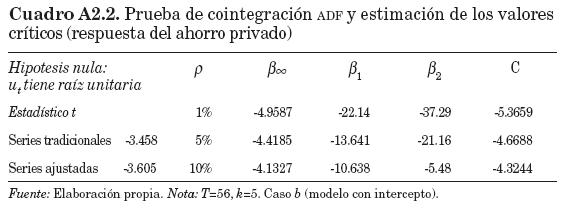

Para las pruebas de cointegración se realizó un test propuesto por Engle y Granger (1987) basado en un análisis de residuales. Se aplicó una prueba adf sobre los residuos  , y el estadístico resultante se comparó con los valores críticos calculados con base en los estimadores de la superficie de respuesta de MacKinnon (1991).

, y el estadístico resultante se comparó con los valores críticos calculados con base en los estimadores de la superficie de respuesta de MacKinnon (1991).

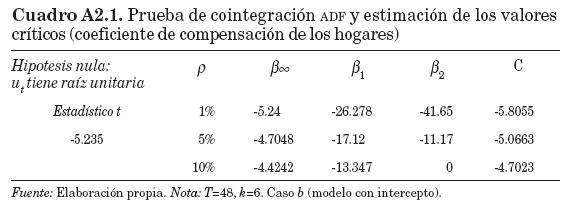

La estimación de los valores críticos se realiza con la siguiente fórmula:

donde C es el valor crítico estimado, p es el porcentaje de significancia, T es el número de observaciones, k es el número de regresores, y βi son los estimadores de la superficie de respuesta para el modelo utilizado (tendencia e intercepto, sólo intercepto, o ninguna de estas variables exógenas).

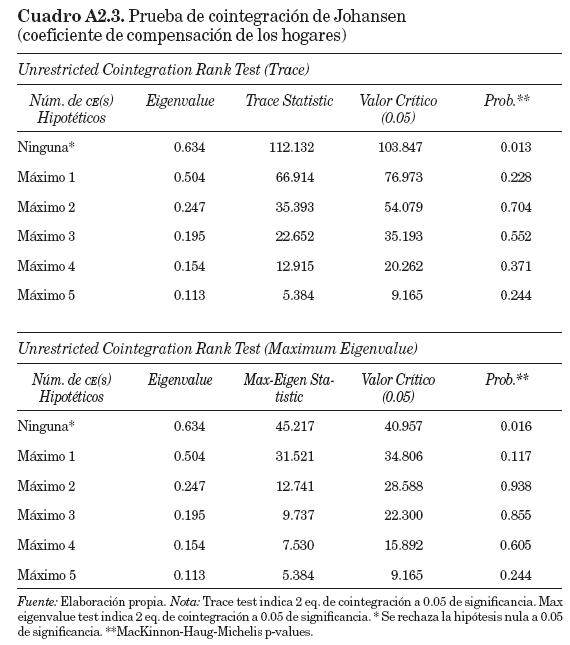

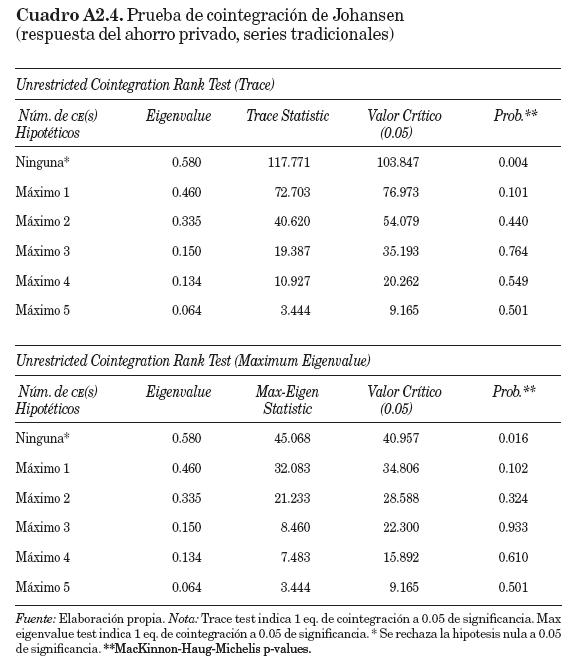

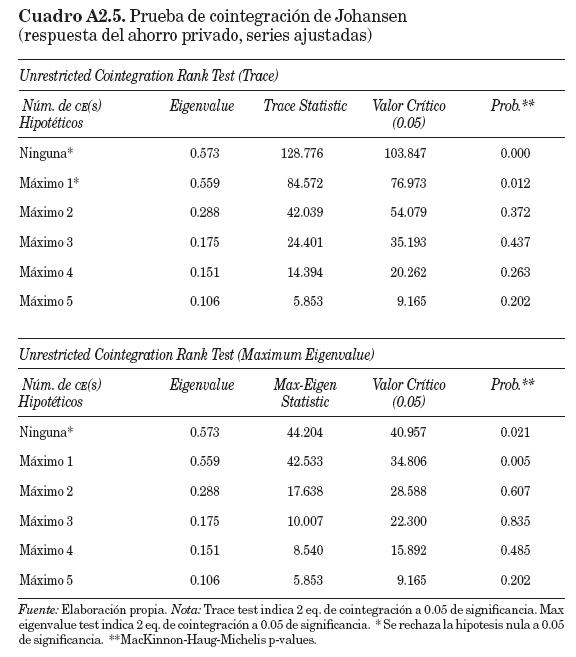

Como complemento se muestran los resultados de las pruebas de cointegración de Johansen que se realizaron. Este test se basó en el caso 2 (intercepto en la relación de cointegración) con dos rezagos (en diferencias) en el caso de las variables para estimar la relación entre ahorro de los hogares y contractual, y tres rezagos para las regresiones sobre el ahorro privado.

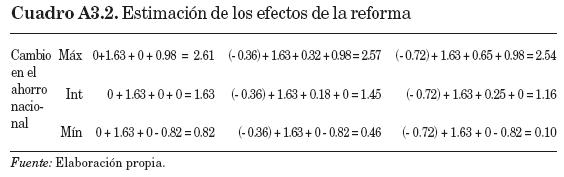

Apéndice 3. Cálculo de los resultados mostrados en el cuadro 5

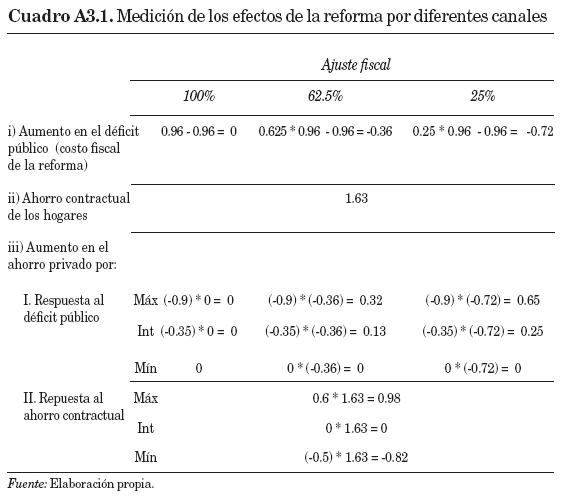

Por último, se presenta el procedimiento seguido para cuantificar los efectos de la reforma. En la primera parte del cuadro se estiman los efectos parciales en la siguiente forma:

En primer lugar, el cambio en el déficit público se calcula al restar el costo de transición promedio (0.96) al costo absorbido por el ajuste fiscal. El nivel de ajuste (100, 62.5 y 25%) multiplicado por el costo de transición determina el valor del costo que se financia en forma fiscal. Después, la respuesta del ahorro privado ante el cambio en el ahorro público se mide al multiplicar el cambio en el déficit resultante del escenario de ajuste fiscal por el factor de respuesta. Del mismo modo, la reacción del ahorro privado ante el ahorro contractual se estima mediante el producto del flujo promedio de ahorro forzoso (1.63) por los coeficientes de compensación estimados en la sección III. Posteriormente, se suman los efectos parciales en cada escenario; el primer término representa el cambio en el déficit de gobierno, el segundo el valor del ahorro contractual, el tercero el cambio en el ahorro privado debido a la variación en el ahorro público, y el último es la magnitud en que el ahorro privado varía ante la existencia del ahorro contractual.