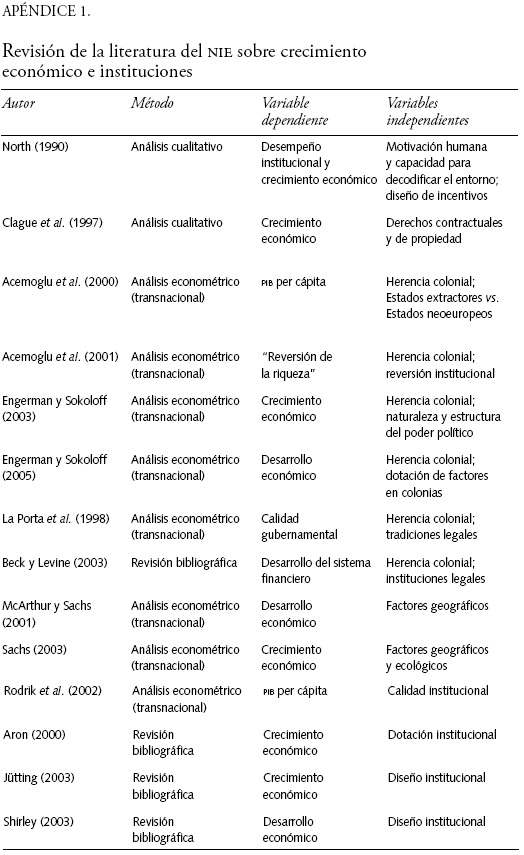

APÉNDICE 2.

Volver operativos el poder y las instituciones: el patrón de dependencia

En este espacio proponemos introducir la variable del poder en un estudio econométrico similar al que se utiliza en la literatura del NIE, empleando el concepto conocido como patrón de dependencia, ya definido en el cuerpo del artículo. El propósito consiste en analizar ciertas variables (proxies) que intentan capturar este fenómeno y su capacidad de explicar el crecimiento económico en América Latina. En este apéndice buscamos complementar los argumentos que hemos planteado como resultado de la revisión de literatura realizada previamente.

La definición del patrón de dependencia como una secuencia histórica de eventos iniciales que ponen en movimiento patrones institucionales que se reproducen a lo largo del tiempo lleva a considerar este fenómeno como una táctica de poder. De hecho, resulta un concepto interesante que contribuye a explicar cómo los actores cuidan celosamente ciertos arreglos institucionales a fin de mantener su posición de privilegio. De acuerdo con estudios sobre las instituciones y el crecimiento, es posible determinar no sólo el patrón de dependencia de las élites locales sino también de actores que operan desde fuera del país. Como resultado de ello, el diseño institucional no es sólo un acto soberano puesto en práctica por grupos de interés nacionales, sino un complejo proceso de negociación y lucha entre diferentes actores tanto dentro como fuera del país. La idea es, entonces, añadir mediciones de este fenómeno a fin de que podamos demostrar cómo los esfuerzos de los actores internacionales sostienen ciertos aspectos del patrón de dependencia que afectan los entornos institucionales y tienen impacto sobre el crecimiento económico.

Este primer intento por medir la variable de poder se concentrará en el patrón de dependencia desde el punto de vista económico. En otras palabras, emplearemos variables económicas que afectan potencialmente el crecimiento económico y que también podrían ser de importancia para comprender la forma en que se construyen las instituciones que afectan en forma crítica el ambiente económico de un país. De manera específica, intentaremos demostrar que el crecimiento económico en América Latina (desde 1970 hasta 2003) se relaciona con variables económicas que resultan decisivas para el desarrollo de importantes entornos institucionales dentro de esos países. Las razones que motivaron la elección de esta región y de este lapso para realizar el análisis es que América Latina a partir de la década de 1970 inició un periodo de transición a la democracia, que se consolidó en los años ochenta y noventa. Como señala Samuel Huntington (1994), estos cambios políticos en la región forman parte de la "Tercera Ola" democratizadora del siglo XX; por ende, representa un caso interesante para ver cómo se relacionan determinados factores económicos y políticos para explicar el desempeño económico reciente de la región.

Nuestro análisis econométrico se basa en la construcción de un modelo panel del tipo pool (sin efectos fijos), que incluye a 16 naciones latinoamericanas para el periodo 19702003. Hemos incluido los siguientes países: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, México, Paraguay, Perú, República Dominicana, Uruguay y Venezuela. Hemos excluido a Nicaragua y Panamá por falta de datos del sector externo. Nuestro modelo no utiliza estimadores con efectos fijos, pues asumimos que sus efectos no son independientes a lo largo del tiempo, lo cual se condice con la definición de patrón de dependencia que presentamos en el artículo.

Para construir el modelo econométrico, la etapa actual de nuestra investigación sólo nos permite emplear dos canales para estudiar el patrón de dependencia económica en la región: primero, el mercado internacional de capitales; segundo, el intercambio de bienes y servicios. El primero toma en consideración tres mecanismos comunes de financiamiento: 1) deuda externa pública; 2) inversión extranjera directa; 3) préstamos del fondo Monetario Internacional. Al usar estas variables procuramos construir un proxy que explique el impacto de estos elementos externos sobre el margen que pueda tener un país para desarrollar sus propias instituciones e incentivar cambios institucionales beneficiosos. El supuesto del que partimos es que la transformación de las instituciones locales –a fin de producir este círculo virtuoso (teórico) entre democracia y mercado competitivo– puede afectar los intereses de importantes jugadores y cambiar las reglas del juego, influyendo en el intercambio y la producción. Por consiguiente, cabe preguntarse ¿qué capacidad de decisión puede tener un país que está amarrado a poderosos intereses económicos del extranjero (banqueros, empresas transnacionales y países)? ¿Cuánto margen de maniobra existe cuando los préstamos que se conceden para resolver las crisis financieras están estructurados de modo tal que garanticen su pago, antes que el crecimiento? Al plantear las variables proxy del mercado internacional de capitales (y su potencial capacidad de influencia en el diseño y el desempeño institucionales de los países en desarrollo), hemos tenido en mente estas preguntas.

Respecto al segundo canal mediante el cual expresamos el patrón de dependencia económica –el intercambio de bienes y servicios–, coincidimos con Rodrik et al. (2002), quienes sugieren que el comercio tiene un impacto significativo sobre la calidad de los entornos institucionales. También concordamos con estos autores cuando afirman que la manera en que un país define su grado de apertura comercial puede llegar a determinar los tipos de instituciones construidas en una nación determinada. En otras palabras, lo que una economía exporta o importa no siempre representa decisiones soberanas, sino más bien una expresión del conjunto de intereses (tanto internos como externos) que se debaten por definir y sostener una mezcla específica de bienes y servicios que se producen y lanzan a la venta, a fin de competir en los mercados internacionales. Para capturar esta variable compleja utilizamos una medida simple de apertura comercial: el porcentaje de importaciones y exportaciones en relación con la balanza comercial total. Tenemos claro que con el uso de estas variables estamos planteando supuestos muy generales y poco claros. Reconocemos, además, que no son variables que tengan un efecto único y es probable que afecten a las instituciones en una cantidad de formas diferentes. No obstante, en esta etapa de la investigación decidimos arriesgarnos al utilizar estas variables, teniendo presente que nuestra principal tarea consiste en introducir (aun con limitantes) variables asociadas con el patrón de dependencia, aunque su medición pueda ser realmente muy complicada.

Para completar nuestro modelo econométrico, además de las aproximaciones mencionadas al patrón de dependencia, añadimos dos variables exógenas como instrumentos de control: una variable demográfica y otra de naturaleza política. La primera es la población medida en millones, mientras que la segunda es una variable dummy que adquiere el valor de 1 cuando se presenta un entorno democrático (y valor de 0 en caso contrario). Asumimos que ambas variables son exógenas para nuestro modelo y tienen un impacto indirecto sobre el crecimiento económico.

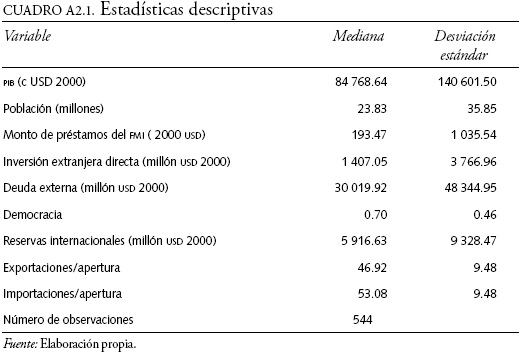

Los datos de las variables económicas han sido tomados del World Development Indicators 2006 del Banco Mundial (cifras en dólares constantes, base 2000 = 100). La variable demográfica se tomó de la misma fuente y la variable dummy (democracia) se construyó a partir del trabajo de Peter Smith (2004).12

Aplicando el método de estimación mínimos cuadrados ordinarios (MCO), la siguiente ecuación representa nuestro modelo estimado (datos panel tipo pool):

Donde lnpib es el logaritmo del producto interno bruto; lnpob el logaritmo del número de habitantes en cada país; democracia es la variable dummy mencionada (un valor de 1 representa un entorno democrático y 0 corresponde a un entorno no democrático); lnFMI es el logaritmo del monto de los préstamos otorgados por el fondo Monetario Internacional; lnIED es el logaritmo de inversión extranjera directa; lnDEUEXT es el logaritmo de la deuda externa pública y, por último, la medida de apertura se construye como el cociente entre las exportaciones e importaciones respecto de la balanza comercial total.13 En el caso de las variables que se expresan en logaritmos, los coeficientes representan la elasticidad de cada variable independiente en relación con la dependiente. En el caso del intercambio comercial (que no se expresa como logaritmo), su coeficiente muestra el efecto marginal de estas variables sobre el crecimiento. La estadística descriptiva de nuestras variables se presenta en el cuadro A2.1

Como ya mencionamos, nuestro cálculo emplea un modelo de panel de datos tipo pool, utilizando un método de mínimo cuadrado ordinario (MCO). Dada la variable dependiente que hemos seleccionado, nuestro modelo presenta problemas de endogeneidad con cuatro regresores: FMI, IED, DEUEXT y medida de apertura. Esto se debe a que algunos de éstos son componentes directos del PIB y otros, como FMI y DEUEXT, son producto de las fluctuaciones de la variable dependiente. Por otro lado, no consideramos que las variables población y democracia sean endógenas en nuestro modelo.

A fin de resolver el problema de endogeneidad hemos utilizado variables instrumentales y estimamos nuestro modelo (1) mediante mínimos cuadrados en dos etapas (2sls, por sus siglas en inglés). Este método consiste en estimar el modelo de regresión lineal en dos fases. En la primera, se estima un MCO utilizando como variables dependientes aquellas potencialmente endógenas y como variables explicativas el conjunto de todos los instrumentos y las variables exógenas del modelo. En la segunda fase se utilizan los resultados de la estimación de cada variable endógena, obtenidos en la etapa anterior, a fin de estimar el modelo original utilizando nuevamente mínimos cuadrados ordinarios, en nuestro caso la ecuación (1).

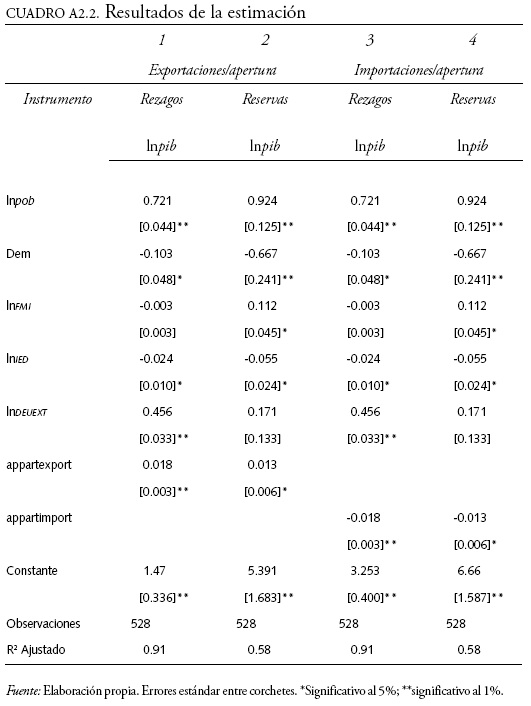

Las variables instrumentales elegidas son las variables explicativas endógenas rezagadas un periodo (también se utilizaron los segundos rezagos de estas variables como instrumentos, no obstante los resultados no varían). La elección de este instrumento obedece a que consideramos que existe correlación temporal débil entre la variable dependiente y los rezagos de los estimadores. Siguiendo a Barro y Lee (2002), instrumentamos la variable IMF a través del monto de las reservas internacionales (en logaritmos) de los 16 países seleccionados, pues es uno de los determinantes más importantes del uso y monto de crédito proveniente de este organismo internacional. El cuadro A2.2 permite observar los resultados de la estimación en dos etapas.

Los paneles 1 y 2 muestran los resultados de la regresión utilizando como medida de apertura comercial el ratio entre las exportaciones y la balanza comercial. En el panel 1 empleamos los primeros rezagos de toda variable potencialmente endógena como instrumentos, y en el panel 2 usamos el logaritmo de las reservas internacionales como instrumento de la variable del FMI (y rezagos para las otras variables potencialmente endógenas). Aplicamos la misma lógica en los paneles 3 y 4, pero la diferencia es que ahí la medida de la apertura está representada por la razón entre las importaciones y la balanza comercial.

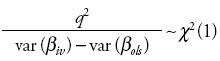

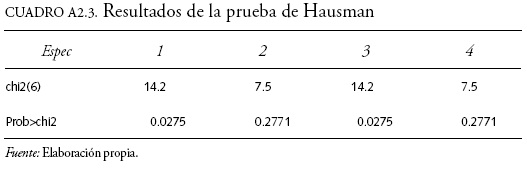

A fin de evaluar si el método seleccionado (2sls) resuelve el problema de endogeneidad, realizamos un test de Hausman. Esta prueba se emplea para detectar si hay errores de medición en las variables, utilizando la propiedad de consistencia y eficiencia asintótica de los estimadores MCO.14 De acuerdo con el test de Hausman, tanto los estimadores de mínimos cuadrados ordinarios como los de variables instrumentales son consistentes, aunque el segundo debe ser el más eficiente. Bajo la hipótesis alternativa, el estimador de mínimos cuadrados debe ser inconsistente y asintóticamente eficiente, mientras que bajo la nula éste será únicamente consistente. De esta forma, si la diferencia entre los estimadores MCO y 2sls está dada por:

entonces la prueba asintótica para la hipótesis nula se puede expresar como:

En la medida en que se acepte la consistencia del conjunto de estimadores 2sls, éstos serán mejores que aquellos que no poseen esta propiedad (Johnston y Dinardo, 1997, 258260; Greene, 2000, 384385).

El cuadro A2.3 muestra los resultados para cada especificación (incluyendo el valor estadístico y su probabilidad). Como lo indica el cuadro, el uso de nuestros instrumentos mejora significativamente la estimación y la consistencia de los parámetros seleccionados.

Estos resultados demuestran que rechazamos la hipótesis de que ambos estimadores son consistentes, mientras que no podemos rechazar la hipótesis alternativa (que los estimadores MCO no son consistentes). Por consiguiente, nuestra elección de los instrumentos es adecuada, ya que son más consistentes que los estimadores MCO.

RESULTADOS

Los resultados que se aprecian en el cuadro A2.2 tienen que tomarse con precaución, pues estamos en una fase exploratoria del estudio y no queremos apresurarnos a llegar, con evidencias tan limitadas, a conclusiones generalizables.

En primer lugar, la población parece tener un efecto significativo y positivo sobre el crecimiento, al margen de las variables instrumentales de apertura comercial y de préstamos del FMI. Un cambio de 1 por ciento en la tasa de población impacta con 0.72 y 0.92 por ciento sobre el PIB, respectivamente, según las variables instrumentales que se utilicen. Por otro lado, la variable dummy (democracia) muestra una relación significativa pero negativa con el crecimiento, independiente de la apertura comercial y de las variables instrumentales usadas. Estos resultados implican que un entorno democrático genera una dinámica negativa para el crecimiento [según lo sugerían ya algunos autores, como Barro (1996)]. Un entorno democrático podría hacer más difícil transformar instituciones construidas para proteger diversos intereses, afectando la eficiencia o simplemente impidiendo llevar a cabo cambios fundamentales en las instituciones, como lo señala Aron (2000).

En relación con el patrón de dependencia económica representada por los mercados internacionales, debemos mencionar, en primer lugar, que los préstamos del FMI muestran resultados contradictorios en nuestra estimación. En los paneles 1 y 3 puede apreciarse que su efecto sobre el crecimiento es negativo (1 por ciento de crecimiento en los préstamos está relacionado con una reducción de 0.003 por ciento del PIB), aunque no resulta significativo, mientras que en los paneles 2 y 4 esos préstamos tienen un efecto significativo pero positivo. Es evidente que la diferencia entre estos resultados depende del tipo de instrumento utilizado, lo que nos lleva a pensar que el FMI tiene impacto sobre el crecimiento, aunque si deseamos comprender a fondo este efecto deberemos construir mejores proxies para esta variable.

El segundo componente que usamos para observar los efectos de los mercados internacionales de capital sobre el crecimiento fue el nivel de inversión extranjera directa. Los efectos de esta variable no cambian en cuanto al instrumento utilizado: la IED tiene una relación negativa y significativa con el crecimiento (un incremento de 1 por ciento de la IED está negativamente correlacionado con el crecimiento, mostrando decrementos de 0.024 y 0.055 por ciento, respectivamente, según el instrumento utilizado). Esto podría sugerir que la IED es una expresión dinámica de intereses externos que influyen sobre la definición de las instituciones en el país receptor de capitales. Esto con el propósito de conservar ciertos patrones que resultan convenientes para el inversionista extranjero, aunque no necesariamente para ese país. Obviamente se trata de una variable que plantea relaciones por demás complejas; sin embargo, creemos que sería plausible pensar que, al menos hasta cierto punto, el patrón de dependencia en este caso resulta importante para explicar ese efecto.

La última variable es la deuda externa pública. Los resultados muestran que la significancia de la misma varía de acuerdo con el instrumento empleado (los coeficientes son significativos en los paneles 1 y 3, pero no en los 2 y 4). No obstante, la dirección del efecto va en un solo sentido: la deuda externa pública se relaciona positivamente con el crecimiento. Este hallazgo sugiere que la misma es esencial para lograr que crezcan las economías latinoamericanas. Es posible pensar, de hecho, que un país podría resultar más vulnerable a las fluctuaciones internacionales como consecuencia de su dependencia de la deuda externa. De acuerdo con estos resultados, sería interesante seguir esta variable en el futuro como proxy del patrón de dependencia.

En términos de apertura comercial, los resultados muestran que el porcentaje de las exportaciones respecto a la balanza comercial tiene efectos significativos y positivos, cualesquiera que sean las variables utilizadas para instrumentar los préstamos del FMI. En el caso de las importaciones el efecto es significativo pero negativo. (Como resultado de su construcción, los coeficientes de estas variables son un espejo.) En términos de patrón de dependencia, nuestros hallazgos sugieren que hay un importante choque de intereses entre sectores exportadores e importadores. La manera en que puede influirse sobre un país para afectar la balanza de sus importaciones y exportaciones parece tener importancia si deseamos comprender la división internacional del trabajo.

Para finalizar, debemos reconocer que nos encontramos en una etapa muy preliminar de este esfuerzo por incorporar en un estudio econométrico el patrón de dependencia y la influencia de actores externos sobre el crecimiento económico. Por ende, no estamos en grado de plantear hallazgos concluyentes que nos permitan una reflexión generalizante. Aún debemos construir un modelo más robusto, con mejores datos y variables más precisas que nos permitan capturar el complejo fenómeno que representan las dinámicas del poder y las diferentes correlaciones de fuerza para establecer y mantener determinado patrón institucional. También deberíamos agregar al análisis otras regiones del mundo (como África o Europa oriental) para corroborar o refutar los hallazgos encontrados en el caso de América Latina. De todas formas, hay algo claro: el patrón de dependencia y la influencia de actores externos pueden ser variables determinantes para entender el desarrollo institucional de los países emergentes y, en consecuencia, sus tasas de crecimiento económico. Para ello, sin embargo, todavía es necesario avanzar en una mejor conceptualización del patrón de dependencia, en la construcción de mejores variables que capten este fenómeno, así como rebasar el enfoque utilitarista del patrón de dependencia y avanzar hacia una explicación basada en el concepto del poder, de tal forma que se hagan explícitas las inequidades en la asignación de costos y beneficios entre diferentes grupos sociales, que impiden la transformación eficaz de los patrones institucionales en los países en desarrollo.

12 Smith (2004) analiza el caso de América Latina usando cuatro tipos de entornos democráticos: "democrático", "semidemocrático", "oligárquico" y "no democrático". En consecuencia la variable dummy que usamos adquiere un valor de 1 en un entorno "democrático", y de 0 en los demás. La elección de este trabajo responde al hecho de que ha sido el único que hemos encontrado que contenía datos para todos los países analizados en el mismo periodo (1970-2003).

13 La variable Exportaciones/Apertura es igual a exportaciones/(exportaciones + importaciones), mientras que la variable Importaciones/Apertura es igual a importaciones/(exportaciones + importaciones).

14 Se dice que un estimador es consistente si en su probabilidad límite converge al parámetro poblacional, y es eficiente si tiene varianza mínima.