Anexo 2

Contraste de hipótesis teóricas y empíricas

Johansen y Juselius (1992) construyeron el estadístico de la razón de verosimilitud para verificar las hipótesis impuestas sobre la matriz de coeficientes de cointegración β'rn y sobre la matriz de coeficientes de ajuste de corto plazo αnr.

donde λ*1, A*2, ..., A*r son los r eigenvalores con mayor magnitud del modelo restringido por las hipótesis (restricciones) y,![]() son los r eigenvalores con mayor magnitud del modelo no restringido. El estadístico de la razón de verosimilitud es asintóticamente distribuido como χ2 con los grados de libertad igual al número de restricciones impuestas.

son los r eigenvalores con mayor magnitud del modelo no restringido. El estadístico de la razón de verosimilitud es asintóticamente distribuido como χ2 con los grados de libertad igual al número de restricciones impuestas.

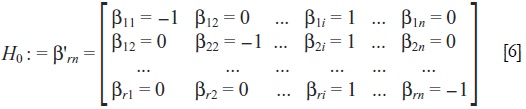

Las condiciones de paridad de los precios (ley del precio único) se contrastan a través de imponer restricciones sobre los parámetros de los vectores de la matriz de coeficientes de cointegración P' mediante la siguiente hipótesis nula:

La hipótesis nula de paridad simultánea de precios en [6] contrasta que el i-ésimo precio es único para todo el sistema de precios.

El contraste de las hipótesis individuales y por separado de la ley del precio único para cada una de las ecuaciones (filas) de precios, se realiza mediante la siguiente hipótesis nula:

En este caso se contrasta la hipótesis nula de que el primer precio guarda paridad (ley del precio único) con el i-ésimo precio.