APÉNDICE

Propiedades de la especificación del modelo general probit

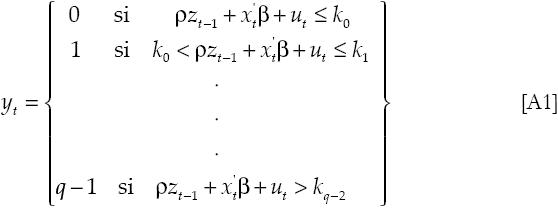

El modelo general probit, del cual se estudiarán sus propiedades, es el siguiente:

donde zt-1 = f(yt-1, yt-2,..., yt-n) y el error tiene una distribución normal. Sea el verdadero vector un parámetro denotado por: θ0 = (β0', ρ0)', donde β0 ∈ℜ1 y ρ0 ∈ℜ. Sea el espacio del parámetro denotado por: Θ con θ = (β', ρ)'∈Θ. Para escribir la función condicional de verosimilitud en forma concisa, sea:

La función de verosimilitud condicional sobre (y1, y2,..., yn), está dada por:

El estimador de máxima verosimilitud  es el valor de θ que maximiza [A3]. Nosotros usamos la siguiente notación: ||x|| denota la norma Euclideana de x ∈ ℜ1; → p señala convergencia en probabilidad, y → d denota convergencia en distribución. Para la consistencia de se requieren los siguientes supuestos:

es el valor de θ que maximiza [A3]. Nosotros usamos la siguiente notación: ||x|| denota la norma Euclideana de x ∈ ℜ1; → p señala convergencia en probabilidad, y → d denota convergencia en distribución. Para la consistencia de se requieren los siguientes supuestos:

Supuesto A

1) xt es una secuencia estrictamente estacionaria, variables aleatorias mezcladas fuertemente, donde x ∈ℜ1 para l ≥ 0 y (E||x||2) < ∞. La distribución de wt = (xt', y1, y2,..., yt-n)' no está contenida en algún subespacio lineal de ℜ1.

2) ut| xt, yt-1, yt-2 ,..., ∼ iid N(0,1).

3) yt está dado por [A1].

4) θ0 es un elemento del interior de Θ, el cual es un conjunto convexo.

Teorema 1: Conforme al supuesto A, → p θ0. Para normalidad asintótica, nosotros necesitamos un supuesto adicional.

Supuesto B

1) ut | (xt,y1), (xt-1, yt-2),... ∼ iid N(0,1).

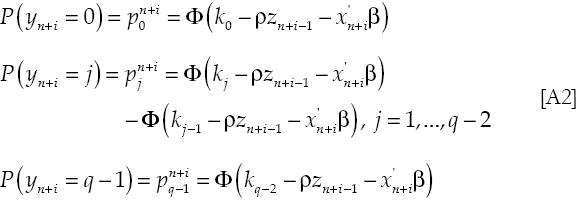

Teorema 2: Conforme al supuesto A y B, T1/2  , donde I es la matriz de información dada por: I = E (∂/∂θ)(∂/∂θ')ln LT(θ).

, donde I es la matriz de información dada por: I = E (∂/∂θ)(∂/∂θ')ln LT(θ).