Anexo

Fuentes estadísticas y categorías utilizadas

La fuente estadística para el beneficio empresarial y los salarios ha sido el Banco Central de Venezuela (BCV): 1) para el periodo 1957-1997, BCV (2000), Producción y componentes del Producto Interno Bruto. Tomo I-A: Cuentas Nacionales. Capítulo II "Producción y producto interno bruto", desde II-1(57) hasta II-3(97); 2) para 1997-2006, BCV (varios años), Información estadística. "Sistema de Cuentas Nacionales". Series 1997-2002, 2003, 2004, 2005 y 2006 (base 1997). Capítulo IV "Cuentas económicas integradas. Cuenta de generación del ingreso por rama de actividad económica". Otra fuente de datos ha sido la recopilación estadística de Baptista (2010), patrocinada por el propio BCV, y que puede considerarse una fuente primaria por su fiabilidad y extensión.

Plusvalía (pv): se compone de los impuestos netos de subvenciones y el excedente bruto empresarial del ámbito capitalista no rentístico, si bien en función de las posibilidades que proporcionan las Cuentas Nacionales. Para el periodo 1957-1967 se excluyen las ramas de "Petróleo crudo, gas natural y refinación"; para 1968-1997, "Petróleo crudo y gas natural", "Refinación de petróleo" y "Bienes inmuebles", y para 1997-2006, "Extracción de petróleo crudo y gas natural", "Fabricación de productos de la refinación del petróleo y combustible nuclear" y "Bienes inmuebles". Se incluyen asimismo los "Servicios imputados a las instituciones financieras", con signo negativo, evitando así la doble contabilización de este flujo de valor, aunque sobreestima el total de intereses redistribuidos en el circuito de valorización entre las diferentes empresas.

Capital variable (v): consta de las remuneraciones salariales de las ramas mencionadas según el BCV, mientras que el salario real del conjunto de la economía se toma del cuadro III-3 de Baptista (2010).

Valor nuevo (Y): es la suma de los beneficios brutos de la fiscalización y el capital variable (Y = v + pv) antes explicados. Para calcular la productividad se deflacta por el nivel de inflación (cuadro V-I de Baptista, 2010) tomando como referencia 1997.

Producto interior bruto (PIB): el PIB para el cálculo de la productividad se toma del cuadro I-3 de Baptista (2010), a precios constantes de 1997, y se excluyen las ramas del petróleo, sector inmobiliario y gobierno general. Sin embargo, sólo el PIB de la gráfica 1, procedente de la misma fuente, incluye todas las ramas de la economía.

Stock de capital (K): se utiliza el stock de capital fijo neto no residencial de Baptista (2010), cuadros IV-27 a 30, a precios corrientes y constantes.

Índices de predo?: se han obtenido del capítulo V "Precios, dinero y tasa de cambio" de Baptista (2010). El tipo de cambio procede del cuadro 15, y los índices de precios general y del consumo del 1 y 3 respectivamente, mientras que el correspondiente al stock de capital se ha calculado a partir de las series a precios corrientes y constantes.

Productividad laboral (PIB, Y, L, O): se han utilizado tres expresiones de la productividad, utilizando en el numerador el PIB y el valor nuevo (Y) a precios constantes de 1997. En el denominador se han utilizado dos indicadores, los trabajadores asalariados (L) y los ocupados (O), lo cual incluye asalariados, trabajadores por cuenta propia y empresarios. En Venezuela no se puede disponer de una serie homogénea de trabajador asalariado para los sectores no petrolero y no mercantil, por lo que utilizamos los asalariados del conjunto de la economía (cuadro VI-5 de Baptista, 2010) y, con fines comparativos, los ocupados totales excluyendo el petróleo y el sector gubernamental (cuadros VI-4 a 6). Esto se aplica a los ratios capital-trabajo estimados (K/L y K/O).

Composición del capital: siendo la CTC un concepto no cuantificable (véase Marx, 1867, vol. III), utilizamos el ratio K/L, con K a precios constantes. La CVC la aproximamos con la K/v, (stock de capital/flujo de salarios), a precios corrientes, al igual que el ratio Y/K, inversa de la CMC.

Ingreso petrolero: la participación del petróleo en la plusvalía y el PIB total se calcula a partir de los excedentes de explotación de las ramas petroleras excluidas de los cálculos de la plusvalía y del PIB de dichas ramas, respectivamente, dividiendo por los totales de pv y PIB. La evolución del PIB no excluye ninguna rama.

Tasa de ganancia (r): es el ratio de pv (beneficios, B) y Κ a precios corrientes, pv[B]/K.

La consolidación de series

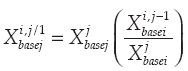

Los datos de las Cuentas Nacionales de Venezuela recogen diferentes series de precios y no están consolidadas, con varios subperiodos: 1957-1968, 19681984, 1984-1997 y 1997-2006. Por ello, se han unido las series del excedente y las remuneraciones siguiendo la metodología expuesta por Mariña (1999). La consolidación de las series existentes se basa en el cálculo de los porcentajes que las diferentes partidas de la variable X de la serie de precios A representan respecto de la serie más moderna B, es decir, los ratios XA/XB. Serán estos los coeficientes que se transformarán para enlazarlos con la serie posterior, manteniendo la misma evolución, pero cambiando el nivel absoluto. Así, respetamos el nivel absoluto de los coeficientes de la serie nueva de 1997-2006, pero mantenemos la estructura relativa de los mismos en las series anteriores. Por tanto, para enlazar la serie de X de los años i a j-1 de la base de precios del año inicial i a la nueva del año base j, se procede así: