Apéndice

Se pretende establecer el ciclo económico de México y su relación con la postura fiscal. Por tal motivo se requiere separar de los datos del producto la tendencia del ciclo. Un método para realizar esta operación consiste en la utilización del filtro de Hodrick y Prescott (1997).29

El filtro de Hodrick y Prescott consiste en minimizar la variación de una serie y alrededor de su tendencia s, sujeta a una penalización que restringe las segundas diferencias de s.

La elección del coeficiente de penalización X , de acuerdo con Hodrick y Prescott, depende de la periodicidad de la información; para datos trimestrales, como los usados en este caso, se aconseja que el coeficiente sea de 1 600.

Se inicia el trabajo con la serie del PIB para el periodo de 1980 a 2004, usando datos trimestrales desestacionalizados. Para la desestacionalización de la serie se usó el método de promedios móviles, que consiste en lo siguiente:

Se calcula el promedio móvil de la variable yt como:

Tomando el cociente tt = y t /xt. Una vez que se tiene el cociente se calcula el índice estacional s y se desestacionaliza la serie.

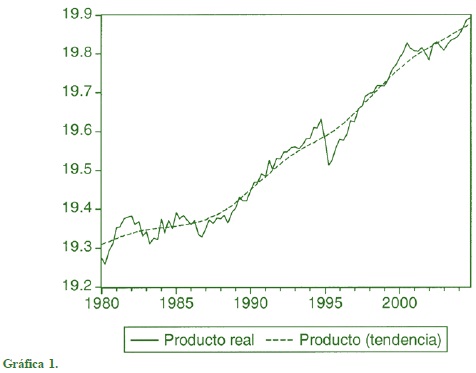

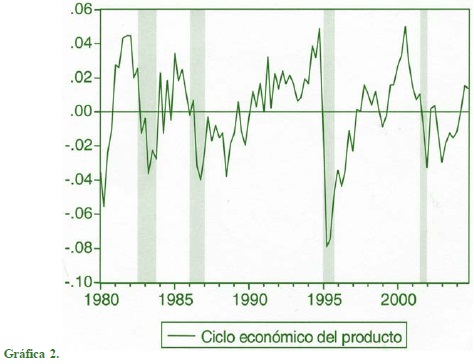

En la Gráfica 1 se puede observar el comportamiento del PIB real desestacionalizado (línea continua), además de la tendencia (línea punteada). En la Gráfica 2 se presenta la parte cíclica de la serie, que es la diferencia entre el valor de la serie en un punto y el valor de la tendencia en ese punto.

En la Gráfica 2, de manera adicional, con bloques verticales de color verde tenue se denotan los periodos de recesión por los que ha pasado el país; dichos momentos se establecieron usando el criterio que determina que una variación negativa del PIB trimestral de un año con respecto de otro que se prolonga por más de tres trimestres puede ser considerado un periodo de recesión económica.

En los cuatro casos se puede apreciar que el ciclo económico coincide con los periodos recesivos. Ya que se tienen las fluctuaciones cíclicas del producto se puede proceder a determinar la postura de la política fiscal ante tales fluctuaciones.

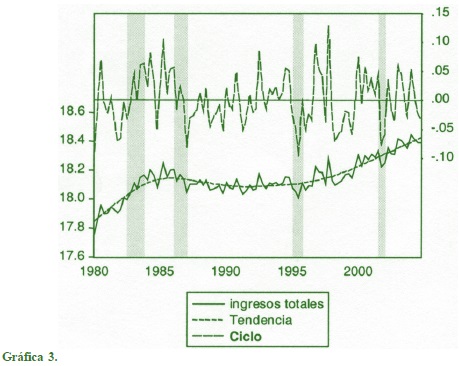

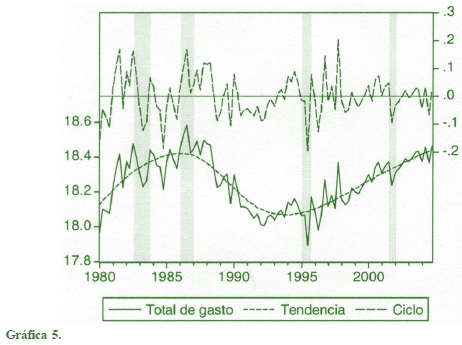

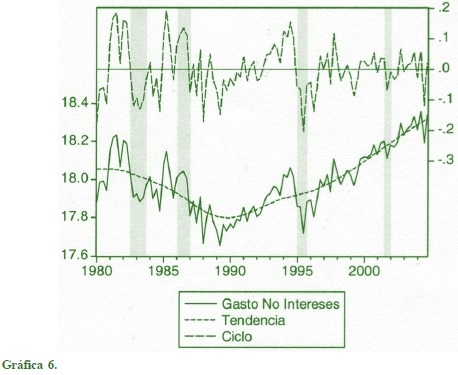

Las series de datos fiscales que se utilizarán para determinar el comportamiento de la política fiscal ante el ciclo económico son dos por el lado del ingreso y dos más por el lado del gasto. En el primer caso se usaron los ingresos totales del sector público y los ingresos totales tributarios, mientras que por el lado del gasto se emplearon los gastos totales del sector público y los gastos totales primarios. Todas las series se dan en términos reales, es decir, deflactadas,30 en logaritmos, desestacionalizadas y, al igual que para el PIB, se utilizó el filtro de Hodrick y Prescott para determinar su comportamiento cíclico y los resultados se pueden apreciar en las gráficas 3, 4, 5 y 6.

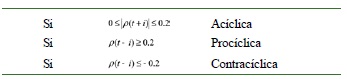

Con las series obtenidas de los ciclos de todas las variables y siguiendo a Fiorito y Kollintzas (1993), podemos determinar si la postura fiscal durante el periodo fue procíclica o contracíclica, atendiendo las siguientes consideraciones.

en las cuales p (t-1) es el coeficiente de correlación. Y adicionalmente:

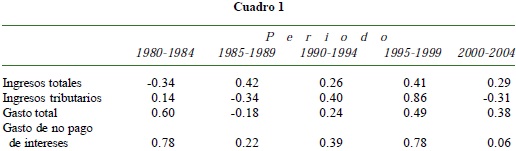

Del Cuadro 2 se tiene que en todo el periodo, es decir, 1980-2004, tres de las cuatro variables fiscales resultaron procíclicas, destacándose aquella que refiere los gastos de no pago de intereses que adicionalmente está fuertemente correlacionada con los movimientos del producto. Por su parte, los ingresos totales se presentan ligeramente acíclicos.31

Se detecta en el Cuadro 1 que los ingresos tributarios en dos de los cinco periodos han sido contracíclicos (1985-1989, 2000-2004), incluso cuando su correlación tiende a ser débil.

También es destacable que los ingresos del sector público en la década de los años ochenta en su conjunto tuvieron un comportamiento acíclico.

Lo anterior aun cuando se trata de un análisis rudimental consistente en una serie de cuestionamientos que se hacen al respecto de la postura fiscal en países latinoamericanos o en desarrollo, y en el caso específico de México a la descripción que hace Huerta (2004a:140), quien argumenta que el carácter procíclico de la política fiscal conduce a un callejón sin salida al no generar opciones de crecimiento económico.

29 Millar (2003) clasifica los diferentes métodos para estimar el PIB potencial, que es la tendencia del PIB real, en cuatro: métodos directos, métodos no estructurados y métodos multivariados. El método utilizado en este documento es del tipo no estructurado.

30 Con el deflactor del PIB.

31 Ante las posibles alteraciones que pudieran tener los resultados por la existencia de valores atípicos, se hicieron diferentes estimaciones excluyendo, corrigiendo o reexpresando dichos valores, sin obtener cambios significativos en los resultados, derivado de ello y por cuestiones de espacio no se presentan las estimaciones mencionadas.