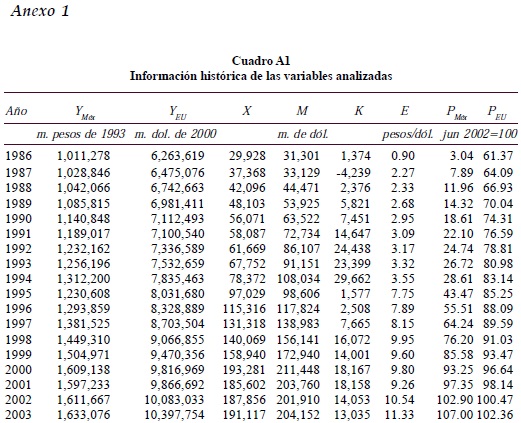

Anexo

Anexo 2

A continuación, reportamos los resultados de las pruebas de raíces unitarias y de la prueba de Johansen (1995), correspondientes a la estimación trimestral de las funciones de demanda de las exportaciones e importaciones.

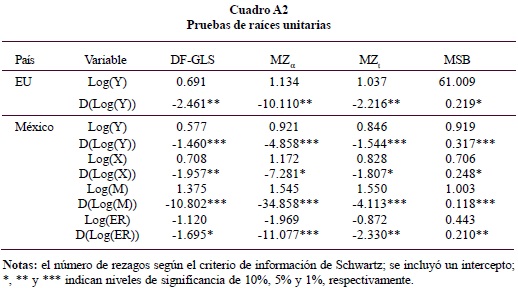

El estado actual de la literatura alerta sobre la distorsión derivada del tamaño muestral y el reducido poder de las pruebas Dickey-Fuller aumentada y Phillips-Perron (Maddala y Kim, 2002, capítulo 4). En ese sentido, aplicamos sus correcciones, las pruebas df-gls de Elliott, Rothenberg y Stock (1996), y Perron-Ng (1996) y Ng-Perron (2001). El Cuadro A2 indica que el orden de integración del producto interno bruto de Estados Unidos y México, de las exportaciones e importaciones y del tipo de cambio real es uno lo cual desde un punto de vista mcroeconómico, y a excepción del tipo de cambio real, tiene completo sentido.

Por cierto, los resultados contenidos en el Cuadro A2 coinciden con los reportados por Loría (2001), Garcés (2002), y otros trabajos que analizan el sector externo mexicano, por ejemplo López y Guerrero (1998) y Guerrero (2003); y en el nivel internacional coinciden con los extensos trabajos de Senhadji (1997) y Senhadji y Montenegro (1998).

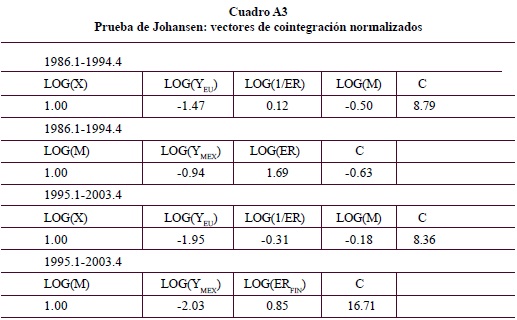

En el proceso de construcción de los modelos de vectores autorregresivos para las exportaciones e importaciones, seguimos los requisitos de la econometría moderna (Hendry, 1995). En ese sentido, se verificó su congruencia estadística mediante una prueba de autocorrelación serial, la prueba de normalidad de Jarque-Bera, con la corrección multivariante propuesta por Urzúa (1997), y dos pruebas de hetero-cedasticidad White (con/sin intercepto). Además, revisamos las propiedades relativas a la exogeneidad débil y evaluamos sus propiedades dinámicas o carácter no explosivo mediante la revisión de la matriz de largo plazo (Patterson, 2000, capítulo 14, inciso 2). Como los resultados del procedimiento de Johansen son sensibles a la longitud del var, consideramos cinco criterios (el estadístico lr, el error final de predicción del modelo, Akaike, Schwarz y Hannan-Quinn) y los resultados de las pruebas de diagnóstico e incorrecta especificación al momento de determinar el número de rezagos. En verdad, dado el volumen de información que representan los resultados de estas pruebas y las numerosas gráficas para evaluar la estabilidad estructural de los modelos var estimados, remitimos al lector interesado directamente con el autor.

No fue posible construir modelos var adecuados para el periodo en su conjunto, pero el análisis econométrico nos condujo a una estimación distinguiendo los años 1986-1994 y 1995-2003. Esa estrategia ya fue seguida por otros autores y tiene completo sentido macroeconómico (entre otros Guerrero 2006a y 2006b). Cabe señalar que exploramos distintas especificaciones de las ecuaciones correspondientes a las exportaciones e importaciones, y en el Cuadro A3 reportamos las formas seleccionadas según los criterios estadísticos comentados anteriormente.

Notas: las pruebas de la traza y del valor propio máximo indicaron la existencia de cointegración entre las variables en todos los casos reportados; los signos aparecen invertidos según la formalización original de la prueba de Johansen; para el caso de las importaciones incluimos como una variable exógena el logaritmo del arancel promedio, lo que si bien supone la retroalimentación del conjunto de variables en el corto plazo, en el largo implica que el instrumento de política comercial no se determinan por el comportamiento de las variables endógenas.