texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La actividad empresarial privada y el trabajo impulsan el desarrollo de un país. En el caso del Perú, cuyo régimen económico es la economía social de mercado, la estructura empresarial privada no ha podido incorporar a las Micro y Pequeñas Empresas (MYPES) formales, ya sea facilitando su proceso de formalización o compartiendo prácticas de gestión efectivas. Esto representa una debilidad para el sector privado y la economía en general, dado que este sector requiere atención preferente en las políticas del Estado, pues las medianas, pequeñas y micro empresas no cuentan con una base sólida para articularse en los procesos de producción, marketing y finanzas, conducentes a proporcionar a los consumidores nacionales o del exterior, productos de calidad, con valor agregado y en constante innovación (Velapatiño et al., 2017).

Para ponerlo en perspectiva, en Perú las MYPES generan el 21.6% del Producto Bruto Interno (PBI); sin embargo, solo el 17% de ellas está formalizada, mientras que el 83% restante opera sumergida dentro de la economía informal. En lo que se refiere a la generación de empleos, el sector MYPE ocupa 7.7 millones de trabajadores, lo que equivale al 45% de la Población Económicamente Activa (PEA) del Perú. Es decir, este sector es una de las principales fuentes de empleo en el Perú. Sin embargo, no basta con tener un empleo, porque al moverse dentro de la economía informal, muchos de esos trabajadores no disfrutan los beneficios sociales ni tienen seguro de salud al trabajar en empresas que no están formalizadas (INEI, 2014).

La formalización de las MYPES permite incrementar su valor, aprovechar los beneficios del mercado y fortalecer la decisión de los emprendedores, autoridades y de todos los interesados, en cumplir con las disposiciones. Ello es posible porque la formalización es una actitud dinámica que ésta en constante cambio, este proceso es mucho más que documentos y autorizaciones. Luego de la etapa inicial, que suele representar un alto costo, viene el momento de la gestión, es allí donde estas empresas se encuentran con un mercado que promueve o propicia la informalidad. De esta forma, la informalidad también representa una actitud, tiene su propia sinergia, es una realidad que ha penetrado en los esquemas mentales de los ciudadanos y es tan fuerte que muchas veces prevalece sobre la gestión formal de una empresa. La formalización empresarial, la informalidad y la gestión de las MYPES muestran una serie de problemas que requieren una solución integral, con el aporte de actores clave de la economía, porque el desarrollo económico se apoya en un enfoque integral (que involucre a todos los sectores) y de largo aliento, que permita superar en un mediano plazo los altos índices de informalidad en general y en la gestión de las MYPES.

Un primer paso para lograr dicha visión articulada es conocer las prácticas de gestión de personal que se dan al interior de las MYPES; es decir, el tipo de gestión de recursos humanos adoptada por los dueños de las MYPES, ya que son ellos quienes deciden si su empresa empieza a operar (o sigue operando) en la informalidad o si se integra a la economía formal. Para entender cómo se manifiestan las prácticas informales en la gestión del personal que labora en las MYPES examinaremos como se ha abordado la informalidad en la gestión de las MYPES. Luego de ello revisaremos algunos estudios sobre informalidad laboral en Perú y países de América Latina.

Informalidad en la gestión del personal de las MYPES

Diversos estudios han mostrado cómo se manifiestan las prácticas informales a la hora de gestionar una MYPE, que van desde la omisión de entregar facturas de pago (o alterar las cifras que se consignan en ellas) hasta la contratación de personal temporal, sin asumir los costos laborales, tales como el seguro social, la bonificación por el tiempo de servicios o la omisión en la declaración de las retenciones impositivas (Fuller-Love & Scapens, 1997; Kotey & Folker, 2007; Voss & Brettel, 2013). Al respecto, un primer estudio examinó el efecto de los incentivos y beneficios salariales en la productividad de los trabajadores de pequeñas y medianas empresas, para lo cual se empleó un estudio de caso. La empresa analizada fue un pequeño astillero con una facturación aproximada entre £ 1.5 y £ 2 millones al año, que tenía entre 30 y 40 trabajadores. La bonificación se asignó por hora laborada y se tomó en cuenta si el trabajador completó todas las tareas por encima del nivel de desempeño esperado. Si el trabajador tuvo un desempeño por debajo del desempeño esperado, la bonificación semanal por 40 horas laboradas fue £10 menos que los trabajadores que tuvieron un desempeño por encima del esperado. Si bien hubo resistencia al cambio al interior de la empresa estudiada, fue posible identificar los factores que reducen las actitudes negativas hacia los sistemas de gestión formales y estructurados, como planificar las acciones a corto o mediano plazo, identificar las tareas a ser completadas o registrar dichas tareas (Fuller-Love & Scapens, 1997).

Un segundo estudio se enfocó en las prácticas informales en la gestión de las MYPES y analizó la relación entre el tipo de capacitación a los trabajadores (formal vs. informal) y el tamaño de la empresa (mediana vs. pequeña), así como la relación entre dicha capacitación y el tipo de empresa (familiar vs. no familiar). Los investigadores emplearon datos de un estudio longitudinal para los años fiscales 1994-1995 y 1997-1998 y contrastaron las hipótesis empleando el análisis multivariado de varianza (MANOVA). Los hallazgos confirmaron que la capacitación en el centro de labores es el método de capacitación predominante en las pequeñas y medianas empresas. Mientras que en las empresas más pequeñas predomina el método de capacitación informal, al crecer el tamaño de la empresa aumenta rápidamente la adopción de métodos formales, pero este aumento se estabiliza al llegar a cierto punto. Al analizar las razones que llevan a un pequeño y mediano empresario a adoptar prácticas informales en la gestión del personal, los investigadores sostienen que dicha actitud es consistente con la orientación estratégica de los pequeños empresarios quienes son conscientes que la capacitación genera ventajas competitivas al contar con trabajadores capacitados, pero optan por el esquema informal dado que dichos beneficios se hacen palpables en el largo plazo, mientras que las pequeñas empresas están preocupadas con sobrevivir en el corto plazo (Kotey & Folker, 2007). En un estudio más reciente se exploró de qué forma los sistemas de gestión del personal influyen en la efectividad de los controles de gestión formal e informal dentro de las pequeñas empresas. Para ello, los investigadores examinaron el desempeño de 317 pequeñas y medianas empresas, poniendo a prueba un modelo conceptual basado en la teoría de dependencia de los recursos, aplicado al control de la gestión. Ellos encontraron que los mecanismos de control explican el desempeño de las pequeñas y medianas empresas, cuando la empresa enfatiza en las prácticas formales de manejo del personal (Voss & Brettel, 2013).

Luego de esta breve revisión de la informalidad en la gestión del personal de las MYPES, tanto en países desarrollados como en economías emergentes, abordaremos una de las facetas en que se manifiesta este tipo de gestión del recurso humano: la economía informal al interior de las MYPES.

Estudios sobre informalidad laboral en América Latina y el Perú

Si bien existen estudios sobre el problema de la informalidad laboral en América Latina, la mayoría de dichos trabajos son revisiones teóricas, y cuando se respaldan en datos, su abordaje es básicamente descriptivo, es decir, no llegan a plasmarse en modelos conceptuales que explican cómo opera la informalidad en las economías y empresas. Para una revisión teórica de la informalidad laboral pueden consultarse los estudios de Arellano (2012) y Jiménez (2012).

Entre los estudios latinoamericanos que explican la informalidad laboral a partir de un modelo de factores asociados destaca el trabajo de Uribe García y colaboradores (2008), quienes trabajaron con los datos de la Encuesta Continua de Hogares, aplicada entre los años 2001 y 2006 en las 13 áreas metropolitanas más grandes de Colombia. Los autores de dicho estudio emplearon un modelo probit bivariado para identificar los factores que incrementan la probabilidad de tener un trabajo informal, estar subempleado o tener un trabajo informal subempleado. De acuerdo con los resultados de la regresión logística, los factores que incrementaron la probabilidad de tener un empleo informal fueron trabajar en el sector comercio, restaurantes y hoteles (incremento del 21%) o trabajar en el sector transporte (incremento del 14%). De otro lado, trabajar en el sector de electricidad, gas y agua o en el sector agrícola y minería, redujo la probabilidad de tener un empleo informal en 41% y 10%, respectivamente. Cabe señalar que factores individuales como el ser de sexo masculino, estar casado o los años de educación, tuvieron un efecto reducido sobre la probabilidad de tener un trabajo informal: 5%, 4% y 3%, respectivamente.

Con relación a los estudios sobre informalidad laboral en el Perú, desde una perspectiva administrativa, económica o financiera, no se encontraron investigaciones publicadas en revistas indizadas en Scopus, SciELO o Redalyc, únicamente algunas tesis de pre y posgrado (Arela, 2016; Bello, 2010; Cuba, 2017; Vilca, 2013). Un primer aspecto a resaltar es que todos los estudios se realizaron en las regiones del país, no en Lima, la capital del país, notándose una mayor concentración en las regiones de La Libertad y Lambayeque.

Un primer estudio analizó las causas que llevan al microempresario a optar por la informalidad laboral, para lo cual se encuestó a 635 comerciantes informales del Mercado Central de Chiclayo, lográndose determinar cuan extendida está la informalidad en dicho mercado (Bello, 2010). Las otras dos investigaciones se realizaron en la ciudad de Trujillo. La primera de ellas examinó el efecto de la informalidad laboral en la motivación de 103 trabajadores de un centro comercial (Vilca, 2013). Con relación a las condiciones laborales, el 72% de los empleados laboraba en su empresa entre seis meses y un año, mientras que el 85% reportó no tener un contrato laboral ni gratificaciones y casi el 95% dijo trabajar más de ocho horas diarias. En cuanto a las condiciones motivacionales, más del 95% señaló que la remuneración cubría poco (o casi nada) sus necesidades básicas, ello explica que el 90% de los encuestados estuviera buscando otro trabajo.

En el segundo estudio llevado a cabo en la ciudad de Trujillo se encuestó a los dueños de 20 imprentas, quienes respondieron un cuestionario estructurado compuesto por 18 preguntas (Nieves, 2015). El 90% de ellos no estuvo de acuerdo con incluir a los trabajadores en la planilla de pagos de la empresa, el 80% no estuvo de acuerdo con que los sueldos de los empleados estén por encima del salario mínimo vital y el 75% estuvo en desacuerdo en que los trabajadores disfruten sus beneficios de ley. Las demás respuestas de los microempresarios revelan la misma actitud negativa hacia los derechos laborales de los trabajadores o los beneficios económicos que deberían corresponderles, conforme a ley. En general, esta tiene el mismo enfoque descriptivo que las tesis sustentadas en Perú sobre informalidad laboral desde una perspectiva administrativa, económica y financiera.

Con excepción del estudio que identificó los factores que predicen el tener un trabajo informal, casi todos los estudios sobre informalidad laboral en América Latina, reportados en la literatura académica, tienen una naturaleza claramente descriptiva. Esta constatación limita la posibilidad de encontrar explicaciones integrales sobre la informalidad laboral, que permiten desarrollar e implementar programas de formalización que resulten atractivos para los microempresarios.

Desde una perspectiva más amplia, de acuerdo con la teoría de conducta planificada de Icek Ajzen (1991), los cambios en el comportamiento están condicionados por la intención conductual, la cual es explicada por las actitudes y percepciones que tiene la persona hacia el objeto de cambio. De ellas, la actitud tiene mayor incidencia en la intención conductual que se convierte en precursora del comportamiento deseado. Por esa razón, en esta investigación nos enfocamos en las actitudes hacia la informalidad laboral, porque consideramos que su mejor comprensión permitirá diseñar programas de incentivos más efectivos para fomentar la adopción de prácticas formales de gestión de recursos humanos. Por ello, a continuación revisamos los estudios que se han enfocado en una de las facetas del trabajo informal: la actitud hacia la regulación laboral, porque entendemos que dicha actitud es uno de los elementos que explican la decisión de los dueños de las MYPES para iniciar (o mantener) diversos mecanismos de trabajo informal para sus empleados.

Factores que explican la actitud hacia la regulación laboral

La revisión de la literatura permitió identificar dos estudios que explican la actitud hacia la regulación laboral a partir de un conjunto de factores individuales y empresariales (Kellough & Nigro, 2005; Svalund et al., 2016), así como de variables a nivel individual y a nivel de país (Hipp & Anderson, 2015). El primero de ellos analizó las actitudes de los empleados del sector público hacia las reformas laborales emprendidas en el estado de Georgia, Estados Unidos, en la década de 1990. Si bien es cierto los autores hablan de la percepción de los trabajadores hacia dichas reformas laborales, para la recolección de datos emplearon escalas Likert de seis puntos (1 = Totalmente en desacuerdo, 6 = Completamente de acuerdo). Es decir, efectivamente, analizaron las actitudes hacia la regulación laboral. Los resultados del análisis de regresión lineal muestran que la educación de los empleados tuvo un efecto negativo en las actitudes hacia la regulación laboral: “la ley de reforma del servicio civil ha logrado que los trabajadores sean más productivos y rápidos en sus respuestas” (β = -0.141, p<0.001); “bajo la autoridad conferida por la ley de reforma del servicio civil, mi oficina ha creado programa efectivo de gestión del personal” (β = -0.097, p<0.001); “bajo la autoridad conferida por la ley de reforma del servicio civil, mi oficina puede contratar trabajadores muy calificados de manera rápida” (β = -0.083, p<0.01).

El segundo estudio examina las actitudes hacia la regulación laboral en Finlandia, Noruega y Suecia Svalund et al., 2016; en dicho trabajo los investigadores analizaron si había diferencias entre las actitudes de los habitantes originarios del país frente a las actitudes de los inmigrantes. En teoría, los habitantes originarios preferirían una legislación laboral más estricta y con fuertes controles, por el contrario, los inmigrantes preferirían una regulación laboral más flexible. Para medir las actitudes hacia la regulación laboral, a los trabajadores de Noruega y Suecia primero se les explicó que la legislación actual limita la capacidad de los empleadores de despedir a sus trabajadores, luego se les preguntó que opinaban sobre dicha regulación laboral. Hubo tres opciones de respuesta: a) debería ser fácil para los empleadores despedir a sus trabajadores, b) las leyes actuales son buenas, c) debería ser difícil para los empleadores despedir a sus trabajadores.

En el caso de Finlandia, las preguntas y opciones de respuesta fueron enunciadas de forma diferente. Dado que se empleó un modelo de regresión binomial logística, las preguntas fueron agrupadas en categorías dicotómicas para el análisis. La razón de verosimilitud (OR) de tener una alta remuneración incrementó la probabilidad de estar de acuerdo con el despido fácil de los trabajadores en Suecia, al compararse con Noruega y Finlandia (OR = 3.58, p<0.001 y OR = 5.79, p<0.001, respectivamente). Con relación al nivel educativo, solo en Suecia el tener educación superior incrementó la probabilidad de estar de acuerdo con el despido fácil de los trabajadores (OR = 2.22, p<0.05, al compararse con Finlandia).

En un estudio multinivel realizado en 20 países miembros de la OECD (Hipp & Anderson, 2015), los investigadores analizaron los factores asociados con la actitud hacia la flexibilización de las condiciones laborales, asumiendo que esta permite reducir el desempleo. La flexibilidad se midió a través de una escala aditiva que incluía cuatro ítems: aceptar un puesto con menor paga, aceptar un empleo temporal, aceptar un trabajo en un lugar muy distante y aprender nuevas destrezas. A nivel individual, las variables con la asociación negativa más alta (p < 0.01) fueron: tener un trabajo de oficina (β = -0.400), ser mujer con hijos (β = -0.356) y la flexibilidad de la pareja (β = -0.213). Por otro lado, las variables que tuvieron la asociación positiva más alta (p < 0.001) con la actitud hacia la flexibilización de las condiciones laborales fueron: tener un puesto de supervisión (β = 0.437), la duración de la jornada laboral (β = 0.418) y la satisfacción con el trabajo (β = 0.179). Con relación a los factores asociados con la flexibilidad laboral a nivel del país, los beneficios por desempleo mostraron una asociación positiva (γ = 1.349, p < 0.01), mientras que las medidas de protección contra el despido tuvieron una relación negativa (γ = -1.644, p < 0.01).

Modelo conceptual, hipótesis y pregunta de investigación

Aun cuando la revisión de la literatura desarrollada previamente incluye variables que explican la actitud hacia la regulación laboral a partir de las respuestas de los trabajadores, para el abordaje exploratorio del modelo conceptual se analizaron las opiniones y datos proporcionados por los dueños de las empresas (grandes, medianas y pequeñas). Se trata de una consideración importante porque en la literatura académica no encontramos modelos conceptuales respaldados en las respuestas de los dueños de las empresas, sino en la información brindada por los empleados. Por esa razón, los estudios revisados para el planteamiento de las hipótesis deben verse como una aproximación y no como evidencia empírica directa, ya que esos son los datos detectados durante la revisión de la literatura. Además de la disponibilidad de los datos, el otro argumento para usar las respuestas de los dueños al explorar el modelo conceptual de este estudio es la procedencia de las prácticas informales en la gestión del personal, dado que suelen ser los dueños quienes incurren en o establecen las condiciones para una práctica informal (e.g., no registrar en los libros contables el pago del seguro social o el impuesto para amenguar la situación económico de los desempleados, lo cual constituye una forma de evasión tributaria).

A partir de las variables asociadas con los constructos revisados antes, hemos identificado dos rutas causales para las actitudes hacia la regulación laboral: a) la capacitación profesional recibida media la relación entre el nivel educativo y la actitud hacia la regulación; b) la remuneración promedio y la actitud hacia la regulación tributaria predicen la actitud hacia la regulación laboral.

La actitud hacia la regulación laboral se explica de forma directa por la remuneración promedio y la capacitación recibida, y de forma indirecta por el nivel educativo y el contexto de informalidad. Según los hallazgos de Hipp & Anderson (2015) y Svalund et al. (2013) existe una relación directa entre el ingreso o la remuneración recibida y la actitud hacia la regulación laboral. En efecto, en dicho estudio la razón de verosimilitud fue estadísticamente significativa para las variables educación (relación indirecta) e ingresos (relación directa).

Por su parte, la variable latente capacitación se refiere a la formación especializada recibida en el centro de labores. Por lo general, la capacitación suele analizarse como una variable explicativa; sin embargo, en esta investigación se aborda como un constructo dependiente, porque no siempre se cumple la teoría del capital humano de Gary Becker, quien señaló que las empresas buscan mejorar la productividad y rendimiento de sus trabajadores a través de mayor capacitación. Por el contrario, en contextos de alta flexibilidad laboral y recursos limitados, los empleadores prefieren financiar la capacitación de los trabajadores con mayor potencial (léase, los más hábiles o productivos), en lugar de orientar el financiamiento hacia los trabajadores con menor rendimiento. De este modo, se genera un círculo vicioso que lleva a que unos trabajadores estén cada vez mejor capacitados y que otros tengan una capacitación cada vez más deficiente.

En esta sección se ha presentado la evidencia de las relaciones predictivas que existen entre los constructos nivel educativo, remuneración promedio, capacitación profesional y actitud hacia la regulación laboral, mas no se presentó evidencia empírica de las posibles rutas causales entre la informalidad y la actitud hacia la regulación tributaria con las demás variables del modelo conceptual. No obstante, dado que las prácticas informales por parte de los dueños de las empresas forman parte de la vida empresarial hoy en día, los autores de esta investigación consideraron necesario incluir el efecto de la informalidad en la actitud hacia la regulación laboral. En ese sentido, la incorporación de los constructos informalidad y actitud hacia la regulación tributaria constituyen el aporte de este modelo conceptual.

Por lo tanto, proponemos un modelo conceptual de naturaleza exploratoria que explica cómo influye la capacitación de los trabajadores, la remuneración promedio y la regulación tributaria en la percepción de sobrerregulación laboral por parte de las MYPES peruanas.

Métodos

Es un estudio exploratorio de corte transversal que emplea dos instrumentos de recolección de datos: la Encuesta Nacional de Empresas (ENE) 2015 y entrevistas estructuradas a tres dueños de MYPES peruanas. Para la ENE 2015 se empleó un muestreo aleatorio estratificado de una etapa.

La ENE 2015 es una encuesta anual que el Instituto Nacional de Estadística e Informática (INEI) del Perú pone a disposición de académicos, investigadores y grupos de interés relevantes. En la encuesta participaron las empresas peruanas (n = 19,204) que facturaron más de US$ 23,899 el año 2015 (según el tipo de cambio de 3.18 soles fijados por el Banco Central de Reserva del Perú). Descargamos la base de datos completa del portal del INEI. Luego, a partir del total de registros se seleccionaron las empresas que no tenían suspensión temporal, carecían de domicilio fiscal, habían sido calificadas como no habidas, sin actividad económica o en situación de baja, ya fuera baja de oficio o baja definitiva (n = 17,782). No obstante, debe señalarse que hubo un número grande de valores omitidos (missing values), porque la mayoría de los dueños de empresas no respondió todas las preguntas del cuestionario, por lo que se empleó un algoritmo especial para probar el modelo conceptual, dado el alto número de valores omitidos.

Este abordaje cuantitativo se complementó con las entrevistas a los dueños de las MYPES, las cuales ayudaron a entender cómo se manifiesta la gestión informal del personal y cuál es la importancia asignada a la formalización, ya que se analizaron las respuestas espontáneas de los entrevistados, en ese sentido se analizó el discurso de los dueños de las microempresas.

ENE 2015 - Variables incluidas en el estudio

La ENE 2015 empleó un cuestionario de 35 páginas con más de 300 preguntas, no todas ellas relevantes para este estudio. Por ello, organizamos los ítems relevantes de la ENE 2015 en las siguientes variables latentes, que luego fueron incluidas en el modelo conceptual propuesto.

Nivel educativo. Incluye siete ítems referidos al nivel educativo alcanzado por los trabajadores de las empresas (e.g., post-grado, universitaria completa, universitaria incompleta, técnica incompleta, técnica completa, secundaria / primaria, inicial / sin nivel).

Capacitación. Incluye siete ítems referidos a las áreas en que se capacitó a los trabajadores de la empresa: idiomas, gestión empresarial, seguridad y salud ocupacional, tecnología de la información y comunicación, habilidades socio-emocionales (liderazgo, entrenamiento, otros), temas técnico productivos (uso de máquinas, soldaduras, otros) y marketing/estrategia de ventas).

Remuneración mensual. Incluye cinco ítems referidos a la remuneración promedio mensual que reciben los trabajadores de la empresa, según categoría ocupacional: ejecutivo (presidente de directorio, gerente, subgerente, director), empleado permanente (contrato mayor o igual a un año), obrero permanente (contrato mayor o igual a un año), empleado eventual (menor a un año) y obrero eventual (menor a un año). Dado que hubo numerosos valores omitidos, solo se consideró la remuneración promedio de los ejecutivos, obreros permanentes y empleados eventuales.

Informalidad. Incluye dos ítems referidos a los problemas de financiamiento y la informalidad propiamente dicha como factores que limitaron el crecimiento de la empresa: ¿la dificultad de financiamiento limitó el crecimiento de la empresa?, ¿la corrupción de funcionarios públicos limitó el crecimiento de su empresa?, ¿la informalidad limitó el crecimiento de la empresa?

Regulación tributaria. Incluye tres ítems ordinales medidos en escalas de Likert de siete puntos que miden la actitud hacia la sobrerregulación tributaria: procedimientos para el cumplimiento de las obligaciones tributarias (impuesto a la renta, impuesto general a las ventas, impuesto selectivo al consumo, etc.), procedimientos para el pago de los tributos municipales (predial, alcabala, vehicular, arbitrios, etc.) y actividades de fiscalización y sanción de la Superintendencia Nacional de Administración Tributaria (SUNAT) en materia de tributos nacionales. Si bien es cierto, el nivel de medición es ordinal, fueron incluidas como variables indicadoras del constructo regulación tributaria porque la técnica de modelamiento estructural PLS-SEM, empleada en el estudio, permite trabajar con variables medidas a nivel ordinal (Hair et al., 2017).

Regulación laboral. Incluye cuatro ítems ordinales medidos en escala Likert de siete puntos que se enfocan la actitud hacia la sobrerregulación laboral: requisitos exigidos por el Ministerio de Trabajo y Promoción del Empleo para la contratación de trabajadores a plazo fijo y plazo determinado, así como indemnización por despido de un trabajador contratado a plazo fijo y plazo indeterminado. Al igual que con la regulación tributaria, se trabajó con los cuatro ítems ordinales como variables indicadoras dado que el PLS-SEM maneja diferentes niveles de medición.

ENE 2015 - Modelo conceptual e hipótesis

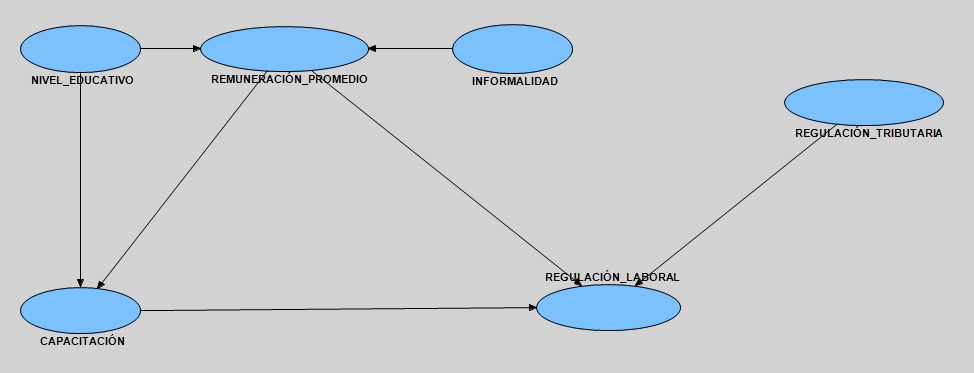

A partir de la revisión de la literatura académica y el conocimiento de las prácticas informales en el manejo del personal, identificamos rutas causales para entender cómo se relacionan las variables latentes incluidas en el modelo conceptual propuesto para esta investigación (ver Figura 1).

Fuente: Propuesta original de los autores

Figura 1 Modelo conceptual que explica la actitud hacia la regulación laboral

Hipótesis del estudio

En los modelos estructurales, las hipótesis de investigación se expresan por las rutas causales entre las variables latentes incluidas en el modelo. En ese sentido, hemos planteado dos hipótesis.

H1: El nivel educativo y los efectos de la informalidad explican la capacitación recibida por los trabajadores de las MYPES peruanas.

H2: La capacitación recibida, la remuneración mensual y la actitud hacia la regulación tributaria explican la actitud hacia la regulación laboral al interior de las MYPES peruanas.

Si bien es cierto que los hallazgos reportados en la literatura académica nos permitieron establecer relaciones provisionales entre los constructos, en sentido estricto durante la revisión de la literatura no encontramos estudios que abordaran de forma simultánea la relación entre las seis variables latentes incluidas en nuestro modelo estructural, ni siquiera tomando en cuenta la evidencia empírica proporcionada por estudios basados en análisis de correlación o en estudios de regresión. Por todas estas consideraciones, el modelo conceptual es de naturaleza exploratoria. Como consecuencia de lo anterior, para examinar el modelo no emplearemos la técnica de modelamiento estructural basado en covarianza -ya que dicha técnica se orienta a validar modelos conceptuales y está más enfocada en la explicación-, sino que trabajaremos con modelos estructurales que maximizan la varianza, como PLS-SEM. Los criterios de análisis del modelo de medición y modelo estructural serán explicados en la siguiente sección.

ENE 2015 - Modelamiento con ecuaciones estructurales

Como asumimos que la mayoría de los indicadores no tendrían una distribución normal, optamos por el modelamiento con ecuaciones estructurales, usando mínimos cuadrados parciales (PLS-SEM, por sus siglas en inglés), ya que los modelos estructurales tradicionales, basados en covarianza, asumen que las variables sí tienen una distribución normal. Siguiendo los lineamientos establecidos para PLS-SEM (Hair et al., 2017; Sarstedt et al., 2014), la validación del modelo tomó en cuenta la evaluación del modelo de medición y del modelo estructural. Con relación al modelo de medición trabajamos con variables reflexivas ya que asumimos que las variables indicadoras estaban asociadas, en ese sentido, cada variable latente mide un rasgo en común entre sus respectivas variables indicadoras. Para considerar que la variable latente tenía un nivel adecuado de confiabilidad consideramos un valor igual o superior a 0.7 en el coeficiente alfa de Cronbach, el índice de fiabilidad compuesta y el ρ de Dijkstra-Henseler (Henseler, 2017). En cuanto a la validez, fijamos un valor de 0.5 para la varianza extraída promedio (VEP) a fin de determinar que las variables tenían adecuada validez convergente. También empleamos el criterio de Fornell-Larcker para establecer la validez discriminante de las variables latentes, dicho criterio establece que la raíz cuadrada de la VEP debe ser mayor a la correlación entre los constructos (Hair et al., 2017). En cuanto a la evaluación del modelo estructural, obtuvimos el coeficiente de determinación (R2) para cada variable latente explicada, pero previamente verificamos si hubo evidencia de colinealidad entre los constructos incluidos en el modelo. Además, establecimos dos valores mínimos para determinar si la varianza extraída fue moderada o satisfactoria: 0.50 y 0.70, respectivamente (Sarstedt et al., 2014). Para determinar la significancia y obtener los errores estándar de los coeficientes de ruta empleamos el procedimiento de bootstrapping con 4,999 repeticiones. En lo que se refiere a la bondad de ajuste del modelo, examinamos los valores de tres criterios: discrepancia no ponderada de mínimos cuadrados (unweighted least squares discrepancy) [dULS], la discrepancia geodésica (geodesic discrepancy) [dG] y el residual estandarizado de la media de la raíz cuadrada (standardised root mean square residual) [SRMR].

La diversidad de opciones para el tratamiento de valores omitidos fue muy importante para nosotros, dado el alto número de estos casos en la base de datos ENE 2015, porque a pesar de constituirse en una limitación para la validez externa de nuestros resultados, es uno de los primeros esfuerzos realizados en Perú a escala nacional sobre la situación de las empresas.

Para fines de agrupamiento, consideramos micro empresas (n = 7,157) aquellas que tuvieron una facturación anual menor a US$ 181,604 (según el tipo de cambio de 3.18 soles), mientras que las pequeñas empresas (n = 2,301) fueron aquellas con una facturación mayor a US$ 181,604 y menor a US$ 2’058,176 (según el tipo de cambio antes señalado). Clasificamos las empresas de esta forma porque la legislación peruana diferencia entre micro empresa y mediana empresa según la facturación anual en soles, luego de deducir los impuestos. Además de los estadísticos para el modelo estructural general, obtuvimos los indicadores correspondientes de los modelos estructurales para las MYPES peruanas que fueron incluidas en la ENE 2015.

Entrevistas a los dueños de las MYPES - variables analizadas

Dado que el modelo conceptual incluye las variables latentes informalidad y regulación laboral, consideramos pertinente explorar ambas variables desde una perspectiva cualitativa, por lo cual también empleamos la entrevista como instrumento de recolección de datos. Por ello, tres dueños de microempresas respondieron cuatro preguntas sobre su percepción de la informalidad en las mypes y los beneficios que dichas empresas obtienen al formalizarse: “¿Por qué surge y perdura la informalidad?”, “¿Qué es para usted la informalidad?”, “¿Por qué la informalidad laboral es aceptada por los trabajadores?” y “¿Es factible reducir la informalidad laboral?”. Dichas preguntas corresponden a las siguientes variables: origen de la formalidad, concepción de la informalidad, aceptación de la informalidad laboral y reducción de la informalidad laboral.

Entrevistas a los dueños de las MYPES - extracción automática de términos

Para analizar las respuestas espontáneas de los dueños de las empresas empleamos la técnica extracción automática de términos, la cual extrae los términos multi-palabras con el mayor valor semántico o aporte al significado del texto y les asigna un puntaje llamado C-valor. Dicho indicador se obtiene a través de análisis estadísticos y lingüísticos, que son específicos para cada idioma. De esta forma se pueden obtener los términos más relevantes dentro de un grupo de documentos. Las respuestas fueron analizadas con el extractor de términos terMEXt (Barrón, 2008).

Resultados

Datos descriptivos

Los indicadores de las seis variables latentes mostraron un alto nivel de dispersión, tal como se anticipó en la sección Métodos (ver Tabla 1). Dicho hallazgo corroboró la pertinencia de emplear el PLS-SEM para validar el modelo conceptual.

Tabla 1 Medidas de tendencia central y dispersión de las variables indicadoras del modelo conceptual

| Variable | Indicador | Media | D.E. | Casos |

| Nivel educativo | Primaria-secundaria (e_prisc) | 40.244 | 312.974 | 13,698 |

| (número de trabajadores) | Técnica incompleta (e_tecni) | 7.410 | 130.436 | 13,698 |

| Técnica completa (e_tecnc) | 22.335 | 172.487 | 13,698 | |

| Superior incompleta (e_univi) | 8.614 | 72.706 | 13,698 | |

| Superior completa (e_univc) | 29.730 | 173.276 | 13,698 | |

| Posgrado (e_posgr) | 4.400 | 52.997 | 13,698 | |

| Capacitación recibida | Gestión empresarial (c_gest) | 7.170 | 70.957 | 7,901 |

| (trabajadores por tema) | Seguridad y salud (c_segur) | 70.601 | 325.787 | 7,901 |

| Tecnología información (c_tics) | 8.672 | 127.286 | 7,901 | |

| Habilidades sociales (c_habil) | 14.288 | 153.554 | 7,901 | |

| Técnico-productiva (c_produc) Marketing y ventas (c_market) |

17.535 9.474 |

117.724 89.255 |

7,901 7901 |

|

| Remuneración mensual | Ejecutivos (r_ejec) | 6,878.113 | 8,459.070 | 9,734 |

| (salario por categoría) | Empleados fijos (r_emppr) | 2,236.219 | 4,350.900 | 10,852 |

| Obreros fijos (r_obrpr) Empleados eventuales (r_empev) Obreros eventuales (r_obrev) |

1,486.508 1,585.140 1,301.571 |

2,846.078 2,897.994 2,361.778 |

3,880 5,172 3,219 |

|

| Informalidad | Difícil financiamiento (i_limit1) | 0.551 | 0.988 | 14,236 |

| (según prioridad) | Corrupción funcionario(i_limit2) Informalidad (i_limit3) |

0.300 0.685 |

0.789 1.058 |

14,236 14,236 |

| Regulación laboral | Contratar estables (r_labor1) | 4.051 | 1.719 | 11,794 |

| (promedio en la escala) | Despedir estables (r_labor2) | 4.634 | 1.600 | 11,187 |

| Contratar eventuales (r_labor3) | 3.928 | 1.474 | 11,787 | |

| Despedir eventuales (r_labor4) | 4.668 | 1.580 | 10.853 | |

| Regulación tributaria | Impuestos nacionales (r_tribut1) | 0.551 | 0.988 | 14,236 |

| (promedio en la escala) | Impuestos municipales (r_tribut2) | 0.300 | 0.789 | 14,236 |

| Fiscalización (r_tribut3) | 0.685 | 1.058 | 14,236 |

Fuente: Creada por los autores, usando los resultados del estudio. D.E. = Desviación estándar.

Obtenido con Adanco 2.0.1. Algoritmo para valores omitidos = Constant value. Esquema ponderado para rutas.

Evaluación del modelo de medición

La mayoría de las cargas para los indicadores de las variables latentes nivel educativo, remuneración promedio, regulación laboral y regulación tributaria lograron valores cercanos o superiores al mínimo esperado (0.70), pero con los constructos capacitación e informalidad, la mayoría de las cargas estuvieron por debajo del valor esperado. Con relación a la consistencia interna, la mayoría de variables latentes alcanzó una confiabilidad alta, ya que -exceptuando la variable latente informalidad- los valores de los coeficientes rho de los demás constructos fueron iguales o mayores a 0.70 (ver Tabla 2).

Tabla 2 Resultados de la evaluación del modelo de medición

| Variable | Cargas | α | ρJ | ρD-H | VEP |

| Nivel educativo | [0.4711 - 0.7936] | 0.6755 | 0.7779 | 0.6811 | 0.3763 |

| Capacitación recibida | [0.3486 - 0.8369] | 0.5425 | 0.7118 | 0.6709 | 0.3133 |

| Remuneración mensual | [0.3889 - 0.8406] | 0.6453 | 0.7600 | 0.7804 | 0.4037 |

| Informalidad | [0.2119 - 0.9368] | 0.1333 | 0.5424 | 0.2245 | 0.3527 |

| Regulación laboral | [0.7878 - 0.8648] | 0.8991 | 0.8988 | 0.8999 | 0.6398 |

| Regulación tributaria | [0.8516 - 0.8873] | 0.8434 | 0.9055 | 0.8440 | 0.7615 |

Fuente: Creada por los autores, usando los resultados del estudio. α = alfa de Cronbach, ρJ = rho de Jöreskog, ρ D-K = rho de Dijkstra-Henseler, VEP = Varianza Extraída Promedio

Nota: Obtenido con Adanco 2.0.1. Algoritmo para valores omitidos = Constant value.

Esquema ponderado para rutas.

En cuanto a la validez convergente, solo las variables latentes regulación tributaria y regulación laboral lograron valores aceptables para la VEP; es decir, dichos constructos lograron una varianza explicada de 76% y 64%, respectivamente, para los ítems asociados con cada una de ellas.

Con respecto a la validez discriminante, nuevamente con excepción de la variable latente informalidad, el valor de la VEP de los constructos del modelo conceptual fue mayor que el cuadrado de la correlación entre los constructos, siguiendo lo especificado por el criterio Fornell-Larcker para determinar la validez discriminante. El resultado de esta prueba revela que cinco de las seis variables latentes son realmente independientes (ver Tabla 3)

Tabla 3 Criterio Fornell-Larcker para analizar la validez discriminante

| 1. | 2. | 3. | 4. | 5. | 6. | (VEP > CVL2) | |

| 1. Nivel educativo | 0.3763 | Sí | |||||

| 2. Capacitación | 0.3913 | 0.3133 | No | ||||

| 3. Informalidad | 0.0001 | 0.0002 | 0.3527 | Sí | |||

| 4. Remuneración mensual | 0.0463 | 0.0374 | 0.0001 | 0.4037 | Sí | ||

| 5. Regulación tributaria | 0.0045 | 0.0046 | 0.0796 | 0.0366 | 0.7615 | Sí | |

| 7. Regulación laboral | 0.0107 | 0.0088 | 0.0373 | 0.0698 | 0.4278 | 0.6898 |

Fuente: Creada por los autores, usando los resultados del estudio.

Nota: Los valores de la VEP aparece impresa en negritas en la diagonal, los valores que no están en la diagonal corresponden al cuadrado de las correlaciones de las variables latentes (CVL)

Obtenido con Adanco 2.0.1. Algoritmo para valores omitidos = Constant value. Esquema ponderado para rutas.

Evaluación del modelo estructural

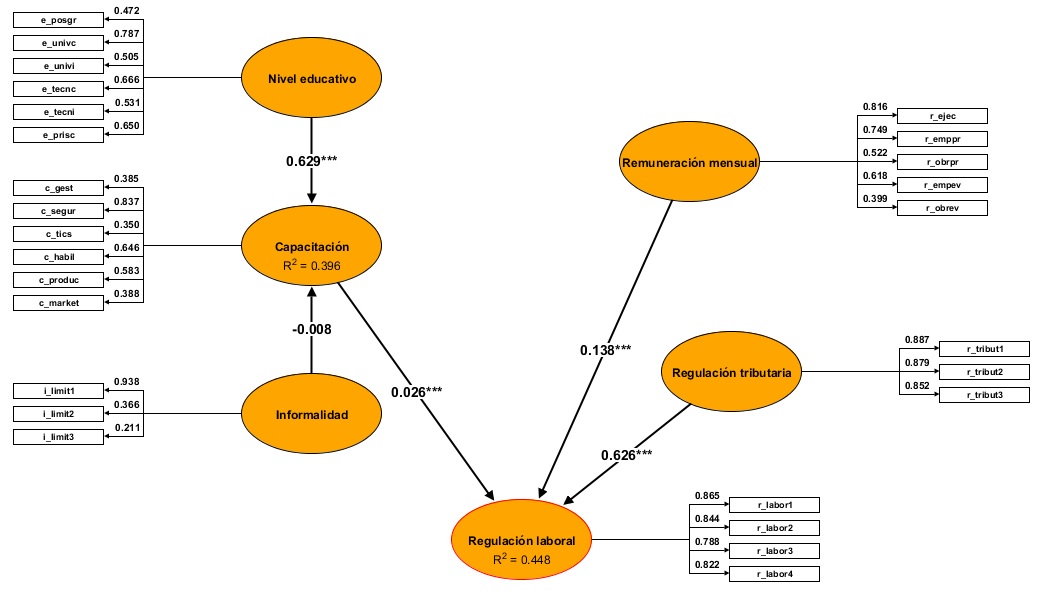

Las rutas causales propuestas para las dos hipótesis explicaron una proporción moderadamente alta de las dos variables latentes dependientes en el modelo conceptual: capacitación recibida (R2 = 0.396) y regulación laboral (R2 = 0.448), dado que obtuvieron valores que equivalen al 40% y 45% de la varianza explicada de cada constructo (ver Figura 2 y Tabla 4)

Nota: Creado con Adanco 2.0.1. Algoritmo para valores omitidos = Constant value. Esquema ponderado para rutas.

Fuente: Creada por los autores, usando los resultados del estudio.

Figura 2 Modelo conceptual de los factores que explican la actitud hacia la regulación laboral

Tabla 4 Coeficientes de ruta y resultados del bootstrapping

| Rutas causales | Coeficientes de ruta | Bootstrapping | ||

| Media muestral | E.E. | t-valor | ||

| Nivel educativo → Capacitación | 0.6255 | 0.6408 | 0.0506 | 12.3690 |

| Informalidad → Capacitación | -0.0082 | -0.0096 | 0.0067 | -1.2185 |

| Remuneración mensual → Regulación laboral | 0.1398 | 0.1411 | 0.0068 | 20.5891 |

| Regulación tributaria → Regulación laboral | 0.6257 | 0.6249 | 0.0061 | 102.0319 |

| Capacitación → Regulación laboral | 0.0244 | 0.0239 | 0.0062 | 3.9338 |

Fuente: Creada por los autores, usando los resultados del estudio. E. E. = Desviación estándar.

Nota: Creado con Adanco 2.0.1. Algoritmo para valores omitidos = Constant value. Esquema ponderado para rutas.

Con relación al tamaño de efecto, de las cinco rutas causales propuestas, solo dos tuvieron un efecto fuerte, de acuerdo con los valores de referencias sugeridos por Cohen (1988): regulación tributaria→regulación laboral (f 2 = 0.6832) y nivel educativo→capacitación (f 2 = 0.6427). En las demás rutas causales, el efecto de las variables latentes explicativas fue débil (0.02 ≤ f 2 < 0.15) o insignificante (f 2 < 0.02). Al ser evaluado de forma integral, encontramos que el modelo de datos estimado no logró un ajuste adecuado con el modelo de datos originales, debido a que el resultado de las pruebas de discrepancia generó valores por encima de los límites permitidos (ver Tabla 5).

Tabla 5 Pruebas de bondad de ajuste del modelo PLS-SEM

| Percentil 95 | Percentil 99 | Valor obtenido | ¿supera el límite? | |

| dULS | 1.4762 | 1.6786 | 1.6884 | Sí |

| dG | 0.3603 | 0.4043 | 0.4087 | Sí |

| SRMS | 0.0625 | 0.0666 | 0.0373 | Sí |

Fuente: Creada por los autores, usando los resultados del estudio.

Nota: Creado con Adanco 2.0.1. Algoritmo para valores omitidos = Constant value. Esquema ponderado para rutas.

Los resultados negativos de las pruebas de bondad de ajuste pueden deberse a la elevada presencia de valores omitidos. Si bien es cierto, el algoritmo para el tratamiento de valores omitidos permite incorporarlos en el modelo estructural, sus efectos en el modelamiento se manifiestan en los coeficientes empleados para evaluar el modelo estructural.

Estimación del modelo estructural para pequeñas y micro empresas

La explicación de la actitud hacia la regulación laboral en las micro y pequeñas empresas mostró un patrón diferente al del modelo general. En el primer caso, la varianza explicada de las variables latentes capacitación recibida y regulación laboral fue 39% y 11%, respectivamente, mientras que el valor de los coeficientes de ruta se redujo en la mayor parte de los constructos latentes. Con relación al modelo estructural para las pequeñas empresas, la varianza explicada de ambos constructos fue 27%, y 14%, respectivamente, y la magnitud de los coeficientes estructurales también se redujo de forma significativa. En cuanto al modelo de medición, en ambos casos hubo una alta variabilidad en los valores del índice de fiabilidad compuesta de Dillon-Goldstein (Henseler, 2017) y la VEP de las variables latentes incluidas en el modelo. Incluso, los valores del coeficiente alfa de Cronbach descendieron por debajo de un nivel débil de confiabilidad en los constructos nivel educativo e informalidad (ver Tablas 6 y 7). Por todo ello, los resultados del modelamiento estructural para las pequeñas y micro empresas que participaron en la ENE 2015 deben tomarse con cautela.

Tabla 6 Coeficientes de ruta del modelo estructural para las micro empresas (n = 7,157)

| Rutas causales | Coeficientes de ruta | p-valor |

| Nivel educativo→Capacitación | 0.621 | 0.000 |

| Informalidad→Capacitación | -0.018 | 0.232 |

| Regulación tributaria→Regulación laboral | 0.325 | 0.000 |

| Remuneración mensual→Regulación laboral | -0.046 | 0.001 |

| Capacitación→Regulación laboral | 0.001 | 0.883 |

Fuente: Creada por los autores, usando los resultados del estudio.

Nota: Obtenido con Stata 14.2 y el programa SmartPLS. Confiabilidad: nivel educativo (DG = 0.539, α = 0.267), capacitación recibida (DG = 0.652, α = 0.417), remuneración mensual (DG = 0.631, α = 0.355), regulación laboral (DG = 0.834, α = 0.734), regulación tributaria (DG = 0.770, α = 0.555), informalidad (DG = 0.039, α = 0.000). VEP (nivel educativo = 0.187, capacitación recibida = 0.228, remuneración mensual = 0.256, regulación laboral = 0.551, regulación tributaria = 0.544, informalidad = 0.349). Bootstrapping con 500 repeticiones. Promedio para los valores perdidos.

Tabla 7 Coeficientes de ruta del modelo estructural para las pequeñas empresas (n = 2,301)

| Rutas causales | Coeficientes de ruta | p-valor |

| Nivel educativo→Capacitación | 0.520 | 0.000 |

| Informalidad→Capacitación | 0.016 | 0.656 |

| Regulación tributaria→Regulación laboral | 0.368 | 0.000 |

| Remuneración mensual→Regulación laboral | -0.060 | 0.001 |

| Capacitación→Regulación laboral | 0.059 | 0.011 |

Fuente: Creada por los autores, usando los resultados del estudio.

Nota: Obtenido con Stata 14.2 y el programa plssem. Confiabilidad: nivel educativo (DG = 0.621, α = 0.371), capacitación recibida (DG = 0.642, α = 0.386), remuneración mensual (DG = 0.706, α = 0.517), regulación laboral (DG = 0.822, α = 0.712), regulación tributaria (DG = 0.769, α = 0.551), informalidad (DG = 0.000, α = 0.000). VEP (nivel educativo = 0.251, capacitación recibida = 0.244, remuneración mensual = 0.287, regulación laboral = 0.532, regulación tributaria = 0.543, informalidad = 0.334). Bootstrapping con 500 repeticiones. Promedio para los valores perdidos.

Análisis de las respuestas a las entrevistas

Los microempresarios encuestados consideraron que la excesiva normatividad legal y administrativa es la principal razón para ingresar y mantenerse en la informalidad, la que se convierte en una forma de crear puestos de trabajo y generar riqueza, especialmente en las provincias del interior (ver Tabla 8). Para ellos, la informalidad forma parte del entorno económico y social, dado que aparece durante el proceso de formalización, cuando los emprendedores toman conciencia de lo difícil que es cumplir con las normas laborales vigentes, en particular las referidas a los salarios (ver Tabla 9). Sobre la aceptación de la informalidad laboral, los microempresarios señalan que ello se debe a la falta de calificación de los trabajadores, el aprovechamiento de los dueños de las MYPES y la disposición de los trabajadores, por ejemplo al estar de acuerdo en no recibir beneficios sociales a cambio que no se vea reducido su sueldo (ver Tabla 10). En cuanto a las medidas para combatir la informalidad, ellos señalan que debe hacerse de forma progresiva y permanente, empezando por las áreas con menor nivel de decisión (ver Tabla 11).

Tabla 8 Términos con mayor valor semántico para explicar el origen de la informalidad

| N° | Término multi-palabra | C-valor |

| 1 | Normatividad legal y administrativa | 2.4546 |

| 2 | Oportunidades de informalidad | 2.1410 |

| 3 | Continuidad de informalidad | 2.1410 |

| 4 | Falta de entendimiento | 2.1043 |

| 5 | Puestos de trabajo | 2.0862 |

| 6 | Mercado de provincias | 2.0862 |

| 7 | Creador de riqueza | 2.0680 |

| 8 | Capital de trabajo | 2.0680 |

| 9 | Venta informal | 1.6182 |

| 10 | Tiempo excesivo | 1.6182 |

Fuente: Creada por los autores, usando los resultados del estudio.

Nota: Obtenido con extractor de términos terMEXT.

Tabla 9 Términos con mayor valor semántico para explicar su concepción sobre la informalidad

| N° | Término multi-palabra | C-valor |

| 1 | Informalidad laboral | 3.2222 |

| 2 | Medio económico y social | 2.4222 |

| 3 | Entidades prestadoras de salud | 2.4222 |

| 4 | Percepción de remuneraciones | 2.1346 |

| 5 | Interés de emprendedores | 2.1346 |

| 6 | Proceso de formalización | 2.0902 |

| 7 | Normas laborales vigentes | 2.0902 |

| 8 | Dificultades de cumplimiento | 2.0680 |

| 9 | Situación inestable | 1.6444 |

| 10 | Mercado laboral | 1.6444 |

Fuente: Creada por los autores, usando los resultados del estudio.

Nota: Obtenido con extractor de términos terMEXT.

Tabla 10 Términos con mayor valor semántico para explicar la aceptación de la informalidad laboral

| N° | Término multi-palabra | C-valor |

| 1 | Niveles de informalidad | 2.1180 |

| 2 | Falta de calificación | 2.1180 |

| 3 | Situación de aprovechamiento | 2.0930 |

| 4 | Conjunción de interés | 2.0930 |

| 5 | Sueldos reducidos | 1.6000 |

Fuente: Creada por los autores, usando los resultados del estudio.

Nota: Obtenido con extractor de términos terMEXT.

Tabla 11 Términos con mayor valor semántico para explicar cómo reducir la informalidad laboral

| N° | Término multi-palabra | C-valor |

| 1 | Forma progresiva y permanente | 2.525 |

| 2 | Tipo de normas legales | 2.440 |

| 3 | Proceso permanente | 1.680 |

Fuente: Creada por los autores, usando los resultados del estudio.

Nota: Obtenido con extractor de términos terMEXT.

Discusión

Validación parcial del modelo conceptual

El modelo conceptual tiene cinco rutas causales, dos que explican la capacitación recibida y tres que dan cuenta de la actitud hacia la regulación laboral. Los constructos informalidad y actitud hacia la regulación tributaria no han sido incluidos en modelos estructurales similares, reportados previamente en la literatura académica; no obstante, los autores de esta investigación consideramos importante incluirlos en el modelo conceptual debido a que la informalidad y la evasión tributaria están muy extendidas en países como Perú.

El modelamiento estructural con PLS-SEM permitió validar la mayoría de las rutas causales, pero no la ruta informalidad capacitación. Se trata de una trayectoria importante porque asumimos que dicha capacitación mediaba la relación entre informalidad y actitud hacia la regulación laboral, generando con ello una dinámica importante para entender el efecto de la informalidad, dado que partíamos del supuesto que la capacitación profesional incidiría en una actitud positiva hacia la regulación laboral. Por otro lado, la actitud hacia la regulación tributaria -la segunda variable latente que aportamos al modelo conceptual- no solo logró una ruta causal con significancia estadística, sino un tamaño de efecto medianamente alto. Si bien dicha relación no se ha analizado a profundidad en la literatura académica, es un dato relevante ya que nos indica la fuerza que tiene este componente para fomentar una actitud positiva hacia la regulación laboral.

Conexiones con la literatura académica y aporte del modelo

De los tres estudios analizados en la sección de fundamentos teóricos, nuestros hallazgos son consistentes con el estudio de Svalund et al. (2016), quienes también encontraron una relación positiva y significativa entre remuneración y actitud hacia la regulación laboral. Sin embargo, en nuestro caso, el efecto del nivel educativo sobre la actitud hacia la regulación laboral estuvo mediado por la capacitación profesional recibida en la empresa. Las otras dos investigaciones revisadas en la fundamentación del modelo no son directamente comparables porque examinan modelos conceptuales integrados por otras variables. Con relación al estudio de Svalund et al. (2016), no es posible identificar más elementos comunes ya que dicho estudió empleó un modelo de regresión logística, mientras en nuestro caso hemos empleado un modelo estructural basado en mínimos cuadrados parciales. Ello nos lleva a pensar que podría ampliarse el número de estudios que expliquen la actitud hacia la regulación laboral en contextos de informalidad empleando modelos PLS-SEM, porque estos modelos se han convertido en un estándar a la hora que se examinan variables latentes de tipo psicológica como las actitudes y las percepciones

Como las encuestas estructuradas que miden el comportamiento dentro de la organización están formadas por ítems agrupados en sub escalas, cuando las analizamos usando modelos de regresión dejamos de lado las relaciones estructurales que existen entre dichos constructos. Precisamente, el reconocer dicha dinámica estructural es una de las razones que explica la amplia adopción de los modelos estructurales.

En cuanto al aporte del modelo conceptual, a pesar que no se logró una adecuada bondad de ajuste, nuestra propuesta conceptual identifica dos rutas explicativas de la actitud hacia la regulación laboral: una formativa y otra económica. En la ruta formativa, el efecto del nivel educativo es mediado por la capacitación profesional recibida en la empresa, mientras que en la ruta económica la remuneración mensual y la actitud hacia la regulación tributaria actúan de forma directa sobre la actitud hacia la regulación laboral. Ambas rutas explicativas plantean desafíos en diferentes frentes. En la primera de ellas, la ruta explicativa encontrada cuestiona concepciones vigentes en el mundo empresarial; por su parte, la segunda ruta nos lleva a evaluar la viabilidad de replicar experiencias que fueron exitosas en otras condiciones sociales y económicas.

En contextos con bajos niveles de informalidad y estabilidad institucional, el comportamiento organizacional sigue los patrones esperados; por ejemplo, las empresas se esfuerzan en mejorar su capital humano, invirtiendo fuertemente en sus trabajadores. Pero en contextos de alta informalidad, marcados por la escasez de recursos, las empresas buscan maximizar su inversión en capital humano y priorizan la asignación de recursos para brindar mejores oportunidades de capacitación a los trabajadores con mayor potencial o mejor desempeño dentro de la empresa. Precisamente, dos estudios muestran que un bajo nivel educativo y una baja remuneración (o condiciones laborales precarias asociadas con una baja remuneración) predicen, en un sentido estadístico, el recibir una capacitación deficiente o no ser considerados en los programas de capacitación en el trabajo financiados por los empleadores. En el primer estudio se encuestó a 20,377 trabajadores procedentes de 6,223 centros de labores. De dicha encuesta, se analizaron las respuestas de una sub muestra de empleados con un trabajo regular a tiempo completo (n = 16,295), los cuales se dividieron entre trabajadores con salarios altos y bajos: 86% y 14%, respectivamente. De acuerdo con los resultados del modelo de regresión logística, tener educación superior (OR = 1.497, p < 0.001) y un puesto administrativo o gerencial (OR = 1.361, p < 0.001) incrementa la probabilidad de recibir capacitación en el trabajo (Zeytinoglu et al., 2008). Cuando se examinó la asociación entre relación entre participar en programas de capacitación laboral y nivel educativo, quienes siguieron estudios luego de la secundaria o accedieron a educación superior, tuvieron mayor probabilidad de recibir capacitación en el trabajo: OR = 2.028, p < 0.001; OR = 1.734, p < 0.001, respectivamente (Zeytinoglu & Cooke, 2008).

En el segundo estudio se trabajó con una muestra de 24,197 trabajadores procedentes de 6,631 centros laborales. El modelo de regresión logística identificó los factores asociados con ser excluidos de la capacitación, declinar o recibir la capacitación. En el caso de los trabajadores que fueron excluidos, el no haber completado la educación secundaria significó 36% menor probabilidad de ser considerado para recibir la capacitación en el trabajo (Cooke et al., 2011). Además, cuando se analizó de forma separada a los trabajadores con menor remuneración que recibieron capacitación en el trabajo, el no haber concluido la educación secundaria reducía la probabilidad de ser capacitado en un 42% (Cooke et al., 2009).

Por el lado de la ruta económica, el gran desafío está en mejorar la percepción que los dueños de las MYPES le dan al proceso de formalización, el cual se expresa en los beneficios que una empresa obtiene al integrarse al sistema formal, donde el más importante es la posibilidad de obtener financiamiento del sistema bancario. Además de contar con capital de trabajo para asegurar la provisión de insumos para los bienes y servicios que las MYPES ofrecen a sus clientes, otro beneficio es la manera positiva en que son percibidas las empresas formales por parte de sus clientes, ya que el hecho de estar formalizadas, obliga a las pequeñas empresas a mantener niveles mínimos de calidad. Con relación a los beneficios de la formalización, en México se entrevistó a 3,565 dueños de micronegocios marginados e informales, que habían recibido apoyo del Centro de Investigación, Asistencia y Docencia para la Micro y Pequeña Empresa (CIADMYPE) para conocer su intención de formalizarse. Se empleó el análisis de correspondencias para determinar si la intención de formalizarse dependía de las siguientes variables: el deseo de formalizarse, las metas empresariales actuales, la existencia de competencia, el conocimiento del mercado, la razón para emprender el negocio o el lugar de origen. Según los hallazgos del estudio, el deseo de recibir financiamiento, tener como meta la expansión del negocio y percibir el potencial del mercado favorecen la intención de formalizarse. Curiosamente, el saber que la pequeña o mediana empresa enfrenta una competencia no influye en la intención de formalizarse (Aguilar-Barceló et al., 2011).

Un estudio realizado en Brasil analizó las razones que llevaron a 607 emprendedores del Matto Grosso a unirse al programa de impulso a la formalización y verificar si estaban satisfechos con los resultados obtenidos. Los microempresarios encuestados señalaron que los principales beneficios de la formalización eran: tener una empresa legal, trabajar para uno mismo, tener cobertura para la pensión de jubilación y obtener acceso fácil al crédito. Con relación al crédito solicitado, solo el 11% de los que solicitaron crédito obtuvieron el financiamiento esperado. Además, se encontró que los microempresarios de mayor edad y que solicitaron créditos más pequeños tuvieron mayor probabilidad que su solicitud de financiamiento fuera aprobada (Da Silva & Decourt, 2016). Recientemente se analizó la perspectiva de desarrollo de las pequeñas empresas rusas dentro del proceso de modernización, impulsado por las políticas sectoriales y tributarias emprendidas en Rusia. Para ello, los investigadores emplearon diferentes métodos de análisis de series de tiempo, el análisis estructural, funcional y sistemático de las políticas antes señaladas, así como el análisis de las conexiones causales entre los factores asociados. Los resultados mostraron que el uso combinado de ambas políticas ha hecho posible la activación de las pequeñas empresas y de la economía rusa en su conjunto (Gashenko & Zima, 2017).

El énfasis en los beneficios obtenidos por las pyme resalta la valoración positiva de la formalización de las pyme; sin embargo, también es posible analizar dicha valoración desde una perspectiva negativa atribuida al proceso de formalización. Desde este enfoque, la valoración negativa se expresa en la percepción de los sobrecostos o la excesiva regulación asociadas con la gestión de una empresa ya formalizada. Si bien existen diversos mecanismos de control, en este estudio nos enfocaremos en la sobrerregulación laboral y tributaria.

Al respecto, investigadores del Banco Mundial examinaron el efecto de introducir regímenes tributarios preferenciales para micro y pequeñas empresas de Georgia en la creación de empresas formales y el pago de impuestos, para ello emplearon un panel de datos para el periodo 2008-2012. Al comparar la tasa de creación de nuevas empresas antes de la reforma tributaria (2008-2009) con dicha tasa luego de la reforma (2011-2012), el análisis de regresión discontinuidad mostró que hubo un incremento de 27-41% en el número de nuevas microempresas que facturaron menos de US$ 18,255 al año. En las pequeñas empresas que tuvieron una facturación entre US$ 18,255 y 60,850 no se apreciaron dichos cambios. Tampoco se observó un efecto en el cumplimiento del pago de impuestos. Cabe agregar que el incremento en el número de microempresas solo se observó en el primer año de la reforma tributaria (Bruhn & Leoprick, 2016). Un estudio reciente con pequeñas y medianas empresas en Indonesia examinó el efecto de implementar un nuevo código tributario en el pago de impuestos de las empresas que facturaron menos de US$ 355,500 anuales. Se empleó un diseño cualitativo con representantes de los grupos de interés relevantes, quienes participaron en un grupo focal de discusión. A pesar que el nuevo código tributario buscaba un trato justo y equitativo, los contribuyentes sintieron que no se alivió la sobrecarga tributaria con el nuevo código, ya que la mayoría de ellos opera a pequeña escala y tienen una baja facturación (Rahayu, 2017).

Volviendo al modelo conceptual, si bien encontramos soporte parcial para nuestras hipótesis de investigación, no es posible comparar los hallazgos de este estudio con lo reportado en la literatura académica porque el modelamiento estructural presentado en esta investigación es una de las primeras aplicaciones del PLS-SEM para identificar los factores que explican la actitud hacia la regulación laboral. En ese sentido, constituye un primer paso para entender por qué los dueños de las pequeñas y micro empresas deciden ingresar y mantenerse en la informalidad, una dinámica que también fue explorada a través de las respuestas de los empresarios entrevistados.

La ruta hacia la formalización

La informalidad en la gestión de las MYPES no es un fenómeno aislado dentro de la economía de un país, forma parte del entorno y sobre todo recibe la influencia de todos los factores culturales, económicos y sociales. En algunos países el porcentaje de esta informalidad es muy elevado, lo cual afecta significativamente a todos los sectores, aunque en alguno de ellos, como el sector laboral, sus efectos no se perciben al instante. La informalidad laboral, se ubica en el contexto de la informalidad empresarial, por lo que no es un hecho aislado, sino que es influenciado por el entorno y propiciado por todos los involucrados o responsables de su solución. Por ejemplo, de lado del Estado, las normas laborales no propician o crean las condiciones para que el trabajador acceda al mercado laboral formal desde el inicio de la vida laboral de un trabajador, ya que los trabajadores -sobre todo los jóvenes- solicitan no estar en ningún régimen laboral, porque los ven muy lejanos, como ocurre con las pensiones o por que los sueldos o remuneraciones son muy reducidos.

El cumplimento de las obligaciones laborales por parte de la empresa, es el camino normal y natural, significa una actuación formal, que es la deseada para la economía de un país. Para mejorar la relación del trabajo y empresa, la norma laboral ha de propiciar las mejores relaciones y beneficio para ambas partes, de no ocurrir así, se propicia una constante pugna, que afecta a las relaciones, producción y a la productividad.

La informalidad laboral, se da cuando las transacciones parciales o totales, que desarrollan trabajadores y empresas, ocurren al margen de las normas legales y de aquellas relacionadas con la prestación del servicio de los trabajadores. Sin embargo, desde otra perspectiva, propicia la creación de nuevas empresas y plazas de trabajo, tal vez en condiciones muy precarias, pero plantea una solución al desempleo que prevalece en las economías emergentes. Por todo ello, el modelo conceptual aquí presentado constituye una primera aproximación al tema desde la perspectiva de los modelos estructurales.

Futuros estudios que no tengan las limitaciones que surgieron durante esta investigación, seguramente podrán mejorar la validez externa de los resultados presentados.

Limitaciones del estudio

Hemos encontrado tres limitaciones que podrían limitar el alcance de los resultados presentados en esta investigación: los valores omitidos, el modelo de medición y el diseño del estudio. Si bien es cierto el alto número de valores omitidos no fue un obstáculo para obtener coeficientes de ruta significativos y con tamaños de efecto entre moderados y medianos, el modelo estructural no logró una adecuada bondad de ajuste, porque precisamente una alta presencia de valores omitidos impide tener matrices completas de correlación o covarianza, las cuales son el punto de partida para calcular los indicadores de bondad de ajuste. Dado que no fue posible mejorar la recolección de datos porque se trata de una iniciativa a nivel nacional, lo único que nos quedó fue usar el mejor algoritmo posible para el tratamiento de los valores omitidos. Como asumimos que la “no respuesta” de los empresarios que participaron en la ENE 2015 revelaba información, dicha “no respuesta” fue asumida como un valor constante e incorporada en el modelo. Las futuras réplicas de este estudio permitirán corroborar la pertinencia del enfoque adoptado.

La segunda limitación estuvo referida a los moderados niveles de validez convergente y discriminante cuando se evaluó el modelo de medición. Si bien dichos valores no mejoraron al desagregar el modelamiento PLS-SEM para las pequeñas y micro empresas, se mantuvo el alto nivel de confiabilidad. Ello revela que debemos seguir explorando otras rutas explicativas para mejorar la validez del modelo, que si bien no fue tan robusto como esperábamos, constituye un punto de partida para entender qué factores influyen en la actitud hacia la regulación laboral.

El diseño del estudio fue la tercera limitación porque -con excepción del nivel educativo alcanzado- las variables latentes incluidas en el modelo conceptual tienen naturaleza dinámica; en ese sentido, lo más recomendable hubiera sido emplear un diseño longitudinal tipo panel de datos, pero dicha información recién estará disponible en cuatro o cinco años, ya que el INEI ha anunciado que la ENE se aplicará cada dos años. Al momento de escribirse este manuscrito, solo contamos con los datos de la ENE 2015, cuyas encuestas se aplicaron a finales del año 2014. A pesar de ello, hemos presentado estos hallazgos preliminares porque son los únicos datos a escala nacional que tenemos sobre la actitud de los empresarios hacia la regulación laboral.

Conclusiones

La informalidad en la gestión de las empresas es un problema bastante extendido en los países latinoamericanos, en particular en las pequeñas y micro empresas. Esta situación se agrava cuando se traslada a la gestión del personal, ya que esto puede afectar los salarios promedio que se paga a los trabajadores. Por ello, resulta importante identificar los factores que explican la actitud hacia la regulación laboral, porque si la actitud es marcadamente negativa, es probable que el dueño de la micro o pequeña empresa esté atento a la primera oportunidad para gestionar su personal de manera informal (e.g., emplear un trabajador sin un contrato o sin tenerlo en planilla, emplear un trabajador con contrato y en planilla, pero sin recibir todos sus beneficios, etc.). En ese sentido, a pesar que el modelo conceptual presentado en este estudio tiene algunas limitaciones, es un punto de partida para comprender los disparadores de la cultura informal al interior de las empresas.

En esta investigación hemos presentado resultados agregados a nivel nacional, como una primera aproximación para entender una mayor o menor apertura hacia la regulación laboral; sin embargo, las asociaciones o gremios interesados podrían replicar este enfoque analítico para verificar si las variables reportadas tienen el mismo nivel de incidencia, al analizar los datos por sector industrial o comercial, ya que esto permitirá diseñar estrategias focalizadas que permitirán mejorar las actitudes hacia las reformas laborales.

Como señalaron los entrevistados, sí es posible salir de la informalidad laboral, pero ello requiere un proceso continuo y progresivo, porque una mejora gradual es la forma más segura de lograr un cambio en la cultura de la empresa, que sea estable en el tiempo.