texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Los resultados de invertir en el mercado de capitales siempre son inciertos, lo anterior debido a los diversos shocks financieros característicos del entorno de estos mercados. Cada decisión que se tome, así como el contexto económico que se tenga, puede generar pérdidas o ganancias. Por esta razón, hay que construir estrategias de diversificación que nos permitan lograr mayores beneficios y estabilidad en nuestro patrimonio.

Dentro del mercado de capitales los gobiernos y empresas emiten instrumentos o títulos de deuda de largo plazo que requieren financiamiento, para ello se requiere contar con un mercado regulado que ofrezca la garantía absoluta al momento de las transacciones. Dicho mercado es el mercado bursátil, o en otras palabras para el caso de nuestro país México, la Bolsa Mexicana de Valores (BMV). La BMV, es el lugar en donde se llevan a cabo las operaciones del Mercado de Valores organizado en México. En sí, la BMV es el lugar en donde se compran y venden acciones.

La BMV es el punto de encuentro en donde las empresas y gobiernos que requieren dinero se relacionan con los prestatarios que disponen de fondos para realizar inversiones. En otras palabras, las empresas que requieren financiar sus operaciones, pueden hacerlo a través de la BMV, mediante la emisión de activos financieros de largo plazo (acciones, obligaciones, papel comercial, etc.) que son puestos a disposición de los inversionistas.

“Los Índices de Actividad Económica de Rendimiento Total de la Bolsa Mexicana de Valores son indicadores que reflejan el comportamiento de los diferentes Sectores (Primario, Secundario y Terciario) del mercado accionario mexicano que conforman la Actividad Económica del país, al incluir en sus muestras a las series accionarias más bursátiles de las empresas que cotizan por cada actividad, en función de las variaciones de precios de una muestra balanceada, ponderada y representativa” (BMV, 2021). Agrupando a todas las diferentes actividades participantes en siete grupos que son: Casas comerciales y Distribuidores, Minería y Agricultura, Industria manufacturera, electricidad, gas y agua, Infraestructura y Transporte, Servicios Financieros, Comercio y Prestaciones de Servicios, y Construcción.

Los cuales en esta investigación son analizados para su conformación de portafolios.

La literatura financiera, desde una postura neoclásica señala la importancia de la diversificación financiera, como una estrategia de dispersión del riesgo en diversos sectores dentro del mercado. No obstante, estos supuestos son válidos cuando se supone la no existencia de la asimetría en la información, tanto para los agentes como del mercado. Sin embargo, estas teorías del portafolio han sido un tema controversial dentro del pensamiento económico, debido a este tipo de supuestos de los que parte.

La trascendencia de este trabajo radica en el análisis y la diversificación de portafolios de inversión, así como su importancia para la toma de decisiones. En particular, a través de un comparativo entre el portafolio de media-varianza del modelo de Merton (1972) y un par de portafolios ajustado a través de una implementación cópula-GARCH con sustento elíptico. Los portafolios están conformados por los Índices de Actividad Económica de Rendimiento Total de la BMV. Mediante los portafolios ajustados vía cópula-GARCH de los Índices de Actividad Económica de Rendimiento Total se deben obtener mejores resultados ya que la diversificación propuesta es no tradicional y esta captura de mejor manera las características no lineales intrínsecas de los Índices de Actividad Económica de Rendimiento Total.

El trabajo está conformado de la siguiente manera, en la siguiente sección, se presenta el Marco Teórico; seguido de una breve Revisión de Literatura, posteriormente se muestra la Metodología utilizada, se obtiene el Análisis de Resultados, y finalmente las Conclusiones y consideraciones finales de esta investigación.

Marco Teórico

Teoría de la Utilidad

La función de utilidad y su medición son conceptos totalmente abstractos. Además, no son instrumentos técnicos y operacionales. Esto generalmente siembra algunas dudas entre extraños o neófitos de la economía y las finanzas, pues se duda sobre la relevancia de esta teoría. Por ello, es preciso resaltar que la teoría de la elección en los mercados revela adecuadamente el comportamiento de los agentes económicos sobre sus decisiones de consumo e inversión; y la teoría de la utilidad da plena cuenta del comportamiento de los agentes económicos en la toma de decisiones en condiciones de riesgo.

Análisis experimentales sobre el comportamiento de los individuos y estudios empíricos sobre sus preferencias corroboran que más es siempre preferido a menos. Además, tal como la teoría lo propone, la satisfacción personal de cada unidad adicional de consumo o de un peso ganado, en el caso de las inversiones, producen una satisfacción cada vez menor, una satisfacción decreciente. Esto es consistente con los postulados de la teoría de la elección y de la utilidad.1

Igualmente, la evidencia empírica también confirma el hecho de que los agentes económicos en su gran mayoría son aversos al riesgo. Aún más, solamente hace falta recordar que una gran parte de los individuos compran seguros contra el robo de coches, robos o daños a sus casas, etc., lo que revela una actitud de aversión al riesgo pues la prima de seguros es siempre más alta que la pérdida esperada, para cubrir los costos y ganancias de la aseguradora. En los países en vías de desarrollo la compra de seguros no es muy extendida, pero esto no se debe a una pasión por el riesgo, sino a los ingresos muy bajos de gran parte de la población. No obstante, tanto los agentes de países desarrollados como los de países en vías de desarrollo revelan aversión al riesgo en estudios experimentales. Al ofrecerles rendimientos constantes con diferentes niveles de riesgo, la gente invariablemente escoge las jugadas de menor riesgo.

Finalmente, aún si el inversionista o el administrador de portafolios no cree que sea posible derivar funciones de utilidad, los principios de esta teoría ofrecen mucho para comprender el proceso de toma de decisiones racionales; explica claramente el porqué, se aceptan o rechazan ciertas inversiones y portafolios de inversión.

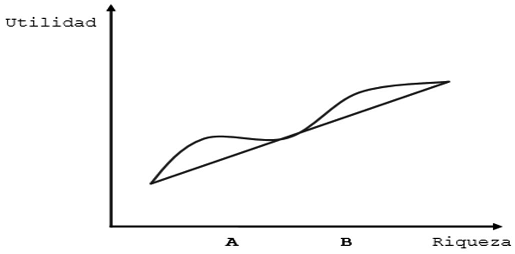

No obstante, cabe resaltar la presencia de una paradoja: si se supone racionalidad, ¿por qué un mismo individuo compra tanto seguros como boletos de lotería?, esta preferencia por loterías y juegos al azar es contraria a los postulados de la teoría de la elección y de la utilidad, pues su rendimiento esperado es negativo, y revela una actitud de pasión por el riesgo. Para explicar esta situación, Friedman y Savage (1948) 2 sugieren que la curva de utilidad toma diferentes formas según los niveles de ingreso de los individuos. La curva de utilidad se compone de tres segmentos: 3 tiende a ser cóncava hacia abajo para niveles bajos de ingreso, cóncava hacia arriba para niveles medios de ingreso y nuevamente cóncava hacia abajo para niveles altos de ingreso (utilidad marginal decreciente, creciente, y decreciente, respectivamente).

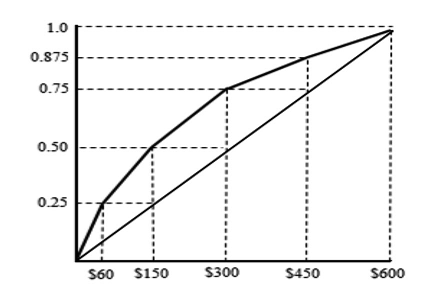

En la Figura 1. Se observa en A niveles de ingreso bajos donde los individuos presentan una curva de utilidad cóncava hacia abajo y son aversos al riesgo, pero gustan tomar juegos al azar, si tales juegos les pueden cambiar su riqueza a niveles B y más altos (donde la curva de utilidad es nuevamente cóncava hacia abajo. En la segunda categoría se encuentran individuos que prefieren grandes juegos al azar. En el último segmento se encuentran los individuos de altos ingresos y que prefieren la certeza en relación al riesgo moderado y en relación al riesgo extremo. Prefieren juegos de ganancias pequeñas, razonablemente seguras con la posibilidad de pérdidas pequeñas. Son individuos aversos al riesgo que buscan un premio por tomar riesgos moderados.4 Esta situación se representa en la Figura 2.

La teoría de la utilidad se ha enriquecido en las dos últimas décadas con modelos que toman en cuenta la complejidad de la toma de decisiones. Las preferencias de los individuos pueden estar marcadas por varios factores. Por ejemplo, un individuo puede estar preocupado a la vez por la estabilidad de sus niveles de ingreso, así como por su salud; si su salud ha mermado un tanto, podría asignar menos valor a sus ingresos futuros ante la imposibilidad de gozar plenamente de los mismos. Asimismo, la inestabilidad en los niveles de ingreso alteran los patrones de consumo y ahorro, De ahí que ante una posible reducción en el ingreso futuro muchos agentes económicos tiendan a ahorrar más como una medida preventiva. Es un ahorro precautorio. Actitudes como las anotadas han sido ampliamente analizadas por psicólogos, economistas y actuarios, a menudo en estudios multidisciplinarios. Analíticamente, se examina las derivadas de alto orden de la función de utilidad.

Revisión de la Literatura

La aplicación en diversas áreas de los modelos de cópula ha crecido bastante en los más recientes años principalmente analizan la dependencia que hay entre variables aleatorias, en cuanto a la dependencia de cola en series financieras Alqaralleh et al. (2019) realiza un estudio de volatilidad en los precios del Mercado de Valores en diferentes horizontes temporales y muestra que la asimetría de la distribución puede modelarse con una cópula-EGARCH. Mientras que Denkowska y Wanat (2020) proponen un modelo híbrido para el análisis dinámico de interrelaciones basado en la combinación de un modelo cópula-GARCH y árboles de expansión mínima. En cuanto a investigaciones realizadas sobre estructuras de dependencia Hamma et al. (2019) proponen una estrategia de cobertura óptima en las reservas del petróleo. Los resultados muestran que la cópula Gumbel es el mejor modelo. Li et al. (2019) analizan la estructura de dependencia entre el Mercado de Valores chino y el tipo de cambio RMB mostrando que en el periodo de crisis se tienen rupturas estructurales significativas. Liao et al. (2019) utilizan cópulas racimo con modelos GARCH para medir la dependencia entre el precio de las acciones y el petróleo para los países del G7 y los BRICS, la evidencia empírica muestra una dependencia positiva y significativa. Chang et al. (2020) mediante modelos cópula-GARCH modelan los derechos de emisión de China y los mercados energéticos, los resultados muestran una heterogeneidad regional significativa. Finalmente, Joseph et al. (2020) estudian el contagio en torno a la crisis financiera mundial y los periodos de crisis de la Eurozona usando modelos bivariados de corrección de errores de vectores estimados con GARCH (1,1), realizando un comparativo de cópulas Elípticas contra Arquimedianas, los resultados muestran que la cópula Clayton es la que mejor se ajusta en la dependencia extrema.

Es preciso destacar un par de investigaciones recientes sobre modelos dinámicos; Chen y Qu (2019) examinan el efecto de apalancamiento y correlación dinámica con cópula entre el petróleo crudo y los metales preciosos de China. El resultado muestra que la volatilidad del petróleo crudo internacional y los metales preciosos de China tiene un efecto de palanca. Y Li et al. (2020) proponen un modelo de cópula dinámica combinado con el modelo ARIMA-GARCH. El resultado muestra que el método propuesto puede proporcionar intervalos de error de pronóstico más exactos.

Para el caso de México, realmente la literatura en cópulas es escasa, Venegas y Cruz (2010) y Durón et al. (2018) muestran estudios empíricos mediante el uso de modelos de cópulas más robustos a través de las del tipo arquimedianas, García et al. (2017) incorporan la simulación Monte Carlo en su estudio, mientras que Olivares et al. (2017) proponen como alternativa de modelos de Valor en Riesgo para la no subestimación del riesgo de mercado los modelos de cópulas elípticas aplicados al sector de vivienda mexicano, obteniendo los mejores resultados para la t-Student.

Dada la revisión de literatura, es visible la importancia actual que tiene la teoría de cópulas y la teoría de series temporales con sus diferentes aplicaciones a finanzas, por ende, en este trabajo tomamos en consideración esa importancia y proponemos una adecuación en el portafolio de media-varianza de Merton.

Metodología

Teoría de portafolios

El rendimiento total deseado del inversionista en su portafolio de inversión se expresa por la ecuación siguiente:

R: |

Rendimiento total deseado del inversionista. |

RR: |

Rendimiento real deseado del inversionista. |

P: |

Prima por el riesgo inflacionario. |

PM: |

Prima por el riesgo de mercado. |

PI: |

Prima por el riesgo intrínseco. |

El rendimiento real deseado del inversionista es el ingreso que obtiene derivado de su inversión, es decir, sacrifica su consumo presente por futuro, invirtiendo patrimonialmente en la compra de acciones, con la esperanza de incrementar su ganancia.

La pérdida en el poder adquisitivo del inversionista a causa de la inflación, es compensada mediante una sobretasa sobre el rendimiento real deseado; la cual es igual a la tasa de inflación (π). La tasa de rendimiento real deseado (r) más la prima por el riesgo inflacionario determinan la “tasa libre de riesgo” (TLR). Esta tasa es la que tiene el riesgo más bajo de incumplimiento bancario; comúnmente esta tasa en México es otorgada por los Certificados de Tesorería (CETES).

El inversionista también desea una sobretasa que compense sus riesgos adquiridos por invertir en activos distintos al libre de riesgo, es decir, en activos riesgosos. Para ello se necesitan de dos tipos de primas: una prima por el riesgo de mercado, y una prima por el riesgo intrínseco de cada empresa.

El riesgo del mercado en las pérdidas o ganancias del inversionista se debe al cambio en precios de los activos en los Mercados Financieros. Este riesgo, se tiene principalmente a causa de las decisiones que se toman en política gubernamental. El riesgo intrínseco se compone a su vez del riesgo financiero y el riesgo comercial. El riesgo comercial se da a causa de posibles impactos negativos que afecten la eficiencia de cada empresa. El riesgo financiero se da a causa de posibles impactos negativos justo en los rendimientos de los activos financieros.

Modelo de Portafolio media-varianza de Merton

Partiendo de las características de una inversión, anteriormente mencionadas, Merton (1972) revoluciona el pensamiento financiero. Aportando su contribución mediante un modelo en la construcción de portafolios de inversión óptimos minimizando el riesgo del portafolio sujeto a un nivel dado del rendimiento esperado del portafolio. La solución de dicho problema se le conoce como el portafolio de media-varianza. Analizando la construcción del modelo de Merton, tenemos que el rendimiento esperado del portafolio es el promedio ponderado de los rendimientos esperados de los activos que conforman dicho portafolio:

|

Rendimiento esperado del portafolio p. |

p : |

Portafolio de activos. |

wi : |

Ponderación de la inversión realizada en el activo i-ésimo. |

E(Ri) : |

Rendimiento esperado del activo i-ésimo. |

n: |

Número de activos. |

Mientras que el riesgo del portafolio se mide con su desviación estándar respecto a su rendimiento esperado. Luenberger (1998) dice que la varianza de los rendimientos de los portafolios es el promedio ponderado de las covarianzas de todos los pares incluidos en el portafolio, lo anterior se expresa como:

|

Varianza de los rendimientos del portafolio p. |

wiwj : |

Ponderación de la inversión en los activos i y j. |

σij : |

Varianza entre los rendimientos de los activos i y j si i = j o bien covarianza entre los rendimientos de los activos i y j. si i.≠ j o en otras palabras, expresado matricialmente se tiene, |

donde:

W |

vector de ponderaciones (proporciones) de los activos. |

WT |

transpuesta de . |

∑ |

matriz de varianza-covarianza del portafolio de los activos. |

Análogamente la matriz de varianza-covarianza puede ser descompuesta mediante,

donde:

σ: |

matriz de volatilidad (desviación estándar) de los activos. |

p : |

matriz de correlación de los activos. |

Por lo tanto, la estimación de la varianza del portafolio se puede llevar a cabo mediante,

Cabe mencionar, esta descomposición de la matriz de varianzas y covarianzas es la que se utilizará para incorporar los modelos cópula y los modelos GARCH. Los modelos cópula se incorporarán a través de los parámetros de correlación, para conformar la matriz de correlación; y los modelos GARCH se incorporarán a través de los parámetros de volatilidad, para conformar la matriz de volatilidad.

La expresión de la ecuación (3) en su forma matricial es igual a:

Por lo que la desviación estándar del portafolio (el riesgo) es:

Para encontrar la frontera eficiente de los portafolios de inversión se necesita encontrar las ponderaciones óptimas (W1,W2,…,Wn) que minimizan el riesgo para cada rendimiento esperado posible. Por lo que el problema de optimización planteado por Merton se expresa de la manera siguiente:

sujeto a:

La restricción de que las ponderaciones al menos obtengan el valor de 0, esto es, para no permitir ventas en corto en el modelo.

Teoría de cópulas

Una función cópula es una función de distribución multivariada definida en el cubo unitario [0,1]n x [0,1], con marginales uniformemente distribuidas. El sustento matemático de las funciones cópula lo establece Hoeffding (1940) y se precisa a través del Teorema de Sklar (1959).

Teorema de Sklar

Sea una función de distribución n-dimensional F con distribuciones marginales continuas F1,…,Fn, existe una única -cópula C:[0,1]n → [0,1] tal que:

De este modo, la cópula combina las marginales para formar una distribución multivariada. Este teorema proporciona una parametrización de la distribución multivariada y un esquema de construcción de cópulas.

Este teorema consiente la elección de marginales diferentes y una estructura de dependencia dada, para luego ser usadas en la construcción de una distribución multivariada5. Esto difiere con la manera tradicional de construir distribuciones multivariadas, en donde se tiene la restricción de que las marginales son usualmente del mismo tipo.

Las funciones cópula que se utilizarán en este trabajo son cópulas bivariadas, es decir, cópulas compuestas solo por dos funciones de distribución marginal. Es importante señalar que las funciones de distribución marginales que se utilizarán para después vía estas poder construir las funciones cópulas bivariadas, serán funciones de distribución marginales correspondientes a la estructura distribucional que se propondrá a través de las cópulas.

A pesar de existir un número considerable de funciones cópula, en este trabajo solo nos enfocaremos en las cópulas de la familia Elíptica: la cópula gaussiana y la cópula t-Student,

La principal característica de estas cópulas es que se encuentran asociadas a variables aleatorias cuya función de distribución multivariada es simétrica, por ende, las curvas de nivel que se generan a través de este tipo de cópulas tienen forma Elíptica.

Cópula gaussiana

La cópula Gaussiana es una generalización de una distribución Gaussiana multivariada. Para el caso bivariado Φ denota la distribución gaussiana (acumulada) Φp,2 y denota la distribución gaussiana estándar 2-dimensional con matriz de correlación p.

La cópula gaussiana bivariada con matriz de correlación p es,

Como se señaló anteriormente, las funciones de distribución marginales que se utilizan en este trabajo para la estimación de las cópulas bivariadas normales, son funciones de distribución marginales correspondientes a la estructura distribucional de la cópula, en este caso marginales gaussianas.

Cópula t-Student

La cópula t-Student es una generalización de una distribución multivariada t-Student. Para el caso bivariado, una distribución t-Student 2-dimensional T2,p,v con grados de libertad y una matriz de correlación se define,

Y su respectiva cópula bivariada t-Student con matriz de correlación ρ y v grados de libertad es,

donde T v es la distribución univariada t-Student con v grados de libertad.

Como se indicó, las funciones de distribución marginales que se utilizan para la estimación de las cópulas bivariadas t-Student, son funciones de distribución marginales correspondientes a la estructura distribucional de la cópula, en este caso marginales t-Student.

Estimación de los Parámetros cópula

La estimación de los parámetros de las cópulas Elípticas propuestas en este trabajo, será a través de la maximización de su función de log-verosimilitud. La función de log-verosimilitud está definida como,

en donde θ es el conjunto de parámetros tanto de las marginales como de la cópula.

La función de log-verosimilitud se maximiza y se obtiene el estimador de máxima verosimilitud,

El parámetro estimado de la cópula (parámetro de dependencia) fungirá como el parámetro de correlación en el portafolio de Merton, de esta manera se generarán dos matrices de correlación una con los parámetros estimados vía la cópula gaussiana y otra con los parámetros estimados vía la cópula t-Student.

Modelo GARCH

Bollerslev (1986) amplía el modelo ARCH, proponiendo el modelo GARCH6. El modelo autorregresivo de heteroscedasticidad condicional generalizado (GARCH), estima que la varianza condicional depende de dos factores: las innovaciones de los residuales al cuadrado ε2 t-1, ε2 t-2, ε2 t-p, conocido como efecto ARCH, con sus respectivos coeficientes autoregresivos; y las varianzas condicionales previas σ2 t-1, σ2 t-2, σ2 t-p, conocido como efecto GARCH, con sus respectivos coeficientes autoregresivos; un término de intercepto, γ0; y un término de error, ut.

El modelo GARCH se expresa,

El modelo GARCH ejemplifica un modelo GARCH(p,q), en donde p y q determinan el número de rezagos. Es necesario mencionar que la suma de los coeficientes autoregresivos de los efectos ARCH y GARCH debe ser menor o igual a 1, i.e, α0 + α1 +∙∙∙+ αp + β0 + β1 + ∙∙∙ + βq ≤ 1 para que así el proceso GARCH se asegure es estacionario y ergódico.

Particularmente en este estudio se hace uso del modelo GARCH con errores distribuidos de dos maneras diversas, en específico vía las dos propuestas distribucionales también propuestas en los modelos cópula: la distribución gaussiana y la distribución t-Student. Una vez obtenida la varianza condicional de ambos modelos se saca su raíz cuadrada para conseguir así la desviación estándar (volatilidad) ajustada que será utilizada en la conformación de las matrices de varianzas y covarianzas que se utilizarán en la conformación de los portafolios ajustados.

Análisis de resultados

En esta investigación se consideran los rendimientos históricos diarios de los Índices de Actividad Económica de Rendimiento Total de la BMV, el periodo abarca diez años del 30 de septiembre de 2010 al 30 de septiembre de 2020. Considerando datos diarios se estiman, estadísticos descriptivos básicos de rendimiento esperado, desviación estándar e índice de Sharpe [E(Ri) - TLR]/σi. Seguido a ello, se estiman los modelos GARCH para obtener la estimación de la volatilidad. Posteriormente se estiman las matrices de correlación, donde dos de ellas incorporan el ajuste vía cópulas, para subsecuentemente estimar las matrices de varianzas y covarianzas que incluyen el ajuste vía cópula y modelos GARCH. Finalmente se construyen tres portafolios de inversión de media-varianza: i) Portafolio de media-varianza de Merton, ii) Portafolio de Merton con adecuación cópula-GARCH-gaussiana, y iii) Portafolio de Merton con adecuación cópula-GARCH-t-Student.

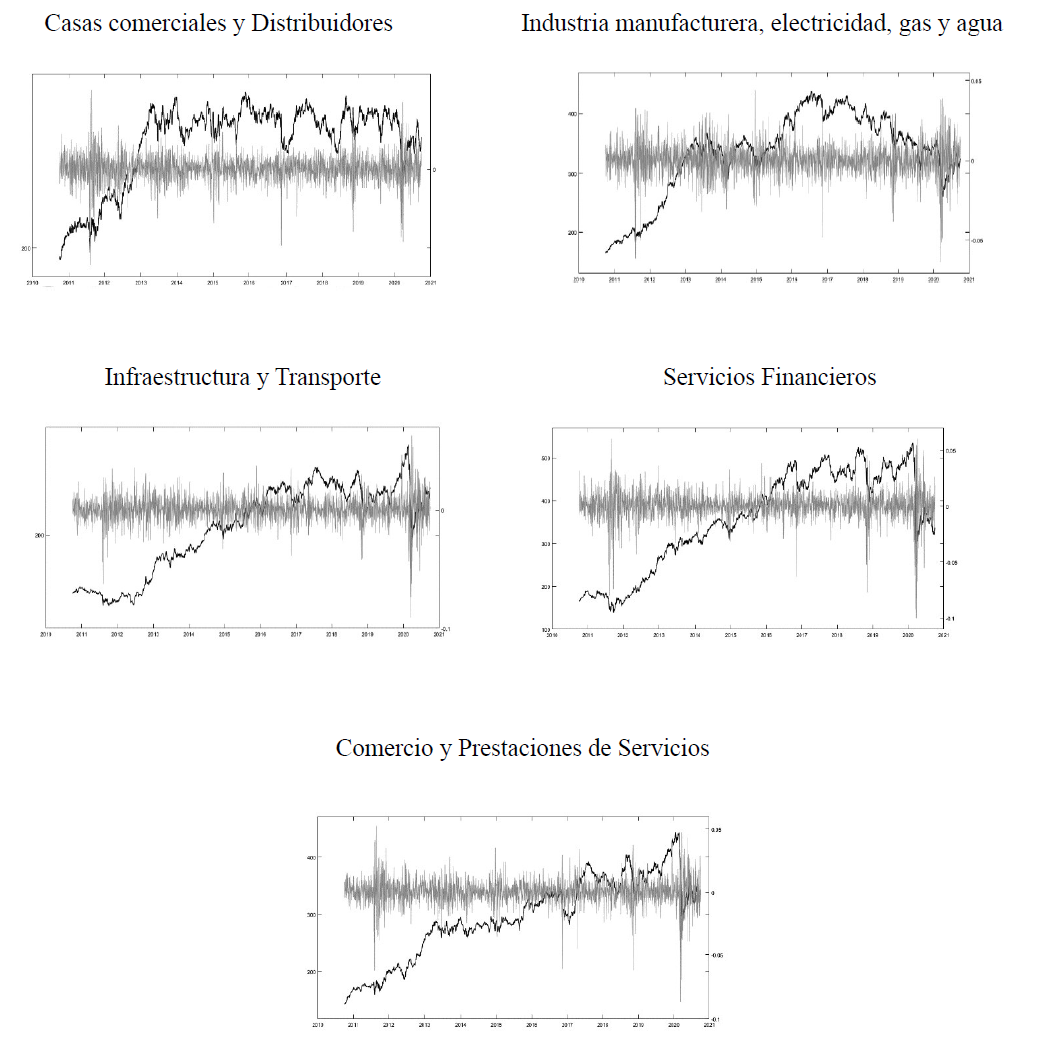

En la Figura 3 se observa el comportamiento de los componentes del portafolio (i.e., los Índices de Actividad Económica de Rendimiento Total de la BMV seleccionados), cabe decir dicho comportamiento está compuesto tanto por los precios como por los rendimientos de cada uno de los índices bajo análisis. Cabe señalar que para la selección de los índices que conforman el portafolio, solo se consideraron cinco de los siete Índices de Actividad Económica de Rendimiento Total, debido a que los índices de Sharpe para los sectores Minería y Agricultura y el de Construcción fueron negativos, es decir, rendimientos esperados por debajo de la tasa de referencia CETES.

Fuente: Elaboración propia.

Figura 3 Rendimientos y Precios diarios de los Índices de Actividad Económica de Rendimiento Total

La Tabla 1 muestra los resultados anualizados de los estadísticos descriptivos: rendimiento esperado y desviación estándar; y la estimación de la volatilidad a través de los modelos GARCH- gaussiano y GARCH-t-Student correspondientes a los índices analizados.

Tabla 1 Estadísticos Descriptivos y Volatilidad vía el Modelo GARCH de los Índices de Actividad Económica de Rendimiento Total

| Casas

comerciales y Distribuidores |

Industria

manufacturera, electricidad, gas y agua |

Infraestructura

y Transporte |

Servicios

Financieros |

Comercio y

Prestaciones de Servicios |

|

| Rendimiento esperado |

0.052804 | 0.068908 | 0.081308 | 0.075215 | 0.087651 |

| Desviación estándar |

0.153779 | 0.151341 | 0.166487 | 0.187479 | 0.157322 |

| Volatilidad GARCH |

0.153161 | 0.151260 | 0.161210 | 0.173633 | 0.238656 |

| Gaussiano Volatilidad GARCH t-Student |

0.148905 | 0.170043 | 0.158994 | 0.178541 | 0.154059 |

Fuente: Elaboración propia.

Continuando con el analisis se obtienen las matrices de correlación y de varianzas y covarianzas, primeramente de forma simple, es decir, vía el parametro de correlación de Pearson y del estimador de la Varianza y de la Covarianza. La Tabla 2 da cuenta de ello.

Tabla 2 Matriz de Correlación y Matriz de Varianzas y Covarianzas de los Rendimientos de los Índices de Actividad Económica de Rendimiento Total mediante el modelo de Merton

| Panel A. Matriz de Correlación | |||||

| Correlación | Casas

comerciales y Distribuidores |

Industria

manufacturera, electricidad, gas y agua |

Infraestructura

y transporte |

Servicios

Financieros |

Comercio y

Prestaciones de Servicios |

| Casas comerciales y Distribuidores | 1 | 0.76639583 | 0.61011699 | 0.61294556 | 0.82990711 |

| Industria manufacturera, electricidad, gas y agua | 0.766395833 | 1 | 0.65878299 | 0.67045404 | 0.70313674 |

| Infraestructura y transporte | 0.610116992 | 0.65878299 | 1 | 0.66501256 | 0.76342621 |

| Servicios Financieros | 0.612945562 | 0.67045404 | 0.66501256 | 1 | 0.66489603 |

| Comercio y Prestaciones de Servicios | 0.829907111 | 0.70313674 | 0.76342621 | 0.66489603 | 1 |

| Panel B. Matriz de Varianzas y Covarianzas | |||||

| Varianzas

Covarianzas |

Casas comerciales y

Distribuidores |

Industria

manufacturer, electricidad, gas y agua |

Infraestructura

y transporte |

Servicios

Financieros |

Comercio y

Prestaciones de Servicios |

| Casas comerciales y Distribuidores | 0.023648008 | 0.01783641 | 0.01562038 | 0.01767147 | 0.02007786 |

| Industria manufacturera, electricidad, gas y agua | 0.017836413 | 0.02290415 | 0.01659896 | 0.01902302 | 0.01674123 |

| Infraestructura y transporte | 0.015620383 | 0.01659896 | 0.02771804 | 0.020757 | 0.01999581 |

| Servicios Financieros | 0.017671468 | 0.01902302 | 0.020757 | 0.03514851 | 0.01961091 |

| Comercio y Prestaciones de Servicios | 0.020077856 | 0.01674123 | 0.01999581 | 0.01961091 | 0.02475034 |

Fuente: Elaboración propia.

Posteriormente se obtienen las matrices de correlación de forma ajustada, es decir, se generan las matrices de correlación vía la metodología de cópulas, estas son creadas mediante los parámetros estimados de las cópulas Elípticas, la cópula gaussiana y la cópula t-Student. Cabe recordar, el ajuste de las marginales a utilizar en la estimación de las cópulas, es un ajuste concerniente al supuesto distribucional que se propone, por ende las marginales utilizadas en la cópula gaussiana son marginales gaussianas y las marginales utilizadas en la cópula t-Student son marginales t-Student.

Consecutivamente se generan las matrices de varianzas y covarianzas que incluyen ademas de las cópulas estimadas, los modelos GARCH con innovaciones gaussianas y t-Student. La Tabla 3 contiene las matrices generadas con el supuesto gaussiano y la Tabla 4 contiene las matrices generadas bajo el supuesto t-Student.

Tabla 3 Matriz de Correlación y Matriz de Varianzas y Covarianzas ajustadas vía cópula gaussiana y GARCH gaussiano de los Rendimientos de los Índices de Actividad Económica de Rendimiento Total

| Panel A. Matriz de Correlación (Parámetros de la cópula gaussiana) | |||||

| Correlación | Casas

comerciales y Distribuidores |

Industria

manufacturera, electricidad, gas y agua |

Infraestructura y

transporte |

Servicios

Financieros |

Comercio y

Prestaciones de Servicios |

| Casas comerciales y Distribuidores | 1 | 0.76639583 | 0.61011699 | 0.61294556 | 0.82990711 |

| Industria manufacturera, electricidad, gas y agua | 0.766395833 | 1 | 0.65878299 | 0.67045404 | 0.70313674 |

| Infraestructura y transporte | 0.610116993 | 0.65878299 | 1 | 0.66501256 | 0.76342621 |

| Servicios Financieros | 0.612945562 | 0.67045404 | 0.66501256 | 1 | 0.66489602 |

| Comercio y Prestaciones de Servicios | 0.829907111 | 0.70313674 | 0.76342621 | 0.66489602 | 1 |

| Panel B. Matriz de Varianzas y Covarianzas (Parámetros cópula gaussiana y Volatilidad vía GARCH gaussiano) | |||||

| Varianzas

Covarianzas |

Casas

comerciales y Distribuidores |

Industria

manufacturera, electricidad, gas y agua |

Infraestructura

y transporte |

Servicios

Financieros |

Comercio y

Prestaciones de Servicios |

| Casas comerciales y Distribuidores | 0.023458176 | 0.0177551 | 0.01506441 | 0.01630053 | 0.03033537 |

| Industria manufacturera, electricidad, gas y agua | 0.017755103 | 0.02287947 | 0.01606413 | 0.01760859 | 0.02538256 |

| Infraestructura y transporte | 0.015064414 | 0.01606413 | 0.02598867 | 0.01861463 | 0.02937188 |

| Servicios Financieros | 0.016300528 | 0.01760859 | 0.01861463 | 0.03014847 | 0.02755238 |

| Comercio y Prestaciones de Servicios | 0.030335373 | 0.02538256 | 0.02937188 | 0.02755238 | 0.05695678 |

Fuente: Elaboración propia.

Tabla 4 Matriz de Correlación y Matriz de Varianzas y Covarianzas ajustadas vía cópula t-Student y GARCH t-Student de los Rendimientos de los Índices de Actividad Económica de Rendimiento Total

| Panel A. Matriz de Correlación (Parámetros de la cópula t-Student) | |||||

| Correlación | Casas

comerciales y Distribuidores |

Industria

manufacturera, electricidad, gas y agua |

Infraestructura

y transporte |

Servicios

Financieros |

Comercio y

Prestaciones de Servicios |

| Casas comerciales y Distribuidores | 1 | 0.76648243 | 0.6103059 | 0.61306397 | 0.83022615 |

| Industria manufacturera, electricidad, gas y agua | 0.766482429 | 1 | 0.65903221 | 0.67053539 | 0.70339153 |

| Infraestructura y transporte | 0.610305904 | 0.65903221 | 1 | 0.6649836 | 0.76356016 |

| Servicios Financieros | 0.613063971 | 0.67053539 | 0.6649836 | 1 | 0.66496015 |

| Comercio y Prestaciones de Servicios | 0.830226155 | 0.70339153 | 0.76356016 | 0.66496015 | 1 |

| Panel B. Matriz de Varianzas y Covarianzas (Parámetros cópula t-Student y Volatilidad vía GARCH t-Student) | |||||

| Varianzas

Covarianzas |

Casas

comerciales y Distribuidores |

Industria

manufacturera, electricidad, gas y agua |

Infraestructura

y transporte |

Servicios

Financieros |

Comercio y

Prestaciones de Servicios |

| Casas comerciales y Distribuidores | 0.022172755 | 0.0194075 | 0.01444898 | 0.01629868 | 0.01904552 |

| Industria manufacturera, electricidad, gas y agua | 0.019407498 | 0.02891446 | 0.01781738 | 0.0203571 | 0.01842643 |

| Infraestructura y transporte | 0.014448976 | 0.01781738 | 0.02527897 | 0.01887676 | 0.01870293 |

| Servicios Financieros | 0.016298679 | 0.0203571 | 0.01887676 | 0.03187671 | 0.01829022 |

| Comercio y Prestaciones de Servicios | 0.019045521 | 0.01842643 | 0.01870293 | 0.01829022 | 0.02373413 |

Fuente: Elaboración propia.

Teniendo las matrices de varianzas y covarianzas de cada uno de los casos propuestos, se prosigue con la implementación de la diversificación de los portafolios. En la Tabla 5 se muestran las ponderaciones de los portafolios diversificados compuestos por los Índices de Actividad Económica de Rendimiento Total de la BMV. Se observan las ponderaciones tomando en cuenta el modelo de Merton y las ponderaciones tomando en cuenta los modelos ajustados vía modelos GARCH y modelos cópula. Cabe recordar, la diversificación estimada se realizó indicando como función objetivo minimizar la varianza del portafolio considerando las restricciones del modelo de Merton.

Tabla 5 Portafolio de media-varianza de los Índices de Actividad Económica de Rendimiento Total de la BMV

| Índices | Ponderación

modelo de Merton |

Ponderación

cópula-GARCH gaussiana |

Ponderación

cópula-GARCH t-Student |

| Casas comerciales y Distribuidores | 0.30337156 | 0.3312723 | 0.53888521 |

| Industria manufacturera,

electricidad, gas y agua |

0.35845296 | 0.28824643 | 0 |

| Infraestructura y transporte | 0.2353614 | 0.27729635 | 0.36033337 |

| Servicios Financieros | 0.01264034 | 0.10318492 | 0.10078141 |

| Comercio y Prestaciones

de Servicios |

0.09017374 | 0 | 0 |

| SUMA | 1 | 1 | 1 |

Fuente: Elaboración propia.

En la Tabla 5 es importante notar que el algoritmo para el caso de cópula-GARCH-gaussiana descarta la inversión en el índice de Comercio y Prestaciones de Servicios, mientras que la cópula-GARCH-t-Student al ser más restrictiva, además de descartar inversión en el índice de Comercio y Prestaciones de Servicios, también lo hace para Industria manufacturera, electricidad, gas y agua. Asimismo, se observa que para el modelo de Merton no descarta invertir en algún índice que conforma el portafolio.

En la Tabla 6 se presenta la relación riesgo y rendimiento del portafolio de media-varianza obtenido a través de la diversificación de los tres portafolios propuestos.

Tabla 6 Riesgo y Rendimiento en el portafolio de media-varianza de los Índices de Actividad Económica de Rendimiento Total de la BMV

| Desviación Estándar | Rendimiento Esperado | |

| Portafolio de media-varianza | 0.13884507 | 0.06871079 |

| Portafolio de media-varianza GARCH gaussiano y cópula gaussiana | 0.13692394 | 0.06766236 |

| Portafolio de media-varianza GARCH t-Student y cópula t-Student | 0.13710442 | 0.06533333 |

Fuente: Elaboración propia.

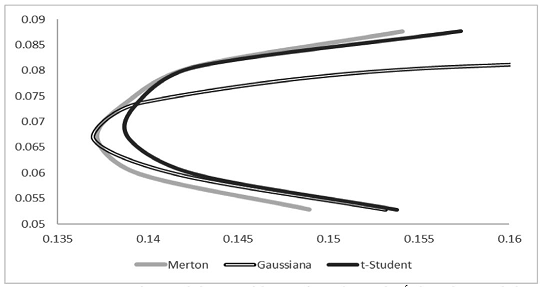

La información de la Tabla 6 se puede observar mediante la Figura 4, en donde se muestran las tres fronteras eficientes generadas a través de los portafolios propuestos. Se puede visualizar claramente la diferencia entre estas tres fronteras, resaltando la diferencia en los valores estimados del portafolio de media-varianza (vértice de la parábola) donde se encuentra el mínimo riesgo. Se puede concluir, que el modelo de Merton de portafolios de inversión aplicado a los Índices de Actividad Económica de Rendimiento Total de la BMV subestima el rendimiento y el riesgo, al igual que el portafolio ajustado con cópula GARCH-gaussiana por ser muy parecido en su comportamiento, a diferencia del portafolio ajustado vía cópula-GARCH-t-Student, el cual se observa claramente que no subestima el riesgo. La principal implicación de que no haya una subestimación del riesgo en la frontera eficiente es que la distribución t-Student logra capturar de mejor manera las fluctuaciones que pueda llegar a tener el portafolio, es decir se apega de mejor manera a la realidad. Por ende, cuando existe subestimación los resultados esperados pueden ser muy distintos de los reales, sobre todo en tiempos de crisis.

Conclusiones

En esta investigación se realizó un análisis de diversificación. Se consideraron tres portafolios de inversión compuestos por los Índices de Actividad Económica de Rendimiento Total de la BMV. Se generaron un portafolio de media-varianza de Merton, y dos portafolios ajustados vía modelos cópula y modelos GARCH bajo un sustento Elíptico. Se contrastaron las fronteras eficientes obtenidas de cada uno de los portafolios y se concluyó que el modelo de portafolio media-varianza de Merton al igual que el de cópula-GARCH-gaussiana aplicado a los Índices de Actividad Económica de Rendimiento Total de la BMV subestima el rendimiento y el riesgo, mientras que el portafolio cópula-t-Student no lo hace. Al romper el supuesto de volatilidad constante se observan los mejores resultados en cuanto a la no subestimación del riesgo en la cópula-GARCH-t-Student, pues esta cópula es leptocúrtica lo cual contribuye a capturar de manera eficaz los clusters de volatilidad en los rendimientos de los Índices de Actividad Económica de Rendimiento Total de la BMV. Lo anterior se ve reflejado en el comparativo de fronteras eficientes en los modelos determinados. Para futuras investigaciones se pueden construir portafolios más robustos a través de cópulas Arquimedianas.