texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

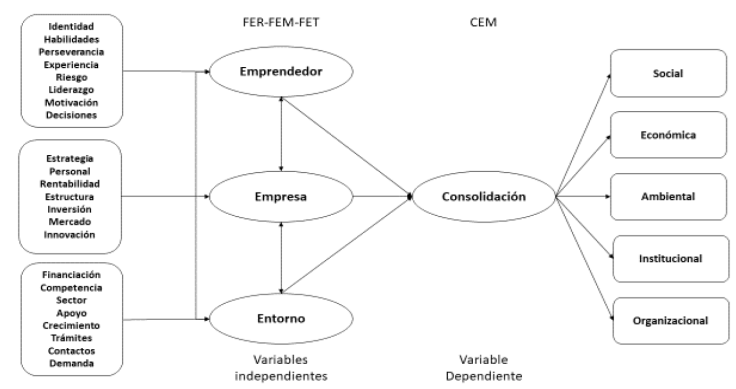

Según la Real Academia Española (RAE), la consolidación es un término que está asociado con la capacidad de dar firmeza y solidez a algo, de convertir algo en definitivo y estable (RAE, 2014). En el ámbito empresarial, esta definición es apropiada para entender que la consolidación está relacionada con la capacidad que tiene la empresa de ser estable y de sobrevivir en el tiempo desarrollando su objeto social en condiciones normales de productividad y competitividad. Según la Escuela de Organización Industrial (EOI) y el Instituto Cameral para la Creación y Desarrollo de la Empresa (INCYDE), existen factores asociados al emprendedor, a la empresa y al entorno que determinan la consolidación empresarial (EOI, 2006; INCYDE, 2001).

En efecto, el emprendedor a partir de las oportunidades que el entorno le ofrece es el agente que concibe y crea una empresa, a través de la cual ofrece productos y servicios para satisfacer necesidades humanas a cambio de generar beneficios económicos y, para lograrlo, es necesario que su empresa se consolide en el tiempo. Con un enfoque integrador, el propósito de la presente investigación es determinar los factores del emprendedor, de la empresa y del entorno que mayor influencia tienen en la consolidación de una empresa.

Factores que explican el emprendedor

El término emprendedor está relacionado con la resolución y el empeño para iniciar un negocio en medio del peligro, dificultad e incertidumbre. En sus inicios se refería a aventureros, pasando por contratistas hasta migrar a significados relacionados con la actividad y la función empresarial (Arango, 2011; Arango, 2017). El emprendedor busca oportunidades de negocio, asume riesgos, cuenta con inteligencia, optimismo, creatividad y persistencia para alcanzar los objetivos que se traza (Brunet & Alarcón, 2004; Corrêa et al., 2017; Terapuez & Botero, 2007). El emprendedor tiene habilidades innatas (teoría de rasgos), siente una gran satisfacción por el trabajo (teoría del comportamiento), es capaz de realizar múltiples tareas (teoría de roles) y puede interactuar en diversas situaciones de manera eficiente (teoría situacional) (Escandon & Hurtado, 2016).

Para iniciar un negocio es necesario el propio conocimiento como emprendedor (Valenciano & Uribe, 2009; Ynzunza et al., 2020). Conocer las propias limitaciones y fortalezas ayuda a identificar las condiciones adecuadas para emprender un nuevo negocio (Pazmiño et al., 2018; Plaza, 2015; Silveira et al., 2015). En similar sentido, la experiencia adquirida le permite al emprendedor manejar mejor su negocio y aumentar la probabilidad de alcanzar el éxito empresarial, lo que a su vez también está relacionado con la capacidad de hacer coincidir las estrategias empresariales con la situación del sector y las necesidades de los clientes (Escandón & Hurtado, 2014; Escandon & Hurtado, 2016; Franco & Urbano, 2010). Sin embargo, la educación y la capacidad de emprender no es una condición necesaria para iniciar la creación de un nuevo negocio (Diez et al., 2021).

Factores que explican la empresa

Las empresas existen porque los mercados no son perfectos y porque a través de ellas se combinan los medios de producción para elaborar bienes y prestar servicios, cuyos precios son determinados por las fluctuaciones del mismo mercado (Brunet & Alarcón, 2004; Coase, 1937; Urbano et al., 2007). Las empresas existen, además, por los contratos, las transacciones y los intercambios, que permiten la transferencia de activos entre los diferentes grupos de interés (Urbano et al., 2007; Williamson, 1985). La empresa es el resultado de decisiones racionales (teoría de la elección racional) que impulsan la búsqueda de un beneficio económico (teoría de la utilidad esperada), está dada por la aparición de un suceso crítico negativo (teoría de la marginación) y es el resultado de la capacidad de integrar y aprovechar recursos controlados de manera óptima y estratégica (teoría de recursos y capacidades) (Brunet & Alarcón, 2004; Franco & Urbano, 2010; Martínez & Martínez, 2008; Morales & Segoviano, 2016).

Las empresas son diferentes aunque desarrollen actividades similares y compitan en mercados similares (Cuervo, 2004). Las empresas consolidadas se adaptan con facilidad al entorno, fomentan la cooperación, satisfacen necesidades, contribuyen al desarrollo local, hacen lo útil y lo necesario, difunden la solidaridad, innovan, desarrollan nuevos productos y servicios, se capitalizan y saben aprovechar las oportunidades del entorno (López & Calderón, 2006; Sanchis, 2001). La gestión del recurso humano, la asignación de tareas, la capacitación y formación, el trabajo en equipo, la motivación, un emprendedor capacitado y un personal que complemente sus deficiencias son aspectos que inciden favorablemente en el crecimiento y consolidación de la empresa (Carmona et al., 2015; López & Calderón, 2006; Valenciano & Uribe, 2009; Vílchez et al., 2019).

Factores que explican el entorno

El entorno aporta factores y valores culturales que inciden en el emprendedor y en la empresa (Álvarez et al., 2010; Camino & Aguilar, 2017). El comportamiento del emprendedor y de la empresa está definido por normas y reglas (teoría económica institucional) que a través de la selectividad condicionan su permanencia (teoría ecológica de la población) en un entorno cuya interconexión de sus agentes (teoría de redes) determinan su consolidación en la medida en que sus acciones se perciban como creíbles (teoría de roles) (Brunet & Alarcón, 2004) . Así mismo, la influencia del entorno guarda relación con los sistemas productivos locales igualmente relacionados con los distritos industriales marshallianos, en los que se plantea que existen sectores que selectivamente son más productivos que otros, ya sea, por razones geográficas, sociales, culturales o económicas (Boix & Galletto, 2005; Brunet & Alarcón, 2004; Climent, 1997).

Las empresas desconfían entre sí y tratan de ocultar sus fortalezas, debilidades y dificultades, son muy cerradas y son selectivas en su relaciones comerciales (López & Calderón, 2006). Las ayudas que reciben las empresas del entorno pueden contribuir a su consolidación y a mejorar su competitividad, innovación y desarrollo (Cardona et al., 2008; García et al., 2017; Plaza, 2015; Valenciano & Uribe, 2009). El entorno influye en la actividad emprendedora (Chaves et al., 2018) y provee ayudas como el asesoramiento empresarial, la asociación y las fuentes de financiación que son condicionantes de la consolidación de las empresas (Bada et al., 2017; Sanchis, 2001; Valenciano & Uribe, 2009). Así, el enfoque cooperativo, que se basa en las redes de apoyo, en la colectividad y en la asociatividad, es un factor clave en el éxito de empresas (Di Masso et al., 2021; Kasparian & Rebón, 2020; Mera et al., 2018), además que dicho enfoque podría migrar a todo tipo de empresas independientemente de su forma jurídica con ánimo o sin ánimo de lucro.

Factores que explican la consolidación

La consolidación empresarial está relacionada con una serie de factores que la determinan (Plaza, 2015). Según la Asociación de Jóvenes Empresarios (AJE), la consolidación empresarial crea las condiciones para que la empresa perdure en el tiempo en condiciones de rentabilidad (AJE, 2015). La consolidación se constituye en un reto para las nuevas empresas y es una característica de éxito para aquellas que han perdurado en los mercados en los cuales actúan (Anaya, 2014). La consolidación está determinada por aspectos económicos, comerciales, tecnológicos, sociales y culturales (factores externos), así como por el compromiso, calidad, servicio, lealtad, cumplimiento y dedicación al trabajo (factores internos) (López & Calderón, 2006). No obstante, la consolidación de la empresa está enmarcada por tensiones internas generadas por la exigencia en productividad y competitividad para lograr el éxito empresarial (Bastida et al., 2020; Figari, 2019).

La consolidación empresarial sigue un proceso gradual de planificación, organización y ejecución de recursos técnicos, humanos y financieros, hacia un estado avanzado de innovación, el cual depende en gran medida del grado de productividad, competitividad y empresarialidad alcanzado (AJE, 2015; Melo et al., 2021; Valenciano & Uribe, 2009) La consolidación se refleja en el valor de los activos, el empleo generado, el estatus organizacional, el beneficio empresarial y la disminución del riesgo (Jurado, 2018; Sanchis, 2001). El fortalecimiento de los recursos y capacidades organizacionales contribuye a la consolidación del proyecto empresarial (Acosta, 2013; Araya et al., 2017). Igualmente, el apoyo sectorial, la financiación, fiscalidad, investigación, innovación, cultura organizacional, procedimientos administrativos y la cualificación del emprendedor son factores esenciales en todo proceso de consolidación empresarial (Camino & Aguilar, 2017; Foncubierta et al., 2020; Plaza, 2015; Texis et al., 2016).

La falta de planeación, dirección, calidad, formación y capacidades técnicas, así como la baja productividad y competitividad, la debilidad en conseguir proveedores, las fallas en definir un nicho de mercado, el no disponer de instalaciones, la informalidad en los procesos organizativos, y el desconocimiento del sector, son factores que afectan la consolidación de las empresas (AJE, 2015; Durán & San Martin, 2013; Rodríguez & Dussán, 2018; Texis et al. 2016). Así mismo, existe una relación positiva entre la consolidación empresarial y la opción profesional de crear una nueva empresa llevando una contabilidad y finanzas adecuadas acordes con las exigencias del registro de las transacciones económicas del nuevo negocio (Álvarez et al., 2011; Ibarra et al., 2017).

En consecuencia, la consolidación empresarial depende más de factores integrados entre el emprendedor, la empresa y el entorno, que de factores vistos de manera individual (Tabla 1).

Tabla 1 Factores que facilitan y dificultan la consolidación empresarial

| Variable | Factores que facilitan la consolidación | Factores que dificultan la consolidación |

|---|---|---|

| Emprendedor | La experiencia, las motivaciones individuales, la formación y su visión de crecimiento | La falta de motivación, la poca experiencia, el número reducido de socios |

| Empresa | Su capacidad de innovación, la cohesión del equipo directivo, la calidad del producto | El reducido tamaño, la poca inversión, la poca capacidad de innovación |

| Entorno | El posicionamiento en el mercado, las redes de apoyo, las fuentes de financiación | La escasa mano de obra cualificada, poco apoyo financiero, el bajo dinamismo del sector |

Elaboración propia a partir de EOI (2006)

Hipótesis de investigación

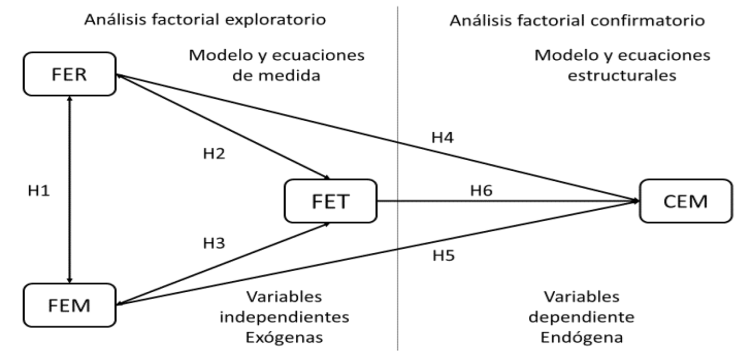

Las hipótesis de investigación son de correlación y de relación (Hernández et al., 2014). Con el fin de establecer dichas hipótesis se definieron como variables independientes los Factores del Emprendedor (FER), los Factores de la Empresa (FEM) y los Factores del Entorno (FET), y como variable dependiente los Factores de Consolidación Empresarial (CEM) (Tabla 2).

Tabla 2 Hipótesis de correlación y de relación

| Hipótesis de correlación | Hipótesis de relación |

|---|---|

| H1: existe correlación entre FER y FEM | H4: existe relación entre FER y CEM |

| H2: existe correlación entre FER y FET | H5: existe relación entre FEM y CEM |

| H3: existe correlación entre FEM y FET | H6: existe relación entre FET y CEM |

Elaboración propia

Metodología

Objeto de investigación

El presente trabajo tiene como propósito identificar los factores que determinan la consolidación empresarial a partir de la integración de factores asociados al emprendedor, la empresa y el entorno. Dicha integración se pudo determinar con análisis estadísticos a partir de la correlación y relación entre las variables objeto de estudio.

Instrumento de observación

La información se capturó a través de un cuestionario estructurado en nueve dimensiones de Factores Demográficos (FD), ocho de Factores del Emprendedor (FER), siete de Factores de la Empresa (FEM), ocho de Factores del Entorno (FET) y cinco de Factores de Consolidación Empresarial (CEM). La escala de evaluación fue una escala Likert de 1 a 4, donde 1: muy en desacuerdo, 2: en desacuerdo, 3: de acuerdo y 4: muy de acuerdo (Tabla 3).

Modelo teórico

A partir de las variables y sus dimensiones de definió el modelo teórico de correlaciones y relaciones con el fin de dar respuesta a las hipótesis de investigación (Figura 1).

Selección de la muestra

La población objeto de estudio fueron grandes, medianas, pequeñas y microempresas en el contexto latinoamericano. La muestra se seleccionó por muestreo aleatorio simple. Con una población finita, un nivel de confianza del 95% y una máxima varianza, el error muestral fue de 6.32%. El cuestionario se difundió a través de correos electrónicos a 1800 empresarios y directivos de empresas comerciales, industriales, de servicios y agropecuarias. El tiempo de recolección de la información fue de ocho meses entre el 2018 y 2019, con una tasa de respuesta del 11.78%, correspondiente a 212 encuestados.

Análisis descriptivo

La mayor participación por países se presenta en Colombia (91.9%), seguido de México (2.8%), Bolivia y Chile con participaciones cercanas al 2%, España y Panamá con participaciones inferiores al 1%. En cuanto al objeto social la mayor participación se dio en empresas de servicios (66.4%), seguido de empresas comerciales (17.5%). Con respecto al tipo de empresa, las micro tienen la mayor participación (38.9%), seguido de las pequeñas (26.5%), las medianas y grandes tienen participaciones ligeramente superiores al 17% (Tabla 4).

Tabla 4 Frecuencia por países, objeto social y tipo de empresa

| País | Nro. | Peso | Objeto | Nro. | Peso | Empresa | Nro. | Peso |

|---|---|---|---|---|---|---|---|---|

| Bolivia | 4 | 1.9 | Comercio | 37 | 17.5 | Micro | 83 | 39.2 |

| Chile | 4 | 1.9 | Industria | 20 | 9.4 | Pequeña | 56 | 26.4 |

| Colombia | 195 | 92.0 | Servicios | 141 | 66.5 | Mediana | 36 | 17.0 |

| España | 1 | .5 | Agropecuario | 14 | 6.6 | Grande | 37 | 17.5 |

| México | 6 | 2.8 | ||||||

| Panamá | 2 | .9 | ||||||

| Total | 212 | 100.0 | 212 | 100.0 | 212 | 100.0 |

Elaboración propia a partir de estadísticos SPSS 24

Modelo estadístico

El modelo estadístico es un modelo estructural construido a partir del análisis factorial exploratorio y confirmatorio. En dicho modelo los Factores FER, FEM y FET son las variables independientes y exógenas y los Factores CEM es la variable dependiente y endógena. Entre FER, FEM y FET existen tres hipótesis de correlación: H1, H2 y H3 y entre FER, FEM, FET y CEM existen tres hipótesis de relación: H4, H5 y H6 (Figura 2).

Normalidad y homogeneidad

La condición de normalidad de las variables se determinó mediante la prueba de Kolmogorov-Smirnov (K-S), que compara la función de distribución teórica con la distribución empírica (Pedrosa et al., 2014). Un p-valor≤0.05 indica que las variables no cumplen la condición de normalidad. La prueba de K-S mostró que el p-valor de FER, FEM y FET es inferior a 0.05, mientras que el p-valor de CEM es superior a 0.05. Por su parte, la condición de homogeneidad de las variables se determinó mediante la prueba de Levene, que permite establecer si las varianzas de los grupos observados son estadísticamente iguales. Un p-valor≤0.05 indica que las variables no cumplen la condición de homogeneidad. La prueba de Levene mostró que el p-valor de FER, FEM, FET y CEM es superior a 0.05, es decir, que sus varianzas son homogéneas (Tabla 5).

Tabla 5 Prueba de normalidad y homogeneidad

| Variable | Kolmogorov-Smirnov (K-S) | Levene | ||||||

|---|---|---|---|---|---|---|---|---|

| Estadístico | p-valor | Criterio | Estadístico | gl1 | gl2 | Sig. | Criterio | |

| FER | .070 | .014 | No normal | .282 | 3 | 208 | .839 | Homogénea |

| FEM | .089 | .000 | No normal | .267 | 3 | 208 | .849 | Homogénea |

| FET | .063 | .043 | No normal | .335 | 3 | 208 | .800 | Homogénea |

| CEM | .059 | .074 | Normal | 1.469 | 3 | 208 | .224 | Homogénea |

Elaboración propia a partir de estadísticos SPSS 24

Teniendo en cuenta que al menos no se cumple con uno de los criterios para las pruebas paramétricas (Berlanga & Rubio, 2012; Rubio & Berlanga, 2012), las pruebas estadísticas realizadas fueron no paramétricas, lo cual es igualmente corroborado por los resultados descriptivos de asimetría y curtosis (Tabla 6).

Tabla 6 Características de normalidad y homogeneidad

| Variable | Normalidad | Homogeneidad | Muestra | Tipo | Asimetría | Curtosis |

|---|---|---|---|---|---|---|

| FER | No normal | Homogénea | 212 | Ordinal | -.189 | -.450 |

| FEM | No normal | Homogénea | 212 | Ordinal | .247 | -.403 |

| FET | No normal | Homogénea | 212 | Ordinal | .182 | -.130 |

| CEM | Normal | Homogénea | 212 | Ordinal | -.198 | -.425 |

Elaboración propia a partir de estadísticos SPSS 24

Consistencia y confiabilidad

La consistencia de la muestra se determinó mediante la prueba de Kruskal-Wallis (K-W), que permite examinar si la muestra proviene de poblaciones idénticas o distintas. Un p-valor≤0.05 indica que la muestra proviene de poblaciones distintas. La prueba K-W mostró que para FER y FEM la muestra proviene de poblaciones idénticas, mientras que para FET y CEM la muestra proviene de poblaciones distintas. Por su parte, la confiabilidad del instrumento de observación se determinó mediante el Alfa de Cronbach, que indica el grado en que los distintos ítems son coherentes entre sí y que pueden ser utilizados para medir una misma magnitud (Cupani, 2012). Valores cercanos a 1 indican que el instrumento utilizado es confiable. El Alfa de Cronbach mostró que FER, FEM, FET y CEM tienen valores superiores a 0.80 indicando que el instrumento es confiable, los ítems que lo conforman son coherentes y los datos capturados se pueden utilizar en análisis estadísticos (Tabla 7).

Tabla 7 Prueba de Kruskal-Wallis por variable y tipo de organización

| Variable | Kruskal-Wallis | Alfa de Cronbach | |||||

|---|---|---|---|---|---|---|---|

| Chi-cuadrado | gl | p-valor | Criterio | Estadístico | Criterio | ||

| FER | .974 | 3 | .808 | Idéntica | .912 | Confiable | |

| FEM | 5.970 | 3 | .113 | Idéntica | .890 | Confiable | |

| FET | 8.224 | 3 | .042 | Distinta | .809 | Confiable | |

| CEM | 11.593 | 3 | .009 | Distinta | .918 | Confiable | |

Elaboración propia a partir de estadísticos SPSS 24

Validez de constructo

La validez de constructo permite validar estadísticamente los ítems que han sido agrupados en factores y se determina mediante la validez convergente y la validez discriminante (Hayton et a., 2004). La validez convergente se obtiene mediante el índice de Validación Cruzada Esperada (VCE) y del índice de Fiabilidad Compuesta (FC). Mientras más cercanos a 1 sean el VCE y el FC, mayor es la correlación entre los ítems. El VCE de los ítems de FER, FEM, FET y CEM indica una correlación aceptable, en tanto que el FC mostró que los ítems de FER y FEM son muy confiables y que los ítems de FET y CEM son confiables. Por su parte, la validez discriminante se mide con el índice de Varianza Media Extraída (VME), que mide las diferencias teóricas entre las variables de estudio, las cuales se espera que en escala tengan entre sí correlaciones inferiores. El VME mostró que las diferencias teóricas entre FER, FEM, FET y CEM son aceptables (Tabla 8).

Tabla 8 Validez convergente y validez discriminante

| Variable | Validez convergente | Validez discriminante | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| VCE | Criterio | FC | Criterio | VME | FER | FEM | FET | CEM | Criterio | |

| FER | .692 | Aceptable | .830 | Muy confiable | .465 | .682 | Aceptable | |||

| FEM | .692 | Aceptable | .801 | Muy confiable | .415 | .373 | .644 | Aceptable | ||

| FET | .773 | Aceptable | .689 | Confiable | .315 | .129 | .438 | .562 | Aceptable | |

| CEM | .550 | Aceptable | .756 | Confiable | .511 | .282 | .461 | .294 | .715 | Aceptable |

Elaboración propia a partir de estadísticos AMOS 24

Resultados

Análisis factorial exploratorio

Dado que los datos originales no cumplieron la condición de normalidad, el Análisis Factorial Exploratorio (AFE) se realizó mediante pruebas estadísticas no paramétricas, con método de extracción de mínimos cuadrados no ponderados, método de rotación varimax con normalización de Kaiser y nivel de carga factorial superior a 0.50. Valores con cargas factoriales inferiores a 0.50 no se tuvieron en cuenta para la definición del modelo estructural.

Índice KMO y Prueba de Barlett

El índice Kaiser-Meyer-Olkin (KMO) compara las correlaciones de las variables y sus correlaciones parciales. Sólo con valores próximos a l se puede realizar el análisis factorial en forma confiable. Por su parte, la Prueba de Esfericidad de Barlett permite establecer si la matriz de correlaciones es una matriz de identidad y, en tal caso, no sería adecuado realizar el análisis factorial. Un p-valor≤0.05 indica que la matriz no es de identidad y que es adecuado realizar el análisis factorial (De la Fuente, 1999). El índice KMO mostró que la adecuación muestral de FER, FEM y CEM es buena y que de FET es aceptable. Por su parte, la prueba de Barlett mostró que la matriz de correlaciones no es de identidad y que es adecuado realizar el análisis factorial (Tabla 9).

Tabla 9 Prueba de KMO y test de Barlett

| Variable | Kaiser-Meyer-Olkin | Barlett | ||||

|---|---|---|---|---|---|---|

| Valor | Criterio | Chi-cuadrado | gl | Sig. | Criterio | |

| FER | .870 | Bueno | 2200.253 | 231 | .000 | Adecuado |

| FEM | .836 | Bueno | 2002.061 | 231 | .000 | Adecuado |

| FET | .767 | Aceptable | 1667.747 | 253 | .000 | Adecuado |

| CEM | .880 | Bueno | 2684.969 | 253 | .000 | Adecuado |

Elaboración propia a partir de estadísticos SPSS 24

Matriz de factor rotado

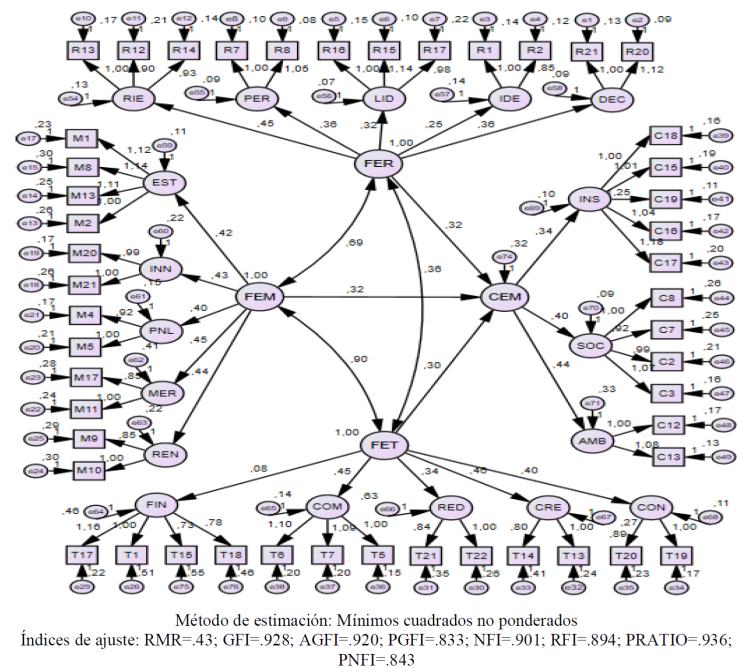

La rotación varimax para mínimos cuadrados no ponderados permitió reagrupar los ítems por homogeneidad factorial y eliminar aquellos que tenían cargas factoriales inferiores a 0.50 (De la Fuente, 1999). La rotación permitió reagrupar en cinco factores 12 de los 22 ítems de FER, en cinco factores 12 de los 22 ítems de FEM, en cinco factores 13 de los 23 ítems de FET y en tres factores 11 de los 23 ítems de CEM (Tabla 10).

Tabla 10 Matriz de factor rotado de FER, FEM, FET y CEM

| Variable | Constructo | Descripción | Carga promedio | Número de ítems | Ítems totales |

|---|---|---|---|---|---|

| FER | RIE | Riesgo | .727 | 3 | 12 |

| PER | Perseverancia | .735 | 2 | ||

| LID | Liderazgo | .644 | 3 | ||

| IDE | Identidad | .670 | 2 | ||

| DEC | Decisiones | .725 | 2 | ||

| FEM | EST | Estrategia | .694 | 4 | 12 |

| INN | Innovación | .760 | 2 | ||

| PNL | Personal | .650 | 2 | ||

| MER | Mercado | .671 | 2 | ||

| REN | Rentabilidad | .666 | 2 | ||

| FET | FIN | Financiación | .691 | 4 | 13 |

| COM | Competencia | .750 | 3 | ||

| RED | Redes | .797 | 2 | ||

| CRE | Crecimiento | .656 | 2 | ||

| CON | Contactos | .670 | 2 | ||

| CEM | INS | Institucional | .724 | 5 | 11 |

| SOC | Social | .638 | 4 | ||

| AMB | Ambiental | .831 | 2 |

Elaboración propia a partir de estadísticos SPSS 24

Los anteriores ítems, son los que estadísticamente mejor explican el fenómeno de investigación y son los ítems que se tienen en cuenta para estimar el modelo estructural mediante el Análisis Factorial Confirmatorio (AFC).

Análisis factorial confirmatorio

El Análisis Factorial Confirmatorio (AFC) consiste en estimar los parámetros estadísticos que determinan las correlaciones y relaciones entre las variables, constructos e indicadores del modelo estructural. El AFC permite suprimir otros ítems para buscar un mejor ajuste del modelo, a la vez que permite contrastar los parámetros estadísticos para la corroboración o rechazo de las hipótesis de investigación (Escobedo et al., 2016; García, 2011; Mavrou 2015).

Modelo estructural

El modelo estructural integra en una misma gráfica los parámetros estadísticos de las correlaciones y relaciones entre las variables independientes y dependientes y trata en esencia de la comprobación de las hipótesis de investigación. Los modelos estructurales son ecuaciones de regresión con errores de medida que corresponden a varianzas no explicadas entre las variables independientes y dependientes (Cupani, 2012; García, 2011; Lara, 2014). La reespecificación permite añadir o eliminar parámetros según cargas factoriales superiores o errores de medida inferiores buscando un ajuste aceptable del modelo (Cupani, 2012; Escobedo et al., 2016).

Mediante el modelo estructural se pudo determinar que entre FER y FEM hay una correlación de 0.69 y una influencia mutua del 48%. Entre FER y FET hay una correlación de 0.36 y una influencia mutua del 13%. Y entre FEM y FET hay una correlación de 0.90 y una influencia mutua del 81%. De otro lado, la relación entre FER y CEM es de 0.32, entre FEM y CEM de 0.32 y entre FET y CEM de 0.30, es decir, una influencia del 10%, 10% y 9%, respectivamente, mostrando que CEM es explicada en forma proporcional por FER, FEM y FET (Figura 3).

Identificación del modelo

La identificación del modelo se define en función de los grados de libertad (g). Si g<0 no hay identificación, si g=0 hay identificación y si g>0 hay sobre identificación (Escobedo et al., 2016; Lara, 2014). Se espera que el modelo propuesto esté sobre identificado (g>0), esto es, que presenta múltiples soluciones debido a que la matriz de datos tiene más información que el número de parámetros a estimar. Mientras el modelo tenga más grados de libertad (g) es más parsimonioso y, por lo tanto, presenta un ajuste aceptable de los datos y se pueden comprobar las correlaciones y relaciones entre las variables independientes y dependientes (Cupani, 2012).

Los cálculos arrojaron que los datos presentan valores g>0, es decir, que los modelos estadísticos están sobre identificados, esto es, que presentan múltiples y posibles soluciones y que se pueden comprobar las correlaciones y relaciones entre las variables (Tabla 11).

Tabla 11 Identificación de los modelos estadísticos

| Tipo de modelo | Varianzas y covarianzas (s) | Parámetros (t) | Grados de libertad (g=s-t) | Criterio |

|---|---|---|---|---|

| Modelo de medida de FER | 78 | 34 | 44 | Sobre identificado |

| Modelo de medida de FEM | 78 | 34 | 44 | Sobre identificado |

| Modelo de medida de FET | 91 | 36 | 55 | Sobre identificado |

| Modelo de medida de CEM | 66 | 25 | 41 | Sobre identificado |

| Modelo estructural | 1176 | 119 | 1057 | Sobre identificado |

Elaboración propia a partir de estadísticos AMOS 24

Ajuste del modelo

El ajuste del modelo se determina en función de los índices de bondad de ajuste, cuyo cálculo permite evaluar en qué medida el modelo reproduce las correlaciones y relaciones entre las variables que lo definen (Escobedo et al., 2016; Lara, 2014). Los índices de bondad de ajuste calculados fueron el índice de error cuadrático medio (RMR), el índice de bondad de ajuste (GFI), el índice ajustado de bondad de ajuste (AGFI), el índice de bondad de ajuste de parsimonia (PGFI), el índice normado de ajuste (NFI), el índice de ajuste relativo (RFI), la relación de parsimonia (PRATIO) y el índice de ajuste normado de parsimonia (PNFI). Los cálculos reflejan que los modelos estadísticos especifican de manera aceptable las correlaciones y relaciones entre las variables independientes y dependientes (Tabla 12).

Tabla 12 Índices de bondad de ajuste de los modelos estadísticos

| Índice de ajuste | Sigla | Rango | FER | FEM | FET | CEM | Criterio |

|---|---|---|---|---|---|---|---|

| Índice de error cuadrático medio | RMR | Cerca de 0 | .016 | .029 | .047 | .037 | Aceptable |

| Índice de bondad de ajuste | GFI | >.90 | .992 | .988 | .971 | .977 | Aceptable |

| Índice ajustado de bondad de ajuste | AGFI | >.90 | .985 | .978 | .952 | .964 | Aceptable |

| Índice de bondad de ajuste de parsimonia | PGFI | >valor | .559 | .557 | .587 | .607 | Aceptable |

| Índice normado de ajuste | NFI | >.90 | .987 | .978 | .940 | .965 | Aceptable |

| Índice de ajuste relativo | RFI | >.90 | .980 | .968 | .915 | .953 | Aceptable |

| Relación de parsimonia | PRATIO | >valor | .667 | .667 | .705 | .745 | Aceptable |

| Índice de ajuste normado de parsimonia | PNFI | >valor | .658 | .652 | .663 | .719 | Aceptable |

Elaboración propia a partir de estadísticos AMOS 24

Comprobación estadística de las hipótesis

Los modelos estructurales permiten comprobar las hipótesis de investigación (Escobedo et al., 2016). Así mismo, para corroborar las hipótesis de trabajo se puede comparar el p encontrado con la significancia estadística definida por p-valor ≤ 0.05. Si el valor p encontrado es menor que la significancia estadística se rechaza la hipótesis nula, en el caso contrario se acepta (Leenen, 2012). En la presente investigación, que se basó en el modelo de ecuaciones estructurales, se toma como parámetro de comprobación el índice de error cuadrático medio (RMR) (Tabla 12), el cual es menor que la significancia estadística mostrando además un ajuste aceptable del modelo, permitiendo así aceptar las hipótesis de trabajo, lo cual se refleja a su vez en las correlaciones, relaciones e influencias que arroja el modelo estructural. A partir de los resultados obtenidos se corrobora que existen correlaciones y relaciones positivas entre las variables objeto de estudio (Tabla 13).

Tabla 13 Resumen estadístico de comprobación de hipótesis

| Hipótesis de investigación | Resultado 𝜆 | Influencia 𝜆2 | Criterio |

|---|---|---|---|

| Hipótesis de correlación | |||

| H1: existe correlación entre FER y FEM | 0.69 | 48% | Correlación positiva |

| H2: existe correlación entre FER y FET | 0.36 | 13% | Correlación positiva |

| H3: existe correlación entre FEM y FET | 0.90 | 81% | Correlación positiva |

| Hipótesis de relación | |||

| H4: existe relación entre FER y CEM | 0.32 | 10% | Relación positiva |

| H5: existe relación entre FEM y CEM | 0.32 | 10% | Relación positiva |

| H6: existe relación entre FET y CEM | 0.30 | 9% | Relación positiva |

Elaboración propia a partir de estadísticos AMOS 24

Discusión

La consolidación empresarial implica la confluencia de diversos factores. Dichos factores han sido estudiados de forma separada a través de modelos de influencia. La presente investigación fue más allá y propone un modelo de consolidación empresarial que integra factores del emprendedor, de la empresa y del entorno. Desde el emprendedor se evidenció que la perseverancia, el liderazgo y la capacidad para tomar decisiones son factores que influyen en la consolidación de una empresa, lo cual guarda relación con Ynzunza et al. (2020), quienes en estudios que realizaron sobre el desempeño empresarial, encontraron que las competencias para emprender es un factor determinante en la decisión de iniciar una nueva empresa.

Desde la empresa se evidenció que la gestión de personal es un factor determinante de la consolidación, lo que guarda relación con Vílchez et al. (2019) quienes encontraron que un empleado mal remunerado y poco capacitado influye negativamente en el desempeño de la empresa. No obstante, en Diez et al. (2021) se encuentra que la educación, la capacidad de emprender y la transferencia de investigación y desarrollo no influyen en la creación de un negocio. Contrario a esto, en la presente investigación se encontró que la innovación, que guarda relación con la investigación y desarrollo, es un factor de la empresa determinante en su consolidación.

En García et al. (2017) se encuentra que la competitividad está definida por aspectos relacionados con la economía, mercado, infraestructura, educación, salud, capital humano y conocimiento. Si bien el presente estudio no trata la competitividad de manera directa, si guarda relación con la competencia que es un factor del entorno determinante en la consolidación de una empresa. En similar sentido, los estudios realizados por Bada et al. (2017) dan cuenta que el apoyo y las políticas del gobierno son clave en la asociatividad, lo que guarda relación con las redes de apoyo y los contactos, los cuales son factores del entorno que determinan la consolidación empresarial según la presente investigación.

En este orden de ideas, la comprobación estadística de las hipótesis de investigación corrobora que la actividad empresarial se fundamenta en el individuo, la organización y el entorno, como también lo afirman Cuervo et al., (1979). En efecto, en la presente investigación se pudo evidenciar que existen correlaciones entre factores asociados al emprendedor, a la empresa y al entorno, y que a su vez estos factores guardan relación y explican la consolidación empresarial (Tabla 14).

Tabla 14 Factores que definen la consolidación empresarial

| Factores del emprendedor | Peso | Factores de la empresa | Peso | Factores del entorno | Peso | Factores de consolidación | Peso |

|---|---|---|---|---|---|---|---|

| Riesgo | 61% | Estrategia | 62% | Financiación2 | 1% | Institucionales | 54% |

| Perseverancia | 60% | Innovación | 45% | Competencia | 60% | Sociales | 62% |

| Liderazgo | 59% | Personal | 52% | Redes | 15% | Ambientales | 37% |

| Identidad | 30% | Mercado | 33% | Crecimiento | 44% | ||

| Decisiones | 59% | Rentabilidad | 47% | Contactos | 60% |

Elaboración propia a partir de estadísticos AMOS 24

A partir de lo anterior, se plantea un perfil del emprendedor, de la empresa y del entorno y de su relación con la consolidación empresarial. El emprendedor es un individuo que asume riesgos considerando datos, experiencia y efectos; persevera en la búsqueda de cambios positivos y soluciones concretas; su liderazgo se basa en disposición, impulso y cuestionamiento creativo; conoce sus propias limitaciones y fortalezas; y toma decisiones analizando consecuencias con apoyo de información. La empresa tiene una estrategia basada en planes, indicadores y procesos; innova en función del mejoramiento continuo en procesos, productos y servicios; cuenta con personal competente que trabaja en equipo; cuenta con varias líneas de negocios, productos y servicios; y su rentabilidad se basa en una cartera sana y un uso productivo de sus recursos. El entorno provee una financiación en función de trámites de crédito, fuentes externas y crecimiento en deudas; propicia la competencia en precios y en costos; establece redes de comercialización y de información empresarial; condiciona el crecimiento empresarial en fusión de la planta de personal y el volumen de activos; y exige el contacto con clientes y proveedores. La consolidación empresarial está definida por factores institucionales, sociales y ambientales. Desde lo institucional, cumple con las normas contables, tributarias, laborales, mercantiles y ambientales; desde lo social, crea las condiciones para la igualdad entre las personas, la equidad de género y el respeto por los valores; y desde lo ambiental, cumple con los protocolos para el cuidado y la inversión del medio ambiente.

Conclusiones

La consolidación empresarial es un reto de grandes dimensiones, debido a la complejidad de las relaciones entre las variables que en ella intervienen. El propósito de la presente investigación fue el de comprobar estadísticamente la correlación y relación entre factores que determinan la consolidación empresarial. En términos generales, la consolidación empresarial consiste en que una empresa perdure en el tiempo en los mercados en los cuales actúan, una vez supere los primeros años de actividad que son los más críticos y determinantes para su supervivencia empresarial.

Tradicionalmente, los aspectos financieros, en especial las ventas y los beneficios económicos, han sido los factores clave en la supervivencia de las empresas. Con el tiempo se han sumado otros factores tanto cuantitativos como cualitativos, que son también claves en dicha supervivencia. Entre los factores cuantitativos se pueden citar el valor de los activos, número de socios, nivel del endeudamiento y el nivel de costos. Entre los aspectos cualitativos se pueden citar la motivación, perseverancia, calidad y la dinámica de los mercados.

Algunos estudios han profundizado en los factores del emprendedor, otros en los factores de la empresa y otros estudios en los factores del entorno, pero de manera separada, en lo que han denominado los factores de éxito de la empresa. La contribución de la presente investigación radica en que integra los factores del emprendedor, de la empresa y del entorno en un modelo de consolidación empresarial a partir del cual diferentes actores puedan tener una visión global de los factores que influyen en el desempeño de las empresas.

El uso de la estadística multivariada en la investigación social, específicamente el análisis factorial exploratorio y confirmatorio, ha permitido comprobar empíricamente las hipótesis de investigación que, de otro modo, quedarían en el plano de la especulación. En efecto, se pudo corroborar de forma integrada la correlación y relación que existe entre tales factores y la consolidación empresarial.

Después de la depuración metodológica se redujeron a cinco los factores del emprendedor, a cinco los factores de la empresa y a cinco los factores del entorno que determinan la consolidación empresarial. Se plantea que quedan por fuera del análisis factores que, si bien desde la teoría guardan relación con la consolidación empresarial, fueron descartados buscando el mejor ajuste estadístico del modelo estructural. Lo cual abre, la opción de otras investigaciones similares en relación con los factores que determinan la consolidación empresarial.

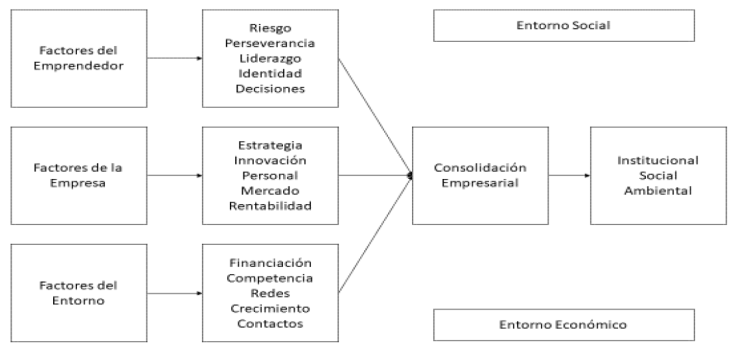

En efecto, los resultados estadísticos han permitido corroborar que desde el emprendedor el riesgo, perseverancia, liderazgo, identidad y decisiones; desde la empresa la estrategia, innovación, personal, mercado y rentabilidad; y desde el entorno la financiación, competencia, redes, crecimiento y contactos son los factores que determinan la consolidación empresarial, la cual a su vez es explicada por factores institucionales (normas y leyes), factores sociales (igualdad y equidad) y factores ambientales (cuidado e inversión).

Modelo de consolidación empresarial

A partir de los resultados estadísticos se propone un modelo de consolidación empresarial que relaciona entre sí los factores del emprendedor, de la empresa y del entorno. El modelo pretende ser un referente gráfico que ayude a simplificar las complejas relaciones entre los factores que determinan la consolidación empresarial y no pretende ser un modelo definitivo (Figura 4).

El anterior modelo considera que el riesgo, la perseverancia, el liderazgo, la identidad y las decisiones son los factores que definen al emprendedor que mayor influencia tienen en el proceso de consolidación de una empresa. Por su parte, la estrategia, la innovación, el personal, el mercado y la rentabilidad son los factores que definen el mercado y que mayor influencia tienen en el proceso de consolidación de una empresa. Así mismo, la financiación, la competencia, las redes, el crecimiento y los contactos son los factores que definen el entorno y que igualmente tienen mayor influencia en la consolidación de una empresa. Dicha consolidación se define por factores institucionales, sociales y ambientales. Se adiciona un entorno económico y social, pues existen factores asociados a estas dimensiones que, si bien están fuera del control interno de la empresa, influyen en su nacimiento, supervivencia y consolidación de manera relevante. Los resultados estadísticos de correlación y relación entre los factores que fueron reducidos mediante el análisis factorial reflejan que el modelo aplica para cualquier tipo de empresa, independientemente de su objeto social o tamaño. Esto es, que todas las empresas no necesitan ser grandes para ser empresas consolidadas en los mercados en los cuales actúan, también se consolidan las micro, pequeñas y medianas empresas, cuando confluyen los factores representados en este modelo.

Limitaciones e implicaciones

Una limitación fue la recopilación de la información en la población encuestada (empresarios y directivos de empresas). Si bien se hizo una amplia difusión de las encuestas con envíos repetitivos y en diversos lapsos de tiempo entre el 2018 y 2019, de 1800 encuestas enviadas se recibieron 212, si bien se esperaba una tasa de respuesta más amplia, la muestra recolectada se considera que es aceptable para el análisis factorial en distribuciones estadísticas que no cumplen la condición de normalidad. Esta situación se le atribuye a una creciente desconfianza de los empresarios de los países latinoamericanos para responder encuestas vía correo electrónico, aspecto que se sale del control de la investigación. Si bien la investigación quiso tener una cobertura en varios países latinoamericanos, Colombia y México, fueron los países que más aportaron, por lo tanto, los resultados tienen mayor influencia de los empresarios de estos dos países.

Una segunda limitación, fue la reducción mediante el análisis factorial de los factores originales a un menor número buscando un mejor ajuste del modelo, los cuales, si bien son limitados frente a una gama más amplia, se considera que son suficientes para determinar correlaciones y relaciones estadísticas en relación con los factores que determinan la consolidación empresarial.

Una tercera limitación podría ser el Efecto Covid-19 en la consolidación empresarial, pues la recogida de datos fue antes de la pandemia3 y, es evidente, que la dinámica empresarial se vio afectada sustancialmente por este fenómeno que ha tenido influencias en aspectos sociales, económicos y empresariales. No obstante, se considera que los resultados de investigación siguen vigentes y en futuras investigaciones habría que analizar estadísticamente cuál sería la correlación y relación de este tipo de fenómenos en la consolidación de las empresas.

Las implicaciones están referidas a que el emprendedor, la empresa y el entorno son una unidad que condiciona el que las empresas perduren en el tiempo. Para futuros estudios sería conveniente probar el modelo propuesto en diversas latitudes, sectores y actividades económicas.