nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Se entiende por envejecimiento demográfico “la modificación progresiva de la estructura por edad de la población, que se traduce en un aumento de la proporción de los grupos de edad avanzada, frente a una disminución pareja de los grupos de edad más joven” (Santos, citado por el Consejo Estatal de Población, Gobierno del Estado de México, 2019).

El envejecimiento de la población tiene consecuencias económicas y sociales, por lo que se deben contemplar políticas de prevención para la protección de de las personas adultas mayores. México está experimentando un acelerado proceso de transición demográfica y se espera una dinámica de envejecimiento permanente que producirá transformaciones socioeconómicas en los patrones de ingreso y gasto en consumo, particularmente en los rubros de salud y cuidados (Mejía Guevara, Rivero y Nava, 2019). Esto representa una problemática a estudiar en cuanto al monto de las pensiones que garantizarían el ingreso económico para las personas al final de su vida laboral, ya que por la inversión de la pirámide poblacional el esquema pensionario de beneficios definidos en el que la población de trabajadores activa pagaba las pensiones se convirtió en insostenible, reformándose no sólo en México sino en varios países, para cambiar a un sistema de pensiones de contribuciones definidas, es decir, pensiones financiadas por el ahorro logrado por el trabajador a lo largo de su vida laboral.

En materia de pensiones es necesario establecer sistemas que permitan a los adultos mayores los medios económicos para su manutención independiente, así como el acceso a la asistencia médica de la seguridad social. La transición demográfica ha generado que diversos países modifiquen su régimen pensionario cambiando el de beneficios definidos por el de contribuciones definidas, ante la inviabilidad del esquema anterior dada la inversión de la pirámide poblacional, el incremento de la esperanza de vida y la reducción del crecimiento poblacional.

En México, tal cambio se dio a partir del 1 de julio de 1997, fecha que constituye un parteaguas para los trabajadores, ya que aquéllos que cotizaron al régimen obligatorio del Seguro Social antes de ese día tienen la protección de la garantía constitucional de irretroactividad de la ley en perjuicio del gobernado, que les permite pensionarse con la ley anterior o con la ley vigente, la que les sea más conveniente; a los trabajadores que una vez que cumplan los 60 o 65 años se podrán pensionar con el esquema de beneficios definidos, se les conoce como “generación de transición”.

Por otro lado, quienes empezaron a cotizar en el régimen obligatorio del Seguro Social a partir del 1 de julio de 1997 no tendrán más opción que pensionarse con el sistema de contribuciones definidas, es decir, con el monto que lograron ahorrar en su afore (administradora del fondo para el retiro) a lo largo de su vida laboral, disminuyendo de manera importante la cuantía de la pensión a recibir; de acuerdo con Morales (2021), la tasa de reemplazo (es decir, la relación entre la pensión y el último salario percibido) sería de entre el 23 y el 25 por ciento, cuando la mínima establecida por la Organización Internacional del Trabajo (OIT) es del 45 por ciento.

En 2020, la Ley del Seguro Social tuvo una reforma importante relacionada con las pensiones, por la que continúa el esquema de contribuciones definidas, pero cambia tres ejes con el objetivo de que el monto de las pensiones por cesantía en edad avanzada y vejez sea mayor para los trabajadores y que más trabajadores puedan obtener una pensión, aunque sea la mínima garantizada.

La razón que llevó al legislador a modificar la ley luego de veinticuatro años se encuentra en el hecho de que en 2020 sería mayor la cantidad de trabajadores que llegarían a la edad pensionaria y no pertenecen a la “generación en transición”, es decir, los que imperativamente se pensionarían con el esquema de contribuciones definidas y cuyas pensiones serían sensiblemente menores que las de aquellos que se pueden pensionar con el sistema de beneficios definidos; aunado a que el esquema de pensiones por contribuciones definidas solicitaba 2.5 veces más de tiempo de cotización que el de pensiones por beneficios definidos, por lo que según la Consar (Comisión Nacional del Sistema de Ahorro para el Retiro) sólo el 25 por ciento de los trabajadores reunirían las semanas necesarias poder pensionarse.

Ante la problemática anterior se hace necesaria la pregunta ¿qué efecto tiene la reforma de 2020 en la pensión por vejez de los trabajadores en México? Se establece la hipótesis de que el efecto de la reforma de pensiones es positivo para los trabajadores, ya que incrementa la tasa de reemplazo en relación con la que se hubiera podido tener de no existir dicha reforma.

El objetivo general de esta investigación es determinar la tasa de reemplazo de las pensiones en México luego de la reforma de 2020, para verificar si con dicha reforma se lograría una pensión mayor para los trabajadores. Para ese fin, se lleva a cabo la metodología descrita en el siguiente apartado, posteriormente se presenta un marco referencial donde se revisa el comportamiento de la transición demográfica en México para fortalecer el planteamiento del problema y relacionar el envejecimiento poblacional con el sistema de pensiones; enseguida se muestran los principales cambios del esquema pensionario de beneficios definidos respecto al de contribuciones definidas y la incidencia de la reforma 2020 en este último, para finalmente determinar la tasa de reemplazo de la pensión por vejez conforme a la reforma referida y presentar las conclusiones derivadas del análisis.

Metodología

Se realizó la estimación de pensión y tasa de reemplazo para 239 supuestos de ingreso partiendo del salario base de cotización mensual mínimo para el año 2020 establecido por la Comisión Nacional de Salarios Mínimos; de esa base se fue incrementando en 0.05 veces el salario mínimo hasta llegar a 12.50 veces, lo que equivale a veinticinco unidades de medida y actualización (UMA), que es el salario máximo con el que un trabajador puede cotizar.

Para cada uno de los 239 niveles de ingreso mensual, se estimó la pensión mensual por vejez (65 años de edad), considerando distintas semanas de cotización, partiendo del número mínimo de semanas cotizadas que la Ley del Seguro Social determina para tener derecho a una pensión por vejez: mil semanas, incrementando el número de semanas en 2.5 años hasta llegar a las semanas que cotizaría una persona que inició a laborar a los 18 años de edad, hasta llegar a la edad pensionaria por vejez: 65 años.

La fórmula utilizada para determinar el monto estimado de la pensión y la tasa de reemplazo para los distintos supuestos fue la que ofrece la calculadora de la Consar en su página web,1 y cuya metodología también puede consultarse en el propio organismo.2

Marco referencial

La transición demográfica en México

El envejecimiento de la población es el proceso mediante el cual la baja fecundidad y la disminución de la mortalidad dan lugar a cambios en la estructura por edades de la población, en la que las personas mayores constituyen una proporción cada vez mayor del total (Spijker, 2022). Es un acontecimiento previsible y esperado, sin embargo, su estudio no se ha desarrollado hasta años muy recientes quizá por la dificultad de las ciencias sociales en su reflexión sobre los cambios demográficos en las sociedades, como lo señala Pérez Ortiz (2004), quien propone utilizar una expresión más comprensiva como la de “sociedad envejecida” para reivindicar la importancia del envejecimiento de la población y poner de relieve que de todas las transformaciones estructurales que se están sucediendo, el envejecimiento es una más; considera que desde el punto de vista económico, el envejecimiento demográfico se traduce en el “estrechamiento de una población activa que debe soportar la dependencia económica de un número creciente de ancianos”.

La transición demográfica es el “cambio que experimentan las poblaciones de altas tasas de natalidad y mortalidad a bajas tasas de natalidad y mortalidad” (INEC, 2023), fenómeno que ha dado lugar a una sociedad más envejecida.

Las personas mayores de 60 años constituyen el grupo de población de más rápido crecimiento en América Latina, aunque tal proporción es todavía reducida en comparación con los países más desarrollados; sin embargo, la mortalidad en la región ha venido disminuyendo y es sustancialmente baja, y la esperanza de vida a los 60 años es de casi 20 años, mientras que las reducciones de fecundidad tienden a seguir las reducciones de mortalidad (Bravo, 2000)

El proceso de envejecimiento en México está siendo estudiado con mayor énfasis dada la profunda transición demográfica. Se ha reducido la tasa de crecimiento a uno por ciento anual, y ha incrementado la esperanza de vida de la población. De acuerdo con la Secretaría de Medio Ambiente y Recursos Naturales (Semarnat),3 la cantidad de población menor de 15 y mayor de 64 años entre población en edad laboral (entre 15 y 64 años) alcanzará su valor más bajo entre los años 2000 y 2025 y posteriormente se volverá a incrementar por la acumulación de adultos mayores, ya no por población joven. En la imagen 1 se muestra el comportamiento de la pirámide por rangos de edad.

Fuente: Elaboración propia con datos de Semarnat: <https://apps1.semarnat.gob.mx:8443/dgeia/informe_resumen14/01_poblacion/1_1.html>.

Imagen 1 Pirámides por rangos de edad

En el análisis realizado por Román Sánchez et al. (2019) se señala que México se encuentra en la última fase de la transición demográfica, la cual se completará en aproximadamente tres décadas. En la imagen 2 puede observarse el índice de envejecimiento, es decir, el número de personas mayores de 60 años por cada cien niños y jóvenes conforme a los datos del Inegi (2024).

Fuente: Elaboración propia con datos del Inegi: <https://www.inegi.org.mx/temas/estructura/>.

Imagen 2 Índice de envejecimiento: número de personas mayores de 60 años por cada 100 niños y jóvenes

La Encuesta Nacional de la Dinámica Demográfica del Instituto Nacional de Estadística y Geografía 2018 indica que residen alrededor de 15.4 millones de personas de 60 años o más, de las cuales 1.7 millones viven solas, de esto 4 de cada 10 personas de 60 años o más que viven solas, es decir, 41.4 por ciento son económicamente activas; mientras 7 de cada 10, o sea 69.4 porciento de personas adultas mayores viven solas y presentan algún tipo de discapacidad o limitación (Baldenebro Arredondo, 2020).

En cuanto a la acción pública ante el envejecimiento, de acuerdo con Gutiérrez Cuéllar (2019), se recurre en la mayoría de los casos a dos perspectivas de formulación, por un lado, las políticas de tipo asistencial, y por el otro, las políticas con enfoque de derechos. Este último abordaje es sobre el que versa la presente investigación, ya que las pensiones por vejez son una de las protecciones otorgadas en la Ley del Seguro Social dentro del régimen obligatorio del Seguro Social, siempre y cuando cumplan los requisitos establecidos en la propia ley, por lo que a continuación se revisan los efectos del envejecimiento en el sistema de pensiones en México.

Envejecimiento y su relación con el sistema de pensiones en México

Carmelo Mesa Lago señala que el envejecimiento es positivo porque alarga la vida humana, pero tiene efectos adversos en los sistemas de seguridad social pues a medida que aumenta la esperanza de vida se cobran pensiones durante más años, lo que aumenta el costo del sistema (Mesa Lago, 2021), sin perder de vista que además el pensionado y sus beneficiarios tienen derecho a las prestaciones de salud que contempla la seguridad social, lo cual también implica costos.

El incremento de la esperanza de vida con la consecuencia de más años de pensión y con mayores necesidades de atención médica, junto con la disminución del índice de natalidad, hacen insostenible el esquema pensionario de beneficios definidos que se fundamentaba en la financiación de los pensionados por los trabajadores en activo, pasando a un esquema de contribuciones definidas basado en el capital privado, en donde las pensiones se financian con el ahorro individual generado a lo largo de la vida laboral del trabajador, adoptado en Latinoamérica en Chile, El Salvador, Perú, República Dominicana y México.

La Organización Internacional para el Trabajo define la pensión como: “una prestación periódica que sustituye a los ingresos laborales” (OIT, 2023). En México, un trabajador inscrito en el régimen obligatorio del Seguro Social está protegido por distintos tipos de pensión: por riesgo de trabajo, por invalidez, por viudez, por orfandad, por ascendencia, por retiro, por cesantía en edad avanzada, por vejez; los supuestos de aplicación son distintos y se deben cumplir ciertos requisitos. Este estudio se realiza únicamente sobre las pensiones por vejez, que son una prestación contributiva basada en las cotizaciones del asegurado y su patrón. “Dados los altos niveles de informalidad y precariedad del empleo en México, así como la limitada capacidad de ahorro de segmentos importantes de la población, organismos internacionales recomiendan orientar los esfuerzos de la política pública hacia el desarrollo, extensión y consolidación de los programas no contributivos de pensiones” (Sánchez Aguilera y Rodríguez, 2020).

Respecto a la consideración de los autores recién mencionados, se pierde de vista que las pensiones no contributivas no otorgan acceso a la seguridad social, por lo que faltaría contemplar el acceso a la salud tanto del adulto mayor como de sus beneficiarios, lo que sí se cumple con las pensiones contributivas, además que de acuerdo con la investigación realizada por los mismos autores, “la reforma al sistema de pensiones que permitió ampliar la cobertura del programa por recomendación de las Naciones Unidas -2007-, con el objetivo de cubrir a la población excluida de los mecanismos formales de ahorro para la vejez, sigue sin garantizar la protección contra el riesgo de vulnerabilidad que corren los adultos mayores” (Sánchez Aguilera y Rodríguez, 2020).

Lo que se pretende es no denostar la importancia de las pensiones no contributivas, sino subrayar la relevancia de las pensiones contributivas pues permitirían “Protección a los medios de subsistencia: mediante el otorgamiento de pensiones de diversa índole, pagos periódicos garantizados por el Estado y vitalicios, en la mayoría de los casos, y atención a la salud en los tres niveles: general, especialidad y alta especialidad, mediante las prestaciones médicas, quirúrgicas, farmacéuticas, hospitalarias y de rehabilitación de cualquier enfermedad” (Mendizábal Bermúdez, 2019).

De acuerdo con Medina Gómez y López (2019), para la población que no tiene acceso a la seguridad social se establece un sistema de protección social en salud financiado por impuestos y cuotas de recuperación que ofrece algunos servicios sanitarios, definiendo trabajadores de “primera” y de “segunda” clase debido a la falta de un régimen de seguridad social real que integre los diferentes mercados laborales.

Una pensión por vejez (pensión contributiva) permitirá a los adultos mayores garantizar un monto de ingreso vitalicio, así como el acceso a los servicios médicos que ofrece la seguridad social tanto para el pensionado como para sus beneficiarios; el objetivo de los seguros de retiro, cesantía en edad avanzada y vejez es que el trabajador, como pensionado, reciba un ingreso para su manutención.

En México, el esquema de pensión por vejez cambió radicalmente con la publicación en el Diario Oficial de la Federación el 21 de diciembre de 1995 de la nueva Ley del Seguro Social, que modifica a partir del inicio de su vigencia, el 1 de julio de 1997, el sistema de pensiones por beneficios definidos por un sistema de pensiones de contribuciones definidas, en donde la cuantía de la pensión no sería cubierta por el Instituto Mexicano del Seguro Social, sino por el monto que el trabajador tenga en su administradora de fondos para el retiro (afore) al llegar a la edad pensionaria y cumplir ciertos requisitos.

El envejecimiento de la población tiene consecuencias en todos los sectores de la sociedad, el ámbito de pensiones no es la excepción, siendo un tema relevante ya que se trata de los medios de subsistencia que los adultos mayores tendrán al llegar a dicha etapa. No sólo en México, sino a nivel mundial, el efecto del envejecimiento de la población ha sido migrar de un esquema de pensiones de beneficios definidos a uno de pensiones de contribuciones definidas, en donde la pensión de cada individuo es financiada por el ahorro que se va generando a lo largo de su vida laboral.

Modelos pensionarios. De un modelo de beneficios definidos a una pensión de contribuciones definidas

Se ha subrayado la importancia de estudiar las pensiones ante el envejecimiento poblacional en México; asimismo, se ha comentado que por insostenibilidad del esquema pensionario de beneficios definidos donde la población económicamente activa financiaba las pensiones, derivado de la inversión de la pirámide poblacional se migra a uno de contribuciones definidas donde se libera de la presión del costo de las pensiones a la población activa y, en su lugar, la pensión de cada trabajador será costeada por el ahorro que el propio trabajador, gracias a sí mismo, a su patrón y en ciertos casos al Estado, vaya generando a lo largo de su vida laboral. Sin embargo, este cambio precarizó las pensiones, teniéndose un efecto hasta 2020 ya que, gracias a la irretroactividad de la ley, los trabajadores que estuvieron cotizando antes del inicio de la vigencia del nuevo esquema pueden pensionarse con el anterior de beneficios definidos.

En México, el sistema de pensión de beneficios definidos estuvo contenido en la Ley del Seguro Social del año 1973, cambiando a contribuciones definidas y la creación de las administradoras de fondos para el retiro a partir del 1 de julio de 1997; este nuevo esquema toma la esencia del sistema chileno que tiene un componente contributivo obligatorio como principal forma de constitución de la pensión, complementado con ahorro voluntario, pero que incorporó el pilar solidario con financiamiento fiscal (Cifuente Lillo, 2021).

El efecto del cambio de pensiones de beneficios definidos a contribuciones definidas no se generó inmediatamente, puesto que por la garantía constitucional de irretroactividad de la ley, aquellos trabajadores que estuvieron registrados como tales antes del 1 de julio de 1997 (conocidos como “generación en transición”) tienen el derecho de elegir con cuál de las dos leyes se determina su pensión, siendo más conveniente la pensión por Ley 73 (beneficios definidos), pues la tasa de reemplazo (monto de la pensión en relación con el último sueldo) podía ser de hasta el 100 por ciento, mientras que con el nuevo esquema de contribuciones definidas en el que la pensión de cada trabajador se determina con base en lo ahorrado a lo largo de su vida laboral en la administradora de fondos para el retiro, se alcanza una tasa de reemplazo promedio del 30 por ciento.

Cada año son menos las personas que llegan a los 65 años y pertenecen a la generación en transición -es decir, aquellos trabajadores que iniciaron a cotizar antes del 1 de julio de 1997, y por lo tanto pueden optar por pensionarse con la Ley 73-; la consecuencia adversa en el monto de las pensiones por vejez de la Ley 97 afectaría cada vez a más trabajadores que no pertenecen a la generación en transición. Por ello, en 2020, luego de veintitrés años de inicio de su vigencia, fue imperativo reformar la Ley del Seguro Social para mitigar el efecto del esquema de contribuciones definidas en las pensiones.

El objetivo de la reforma de 2020 fue incrementar el monto de las pensiones. Si bien no regresa al sistema de beneficios definidos por su inviabilidad financiera, busca generar una mejor tasa de reemplazo a través de tres ejes:

Aumento del ahorro para el retiro, del 6.5 por ciento pasa al 15 por ciento.

Este aumento es paulatino a partir del año 2023 y a cargo del patrón o del Estado, dependiendo del monto del salario base del trabajador. Al incrementar el ahorro, se espera aumentar la cuantía de la pensión.

Reducción del número de semanas cotizadas requeridas para poder solicitar una pensión.

De 1,250 a 1,000 semanas, y por disposiciones transitorias, en el año 2021 sólo se requerían 750 semanas para tener derecho a pensión, incrementándose 25 cada año hasta llegar, en 10 años, a las 1,000 semanas requeridas establecidas por ley. Al reducir el número de semanas cotizadas para tener derecho a una pensión, se espera que más trabajadores alcancen las semanas necesarias.

Monto de pensión mínima garantizada dependiendo de semanas de cotización, salario base de cotización y edad.

Aplica cuando el Estado interviene para aportar los recursos necesarios, complementarios a ahorro en la afore cuando éstos no son suficientes para otorgar al pensionado un monto mínimo de pensión. La pensión garantizada pasó de ser una pensión mínima garantizada con monto único equivalente a un salario mínimo general vigente en 1997 del Distrito Federal (hoy Ciudad de México) actualizado conforme a la inflación, a ser una cantidad que depende de tres factores: 1) semanas cotizadas, 2) edad de retiro (60 a 65 años), y 3) salario base de cotización, que permitirá a los sueldos más bajos tener una tasa de reemplazo mayor.

Damián (2016) señala que el sistema pensionario de beneficios definidos (Ley 73) es mucho más elevado que el de contribuciones definidas, lo cual es reconocido por la Organización para la Cooperación y Desarrollo Económicos (OCDE, 2015), que indica que el nivel de contribución necesario para alcanzar una tasa de reemplazo del 50 por ciento con una probabilidad del 75 al 90 por ciento contribuyendo cuarenta años, debe ser alrededor del 13 al 18 por ciento, mientras que el porcentaje de contribución es del 6.5 por ciento, elevado al 15 por ciento con la reforma de 2020.

En la tabla 1 se muestra una comparación de las principales características del sistema de pensiones por vejez de acuerdo con la ley anterior, que data del año 1973 y por ello se conoce como “Ley 73”, la “Ley 97”, conocida así por iniciar su vigencia el 1 de julio de 1997, y la misma Ley 97 luego de la reforma de 2020.

Tabla 1 Comparación Ley 73 - Ley 97

| Ley 73 | Ley 97 | Reforma de 2020 | |

|---|---|---|---|

| Sistema de pensión | Beneficios definidos | Contribuciones definidas | Contribuciones definidas |

| Número de semanas cotizadas mínimas para tener derecho a pensión | 500 | 1,250 | 1,000 |

| Quién paga la pensión | Instituto Mexicano del Seguro Social | Monto ahorrado en la afore del trabajador | Monto ahorrado en la afore del trabajador |

| Edad pensionaria (por vejez) | 65 años | 65 años | 65 años |

| Determinación de la pensión | Depende de los últimos 5 años de salario y el número de semanas cotizadas | Depende del ahorro en la afore a la fecha de otorgamiento de la pensión (alrededor del 30% del salario del trabajador o pensión mínima garantizada) | Depende del ahorro en la afore a la fecha de otorgamiento de la pensión (alrededor del 40% del salario del trabajador o pensión mínima garantizada) |

| Aportación tripartita para la pensión por retiro, cesantía en edad avanzada y vejez | La aportación se hacía en conjunto con el seguro de invalidez y muerte por lo que no es comparable el porcentaje: 8.075% | 6.5% | 15% |

Fuente: Elaboración propia.

Determinación de la tasa de reemplazo de pensión por vejez de la Ley del Seguro Social luego de la reforma de 2020

La reforma a la Ley del Seguro Social en materia de pensiones busca, por un lado, que más trabajadores tengan derecho a una pensión al reducir el número de semanas cotizadas necesarias para acceder a ella, y por otro, que el monto de las pensiones sea mayor al incrementar el ahorro para este fin, o en su defecto, si el monto ahorrado no es suficiente para otorgar una pensión el Estado intervenga garantizando una pensión mínima.

Para verificar si la reforma en materia de pensiones logra su objetivo e incrementará la tasa de reemplazo de las pensiones, se realizó lo siguiente:

Se hizo uso de la calculadora de ahorro y retiro para trabajadores que cotizan el Instituto Mexicano del Seguro Social (IMSS) publicada por la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar, 2023).

Se estimó el monto de la pensión por vejez que a los 65 años obtendrían los trabajadores bajo los siguientes supuestos:

Vida laboral de 25, 28, 31, 34, 37, 40, 43 y 47 años de trabajo; la calculadora considera 80 por ciento de semanas cotizadas sobre la vida laboral (total, ocho supuestos).

Monto mensual percibido vigente en el año 2023: salario base de cotización mínimo incrementado 304 pesos mensuales hasta llegar al salario base de cotización máximo (total, 239 supuestos).

En total se determinaron 1,912 montos de pensión (239 montos de ingreso mensual para ocho distintos supuestos de vida laboral).

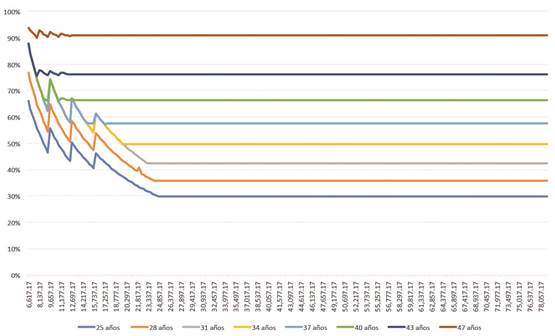

En la gráfica 1 se muestran los resultados para los 1,912 supuestos estimados, encontrando lo siguiente:

A mayor número de años cotizados, la tasa de reemplazo es mayor. Del 91 al 94 por ciento para un trabajador que labora 47 años, mientras que del 30 al 66 por ciento para un trabajador que labora 25 años. Esto se explica puesto que a más años de cotización, mayor ahorro en la afore.

La relación entre la tasa de reemplazo y el salario es inversa: los salarios más bajos presentan una mayor tasa de reemplazo, reduciéndose al incrementar el salario.

El esquema de pensiones de contribuciones definidas presenta un fuerte vínculo entre contribuciones y beneficios, aunque luego de la reforma de 2020 favorece a trabajadores con ingresos menores al garantizar una pensión mínima que eleva el monto de la tasa de reemplazo de la pensión (gráfica 1).

La reducción de porcentaje de tasa de reemplazo en relación con el incremento del salario se detiene en todos los casos cuando alcanza ciertas veces el salario mínimo, dependiendo el número de años cotizados: 1.82 veces salario para 47 años laborados, a 3.85 veces salario para 25 años laborados, tal como se muestra en la tabla 1:

Tabla 1 Veces de salario mínimo a partir de la cual la tasa de reemplazo permanece constante, aunque incremente el salario, para distintos supuestos de años laborados

Años laborados 25 28 31 34 37 40 43 47 Veces de salario mínimo 3.85 3.75 3.7 3.12 2.78 2.06 1.87 1.82 Ingreso 24,249.17 23641.17 23,337.17 19,689.17 17,561.17 13,001.17 11,785.17 11,481.17 Tasa de reemplazo (%) 30 36 42 50 58 66 76 91 Fuente: Elaboración propia.

En la gráfica 2 se presenta una comparación de la tasa de reemplazo estimada a tres distintos niveles de ingreso por años laborales; como se puede observar, para 25 años laborales la tasa de reemplazo es menor que para el resto que acumula más años de cotización. Para 25 años laborados el monto del salario cotizado tiene una incidencia grande en el porcentaje de tasa de reemplazo: 30 por ciento para salario mínimo, 66 por ciento para salario máximo y 48 por ciento para el salario promedio de registro de los trabajadores en 2022.

Fuente: Elaboración propia.

Gráfica 2 Comparación tasa de reemplazo - pensión de salario base de cotización mínimo, salario base de cotización máximo y salario promedio en México en el año 2022 para distintos supuestos de años laborados

Mientras más aumenta el número de años cotizados, la tasa entre los porcentajes de la tasa de reemplazo se reduce: para un trabajador con 47 años laborados la tasa de reemplazo para salario mínimo es de 90 por ciento, para salario máximo de 94 por ciento y para salario promedio 91 por ciento.

Tabla 2 Comparación tasa de reemplazo - pensión de salario base de cotización mínimo, salario base de cotización máximo y salario promedio en México en el año 2023 para distintos supuestos de años laborados

| Salario base de cotización mensual | Años laborales | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 25 | 28 | 31 | 34 | 37 | 40 | 43 | 47 | ||

| Mínimo | 6,617.17 | 30% | 36% | 42% | 50% | 57% | 66% | 76% | 90% |

| Máximo | 78,842.40 | 66% | 77% | 88% | 88% | 88% | 88% | 88% | 94% |

| Promedio en México | 13,305.17 | 48% | 56% | 64% | 64% | 64% | 66% | 76% | 91% |

Fuente: Elaboración propia.

Conclusiones y recomendaciones

Los resultados de esta investigación son coincidentes con lo que Sandoval (2019) refiere de Arza, Di Costa y Mesa Lago:

El modelo proporcional de distribución de recursos sí establece cierto vínculo entre contribuciones y beneficios, aunque no de manera estricta. Las contribuciones y beneficios se basan en los ingresos; sin embargo, las autoridades determinan distintos niveles de beneficios. Este modelo no genera una distribución tan progresiva como el modelo plano, pero aún produce cierta distribución intrageneracional, en especial por el tope a las jubilaciones más altas y porque los que menos aportaron tienen asegurada una pensión mínima. Este tipo de modelo ha sido el más comúnmente adoptado en los sistemas públicos de reparto y suele estar guiado en parte por los principios de equivalencia y solidaridad (Arza, 2006; Di Costa, 2014).

El modelo actuarial de distribución de recursos establece un fuerte vínculo entre contribuciones y beneficios. Es el que comúnmente se ha adoptado en los esquemas privados de capitalización individual y está fuertemente guiado por el principio de equivalencia (Mesa Lago, 2005). (Principios distributivos y pensiones no contributivas en Argentina, 2019).

Se concluye que la reforma de 2020 al sistema de pensiones contributivas tiene un efecto positivo para los trabajadores, pues permitirá a los adultos mayores una mejor pensión por vejez, lo que se verifica en los 239 casos analizados, en los cuales la tasa de reemplazo es mayor con la reforma que antes de ésta.

Sin embargo, el financiamiento del incremento de la tasa de reemplazo en los casos de pensión mínima garantizada supone una presión financiera para el Estado, ya que éste es quien aportará lo necesario para garantizar la pensión mínima ante el hecho de que el ahorro en la afore del trabajador no sea suficiente. Tal presión financiera para el Estado no se cuantifica en este documento, se propone como una futura línea de investigación.

Por otro lado, un efecto negativo de la reforma puede ser el aumento de la informalidad laboral derivado del incremento del costo del trabajo formal a cargo del patrón, lo que puede ser un motivo para que el patrón incumpla con su obligación de asegurar a sus trabajadores, por lo que también se sugiere como futura línea de investigación.

Los ejes de la reforma de 2020 que inciden positivamente en el incremento de la tasa de reemplazo son:

Incremento del ahorro destinado a las pensiones pasando del 6.5 al 15 por ciento

Con el incremento al ahorro se aumenta el monto de la pensión que recibirán los trabajadores al llegar a la edad pensionaria. Este incremento es a cargo de los patrones en el caso de los trabajadores con ingresos superiores a cuatro unidades de medida y actualización, del Estado para trabajadores que coticen con salario mínimo, y de participación conjunta gradual entre el Estado y el trabajador para quienes coticen con entre un salario mínimo y cuatro unidades de medida y actualización.

Cabe señalar que en 2022 el salario base de cotización promedio a nivel nacional fue de 5.05 veces la UMA (2.8 veces el salario mínimo), caso en el que la carga del incremento de las cotizaciones al ahorro para la pensión sería totalmente a cargo del patrón.

El incremento del costo mencionado inició en 2023, y seguirá paulatinamente durante ocho años hasta llegar al 15 por ciento de aportaciones para el ahorro en el año 2030, si bien esta alza gradual ayuda a la asimilación del incremento, representa una carga adicional para el patrón y en algunos casos para el Estado. Este incremento permitirá aumentar la tasa de reemplazo, pero supone el riesgo de que al elevarse el costo del trabajo formal, se acreciente también la informalidad laboral, en México, que para el primer trimestre de 2024 alcanzó la tasa más alta en el estado de Oaxaca, con 81.1 por ciento (Encuesta Nacional de Ocupación y Empleo, Inegi, 2024), esto es, sólo dos de cada diez trabajadores en esa entidad federativa tienen acceso a la seguridad social, y por lo tanto sólo ellos podrán aspirar a una pensión, aunque sea la mínima garantizada, si es que alcanzan a cotizar 1,000 semanas al llegar a los 65 años.

Disminución de semanas necesarias para tener derecho a una pensión

Con la reducción de las semanas cotizadas necesarias para tener pensión se permite que más personas accedan a una al llegar a la edad pensionaria, aunque sea la mínima garantizada. Se reduce de 1,250 a 1,000 semanas. Por artículos transitorios se permite que se puedan pensionar los trabajadores que en 2021 llegaran a la edad pensionaria con 750 semanas cotizadas, para 2022 se pedirían 775 y así sucesivamente incrementar 25 cada año hasta llegar a las 1,000 semanas mínimas establecidas en ley.

La disminución de semanas cotizadas es un paliativo ante la inminente cantidad de trabajadores que llegarían a la edad pensionaria en 2021 y no contarían con las semanas mínimas para tener derecho a una pensión por haber trabajado parte de su vida en la informalidad, por ello es imperativo generar las condiciones para que aumente el número de empleos formales en México que posibiliten que la totalidad de los trabajadores coticen al seguro social durante su vida laboral, de tal forma que cuando lleguen a la edad requerida hayan acumulado el número de semanas necesarias para tener pensión.

Si bien de acuerdo con el IMSS (2022) más del 94 por ciento de los trabajadores pensionados a partir de la reforma de 2020 no hubieran alcanzado una pensión por tener menos de las semanas cotizadas requeridas, esta medida para que más personas accedan a una pensión -por lo menos a la mínima garantizada- debe ser acompañada de procuración de creación de trabajo decente, que es uno de los objetivos de la agenda 2030. En México debe ser a través de la generación de crecimiento económico y de la aplicación y verificación del cumplimiento de la ley para el combate a la informalidad laboral, pues como se comentó anteriormente, es un grave problema en México que podría empeorar por el incremento del costo de las cuotas patronales a la seguridad social, toda vez que el 99 por ciento de las empresas en México son pequeñas y medianas, y es donde se concentra el mayor número de empleos informales.

La informalidad laboral impide que personas que han trabajado incluso más de 1,000 semanas, que es lo que pide la ley, tengan acceso a una pensión porque nunca estuvieron cotizando en la formalidad o bien no estuvieron cotizando lo suficiente en la formalidad, adicional a la tasa de desocupación aunque ésta ha disminuido llegando a un 2.7 por ciento de la población económicamente activa en junio de 2024 (Inegi, 2024).

Distintos montos de pensión mínima garantizada

En lugar de una pensión garantizada equivalente a un salario mínimo, se establecen varios montos de pensión que dependen de tres factores: salario base de cotización durante la vida laboral, número de semanas cotizadas y edad pensionaria, lo que permitirá una mayor tasa de reemplazo sobre todo a trabajadores con cotizaciones bajas durante su vida laboral.

La pensión garantizada incrementa la tasa de reemplazo de los trabajadores con salarios más bajos. La reforma de pensiones del año 2020 permite elevar la tasa de reemplazo de la pensión por vejez, sobre todo de las personas con ingresos más bajos (hasta cuatro veces la unidad de medida y actualización), pero conlleva un incremento en el costo del trabajo formal, mientras que se tendría una tasa de reemplazo más baja para los trabajadores que perciban más de cuatro UMA.

El incremento al costo del trabajo formal podría generar un incremento de la informalidad laboral en México, por lo que se sugiere como futura línea de investigación evaluar el efecto de la reforma en la informalidad laboral y en el subregistro del salario de los trabajadores, ya que como se revisó, los patrones que registren a sus trabajadores con un salario cercano al mínimo absorberán menor costo del incremento de las aportaciones al ahorro, siendo éstas soportadas en parte por el Estado.

Se recomienda impulsar el ahorro voluntario y complementario, sobre todo de aquellas personas que perciben más de cuatro UMA de salario, buscando tener una pensión superior a la garantizada. Se sugiere también hacer uso de la calculadora de pensiones de la Consar para que cada trabajador pueda estimar su pensión de acuerdo con sus propias características y así decidir formas de ahorro voluntario, ya sea a través de la afore o de otros instrumentos de inversión.

Por último, hay trabajadores autónomos, es decir, personas que se autoemplean y por lo tanto no prestan sus servicios de manera subordinada a una patrón que los incorpore a la seguridad social, quienes también llegarán eventualmente a la vejez y requerirán un medio económico de subsistencia, a ellos se recomienda se incorporen a la seguridad social de manera voluntaria de tal manera que estén protegidos por los cinco seguros del régimen obligatorio del seguro social, incluido el derecho a una pensión por vejez.

La reforma de 2020 en materia de pensiones permite una mejora en la tasa de reemplazo de las pensiones, sin embargo, queda pendiente atacar dos problemas que ocasionan las pensiones bajas: el alto nivel de informalidad laboral en México y el subregistro del salario de los trabajadores, es decir, cuando los patrones los tienen inscritos en el régimen obligatorio del seguro social con un salario inferior al real.