nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El presupuesto público es uno de los instrumentos de finanzas públicas más importantes del Estado. A través de él, los gobiernos establecen el tipo, monto y financiamiento del gasto previsto para un año fiscal y materializan el compromiso político y social con la población (Casar y Hernández, 2000; Cooper y Guzmán, 2003).

Por su parte, los presupuestos orientados a resultados constituyen un mecanismo de modernización de la administración pública, que busca la eficacia, eficiencia, responsabilidad y obtención de resultados en la gestión fiscal del Estado, sin descuidar la orientación ciudadana, la rendición de cuentas y la transparencia financiera (Arellano, 2004b; Giménez, et al., 2002; Petrei, 1997; Sharp, 2003).

Bajo esas premisas, el interés por las reformas presupuestales orientadas al desempeño coincidió con la incorporación de la perspectiva de género en el análisis y elaboración del presupuesto público en diferentes países (Budlender, 2002; Sharp, 2003). Esta iniciativa tuvo por objetivo analizar el diseño y ejecución del gasto público para determinar sus efectos en las oportunidades sociales y económicas de la población masculina y femenina. En este sentido, se observa una sinergia con los presupuestos por desempeño, pues ambos promueven una asignación eficiente y eficaz de los recursos públicos, con orientación a la obtención y medición de sus resultados e impactos (Sharp, 2003).

Sin embargo, en la práctica se observan dificultades para hacer operativo un presupuesto por resultados que incluya la categoría de género. Esta problemática se percibe con mayor frecuencia en países latinoamericanos donde la mayoría de los procesos presupuestales se rigen por objetivos de política económica. Diversos estudios demuestran las limitaciones operativas y conceptuales para institucionalizar la perspectiva de género en los programas y políticas públicas en América Latina, ya que su categorización depende de las percepciones culturales del contexto, las cuales pueden modificar los criterios de distribución del gasto público y generar presupuestos etiquetados o neutrales al género (Hofbauer y Vinay, 2002; Pérez y Martínez, 2003; Sharp, 2003).

¿Cuál es el marco teórico que rige a los presupuestos orientados al resultado?, ¿cómo se vinculan éstos con los presupuestos de género?, ¿cuáles son las dificultades que enfrenta el género para ser incluido en el presupuesto público?, ¿cuáles son los antecedentes prácticos, legales y metodológicos de los presupuestos públicos con perspectiva de género?, ¿qué alcances y limitaciones tienen los presupuestos con visión de género en México? Este trabajo ofrece una revisión teórica y analítica que responde estas preguntas de investigación.

Se inicia con una categorización del presupuesto público como instrumento de finanzas públicas y su relación con los objetivos del Estado. Después se revisan los enfoques teóricos de la nueva gestión pública que enmarcan al presupuesto público como un instrumento de modernización administrativa. Posteriormente se describe el marco teórico conceptual de los presupuestos por resultados como instrumento de gestión pública y se resaltan los elementos que los vinculan con los presupuestos con perspectiva de género.

Después se discute el género como categoría de análisis y perspectiva en el presupuesto público, previo a la descripción de las experiencias más significativas de diseño e instrumentación de presupuestos públicos con enfoque de género en el ámbito internacional y nacional. Finalmente, se describen los antecedentes de la institucionalización del género en los presupuestos públicos en México y se evalúan sus avances a partir de sus técnicas de diseño e implementación.

El presupuesto como instrumento de finanzas públicas

El presupuesto público es un instrumento de finanzas públicas que tradicionalmente se estudia desde su perspectiva económica, la cual se centra en el uso y análisis de técnicas financieras que satisfagan las necesidades públicas. Desde este punto de vista, se trata de un ciclo que inicia con la captación de recursos que transforma en ingresos y finaliza con la entrega de bienes o servicios orientados a los fines estatales (Casar y Hernández, 2000; Petrei, 1997).

Sin embargo, las finanzas públicas contribuyen al logro de los objetivos del Estado de Derecho al cumplir diferentes funciones:

a) Maximización del bienestar: el modelo ideal de la actividad financiera del Estado es aquél que genera valor agregado a través de la eficacia y eficiencia de los recursos, a la par de velar por una distribución equitativa del gasto público y prevenir la aparición o ampliación de brechas de desigualdad social (De Haro et al., 2004).

b) Vigilancia, garantía y corrección: considera las labores del Estado en un contexto de economía de mercado que funciona con marcos normativos claros y eficientes de vigilancia. Las finanzas públicas en esta función contribuyen a la corrección de las fallas del mercado para que éstas no afecten el funcionamiento social ni la capacidad estatal de recaudación (Aguilar, 2009).

c) Estabilización política e institucional: desde esta perspectiva, unas finanzas públicas sanas e incluyentes disminuyen las tasas de inflación, incentivan la inversión, propician la legitimidad y crean un clima de confianza política y estabilidad social (Guerrero y Madrid, 2003).

d) Desarrollo económico y social. Las finanzas estatales contribuyen al logro del desarrollo social y económico. En esta función se integran los conocimientos y objetivos de las anteriores funciones y se ubican los fines de buena gerencia, igualdad, equidad y justicia distributiva, y dentro de las finanzas públicas, el presupuesto con esta perspectiva (Chapoy, 2003; Marúm-Espinosa, 2013).

Así, el presupuesto público no es sólo un método contable con que el gobierno organiza y planea su gasto, sino que es la manifestación financiera de las políticas, estrategias, acciones y prioridades públicas que llevarán al logro de objetivos comprometidos en sus sistemas de planeación del desarrollo, en los tratados y convenios internacionales, y en los acuerdos entre sociedad y gobierno que aseguran la gobernanza (Marúm-Espinosa, 2013).

Sin embargo, la tendencia a analizar el presupuesto público desde el punto de vista exclusivamente económico genera como resultado presupuestos públicos neutrales y sin perspectiva integral de impactos diferenciados por grupos de población, género o necesidades públicas.

En el contexto de reformas y modernización de la gestión financiera del Estado, la introducción de un presupuesto orientado al resultado pareciera resolver estas deficiencias al involucrar dos elementos esenciales (Sharp, 2003: 36): el primero, es la incorporación de información, que mide lo que los gobiernos locales hacen y los impactos de la política previstos dentro de las distintas etapas del ciclo presupuestario. El segundo se refiere al empleo de esa información en la toma de decisiones presupuestarias para alinear mejor las decisiones del gasto con las prioridades del gobierno y el desempeño previsto.

Los defensores de esta propuesta afirman que el diseño, ejercicio y evaluación del presupuesto gubernamental, “deben considerarse como una actividad que corte transversalmente a todos los niveles y órdenes de gobierno, así como a todos los programas y acciones públicas” (Marúm-Espinosa, 2013: 2). Dicha perspectiva también contribuye a la equidad, ya que implica identificar las necesidades e impactos diferenciados que el ejercicio del gasto público tienen en hombres y mujeres.

Sin embargo, este escenario requiere articular tres aspectos que tradicionalmente se estudian por separado y cuentan cada una con su propio marco teórico y metodológico: modernización de la gestión financiera y administrativa del Estado, categoría de género y presupuestos orientados al desempeño.

La nueva gestión pública

El término nueva gestión pública (NGP) se usa para definir el conjunto de transformaciones en las administraciones públicas a partir de la segunda mitad del siglo XX. La percepción de un Estado en crisis e ineficiente fue el detonante de este planteamiento, dirigido por una sociedad crítica e informada que percibió al Estado como una inmensa maquinaria burocrática que ostentaba poder absoluto sin dar resultados. De esa forma, el objetivo fue desmantelar las antiguas instituciones del Estado para alinearlas con nuevos valores (Bertucci, 2005).

En la literatura sobre el tema, el concepto y aplicación de la nueva gestión pública se centra en dos tendencias discursivas. La primera, integra la teoría de las organizaciones, los enfoques de administración pública y el movimiento gerencial. La segunda, combina los enfoques económicos con la modernización administrativa para maximizar los beneficios de los recursos públicos sin sacrificar la innovación estatal y la gobernanza (Tabla 1).

Tabla 1 Enfoques de estudio de la nueva gestión pública (NGP)

Fuente: elaboración propia a partir de Arellano, 2004b; Barzelay, 2003; Bertucci, 2005; Campero, 2006; De Haro, et al., 2004; Gore, 1993; Hood y Jackson, 1997; Osborne y Gaebler, 1992; Prats i Catalá, 1999; Ramírez y Ramírez, 2004 y Schröeder, 2004.

En este trabajo se hará mayor referencia al segundo grupo de teorías, en las que la nueva gestión pública se concibe como una “caja de herramientas administrativas” que “combina las teorías económicas con las lecciones prácticas de la gerencia de negocios” (Campero, 2006: 18).

En la práctica, todas las posturas se complementan y adaptan para definir los mecanismos de modernización del Estado, tal como lo explica Isabel María García Sánchez:

La nueva gestión pública persigue la creación de una administración eficiente y eficaz, es decir, una administración que satisfaga las necesidades reales de los ciudadanos al menor coste posible, favoreciendo para ello la introducción de mecanismos de competencia que permitan la elección de los usuarios y a su vez promuevan el desarrollo de servicios de mayor calidad. Todo ello rodeado de sistemas de control que otorguen una plena transparencia de los procesos, planes y resultados, para que por un lado, perfeccionen el sistema de elección, y, por otro, favorezcan la participación ciudadana (García, 2007: 37).

Para conseguir esas características, Campero identifica las siguientes oportunidades de mejora: servicio al ciudadano, autonomía operativa de los gerentes, medición del desempeño, transparencia, rendición de cuentas y eficiencia en el gasto (Campero, 2006: 15). Por su parte, Schröder habla de gestión presupuestal, responsabilidad sobre los recursos, orientación al rendimiento, satisfacción del ciudadano y gestión de calidad (2004).

Luther Gulick habla sobre “elementos funcionales” de la gestión gubernamental a través del modelo POSDCORB, que incluye la planificación, organización, administración del personal, dirección, coordinación, información y presupuestación (Amato, 1986). En el mismo sentido, Manuel Villoria concluye que es preciso efectuar innovaciones en la gestión pública en virtud de su relación con el entorno y de los recursos públicos que inciden en su transformación (1997). Estos autores coinciden en considerar al presupuesto público como un instrumento para conseguir una gestión orientada al resultado, legítima, incluyente, participativa, eficiente, económica y eficaz.

Sin embargo, esta aspiración no se encuentra exenta de contradicciones. Por una parte se aboga por organizaciones más flexibles, con libertad de acción para los gestores; pero por otra, persiste la necesidad de mantener las organizaciones públicas controladas, o por lo menos sujetas a mecanismos de legitimidad y rendición de cuentas. Además, se pide incrementar la capacidad de gestión de los actores públicos, a la vez que evitan regresar a paradigmas monopolizadores, y exige una inclusión de actores en la toma de decisiones, pero sin que el Estado se vea relegado por la iniciativa privada o por órdenes supranacionales (Arellano, 2000).

Para superar estas contradicciones, la nueva gestión pública trata de orientar la acción pública organizada a través de diferentes mecanismos de transformación, entre los que se encuentra un presupuesto público con orientación al desempeño, a la rendición de cuentas y a la participación ciudadana. La importancia y características de este tipo de presupuestos se describen a continuación.

Presupuesto y gestión

El presupuesto público puede definirse a partir de tres perspectivas: económica, política y social. Desde el punto de vista económico, se define como “un plan de acción de gasto para un periodo futuro [...], a partir de los ingresos disponibles [que] se expresa en términos monetarios” (Casar y Hernández, 2000: 2). La percepción política lo define como “un instrumento de impacto que utiliza la acción gubernamental para consolidar, erosionar o modificar la estructura política a través de la asignación de recursos” (Guerrero y Valdés, 2003: 8).

Desde el punto de vista social, es “el instrumento por el cual, el gobierno expresa sus prioridades en materia social, los compromisos que cumplirá, a qué grupos sociales beneficiará y el poder relativo de los distintos grupos de la sociedad” (Cooper y Guzmán, 2003: 49). En síntesis, el presupuesto público es un plan financiero de ingresos y gastos de carácter público, en cuya elaboración se reúnen diferentes actores sociales y políticos, y que tiene por objetivo la satisfacción de necesidades colectivas.

En Latinoamérica, antes de las propuestas de la nueva gestión pública, el presupuesto y su proceso de elaboración se regía por un sistema de gestión financiera tradicional, el cual se centra más en la administración de los recursos, dejando de lado la obtención de resultados (Petrei, 1997). La demanda por un sector público con mayor eficiencia y legitimidad promovió la modernización e innovación de los instrumentos de gestión estatal, entre los que destacó el proceso presupuestario como instrumento clave de las finanzas públicas.

En opinión de Arellano, esto se justifica en virtud de que las reformas presupuestales son el instrumento más inclusivo de la nueva gestión pública al involucrar en su transformación desde la dinámica política de las relaciones entre poderes, hasta la reforma a los sistemas de legalidad, de calidad, de acceso a la información y de planeación estratégica (2004a). En conjunto, un presupuesto con esas características se conocerá como presupuesto orientado al resultado o al desempeño.

Para la modernización administrativa, un presupuesto orientado al resultado aporta varias innovaciones: a) define sus resultados a través de la planeación estratégica; b) vincula a los agentes con los beneficiarios; c) descentraliza la toma de decisiones y otorga flexibilidad y libertad a los agentes gubernamentales a cambio de resultados; d) disminuye la vigilancia sistemática del cumplimiento de las normas y favorece una responsabilidad orientada por la obtención de resultados específicos y medibles (Arellano, 2004b).

A pesar de sus ventajas, implementar un presupuesto por resultados requiere una gran cantidad de reformas de diferentes tipos. Las de gestión, plantean cambios en la medición de resultados, adecuados controles internos, definición de metas, objetivos y resultados, vinculación entre las asignaciones por renglón de gasto y la planeación estratégica, uso de contabilidad real, responsabilidad ex post en lugar de ex ante y énfasis en resultados (Pichardo, 2004: 266).

Tal vez, las reformas más complicadas provengan del ámbito político, pues un presupuesto orientado al resultado aboga por un cambio de paradigma en la toma de decisiones, en donde se abran espacios de negociación entre diferentes actores para alinear mejor las decisiones del gasto con las prioridades del gobierno y las necesidades públicas (Arellano, 2004a). Los detractores de esta propuesta afirman que los gestores aún monopolizan las áreas de decisión y carecen de sensibilidad social (Giménez, et al., 2002; OCDE, 1997).

Es necesaria también una revisión de los marcos legales y administrativos que rigen la elaboración del presupuesto público, pues de otra manera, este tipo de reformas es improbable, sobre todo en contextos en donde priva una fuerte tradición burocrática y política (Arellano, 2004b). Al final, el éxito o fracaso de las reformas dependerán del contexto político de cada país, de la disposición de los agentes gubernamentales y de la aportación cívica de su ciudadanía (OCDE, 1997).

El interés por la gestión orientada al desempeño coincidió con la introducción de iniciativas presupuestales con enfoque de género en varios países y convirtió a los presupuestos públicos en un campo de retos y oportunidades para la incorporación institucional de la perspectiva de género en los instrumentos de gestión financiera (Budlender y Sharp, 1998).

En la parte teórica, fomentó el debate sobre el compromiso del Estado con la equidad de género, al contrastar la congruencia entre el discurso político y los programas implementados (Hofbauer y Vinay, 2002; Klein, 1998; Korpi y Palme, 1998). En el aspecto metodológico, introdujo el análisis y la perspectiva de género como un mecanismo para evaluar los impactos que tiene la asignación de recursos públicos en hombres y mujeres (Budlender, 2002). De esta forma, surgen los presupuestos públicos con perspectiva de género, los cuales no están exentos de dificultades operativas, ya que la difícil categorización del “género” en los programas y políticas dio origen a confusiones o efectos adversos. En el siguiente apartado se revisan los alcances del género como categoría de análisis en el presupuesto público.

El género como categoría de análisis y perspectiva en el presupuesto público

La palabra “género” se relaciona con el conjunto de ideas y valores sobre el comportamiento femenino y masculino en una época y sociedad determinada, la cual asigna roles a los hombres y a las mujeres a partir de esta percepción (INMUJERES, 2004: 9). Desde este punto de vista, el concepto se integra a políticas y programas públicos a través de mecanismos como el análisis y la perspectiva de género, los cuales buscan trascender la idea de hombres y mujeres como categorías aisladas o separadas y en su lugar, reconocer e incorporar las desigualdades y su complejidad.

El análisis de género se refiere al conjunto de herramientas para realizar un diagnóstico que defina las necesidades, intereses y problemas específicos de las mujeres y hombres, y las relaciones que establecen entre ellos, para así, proponer proyectos que incidan en la calidad de vida de ambos sexos (SERNAM, 2001).

Cuando se aplica ese análisis al presupuesto público, la utilidad es múltiple: identifica el potencial político de la problemática de género, promueve e incrementa el interés y la participación de las mujeres en el proceso de toma de decisiones, identifica la coherencia entre prioridades gubernamentales y asignación de recursos (Fitzgerald, 2002; Pérez y Martínez, 2003). Según Simel Esim, el análisis con enfoque de género de los presupuestos:

...ayudan a los gobiernos a cumplir los planes de acción y compromisos adquiridos en las conferencias internacionales; demostrar su preocupación por la igualdad de género[...]; identificar la contradicción entre objetivos políticos de igualdad y dotación presupuestaria para los mismos[...]; servir de instrumento financiero para evitar pérdidas económicas producidas por la falta de contabilización y planificación adecuada; contribuir a lograr el objetivo de un desarrollo sostenible y a facilitar instrumentalmente la rendición de cuentas y responsabilidades (Esim, 2000: 8).

Otros autores ven en el análisis presupuestario con enfoque de género una oportunidad de incidir en la creación de políticas públicas eficientes y equitativas, pues abren la posibilidad de que los encargados de diseñarlas tomen en cuenta el impacto de los presupuestos sobre distintos grupos sociales (Zebadúa y Pérez 2002: 4). En conclusión, como instrumento metodológico, el análisis de género de los presupuestos públicos se materializa en un diagnóstico que promueve y fortalece los mecanismos institucionales de participación ciudadana, al involucrar y dar voz a las mujeres y hombres; y por otra parte, evalúa ex ante o ex post, la coherencia política de la asignación monetaria con el compromiso de equidad manifestado por los gobiernos.

Por su parte, la perspectiva de género es un aspecto transversal de la gestión pública, ya que considera las relaciones y diferencias entre hombres y mujeres antes, durante y después de cualquier actividad o proceso público-administrativo. Parte de la presunción de que la relación entre hombres y mujeres está marcada por una desigualdad estructural y que los actos del poder público los afectan de manera distinta (UNFPA, 2004). De allí que aplicar la perspectiva de género exija “un compromiso institucional a favor de la construcción de relaciones de género equitativas y justas” (Menacho, 2005: 52).

La transversalidad de la perspectiva de género implica que la búsqueda de la equidad permeé todas las estrategias del gobierno y

que las mujeres y los hombres participen no únicamente en la etapa de la puesta en marcha de los programas o proyectos, sino también en las fases de diseño y evaluación para asegurar que se incorporen sus intereses, necesidades y prioridades (Hofbauer y Vinay, 2002: 19).

Finalmente, la incorporación de la perspectiva de género en la gestión financiera del Estado “demuestra el reconocimiento oficial de las diferentes necesidades, privilegios, derechos y obligaciones que las mujeres y hombres tienen en la sociedad y reconoce las contribuciones diferenciadas de ambos en la producción de bienes y servicios” (Esim, 2000: 3).

Los gobiernos han incorporado paulatinamente el análisis y la perspectiva de género a la gestión administrativa y al presupuesto público con el objetivo de legitimar su actuación, generar un impacto positivo en la población femenina y masculina y avanzar hacia la equidad. El resultado de esa inclusión son los presupuestos públicos con enfoque o perspectiva de género.

La transición no es sencilla, tradicionalmente se asume que los presupuestos deben ser “neutrales”; es decir, afectar a todos por igual, sin embargo, ni el Estado ni las políticas son totalmente neutrales, sino que reflejan y reproducen valores, normas y sesgos vigentes en la sociedad en la que están inmersas, incluyendo las percepciones acerca de lo femenino y lo masculino (Silveira, 2005).

Esta aparente neutralidad ha sido conceptualizada como “ceguera de género”, entendida como una formulación del presupuesto nacional que ignora los distintos roles, responsabilidades y capacidades de hombres y mujeres (Budlender y Sharp, 1998). Estas diferencias normalmente están estructuradas de tal manera que “colocan a las mujeres en una posición desigual con relación a los hombres, con un poder económico, social y político inferior y que no son percibidas de inmediato, pues se necesita un análisis desagregado que las demuestre” (Budlender y Sharp, 1998: 67).

Por su parte, el término de “presupuesto con perspectiva de género”, aún resulta confuso en su diseño y operación, sobre todo al discutir sus objetivos y estrategias, y no es raro que se confundan con presupuestos exclusivos para mujeres.

Los presupuestos públicos con “perspectiva de género”, con “enfoque de género” o “sensibles al género”, tienen por objetivo “determinar si el presupuesto del gobierno integra los temas de género en todas las políticas, planes y programas o si, debido a una supuesta neutralidad de género y un enfoque tradicional de los roles de las mujeres, no se consideran sus derechos y necesidades” (Andía y Beltrán, 2002: 5).

La aplicación de la categoría de género en la presupuestación incide en todas sus etapas de elaboración, a través de “una variedad de procesos y herramientas que facilitan la evaluación de impactos de los presupuestos gubernamentales en términos de género” (Budlender y Sharp, 1998: 66). Su aplicación fortalece la gobernabilidad económica y financiera, la equidad, la rendición de cuentas, la eficacia y la transparencia de los países que los adoptan (Budlender, 2002).

En este sentido, coinciden con los presupuestos orientados al resultado, aunque en la práctica no se encuentran libres de contradicciones y dificultades operativas. Por ejemplo, un aspecto que caracteriza la evaluación del desempeño de los presupuestos públicos es la transparencia y la rendición de cuentas. Para los presupuestos con perspectiva de género, la transparencia equivale a la participación de las partes interesadas en cada una de sus etapas.

Sin embargo, la exclusividad que aún mantiene el gobierno sobre la mayoría de las fases de elaboración del presupuesto público, el desconocimiento de los mecanismos de participación y la inaccesibilidad a la terminología financiera, han hecho que académicos, feministas, sociedad civil organizada u organismos internacionales restrinjan sus escenarios de participación y busquen medios alternos para monitorear e impulsar la igualdad social y económica entre hombres y mujeres (Sharp, 2001).

Aun así, a la par de las reformas en la gestión pública, las iniciativas para incluir la perspectiva de género en el diseño y ejercicio del gasto público se implementaron en diversos países. Los resultados varían de un lugar a otro y dependen de las estructuras políticas y sociales alrededor del género y de los procesos de elaboración del presupuesto. A continuación se describen los casos pioneros en la implementación y análisis de presupuestos con perspectiva de género y se revisa el contexto que les dio origen. También se analizan los casos en México y se discuten sus alcances y limitaciones a partir de la revisión de diferentes metodologías de institucionalización del género en la gestión pública.

Implementación y análisis de presupuestos públicos con perspectiva de género en México y el mundo

La iniciativa de incorporar el enfoque de género en la gestión administrativa surgió en el marco de las preocupaciones internacionales por un desarrollo igualitario, materializado en las conferencias de la “Década de la mujer”.1 Desde inicios de los años setenta, diversas recomendaciones emanadas de instrumentos y acuerdos internacionales plantearon la necesidad de eliminar todas las formas de desigualdad social a través de una adecuada asignación de los recursos públicos (Tabla 2).

Tabla 2 Instrumentos y compromisos internacionales que sustentan la elaboración de presupuestos públicos con perspectiva de género

Fuente: INMUJERES-ONU Mujeres, 2014; ONU, 2015.

Australia fue pionero en el análisis y elaboración de un presupuesto público con perspectiva de género2. La iniciativa fue impulsada en 1984 por feministas integrantes del Partido Laborista en el poder. Al hacer eco de esta propuesta, el gobierno australiano introdujo presupuestos sensibles al género en el Sur de Australia (1985), Victoria (1986), el Territorio de la Capital Australiana (1989), Queensland (1991), Tasmania (1992) y el Territorio del Norte (1993) (Budlender y Sharp, 1998).

A comienzos de los años 80, la Nueva Gales del Sur llevó a cabo un trabajo de presupuesto similar, pero se concentró exclusivamente en las iniciativas de gastos para las mujeres y niñas, lo que trajo por consecuencia un presupuesto completo de mujeres en 1991 (Budlender y Sharp, 1998: 72).

En el continente africano, destacan los casos de Tanzania y Sudáfrica. En el primer caso, la organización no gubernamental Tanzania Gender Networking Programme (TGNP); promovió durante la década de los noventa las condiciones necesarias para que los funcionarios de gobierno se interesaran en el tema (Pérez y Martínez, 2003: 13). A partir de entonces coexisten y se integran a la elaboración y ejecución del gasto público las iniciativas ciudadanas y las estatales.

En Sudáfrica, la iniciativa del presupuesto con perspectiva de género inició con los presupuestos nacionales y provinciales. Se promovió a mediados de 1995 por miembros de la sociedad civil en coordinación con el grupo parlamentario recién elegido. Durante tres años se analizaron y diseñaron los presupuestos de todas las carteras, así como los impuestos y el empleo del sector público con una perspectiva de género (Budlender y Sharp, 1998: 75).

En América Latina, Ecuador es el Estado pionero en la elaboración de presupuestos de género, seguido de Argentina, Cuba, Bolivia, Perú y El Salvador, donde la asignación gubernamental para los programas de las mujeres se ha incrementado sensiblemente desde 1995 (ONU Mujer, 2012a). Aunque no se trata formalmente de presupuestos con perspectiva de género, sí se utiliza esta categoría para identificar la problemática de iniquidad e incrementar en forma proporcional el gasto público para resolver o aminorar las brechas de desigualdad.

En México, las iniciativas de análisis del presupuesto público provienen del ámbito académico y ciudadano y se concentran principalmente en el gasto ejercido en áreas como pobreza y salud (Hofbauer y Vinay, 2001; Puyana, 2005; Espinosa y Paz, 2000). Destacan dos análisis de género sobre el presupuesto; el primero, fue elaborado en el año 2000 por Espinosa y Paz para dar seguimiento a los programas, subprogramas y evaluaciones gubernamentales sobre salud reproductiva en el país, a partir de los acuerdos establecidos en el Congreso de Población de El Cairo en 1991. Su investigación analiza cómo se incorpora el concepto de salud reproductiva en los planes, programas e instituciones de salud y desarrollo en cuatro entidades federativas, además de detallar los recursos financieros que fueron destinados a ese fin (Espinosa y Paz, 2000).

En ese mismo año, la Comisión Nacional de la Mujer (Conmujer) publicó el primer monitoreo gubernamental con perspectiva de género al presupuesto de egresos, en respuesta a los compromisos adquiridos en la Plataforma de Acción de Beijing. Las limitaciones de este trabajo abrieron posteriores líneas de investigación, ya que el estudio evidenció la falta de información desagregada y la falta de voluntad institucional para apoyar presupuestos sensibles al género (Conmujer, 2000).

La Organización de las Naciones Unidas para la igualdad de género y el empoderamiento de las mujeres (ONU Mujeres, antes UNIFEM), impulsó desde la década de los ochenta diversas iniciativas de presupuestos con perspectiva de género en América Latina a través del Programa Regional ONU Mujeres, el cual se sustenta en seis líneas de acción: 1) fortalecer las capacidades de los gobiernos locales a través de la formación, acompañamiento, asistencia técnica y desarrollo de instrumentos que permitan la inclusión del enfoque de género en los procesos de planificación y presupuesto, así mismo el fortalecimiento de los procesos de participación ciudadana; 2) construir indicadores de género en los programas y planes, que permitan el monitoreo de los compromisos adquiridos y la medición de los cambios en la realidad de las mujeres y en la inequidad de género; 3) fortalecer la capacidad de las organizaciones de mujeres para formular propuestas y defenderlas con los movimientos ciudadanos y con las instituciones públicas a través de los presupuestos y la planificación participativa; 4) fomentar las instancias y mecanismos para el monitoreo del presupuesto y la rendición de cuentas y promover la vinculación de las mujeres a los mismos; 5) promover la formación especializada y la generación de una masa crítica en las temáticas de presupuestos sensibles al género y participación ciudadana; 6) promover el uso de los resultados de la investigación para apoyar el trabajo de abogacía e incidencia basado en evidencias (ONU Mujeres, 2012b: 13).

De acuerdo con los objetivos del programa, en cada país se diseñó una estrategia de intervención adecuada al contexto y a las oportunidades disponibles. Sin embargo, en la práctica los gobiernos tuvieron que enfrentar diferentes obstáculos para el cumplimiento de las líneas estratégicas. Los más comunes tuvieron que ver con las limitaciones propias del proceso presupuestario, sobre todo aquellas que se refieren a la rigidez en su elaboración y la escasez monetaria; otros, se relacionaron con la falta de reconocimiento cultural e institucional de la categoría de género; algunos más, con los escasos y ambiguos medios oficiales de participación y finalmente, con la débil capacidad de gestión financiera y administrativa de los gobiernos locales (ONU Mujeres, 2012a; ONU Mujeres, 2012b: Pérez y Martínez, 2003).

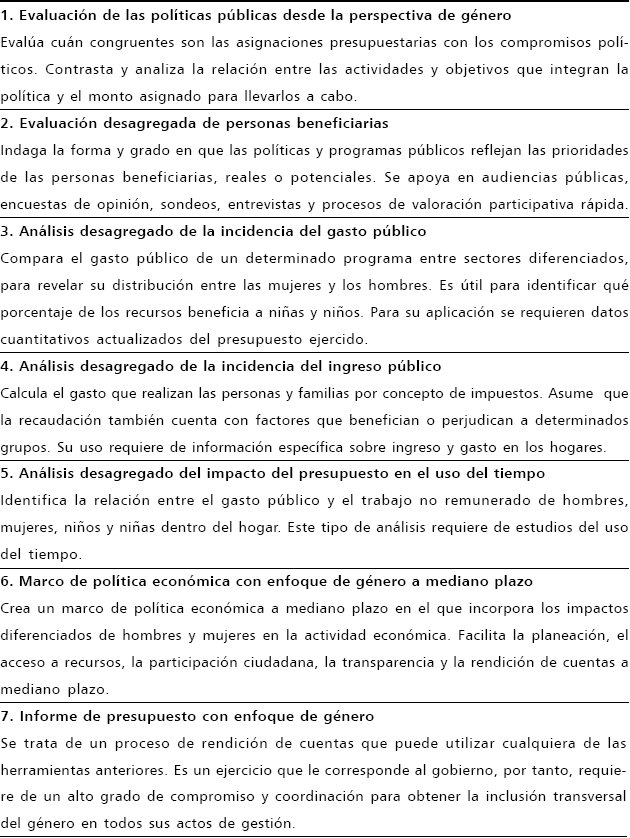

Ante este panorama, ONU Mujeres se pronunció por una mayor eficiencia en el ejercicio del gasto más que por el aumento de los recursos y por la elaboración de diagnósticos ex ante y ex post para dimensionar el potencial cultural y político del género, y así mejorar el diseño y la factibilidad de los proyectos (ONU Mujeres, 2014). Con esos objetivos, Diane Elson desarrolló una metodología funcional y flexible para analizar y elaborar un presupuesto con perspectiva de género, la cual consta de siete herramientas que se han actualizado a partir de los resultados de experiencias de aplicación recientes (Cuadro 1).

Fuente: elaboración propia a partir de Budlender y Sharp, 1998; Elson, 1997; Hofbauer y Vinay 2002; Klein, 1998; Korpi y Palme 1998 y ONU Mujeres 2014.

Cuadro 1 Herramientas para la elaboración y análisis de presupuestos públicos con perspectiva de género

En México, la iniciativa de elaboración de un presupuesto público con enfoque de género es relativamente nueva. La versión gubernamental afirma que se ha modificado la neutralidad y el diseño del presupuesto público federal y que desde los ejercicios fiscales 2004 y 2005 se incluyen asignaciones presupuestarias relacionadas con equidad y género (Tépach, 2005: 14).

En el ámbito municipal, Oaxaca fue el primer estado de la República Mexicana que incluyó la dimensión de género en el presupuesto, al desagregar el gasto para evaluar su impacto diferenciado en hombres y mujeres. El proyecto trascendió como un mecanismo de transformación en la política de egresos de la entidad, que contribuyó a la modernización y legitimación de la administración pública local (Tarrés, 2006).

Desde el año 2012, el Instituto Nacional de las Mujeres (INMUJERES) trabaja en forma conjunta con ONU Mujeres en el proyecto Institucionalización y transversalización de la perspectiva de género en los presupuestos públicos de México a nivel estatal y municipal, en respuesta a las obligaciones que el Estado mexicano contrajo en la Convención sobre la eliminación de todas las formas de discriminación contra la mujer (CEDAW).

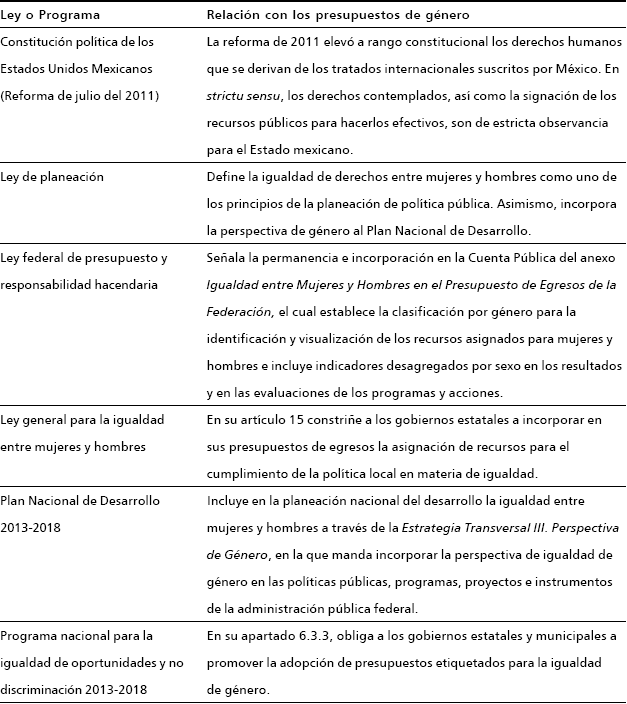

El proyecto tiene por objetivo coadyuvar con las entidades federativas y los municipios para “incorporar la perspectiva de género en los procesos de planeación, presupuestación, instrumentación, seguimiento y evaluación de los programas públicos para lograr la igualdad de resultados entre mujeres y hombres” (INMUJERES-ONU Mujeres, 2014: 3). La mayoría de las estrategias se han concentrado en reformas legislativas (Tabla 3).

Tabla 3 Marco legal y administrativo de los presupuestos públicos con enfoque de género en México

Fuente: INMUJERES-ONU Mujeres, 2014.

En el ámbito estatal, los principales avances provienen de la armonización legislativa. En virtud de los principios del federalismo y de supremacía constitucional que rigen la planeación del desarrollo, cada entidad federativa adopta líneas estratégicas sobre perspectiva o igualdad de género en armonía con los planes estatales y nacionales de desarrollo, con las leyes federales y con la Constitución Política de los Estados Unidos Mexicanos (Tabla 4).

Tabla 4 Incorporación de la perspectiva de género en el marco legal del presupuesto público en las entidades federativas en México. Avances a 2014

Fuente: INMUJERES-ONU Mujeres, 2014.

Es cierto que la actualización normativa constituye un punto de partida esencial en la búsqueda de igualdad entre hombres y mujeres. Sin embargo, al analizar los resultados de la inclusión del género en la formulación del presupuesto público en los diferentes ámbitos de gobierno en México se observan diversos problemas.

Uno de ellos es la poca operatividad de las normas. Pese a que en 15 entidades federativas se hace referencia al género como criterio de presupuestación en las leyes que regulan la materia, en la práctica, sólo cinco estados trabajaron en un proyecto con perspectiva de género durante 2014 (Baja California, Chihuahua, Distrito Federal, Guerrero y Tlaxcala) (INMUJERES, 2015).

Otro problema que se identifica es que el discurso del género como categoría de análisis y elaboración programática no es compatible con los procesos locales de planificación y elaboración del presupuesto, pues varias entidades aún carecen de herramientas y técnicas metodológicas que logren integrar las variables económicas, sociales, culturales y políticas del género (INMUJERES, 2015). Esto provoca una falta de coherencia entre los objetivos y las estrategias y hace que en el mejor de los casos se use el género como un instrumento de discurso político y legitimidad institucional.

Por otra parte, la práctica demuestra que la adopción de un modelo de presupuestación con orientación al desempeño depende de la flexibilidad en su proceso de elaboración, en el que se involucran elementos institucionales, metodológicos y de debate político (Arellano, 2000). De acuerdo con INMUJERES (2015), las estrategias para la inclusión del género en los programas y presupuestos públicos en las entidades federativas, se limitan a la elaboración de diagnósticos del estatus que guardan las leyes estatales, a la entrega de materiales de difusión e impartición de talleres a funcionarios y a la elaboración de compilaciones teóricas y documentos prospectivos para su divulgación.

Ninguna de estas estrategias hace referencia a diagnosticar, cambiar o reestructurar la dinámica que rige las relaciones políticas e institucionales en cada entidad federativa. Tampoco se realizan innovaciones o modificaciones a los mecanismos tradicionales de participación encaminados a generar la inclusión efectiva y activa de las mujeres en la elaboración del presupuesto. Es decir, se observa una falta de coherencia entre los objetivos y las estrategias para su cumplimiento. Esto puede generar metodologías débiles, poco claras, instrumentalistas y sin una visión a largo plazo.

Finalmente, los avances expuestos por INMUJERES aún no muestran resultados concretos para evaluar la aplicación y el impacto que la asignación presupuestaria ocasiona en hombres y mujeres, y los mecanismos de transparencia y acceso a la información para futuras evaluaciones parecen poco claros.

En síntesis, estas experiencias demuestran que las herramientas metodológicas propuestas por Diane Elson y ONU Mujeres, no resultan del todo aplicables en México (Cuadro 1). La falta de un correcto sistema de desagregación de datos implica múltiples dificultades en la utilización de las herramientas tres y cuatro. En otros casos, como en la herramienta cinco, las técnicas aún se encuentran en proceso de perfeccionamiento en el país. En cuanto a la herramienta seis, resulta francamente imposible de llevar a cabo, ya que México carece de un marco de política de mediano plazo, aunque podrían encontrarse ciertos paralelismos con el Plan Nacional de Desarrollo (PND).

Las herramientas que cuentan con mayores facilidades para ser aplicadas en México son la evaluación desagregada de beneficiarios y la evaluación de políticas públicas con perspectiva de género. La primera de ellas, aunque con algunos grados de complejidad, resulta mucho más fácil de aplicar a programas que van dirigidos a grupos específicos. En el caso de la evaluación de políticas públicas, el presupuesto mexicano cuenta con información suficiente para aplicarla, sobre todo en aquellos casos en que el análisis se dirige a programas u organismos con grupos de población objetivo.

Conclusiones

Este trabajo creó un marco de vinculación entre la presupuestación por resultados y los presupuestos con perspectiva de género como un medio para la modernización de la gestión y las finanzas públicas. Asignaciones más equitativas, eficiencia, eficacia y fortalecimiento de la participación ciudadana son los aspectos que se ven fortalecidos mediante la elaboración y análisis de presupuestos públicos con equidad de género. Estos elementos, a su vez, establecen una relación entre el proceso presupuestario y la población, puesto que inician su diseño con un diagnóstico de impacto diferenciado que aplica el análisis de género en todo el ciclo presupuestario.

Sin embargo, la incorporación de la perspectiva de género en los programas, la planificación y las políticas públicas resulta complejo en virtud de las percepciones socioculturales e institucionales que prevalecen en cada contexto, de ahí que el concepto enfrenta dificultades para su categorización en los programas y proyectos de gestión pública y no es raro que los presupuestos públicos con perspectiva de género se suelan confundir con presupuestos etiquetados por separado para hombres y mujeres.

En este sentido, se requiere un diagnóstico que ayude a formular las estrategias que generen los cambios a los marcos legales, a las estructuras institucionales, a los indicadores de impacto, a las dinámicas sociopolíticas, a los procesos de elaboración, a los medios de participación ciudadana, a los sistemas de acceso a la información y en general a las estructuras que rigen la incorporación y transversalización del enfoque de género en todas las etapas de elaboración del presupuesto público.

A pesar de los casos de éxito de Estados como Australia y la República de Sudáfrica, la práctica demuestra que varios países enfrentan ciertas dificultades al tratar de hacer operativas las herramientas provenientes de los acuerdos internacionales. En el caso de México, los mayores avances se observan en la armonización legislativa entre los diferentes ámbitos de gobierno, mientras que las limitaciones radican en el uso del concepto “género” como una fuente de legitimación del discurso político, sin que en la práctica se refleje la equidad en términos de impacto sobre la calidad de vida de la población. Tampoco se han consolidado los puentes institucionales entre la administración pública y los diferentes actores ciudadanos involucrados en la asignación de los recursos públicos. Finalmente, la asignación del gasto con perspectiva de género en el país, normalmente se relaciona directamente con servicios que son usados por mujeres, de esa manera, se trabaja casi exclusivamente en presupuestos etiquetados para mujeres y no se usa la categoría “género” en su acepción más amplia.

Por otra parte, aunque los primeros esfuerzos por integrar la perspectiva de género en el proceso presupuestario del país provienen del ámbito institucional, poco a poco las técnicas de análisis de género se presentan como un nicho de oportunidad para grupos ciudadanos interesados en evaluar la coherencia de los compromisos gubernamentales con la reducción de desigualdades a través del gasto público. Esto representa un reto para el Estado mexicano, a quien poco a poco se le exige una mejor gestión financiera y la construcción de mecanismos eficaces de inclusión y participación de las mujeres y hombres en el diseño, aplicación y evaluación del presupuesto público. La tarea es compleja pero no imposible, en tanto se vinculen con pleno compromiso y cooperación los diferentes actores que intervienen en la elaboración e implementación de presupuestos públicos orientados a resultados y con perspectiva de género.