nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Con el propósito de superar la Gran Recesión que tuvo lugar entre 2008-2009, los países desarrollados instrumentaron importantes programas de expansión del gasto público con el objetivo de estimular su actividad económica, ante el agotamiento de la política monetaria expansiva utilizada. Cuando el crecimiento económico se reactivó, y dejó atrás los temores de una depresión, se reabrió un viejo debate en torno a si el gasto público puede influir positivamente sobre el crecimiento económico de largo plazo.

Los déficit fiscales resultantes de las políticas de expansión del gasto, bajo el contexto de una caída de los ingresos tributarios, fueron vistos como algo negativo para el crecimiento económico, tanto así que en una reunión del G-20, llevada a cabo en Toronto, Canadá, en 2010,

… se instaba a los países allí congregados a poner fin a la asunción de aquellos gastos que, destinados a lograr una reactivación económica, se habían venido realizando bajo el atavío de una noción denominada ‘consolidación fiscal orientada al crecimiento’ -que no es sino una caprichosa forma de decir ‘austeridad’- (Blyth, 2013: 22).

A diez años de la Gran Recesión el debate académico sigue abierto. En la literatura económica han aparecido diversos trabajos en los cuales se concluye que el gasto público, o componentes del gasto público, no sólo no tienen impacto sobre la actividad económica, si no que, incluso, tienen un impacto negativo sobre el crecimiento económico de largo plazo, argumentando diversos canales de transmisión por las vías de la carga de la deuda o la inflación.

Bajo este marco, el objetivo de este artículo es analizar el impacto del gasto público, total y por componentes, sobre el crecimiento de la economía mexicana. Para ello dividiremos nuestra exposición en cinco apartados, además de esta introducción. En la siguiente sección analizaremos la postura convencional, y destacamos que desde esta perspectiva el gasto público no puede influir en el crecimiento del largo plazo. En el tercer apartado, analizaremos las controversias teóricas heterodoxas sobre el impacto del gasto público sobre la actividad económica, donde enfatizamos dos elementos: el primero, que pese a lo que se supone, las recomendaciones de política para superar una fase de recesión económica de Keynes siempre estuvieron enfocadas a la formación de capital; no estaba de acuerdo con la ampliación del gasto corriente o las transferencias; el segundo, los postulados de Kalecki y Lerner sobre la necesidad de mantener políticas de estímulo al consumo y de cómo éstas impactan sobre el crecimiento económico de largo plazo. Posteriormente construimos un modelo econométrico para probar el impacto de corto y largo plazos del gasto público y sus componentes sobre el crecimiento económico para México en el periodo 1995-2018, con datos trimestrales; le sigue un apartado donde se discuten los resultados del modelo con los hechos estilizados. Finalmente se presentan las conclusiones.

El enfoque convencional de la relación entre gasto público y crecimiento económico

Tradicionalmente las finanzas públicas se analizan desde dos puntos de vista: el primero, tiene que ver con el gasto público y su papel como estabilizador de la actividad económica cuando ésta se encuentra en una fase contractiva del ciclo económico -regulando las brechas entre ingreso potencial e ingreso efectivo-; la segunda, sobre la composición óptima del gasto entre consumo e inversión pública, las fuentes de financiamiento, y si es que puede incidir sobre el crecimiento económico de largo plazo.

Desde la perspectiva del pensamiento económico convencional, el gasto público sólo podría incidir en el crecimiento económico de largo plazo cuando éste se destine a incrementar la productividad del capital y el trabajo; es decir, cuando el gasto público extienda la capacidad de producción del capital físico y del capital humano. Las obras de infraestructura, las cuales incrementan la productividad del capital existente; los recursos destinados a innovación y desarrollo, a la educación y la salud; con considerados, en primera instancia, como gasto público que puede tener efectos positivos sobre el crecimiento de largo plazo. Cualquier otro gasto que se lleve a cabo, por el contrario, puede tener efectos negativos sobre la actividad económica.

Lo anterior implica que el gasto público sólo puede jugar el papel de estabilizador en una etapa de contracción en el ciclo económico, sobre todo, cuando la posibilidad de aplicar políticas monetarias está agotada1. Así, el crecimiento de corto plazo, provocado por un estímulo a la demanda, al no verse acompañado por un cambio sobre la productividad de los factores productivos, no será sostenible en el largo plazo; y provocaría distorsiones económicas, como inflación, que regresarán a la actividad económica a su nivel previo o, incluso, podría tener impactos negativos.

Algunos trabajos sobre política fiscal han estudiado los efectos del gasto público clasificándolo como productivo e improductivo,2 financiado con impuestos distorsionantes y no distorsionantes; generalmente se pronostica que el gasto productivo financiado con impuestos no distorsionantes tendrá un efecto positivo sobre el crecimiento de largo plazo, mientras que la combinación opuesta tendrá efectos negativos (Semmler, 2011). Barro (1990), por su parte, no contempla ninguna posibilidad de efecto positivo, ya que sugiere que podría existir una U invertida que relacione el gasto de gobierno productivo y el crecimiento económico, lo que significa que, si bien a corto plazo puede incrementarse el producto, en el mediano y largo plazos a medida que el costo creciente de los impuestos distorsionadores necesarios para financiar el gasto supera los beneficios decrecientes de este mismo gasto, el impacto disminuye.

Bajo este enfoque teórico pueden encontrarse diversos trabajos con hallazgos similares. Barro y Sala-I-Martin (1992) con base en un ejercicio donde dividen gasto público corriente y de capital, concluyen que el gasto primero tiene impacto negativo sobre el crecimiento económico, en tanto que el gasto de capital tiene efecto positivo. Lupu, Et All (2018) haciendo un análisis del gasto por clasificación funcional, concluyen que los gastos en educación y cuidados de salud tienen un impacto positivo sobre el crecimiento económico, mientras que gastos en defensa, servicios públicos generales, seguridad social y asuntos económicos, tienen un impacto negativo sobre el crecimiento económico.

Para el caso de México, Rodríguez (2018) encuentra que el gasto público en subsidios y transferencias corrientes del gobierno federal tiene un efecto negativo en el corto y largo plazos sobre la productividad. Aunque no se argumenta en el trabajo un mecanismo de trasmisión, indica que al duplicarse en términos reales subsidios y transferencias corrientes del Estado entre 2005 y 2017, ha tenido un muy fuerte impacto negativo sobre la productividad factorial total, y con ello sobre el crecimiento económico.

En suma, desde el enfoque de oferta, el gasto público sólo puede tener impactos positivos sobre el crecimiento económico de largo plazo bajo condiciones muy específicas, por lo que en general, no puede ser más un elemento temporal de estabilización macroeconómica de corto plazo.

En la siguiente sección desarrollaremos una visión contraria, analizaremos la relación entre gasto público y crecimiento económico desde una perspectiva de demanda; para ello recuperaremos los trabajos de tres destacados economistas heterodoxos: Keynes, Kalecki y Lerner, y observaremos las controversias entre ellos.

Gasto público, estímulo a la demanda y crecimiento de largo plazo

Los enfoques teóricos desde la perspectiva de la demanda comparten un elemento fundamental en la determinación y dinámica del ingreso con los enfoques de oferta que es la acumulación de capital; por lo que la inversión pública juega un papel fundamental como instrumento de política económica en la fase de contracción del ciclo económico, aunque con un diferente canal de transmisión: la creación de nuevos empleos y, con ello, un estímulo de la demanda efectiva; así como la ampliación de capacidad productiva en el largo plazo.

Al establecer como canal de transmisión a la demanda, este enfoque reconoce la importancia del gasto en su conjunto para estimular el consumo y la inversión. Sin embargo, no está exenta de controversias entre los distintos autores. Analizaremos las posiciones de tres de ellos.

El enfoque de Keynes

Para el economista británico John Maynard Keynes la formación de capital, es la inversión el elemento fundamental en el análisis del crecimiento y el argumento es simple, la inversión elevaría el nivel de empleo. En su principio de demanda efectiva, la inversión es la variable que cierra la brecha entre el nivel de ingreso o producción y el consumo (Keynes, 1936: 59-60). Indicaba que

dada la psicología del público, el nivel del producto y el empleo, en su conjunto, dependen de la cantidad de inversión, no porque sea el único factor del cual depende la demanda, sino porque es usual en un sistema complejo mantener como causa primordial el factor más propenso a fluctuaciones repentinas y amplías (Keynes, 1937: 122).

Sin embargo, debemos hacer importantes aclaraciones. No obstante, es común asociar cualquier expansión del gasto público con el propósito de incentivar la demanda como una política “keynesiana”, el destacado economista británico no estaba muy alejado de las premisas convencionales esgrimidas anteriormente sobre este punto en particular. Su análisis partió de establecer la relación directa y proporcional entre crecimiento del producto y desempleo, por lo qué en la búsqueda del pleno empleo, y ante una caída de la inversión privada que no permitiera alcanzarlo, el gasto público en inversión tendría que asumir un papel complementario para emplear a los desempleados. Ninguna transferencia del Estado podría sustituir el papel de la inversión.

En el capítulo 10 de su Teoría General, Keynes (1936) analiza el papel del multiplicador del ingreso siempre desde la perspectiva de un impulso del gasto público en capital, o de la inversión en general; no plantea una expansión del gasto corriente o de las transferencias con fines específicos de incentivar la demanda agregada. De hecho, hace una crítica al gasto público destinado al seguro de desempleo, al indicar que éste puede resultar más como una carga al erario, que como una solución a los problemas de crecimiento.

Es curioso observar cómo el sentido común, tratando de escapar de conclusiones absurdas, ha podido llegar a preferir las formas de gastos de prestamos totalmente ‘ruinosos’ a las que sólo lo son parcialmente, que, por no ser un despilfarro completo, tienden a juzgarse de acuerdo con principios estrictos ‘de negocios’. Por ejemplo, la ayuda a los desempleados financiada por préstamos se acepta más fácilmente que la financiación de mejoras que dan un rendimiento inferior al tipo de cambio corriente de interés (Keynes, 1936: 142).

Pero incluso con los gastos de capital, Keynes (1936: 134-135) indicaba que el impacto multiplicador de una expansión podría no ser tan alto como teóricamente se esperaría, debido a particularidades en torno a la aplicación, tal cómo la forma en que se financiaría el gasto; el papel de la incertidumbre; y el grado de apertura comercial. Todos estos elementos podrían disminuir el impacto multiplicador de una expansión del gasto de capital por parte del Estado.

…el multiplicador puede descender tanto como dos o tres veces el volumen de ocupación por una inversión concreta nueva. De este modo, una fluctuación dada en las inversiones acompañada de una oscilación mucho menos violenta de la ocupación en un país cuyo comercio exterior juega escala con préstamos (como sucedió, por ejemplo, en Gran Bretaña en 1931), que un país en el cual estos factores son menos importantes (como en Estados Unidos en 1932)” (Keynes, 1936:136).

El economista británico ya se había manifestado en contra del seguro de desempleo años antes. A propósito de su análisis sobre las promesas de campaña de Lloyd George, Keynes criticaba el uso del seguro de desempleo, ya que éste no sólo se mantenía en Inglaterra, sino que se había incrementado considerablemente hasta alcanzar niveles sin precedentes.

[La cantidad de dinero empleada en el seguro de desempleo] habría hecho posible la construcción de un millón de casas; es casi el doble del total de los ahorros acumulados por el Post Office Savings Bank; permitiría la construcción de una tercera parte de carreteras del país; […] sería suficiente para revolucionar el equipo industrial del país […]. Pero ese no es, ni por mucho, todo el despilfarro. La mayor pérdida es para los propios parados, representada por la diferencia entre el subsidio y el salario completo, y por la pérdida de fuerza y de moral […]. También está la perdida de beneficios para los patronos y la recaudación de impuestos […]” (Keynes, 1988:112).3

Básicamente la crítica hacia el seguro de desempleo -la cual puede extenderse hacia cualquier transferencia que realice el Estado-, se debía a que Keynes veía como la única solución real de un problema de desaceleración económica y desempleo, a la creación de puestos de trabajo, y ésto solamente podría hacerse mediante un incremento de la inversión física; y, por otro lado, el paliativo del seguro de desempleo no propiciaba un incremento en la actividad económica porque esté sería menor que lo que la gente podría tener como salario regular, y además, las personas no tenderían a consumirlo todo (Keynes, 1988 y 1936).

Kalecki y Lerner: la búsqueda de la no contracción de la demanda

La postura de otros dos distinguidos representantes de la heterodoxia económica, Michal Kalecki y Abba Lerner, fue un tanto distinta que la de Keynes. Ambos autores sin duda que reconocían la importancia del gasto público de capital como un importante complemento y precursor de la inversión privada y del crecimiento económico; sin embargo, en su análisis las transferencias que se realizaban con el propósito de estimular el consumo eran fundamentales, no sólo para la estabilización de una economía en la parte descendente del ciclo en el corto plazo, sino, además, como un determinante del crecimiento en el largo plazo.

Kalecki (1943, 1945) indicaba que el estímulo continuo a la inversión privada (ya fuera por la vía de bajas tasas de interés o baja en la tasa de impuestos), no sería suficiente para elevar continuamente el nivel de empleo, y que en ese momento el Estado podría actuar con medidas adicionales, una de ellas por supuesto, por la vía de la inversión publica, pero también, con estímulos al consumo, sin embargo, estos estímulos no son bien vistos por los principios fundamentales de la ética capitalista según los cuales el consumo debe lograrse por el esfuerzo de las personas.

La inversión pública debe realizarse solo en la medida en que sirva a un propósito razonable y el exceso del gasto gubernamental necesario para mantener el pleno empleo sobre este nivel razonable de inversión pública debe dedicarse al consumo (Kalecki, 1945: 89).

De acuerdo con Kalecki había ciertos límites hacia una activa política de estímulo de la actividad económica por la vía del gasto en infraestructura, el primero es que las actividades del Estado no podrían competir con las actividades privadas, ya que esto reduciría la tasa de ganancia de éstas y generaría una baja en la su acumulación de capital. Por otro lado, incluso la inversión pública no se puede expandir ilimitadamente ya que

se alcanzará un punto en el que una mayor inversión pública será casi inútil. Dos puentes sobre un tramo corto de un río pueden ser útiles, pero construir un tercero, cuarto y quinto simplemente para proporcionar empleo es absurdo (Kalecki, 1945: 89).

La búsqueda racional del pleno empleo deberá buscarse por los siguientes principios: 1) El gobierno gasta tanto en inversión pública como en subsidiar el consumo de los sectores más pobres de la población, esto asegura el pleno empleo en combinación con la inversión privada, que es necesaria para aumentar proporcionalmente la capacidad productiva del equipo al incremento del ingreso nacional de pleno empleo. 2) la inversión publica se lleva a cabo a la tasa realmente requerida para satisfacer las necesidades de la comunidad, mientras que todo el gasto de gobierno por encima de este nivel se destina a subsidiar el consumo masivo (Kalecki, 1945: 89).

Básicamente, Kalecki supone que la expansión del gasto público permite la superación de una contradicción propia del sistema capitalista: la insuficiencia de demanda efectiva. Sin embargo, no supone que sea suficiente para garantizar una constante acumulación de capital privado y con ello el pleno empleo. Este autor, partiendo de premisas marxistas, supone que la empresa se puede enfrentar a una caída de su tasa de ganancia, aún y con el problema de la demanda efectiva resuelto. Por lo que para él sigue

siendo necesario otorgar subsidios acumulativos para la empresa privada con el propósito de inducir un incremento de su capacidad productiva para mantener el ritmo con el incremento de la población y la productividad del trabajo (Kalecki, 1945: 91).

En la misma línea que Kalecki, Abba Lerner argumentaba como necesaria una constante intervención del Estado con el propósito de estimular la demanda. Lerner (1943) postuló como los principios básicos de las “finanzas funcionales”, una constante intervención del Estado sobre la actividad económica, expendiendo el gasto en etapas de falta de demanda agregada y, por otro lado, incrementando los impuestos en épocas de exceso de demanda, con el propósito de reducir el ingreso disponible y el gasto de la sociedad. Como puede advertirse, este autor suponía que la expansión del gasto en épocas de recesión tendría que financiarse mediante prestamos al Estado, incrementando, éste, su déficit fiscal, bajo la premisa de que el incremento en el ingreso de la sociedad elevará la recaudación tributaria y será posible disminuir el déficit fiscal o incluso obtener un superávit4.

El autor inicia su artículo indicando que las acciones de la política fiscal del gobierno: el gasto y los impuestos; los préstamos y el pago de sus deudas; la creación y retiro del dinero; todas las acciones serán entendidas solo mediante los resultados que esas acciones tengan sobre la actividad económica; y no por cualquier doctrina en torno si estas son sanas o no lo son.

La primera responsabilidad fiscal del gobierno (a partir de que nadie puede tomar la responsabilidad) es mantener la tasa total de gastos de la economía en bienes y servicios ni mayor ni menor que la tasa a la cual a los precios corrientes comprarían todos los bienes y servicios que es posible producir. Si se permite que el total de gasto esté por arriba habrá inflación, si se permite que este por abajo, habrá desempleo.

Impacto del gasto público sobre crecimiento económico en México

Las distintas posiciones teóricas analizadas, debaten sobre el impacto que tiene el gasto público sobre el crecimiento económico de largo plazo, así como los distintos canales de transmisión y la importancia de su clasificación entre gastos de consumo e inversión. El objetivo de este apartado es probar econométricamente el impacto del gasto público considerando el gasto total, y los gastos corriente y de capital, sobre el crecimiento económico de corto y de largo plazos para la economía mexicana en el periodo 1995 al 2018, utilizando datos trimestrales.

Cointegración y mecanismo corrector de error

Para cumplir con nuestro objetivo de analizar los impactos de largo y corto plazos, estimaremos un modelo de cointegración y de mecanismo de corrección mediante la metodología de Johansen (1988, 1991), la cual nos permite separar los componentes de largo y corto plazo y de esta forma responder a nuestra pregunta de investigación.

El concepto de cointegración es desarrollado inicialmente por Engle y Grager (1987), y surge a partir de encontrar relaciones significativas entre variables no estacionarias, es decir, con tendencia (con un orden integración I(1)). Lo anterior significa que existe una tendencia estocástica común entre dos o más series.

Las variables cointegradas son impulsadas por los mismos choques persistentes, es decir, muestran una tendencia a moverse juntas en el largo plazo. Si la no estacionariedad de una variable corresponde a la no estacionariedad de otra variable, entonces existe una combinación lineal entre ellas que se vuelve estacionaria. Las relaciones cointegradas, a menudo, pueden interpretarse como relaciones económicas de estado estable en el largo plazo (Joselius, 2006:80).

Formalmente, si {yt: t=0, 1, …} y {xt: t=0, 1, …} son dos procesos I(1), entonces yt - βxt, es un proceso I(1) (no estacionario), para cualquier valor de β. Sin embargo, es posible que para algunos β ≠ 0, yt - βxt, sea un proceso I(0)5, si esto ocurre, se dice que ambas variables están cointegradas.

La prueba de Johansen, la cual utilizaremos para verificar que existe una relación de largo plazo entre nuestras variables de interés, es una generalización de la prueba Dickey Fuller Aumentada (DFA) -la cual es utilizada para probar si una serie es estacionaria mediante identificar si existe o no raíz unitaria-. La prueba de Johansen busca que entre un conjunto de variables existan vectores cointegrantes6, de tal forma que la hipótesis nula de la prueba indica que no existen vectores cointegrantes; en tanto que la hipotésis alternativa indica que sí existen vectores cointegrantes. Si no se rechaza la hipótesis alternativa, entre las variables incluidas existe una relación económica estable de largo plazo.

Después de encontrar los vectores cointegrantes se puede estimar un Modelo Dinámico Autorregresivo con las mismas variables, las cuales, ahora, tienen un orden de integración cero (I(0)). En este modelo se reparametriza del modelo con variables expresadas en diferencias (con un orden de integración I(0)). El término yt - βxt, se denomina mecanismo de corrección de error, y puede incorporarse, con rezagos, y ayudará a predecir los valores futuros de Δyt (Stock y Watson, 2012: 469). Este modelo se interpreta en términos de un modelo de corto plazo.

El hecho de incorporar el mecanismo de corrección de error indica que el sistema cuenta con un mecanismo de control que no permite que el proceso se desvíe y separe permanentemente del estado de equilibrio, ya que existe un mecanismo que lo atrae (Sabau, 2011).

Metodología de estimación

A continuación, explicaremos nuestro proceso de estimación:

Llevamos a cabo la selección de variables para nuestro ejercicio econométrico, las cuales son trimestrales para el período del primer trimestre de 1995 al cuarto trimestre de 2018. La variable endógena es el producto interno bruto mexicano (PIBMEX); para analizar el gasto público consideramos el gasto de consumo público (CONSG) Y la formación bruta de capital fijo-pública (FBKFG), y el gasto público total, el cual resulta de la suma del consumo y la inversión (GPT). Consideramos dos variables adicionales para incorporar otros elementos que pueden influir sobre la determinación de nuestra variable endógena: el producto interno bruto estadounidense (PIBUSA) y el tipo de cambio real (TICR).7

Para cada una de las variables indicadas arriba, expresadas en logaritmos, se realizan pruebas de estacionariedad con el propósito de determinar su orden de integración, las cuales son la Dickey Fuller Aumentada (ADF) y la prueba Phillips-Perron. Todas las variables resultaron tener un orden de integración I(1), por lo que se puede buscar entre ellas relaciones de cointegración.8

Para proceder con la metodología de cointegración bajo el enfoque de Johansen, estimamos tres modelos autorregresivos vectoriales (VAR) que incluyen PIBMEX, PIBUSA y TICR, y en cada combinación el GPT, CONSG y FBKFG. Los tres modelos VAR estimados incluyen variables dummies de impulso para el cuarto trimestre de 2008 y el primer trimestre de 2009, las cuales estarían representando los efectos de la Gran Recesión de 2008-09 en la economía mexicana.

A partir de los tres modelos VAR estimados se realizan las pruebas de cointegración de Johansen. Para las tres combinaciones llevadas a cabo encontramos que existe un vector de cointegración, los resultados pueden consultarse en el cuadro 1. En los resultados se observa que existe un vector cointegrante para cada modelo, por lo que se prueba la relación de largo plazo entre las variables elegidas para la estimación.

De la ecuación de largo plazo, se extrae el vector cointegrante de cada modelo, con el propósito de ser incluido en la ecuación de corto plazo.

Se formula un MDA incluyendo el vector cointegrante como mecanismo corrector de error, rezagado un período, tal como dicta la metodología. En el proceso de estimación se incluyen todas las variables rezagadas y se lleva a cabo un proceso de estimación de lo general a lo específico, descartando variables que no son estadísticamente significativas, y se realizan pruebas de correcta especificación. Los resultados se muestran en la Tabla 2.

Tabla 1 Pruebas de cointegración de Johansen Relaciones económicas de largo plazo

| Variable dependiente: Producto Interno Bruto de México | ||||||

| Periodo (ajustado): 1996 Q2 a 2018 Q4 | ||||||

| Número de observaciones: 91 (después del ajuste) | ||||||

|

|

|

|

|

|

|

|

| Hipótesis Nula | Probabilidad | Hipótesis Nulav | Probabilidad | |||

| Prueba de la taza | Ninguno | 0.00000 | Prueba de la taza | Ninguno | 0.0000 | |

| A lo más 1 | 0.13810 | A lo más 1 | 0.0118 | |||

| Prueba del máxima verosimilitud | Ninguno | 0.00000 | Prueba del máxima verosimilitud | Ninguno | 0.0001 | |

| A lo más 1 | 0.19900 | A lo más 1 | 0.0344 | |||

| Variables | Coeficientes de cointegración normalizados | Variables | Coeficientes de cointegración normalizados | |||

| Consumo + Inversión pública | 0.328023 | Consumo + Inversión pública | 0.107478 | |||

| PIB estadounidense | 0.601234 | PIB estadounidense | 0.591996 | |||

| Tipo de cambio real promedio | 0.433192 | Tipo de cambio real promedio | 0.822665 | |||

|

|

||||||

|

|

|

|

|

|

|

|

| Hipótesis Nula | Probabilidad | |||||

| Prueba de la taza | Ninguno | 0.0000 | ||||

| A lo más 1 | 0.1709 | |||||

| Prueba del máxima verosimilitud | Ninguno | 0.0000 | ||||

| A lo más 1 | 0.2131 | |||||

| Variables | Coeficientes de cointegración normalizados | |||||

| Consumo público | 0.322827 | |||||

| PIB estadounidense | 0.707485 | |||||

| Tipo de cambio real promedio | 0.158337 | |||||

|

|

||||||

Fuente: elaboración propia.

Tabla 2 Modelos Dinámicos Autorregresivos con MCE Relaciones económicas de corto plazo

| Variable dependiente: Producto Interno Bruto de México | ||||

| Periodo (ajustado): 1996 Q2 a 2018 Q4 | ||||

| Número de observaciones: 91 (después del ajuste) | ||||

|

|

|

|

|

|

| Variables | cientes | Variables | Coe_cientes | |

| DLOG (PIBMEX (-4)) | 0.301627*** | DLOG (PIBMEX (-4)) | 0.502694*** | |

| DLOG (CONSG + FBKG (-2)) | 0.140484*** | DLOG (FBKG) | 0.064228*** | |

| DLOG (CONSG + FBKG (-4)) | 0.250867*** | DLOG (FBKG (-2)) | 0.050731*** | |

| DLOG (PIBUSA (-1)) | 0.934672*** | DLOG (PIBUSA (-1)) | 0.521432*** | |

| DLOG (PIBUSA (-3)) | -0486864** | MCE2 (-1) | -0.544152** | |

| MCE1 (-1) | -0.575573*** | D0109 | -0.054822*** | |

| D0408 | 0.025593 | |||

| D0109 | -0.041423*** | R-cuadrada ajustada | 0.839041 | |

|

|

|

|

|

|

| R-cuadrada ajustada | 0.874154 | Pruebas de correcta especi_cación | ||

|

|

|

|

|

|

| Pruebas de correcta especificación | Jarque-Bera (normalidad) | Probabilidad | ||

| LM (autocorrelación) | 0.40679 | |||

| Jarque-Bera (normalidad) | 0.86392 | White (heterocedasticidad) | 0.10420 | |

| LM (autocorrelación) | 0.87810 | 0.29060 | ||

| White (heterocedasticidad) | 0.26870 | |||

|

|

|

|

|

|

| Variables | Coeficientes | |||

| DLOG (PIBMEX (-1)) | 0.311081 | |||

| DLOG (PIBMEX (-4)) | 0.482545 | |||

| DLOG (CONSG) | 0.304271 | |||

| DLOG (CONSG (-2)) | 0.353926 | |||

| DLOG (CONSG (-3)) | -0.183714 | |||

| DLOG (PIBUSA (-1)) | -0.593591 | |||

| DLOG (PIBUSA (-3)) | -0.590448 | |||

| MCE3 (-1) | -0.844079 | |||

| D0197 | -0.030996 | |||

| D0408 | -0.026438 | |||

| D0109 | -0.028737 | |||

| D0309 | 0.036734 | |||

|

|

|

|||

| R-cuadrada ajustada | 0.914182 | |||

|

|

|

|||

| Pruebas de correcta especificación | Probabilidad | |||

|

|

|

|||

| Jarque-Bera (normalidad) | 0.66916 | |||

| LM (autocorrelación) | 0.10090 | |||

| White (heterocedasticidad) | 0.31080 |

Fuente: elaboración propia.

Análisis de Resultados

Cómo puede observarse en la Tabla 1, en los tres modelos tanto el consumo público, la formación de capital fijo público, así como el gasto público total, resultaron en una relación de largo plazo con el producto. Las dos variables que se integraron para controlar factores dentro del modelo, como sector externo y expectativas de crecimiento para la economía mexicana, mostraron los mismos signos y coeficientes muy aproximados en todos los casos.

El coeficiente del gasto total mostró una elasticidad, marginalmente más alta que la del consumo público, con 0.328 y 0.322, respectivamente. La FBKFG tuvo una elasticidad menor, de 0.107. Por supuesto, lo primero que destaca es la relación positiva entre las variables. Pero no debe dejarse de notar que los coeficientes son pequeños.

Por otra parte, en la estimación que representa los efectos de corto plazo destaca que, en los tres modelos, tanto el gasto publico total, como el consumo público y la formación de capital público tienen impactos positivos. Debe observarse que el mecanismo corrector de error fue, en los tres modelos, estadísticamente significativo y con el coeficiente y el signo esperado, es decir con un signo negativo y menor que la unidad, lo cual garantiza que existe un mecanismo que corrige hacia los valores de equilibrio de largo plazo.

Con base en lo anterior, podemos indicar que el gasto público total y por componentes tiene un impacto positivo y significativo en el corto y largo plazos sobre el crecimiento económico. El consumo público, es decir, el gasto corriente, tiene un impacto positivo de corto y de largo plazo sobre el crecimiento económico, superior a la formación de capital público.

No obstante, el impacto positivo sobre el crecimiento económico de largo y de corto plazos, no puede dejar de indicarse que el tamaño del coeficiente que se estima es pequeño, y el de la inversión pública lo es aún más, de apenas una tercera parte del impacto gasto total o el gasto corriente.

El pequeño coeficiente estimado, el cual es similar al de otros ejercicios econométricos,9 ha tenido interpretaciones negativas, incluyendo la de un posible efecto crowding out -debido a que el impacto medido como una elasticidad es menos que proporcional sobre el producto- (Rodríguez, Et Al, 2013); no es nuestra interpretación. Como puede apreciarse en la Figura 1, nuestro país, en el periodo de estudio, ha mantenido un superávit primario de hasta dos puntos porcentuales del PIB (con excepción a los años posteriores a la gran recesión), lo cual implica que el Estado no ha utilizado el gasto público como una política de expansión de la demanda y ha mantenido un gasto por debajo de lo que obtiene por ingresos.10 Si bien el objetivo de un superávit primario es necesario para estabilizar la relación de deuda a PIB -se argumenta desde el enfoque que persigue el equilibrio fiscal- también es cierto que tal objetivo constriñe los efectos que el gasto público podría tener en el crecimiento y desarrollo para México; además, de que los niveles de gasto que se ejercen en el país son pequeños, incluso considerando países de desarrollo similar.

Fuente: SHCP <<http://presto.hacienda.gob.mx/EstoporLayout/estadisticas.jsp>>

Figura 1 Balances público y primario. Porcentaje del PIB

El gasto público en México representa alrededor de 25% del PIB; este porcentaje es ampliamente superado por el gasto público ejercido en Brasil y Argentina, países en los cuales este indicador se encuentra por encima del 40% del PIB; así como, de países como Bolivia, Costa Rica, Ecuador, Uruguay y Venezuela, en donde su gasto se encuentra entre 30% y 40% del PIB. Como corolario se debe indicar que el gasto público en México se encuentra por debajo de la media de América Latina (Cepal, 2018: 89-90).

Pero no solo es que el gasto público se encuentre por debajo del nivel promedio de América Latina. Izquierdo, et al. (2018), en un estudio publicado por el Banco Interamericano de Desarrollo (BID), indican que el gasto público en México se encuentra por debajo del nivel apropiado para el tamaño y el nivel del desarrollo relativo de la economía.

Los autores de este estudio explican que algunos países de América Latina, como es el caso de México, el gasto público se encuentra por debajo del nivel pronosticado según su grado de desarrollo relativo e ingreso per cápita. Por lo que sugieren que a este grupo de países les convendría proporcionar una gama más amplia de servicios públicos, aunque hacen una puntual aclaración: [incluso los países que tienen un menor gasto respecto al nivel de desarrollo] “deberían abstenerse de aumentar el gasto si no han planificado de manera sostenible cómo pagar por él” (Izquierdo, et al, 2018:5).

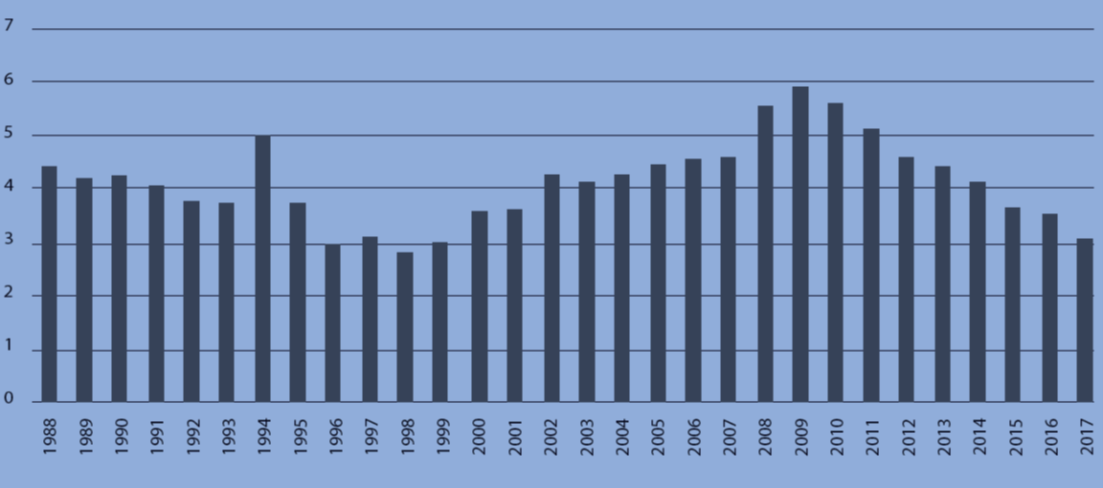

Un claro ejemplo de que efectivamente el gasto podría incrementarse es decepcionante desempeño del gasto de capital. La inversión pública que se argumenta como el elemento detonante del crecimiento a largo plazo, no ha mantenido la dinámica esperada para tales propósitos. En 1998 alcanzó su punto más bajo con 2.8% del PIB y a partir de ese año mantuvo una tendencia positiva hasta alcanzar un máximo de 5.9 puntos del PIB en 2009; sin embargo, a partir de ese punto, de nueva cuenta comenzó a declinar hasta alcanzar 3% del PIB en 2017,11 véase la Figura 2.

Fuente: elaboración propia con base en INEGI, SCN base 1993 y 2013, a precios corrientes, encadenadas en el año 2003.

Figura 2 Inversión Pública. Porcentaje del PIB

Por otra parte, para continuar con el argumento sobre un gasto público insuficiente, cabe destacar que los programas de combate a la pobreza por transferencias condicionadas, los cuales han sido la gran a puesta del gobierno mexicano para combatir la pobreza, han visto disminuir los recursos destinados y, nuevamente, se encuentran por debajo de los observados en varios países de América Latina. Los montos destinados para estos programas en México cayeron de 0.31% del PIB en 2005 a 0.23% puntos porcentuales del PIB en 2015. Argentina y Brasil destinaron más de 0.5% del PIB en este último año; en tanto que Ecuador, Colombia, El Salvador y República Dominicana, se encuentran por encima de 0.23% mexicano (CEPAL, 2019).

Finalmente, para nuestro análisis de resultados, un elemento que no puede quedar fuera del análisis, y que necesariamente condiciona el bajo nivel de gasto público, es la debilidad en la recaudación tributaria y la alta dependencia sobre los ingresos sobre hidrocarburos, de las finanzas públicas; México tiene una de las más bajas recaudaciones de los países de América Latina, 16.1% del PIB en 2017. Lo que se encuentra apenas por encima de países como El Salvador o Guatemala, y muy por debajo de Argentina y Brasil, países en los cuales la recaudación tributaria se encuentra por encima del 30 por ciento del PIB (CEPAL, 2019).

Por otra parte, México es el tercer país con mayor dependencia de los ingresos fiscales provenientes de sectores extractivos, particularmente de hidrocarburos, solo por debajo de Venezuela y Bolivia. La vulnerabilidad en los ingresos públicos se acrecienta en el contexto actual de una baja capacidad de producción petrolera y una alta volatilidad en los precios internacionales, los cuales han descendido pronunciadamente desde 2014.

Es importante advertir que el problema de la baja recaudación en nuestro país no obedece solo a un tema de bajas tasas impositivas. De acuerdo con datos de la CEPAL (2018), México tiene la más alta tasa media efectiva de impuestos sobre la renta para personas físicas en el décimo decil de los países latinoamericanos con 11.7%, y las personas en este decil aportan 81.2% del total de los ingresos tributarios. En este comparativo Argentina tiene una tasa efectiva de 9.2% y Brasil de 7.6%, y la aportación de ese grupo a los ingresos tributarios totales 73.4 y 91.7%, respectivamente. El promedio de América Latina es una tasa efectiva de 4.8% y una aportación de 88% a los ingresos tributarios. Ampliar la base tributaria será fundamental para elevar los ingresos fiscales.

Es visible que es necesaria una reforma fiscal en México que permita incrementar los ingresos tributarios y con ello elevar el gasto, ya que al contrario de lo que postulaba Lerner, los países no pueden mantener constantes déficits fiscales para financiar el gasto, mucho menos aquellos menos desarrollados, como México, cuyas monedas nacionales no son aceptadas como medio de pago internacional. Cualquier reforma fiscal, deberá comprender muy bien la estructura del mercado laboral mexicano y ofrecer más y mejores servicios, incluyendo, seguridad social universal.

Conclusiones

A partir del trabajo que desarrollamos, podemos arribar a las siguientes conclusiones.

El gasto público total, y por compontes entre gasto de corriente y de capital, tienen un impacto positivo y estadísticamente significativo de corto y largo plazos sobre la actividad económica en México, en el período 1995-2018.

Es importante destacar que, contrario a lo que se postula desde el pensamiento económico convencional, el gasto corriente también impacta la actividad económica de largo plazo por la vía de impulsos a la demanda.

Los pequeños coeficientes de las variables de gasto público, sobre todo el de inversión pública, obedecen a que las políticas económicas de las últimas décadas han constreñido bruscamente el gasto público, tanto por una decisión de política, como por la poca disponibilidad de ingresos públicos.

Para que el gasto público pueda tener un mayor efecto sobre el crecimiento económico debe incrementarse y ejecutarse de forma adecuada. Una reingeniería del gasto público es necesaria, y al mismo tiempo que ofrece programas de transferencias y servicios sociales, debe destinarse para incentivar capacidades productivas.