nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

La inclusión financiera es un tema de interés en foros internacionales como el G20 reconociendo la importancia que tiene en el desarrollo económico y social, así como su papel en la reducción de la pobreza. Cuando las personas participan en el sistema financiero les da la posibilidad de empezar o expandir su negocio, invertir en la educación de sus hijos y hacer frente a imprevistos financieros.

La inclusión financiera busca incluir a las personas a los servicios financieros de una forma más amplia, no sólo al crédito como se dio con los microcréditos, sino al ahorro, seguros y medios de pago.

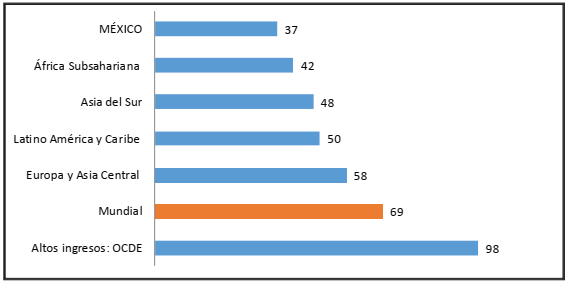

A nivel mundial 2 000 millones de personas se encuentran excluidos financieramente, lo que representa que sólo el 60% de los adultos (mayores de 15 años) tiene al menos una cuenta en el sistema financiero formal, como se muestra en la figura 1 con datos del Banco Mundial a 2014.

La Figura 1 exhibe el bajo nivel de penetración de cuentas en México, donde el 37% de la población adulta posee una cuenta, por debajo del promedio de América Latina y el Caribe que poseen el 50% y del África Subsahariana, mostrando aún el rezago que presenta México.

Fuente: elaboración propia con base de datos Global Findex 2017 (Base de datos sobre la inclusión financiera en el mundo), www.worldbank.org/globalfindex.

Figura 1 Porcentaje de adultos con una cuenta, 2017

Ante esta situación, México es uno de los 25 países que el Banco Mundial ha priorizado para generar una mayor inclusión financiera, a través del programa “Acceso Financiero Universal para 2020” cuyo objetivo es que las personas al menos tengan acceso a una cuenta que les permita ahorrar dinero y enviar o recibir dinero de personas adultas que se encuentren fuera del sistema financiero formal.

En México, el Banco de México elaboró un índice de inclusión financiera basado en Sarma (2008) generando índices de acceso y uso de servicios financieros con datos de Global Findex de 2011-2014. Dicho índice va de 0 a 1, si el índice es de 1 es que el país tiene los valores más altos de inclusión financiera y 0 los más bajos, los resultados muestran que México se ubica en la posición 74 de los 131 países seleccionados con un índice de 0.29, mostrando un rezago respecto a países de ingresos altos y medios (CNBV, 2016).

Para el Banco Mundial, la inclusión financiera es un factor clave para reducir la pobreza e impulsar la prosperidad, se han realizado diversos estudios sobre esta relación. Principalmente del efecto del crédito en la reducción de la pobreza en países emergentes, encontrando un estrecho vínculo entre desarrollo económico y desarrollo financiero (Prior y Argandoña, 2009).

Actualmente hay un consenso relativo acerca de que un mayor desarrollo financiero contribuye a un mayor crecimiento económico, ya que el financiamiento fomenta el empleo y la producción, siendo un factor muy importante en la lucha contra la pobreza (Cotler y Rodríguez-Oreggia, 2010).

1.1. La inclusión financiera a nivel global

Aunque la inclusión financiera empezó a partir del crédito, con los microcréditos, recientemente se ha hecho énfasis en lograr dicha inclusión a través de otros medios como el ahorro, medios de pago o seguros. A continuación, se presentan estudios sobre este aspecto.

En África se han logrado importantes avances en las últimas dos décadas, en inclusión financiera, innovación financiera y banca transfronteriza. África ha sido la región con más bancos transfronterizos (bancos africanos que tienen sede en otros países), éstos han ayudado a incrementar la inclusión financiera más que los bancos extranjeros, los cuales podrían ayudar con mayor tecnología e innovación, pero no quieren atender a los marginados por los altos costos que implica (Beck et al., 2015).

La innovación en la banca móvil empezó en Kenia con el producto M-Pesa de telefonía móvil, el cual permite realizar pagos y envíos de remesas, teniendo un gran éxito que se expandió a otros países africanos. Hay cierta evidencia de que M-PESA está revirtiendo la edad como una barrera de acceso, permitiendo llegar a una gama más diversa de usuarios, donde la edad no se asocia con el uso. Al ser un servicio de transferencia de dinero, es un complemento más que un sustituto de los servicios formales (Johnson y Arnold, 2012).

Las políticas gubernamentales ayudan a establecer un ambiente propicio para el incremento de la inclusión financiera, por lo que acciones como fomentar la competencia no sólo de instituciones financieras, sino con herramientas como la banca móvil, corresponsales bancarios, facilitando las reglas de apertura de cuenta, entre otros, pueden coadyuvar para que más personas de bajos ingresos tengan acceso a los servicios financieros.

1.2. La Inclusión Financiera en México

México se unió al esfuerzo internacional para estudiar las causas de la falta de inclusión financiera buscando conocer las necesidades y características de la población, por lo que la Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía (INEGI) levantaron una encuesta sobre la inclusión financiera en México en septiembre de 2012 (CNBV-INEGI, 2013), en la que destacan los siguientes resultados:

El 28% de los adultos en México utiliza al menos un mecanismo de crédito formal, siendo el más utilizado la tarjeta de crédito departamental (54%), seguido por tarjeta bancaria con un 25%.

El 34% de los adultos en México utiliza al menos un mecanismo de crédito informal, siendo el más utilizado los préstamos entre familiares, seguido por el préstamo de amigos.

El 60% de los adultos no utilizan sucursales bancarias, principalmente por no tener una cuenta o tarjeta (71%) seguido por ingresos insuficientes o variables (17%).

De la población excluida, el 84% tiene un ingreso menor de $3 000 y más de la mitad tiene bajo nivel educativo, primaria o menor.

Se han realizado desde 2008 una serie de esfuerzos regulatorios en México para aumentar el acceso a los servicios financieros, a través de la figura de corresponsales bancarios, el uso de la banca móvil, la banca de nicho y la simplificación de cuentas (Alonso et al., 2013). Esto con el fin de hacer llegar los servicios financieros a los lugares que los medios tradicionales no llegan por distintos factores, entre los que destacan los altos costos de mantener una sucursal bancaria para el poco mercado disponible, debido a lo disperso que se encuentra la población en áreas rurales.

Paxton y Young (2011) realizan un estudio sobre el comportamiento del ahorro en la población de bajos ingresos en México en una cooperativa financiera, encontrando que: (1) el principal motivo por el que no ahorraban era que no tenían suficiente dinero, en contraste se encontró una fuerte evidencia de ahorros líquidos en los grupos de menores ingresos para gestionar su exposición al riesgo, lo que haría pensar en una falta de confianza; (2) el ahorrar en la cooperativa es un fuerte amortiguador frente a imprevistos como pérdida de empleo, enfermedad de un miembro de la familia, entre otros; (3) las remesas es una determinante de liquidez de los no bancarizados, (4) los hogares que no están en la cooperativa participan en opciones más costosas para suavizar sus ingresos y consumo, y (5) una vez que tienen acceso a los servicios financieros podrían tener menos incentivos para el ahorro precautorio, ya que tendrían opciones para hacer frente a imprevistos, como el crédito.

De acuerdo con datos del Banco Mundial de 2011, los niveles de ahorro en México no presentan resultados muy alentadores, el 27.1% de la población señaló tener ahorros monetarios, pero sólo el 7% lo hizo en una institución financiera formal. Esto muestra que la falta de uso de los servicios financieros formales en México ocurre debido a una falta de oferta acorde a la demanda (Alonso et al., 2013).

Pineyro (2013) propone un índice de inclusión financiera por municipios en México en el cual encuentra que el 36% de municipios tienen inclusión alta, 35% media, y el resto (29%) baja. Concluyendo que la población con mayor nivel educativo y de mayores ingresos son los que se benefician de los servicios financieros.

2. Metodología

En esta investigación se utiliza la Encuesta Nacional de Inclusión Financiera (ENIF) la cual se ha aplicado en México en 2012 y 2015, esta encuesta mide la demanda de servicios financieros así como las características de la población excluida.

Con esta información se realiza un análisis exploratorio para ambos periodos, para ello se han definido las variables siguientes:

Inclusión. Inclusión financiera la cual está compuesta por tres conceptos: (1) ahorro, si la persona cuenta con alguna cuenta de ahorro, nómina, inversión u otro en algún banco; (2) crédito, tiene algún préstamo, crédito o tarjeta de crédito con alguna institución de préstamo o tienda departamental; y (3) seguros, si la persona cuenta con algún seguro de vida, de auto, casa, gastos médicos, etc.

Rural. Viven en localidades menores de 2500 habitantes.

Soltero. Personas que su estado conyugal es soltero, por lo que se excluyen las que viven con su pareja en unión libre, separado, divorciado, viudo o casado.

Edad. Personas de 18 a 70 años.

Mujer. Personas que su sexo es femenino

Remesas. Tiene familiares o conocidos que vivan en otros lugares que le envíen dinero, ya sea del extranjero, otro o mismo estado.

Edufin3. Si saben que sus ahorros en los bancos están protegidos.

Edufin6. Si saben con quién acudir si tuviesen un problema con un crédito o un cargo indebido en una tarjeta de crédito, a quienes contestaron al banco o institución financiera o CONDUSEF se les considera que si tienen educación financiera en este aspecto.

M1. Personas cuyo ingreso por trabajo es menos de $3 000

M2. Personas cuyo ingreso por trabajo es de $3 000 a $4 999

M3. Personas cuyo ingreso por trabajo es de $5 000 a $7 999

M4. Personas cuyo ingreso por trabajo es de $8 000 a $12 999

M5. Personas cuyo ingreso por trabajo es más de $13 000

Educa0. No han ido a la escuela, 0 años de escolaridad

Educabasica. Educación básica, han cursado algún grado de preescolar, primaria o secundaria.

Educamedia. Educación media superior, han terminado la secundaria con carrera técnica o algún grado de preparatoria.

Educasuperior. Educación superior, han cursado algún grado de normal básica, han terminado la preparatoria con carrera técnica o algún grado de licenciatura.

Posgrado. Han cursado algún grado de maestría o doctorado.

En el siguiente apartado se presentará una descripción breve de la muestra.

2.1 Análisis exploratorio con base en ENIF 2012 y 2015

En la ENIF 2012 se observa que el 55% están incluidos financieramente (véase Tabla 1), es decir tienen una cuenta de ahorro, algún crédito o un seguro y el 28% de la población vive en zona rural, así mismo se observa que el 10% de la población recibe remesas.

Tabla 1 Datos descriptivos ENIF 2012

| Variable | Promedio | Desviación estándar | Mínimo | Máximo |

|---|---|---|---|---|

| Inclusión | 0.5464 | 0.4979 | 0 | 1 |

| Rural | 0.2825 | 0.4502 | 0 | 1 |

| Soltero | 0.2083 | 0.4061 | 0 | 1 |

| Edad | 38.4813 | 14.0585 | 18 | 70 |

| Mujer | 0.5246 | 0.4994 | 0 | 1 |

| Remesas | 0.0953 | 0.2937 | 0 | 1 |

| Edufin3 | 0.3757 | 0.4843 | 0 | 1 |

| Edufin6 | 0.5690 | 0.4952 | 0 | 1 |

| M1 | 0.3160 | 0.4649 | 0 | 1 |

| M2 | 0.1880 | 0.3907 | 0 | 1 |

| M3 | 0.0990 | 0.2987 | 0 | 1 |

| M4 | 0.0510 | 0.2199 | 0 | 1 |

| M5 | 0.0305 | 0.1720 | 0 | 1 |

| Educa0 | 0.0530 | 0.2240 | 0 | 1 |

| Educabasica | 0.5651 | 0.4958 | 0 | 1 |

| Educamedia | 0.1876 | 0.3904 | 0 | 1 |

| Educasuperior | 0.1807 | 0.3847 | 0 | 1 |

| Posgrado | 0.0136 | 0.1157 | 0 | 1 |

Fuente: elaboración propia con datos de la ENIF 2012.

Además, el 38% sabe que sus ahorros en el banco están protegidos, el 57% de la población conoce a quién recurrir en caso de un problema con su crédito, el 50% de las personas reciben un ingreso mensual menor a $5 000 y el 57% de la población cuenta con máximo estudios de secundaria.

Análogamente, en la Tabla 2 se presenta la estadística descriptiva de la ENIF 2015, donde se aprecia el mismo comportamiento de las variables que se encontró en el periodo 2012. Solamente se agrega una variable distinta que no estaba en la encuesta del 2012, la cual corresponde a celular; esta variable muestra si la persona tiene teléfono móvil, encontrando que el 73% de la muestra reporta tener celular.

Tabla 2 Datos descriptivos ENIF 2015

| Variable | Promedio | Desviación estándar | Mínimo | Máximo |

|---|---|---|---|---|

| Inclusión | 0.5497 | 0.4975 | 0 | 1 |

| Rural | 0.2647 | 0.4412 | 0 | 1 |

| Soltero | 0.1945 | 0.3958 | 0 | 1 |

| Edad | 37.9461 | 12.9885 | 18 | 70 |

| Mujer | 0.5409 | 0.4983 | 0 | 1 |

| Remesas | 0.0938 | 0.2915 | 0 | 1 |

| Edufin3 | 0.2354 | 0.4242 | 0 | 1 |

| Edufin6 | 0.3557 | 0.4787 | 0 | 1 |

| Salario | 5384.84 | 5243.32 | 40 | 98000 |

| M1 | 0.1943 | 0.3957 | 0 | 1 |

| M2 | 0.2179 | 0.4128 | 0 | 1 |

| M3 | 0.1332 | 0.3398 | 0 | 1 |

| M4 | 0.0842 | 0.2777 | 0 | 1 |

| M5 | 0.3704 | 0.4829 | 0 | 1 |

| Educa0 | 0.0388 | 0.1930 | 0 | 1 |

| Educabasica | 0.5764 | 0.4941 | 0 | 1 |

| Educamedia | 0.2023 | 0.4017 | 0 | 1 |

| Educasuperior | 0.1507 | 0.3577 | 0 | 1 |

| Posgrado | 0.0135 | 0.1154 | 0 | 1 |

| Celular | 0.7307 | 0.4436 | 0 | 1 |

Fuente: elaboración propia con datos de la ENIF 2015.

En las variables que se observan cambios significativos son las siguientes: (1) el 24% sabe que sus ahorros en el banco están protegidos, cuando en el 2012 fue del 38%; (2) 36% de la población conoce a quién recurrir en caso de un problema con su crédito, en el 2012 fue del 57%; y (3) 41% de las personas reciben un ingreso mensual menor a $5 000, en el 2012 fue del 50% y el 37% de la población tiene un ingreso mensual mayor a $13 000, para el 2012 era el 3% de la población.

2.1.1 Estimaciones y resultados ENIF 2012 y 2015

En esta sección se presentan los modelos de probabilidad para el conjunto de datos de ENIF 2012 y 2015 que permiten analizar el efecto de diversas variables sobre la variable dependiente de inclusión financiera.

En la Tabla 3 se observa que las personas que reciben remesas presentan una relación positiva con la variable dependiente, concretamente un incremento de 4.3% sobre la probabilidad de inclusión financiera. Conforme aumenta el nivel de ingreso por salario y el nivel de educación se incrementa la probabilidad de que un individuo no sea excluido financieramente.

Tabla 3 Efectos marginales bajo el modelo probit ENIF 2012 y 2015

| Inclusión | Efecto marginal | Error estándar | Estadístico z | Valor P | Intervalo de confianza 95% | |

|---|---|---|---|---|---|---|

| Rural | -0.0855 | 0.0064 | -13.29 | 0.00 | -0.0981 | -0.0728 |

| Soltero | -0.0986 | 0.0074 | -13.38 | 0.00 | -0.1130 | -0.0841 |

| Edad | 0.0004 | 0.0002 | 1.71 | 0.09 | -0.0001 | 0.0008 |

| Mujer | 0.0371 | 0.0057 | 6.48 | 0.00 | 0.0259 | 0.0483 |

| Remesas | 0.0431 | 0.0092 | 4.63 | 0.00 | 0.0250 | 0.0611 |

| Edufin3 | 0.0634 | 0.0062 | 10.12 | 0.00 | 0.0512 | 0.0756 |

| Edufin6 | 0.1838 | 0.0056 | 32.26 | 0.00 | 0.1728 | 0.1947 |

| M1 | 0.0141 | 0.0071 | 1.98 | 0.05 | 0.0001 | 0.0280 |

| M2 | 0.1002 | 0.0074 | 13.31 | 0.00 | 0.0858 | 0.1146 |

| M3 | 0.2147 | 0.0082 | 23.43 | 0.00 | 0.1987 | 0.2308 |

| M4 | 0.2718 | 0.0094 | 23.27 | 0.00 | 0.2535 | 0.2902 |

| Educabasica | 0.2134 | 0.0127 | 16.52 | 0.00 | 0.1885 | 0.2382 |

| Educamedia | 0.2951 | 0.0111 | 22.84 | 0.00 | 0.2733 | 0.3170 |

| Educasuperior | 0.3978 | 0.0090 | 31.95 | 0.00 | 0.3803 | 0.4153 |

| Posgrado | 0.4330 | 0.0052 | 18.80 | 0.00 | 0.4228 | 0.4433 |

Fuente: elaboración propia con datos de la ENIF 2012 y 2015.

La educación financiera incrementa la probabilidad en 25% de que una persona cuente con algún tipo de ahorro, crédito y/o seguro. Sin embargo, vivir en zona rural disminuye el efecto de la inclusión financiera en un 9% respecto de las personas que viven en zona urbana.

La estimación de la tabla anterior se repite bajo la especificación logit, con el objetivo de comparar los efectos marginales mediante dos modelos diferentes. Los resultados son cualitativamente los mismos, solo existen pequeñas diferencias en la magnitud del efecto que tienen las variables sobre la inclusión financiera.

En la Tabla 4 se aprecia que las personas con educación superior tienen un 39% de probabilidad de estar incluidas financieramente, mientras que las personas con educación básica tienen el 21% de probabilidad, por lo que prácticamente se duplica este efecto. También se observa un cambio relevante en la inclusión financiera para las personas que reciben un ingreso por trabajo menor a $3 000 respecto a las personas que ganan entre $3 000 a $5 000, en el primer caso la probabilidad de estar incluido incrementa 1.7% y en el segundo 10% lo cual representa una diferencia en el impacto mayor a 5 veces.

Tabla 4 Efectos marginales bajo el modelo logit ENIF 2012 y 2015

| Inclusión | Efecto marginal | Error estándar | Estadístico z | Valor P | Intervalo de confianza 95% | |

|---|---|---|---|---|---|---|

| Rural | -0.0860 | 0.0066 | -13.06 | 0.00 | -0.0989 | -0.0731 |

| Soltero | -0.1031 | 0.0077 | -13.47 | 0.00 | -0.1181 | -0.0881 |

| Edad | 0.0004 | 0.0002 | 1.75 | 0.08 | 0.0000 | 0.0008 |

| Mujer | 0.0396 | 0.0059 | 6.71 | 0.00 | 0.0281 | 0.0512 |

| Remesas | 0.0433 | 0.0094 | 4.61 | 0.00 | 0.0249 | 0.0618 |

| Edufin3 | 0.0662 | 0.0064 | 10.39 | 0.00 | 0.0537 | 0.0787 |

| Edufin6 | 0.1872 | 0.0056 | 33.27 | 0.00 | 0.1762 | 0.1982 |

| M1 | 0.0168 | 0.0073 | 2.31 | 0.02 | 0.0026 | 0.0310 |

| M2 | 0.1033 | 0.0074 | 13.96 | 0.00 | 0.0888 | 0.1178 |

| M3 | 0.2191 | 0.0081 | 27.12 | 0.00 | 0.2032 | 0.2349 |

| M4 | 0.2742 | 0.0092 | 29.81 | 0.00 | 0.2562 | 0.2923 |

| Educabasica | 0.2148 | 0.0132 | 16.31 | 0.00 | 0.1890 | 0.2406 |

| Educamedia | 0.2912 | 0.0110 | 26.49 | 0.00 | 0.2696 | 0.3127 |

| Educasuperior | 0.3911 | 0.0086 | 45.29 | 0.00 | 0.3742 | 0.4080 |

| Posgrado | 0.4237 | 0.0057 | 74.61 | 0.00 | 0.4126 | 0.4348 |

Fuente: elaboración propia con datos de la ENIF 2012 y 2015.

Adicionalmente, con el objetivo de robustecer los resultados encontrados bajo la ENIF 2012 y 2015 se ha modificado la construcción del indicador de inclusión financiera ENIF hacia una escala continua entre cero y uno (inclusion_1). Este indicador emplea las mismas preguntas que se señalaron anteriormente, pero bajo el procedimiento de componentes principales.

En la Tabla 5 se puede observar que solamente el primer componente principal es estadísticamente significativo al nivel de 1% (***), según el criterio de simulación paralela (Dinno, 2009), para ambos levantamientos de la ENIF. En cada caso, el primer componente principal reúne más del 50% de la variación de los elementos que se incluyeron para la definición del indicador de inclusión financiera.

Tabla 5 Componentes principales para inclusión financiera en ENIF 2012 y 2015

| ENIF 2012 | ||

|---|---|---|

| Componente | Valor propio | Proporción acumulada |

| Comp1 | 1.745*** | 51.3% |

| Comp2 | 0.912 | 26.8% |

| Comp3 | 0.744 | 100.0% |

| ENIF 2015 | ||

| Componente | Valor propio | Proporción acumulada |

| Comp1 | 1.854*** | 52.8% |

| Comp2 | 0.873 | 47.2% |

| Comp3 | 0.783 | 100.0% |

Fuente: elaboración propia.

Similarmente, dado que las preguntas que aproximan la variable educación financiera se encuentran altamente correlacionadas, se utilizó componentes principales para obtener un indicador entre cero y uno (educafin). La Tabla 6 muestra que solamente el primer componente principal es estadísticamente significativo al nivel de 1% (***) para 2012 y 2015.

Tabla 6 Componentes principales para educación financiera en ENIF 2012 y 2015

| ENIF 2012 | ||

|---|---|---|

| Componente | Valor propio | Proporción acumulada |

| Comp1 | 2.347*** | 41.1% |

| Comp2 | 1.014 | 58.8% |

| Comp3 | 0.817 | 73.1% |

| Comp4 | 0.802 | 87.2% |

| Comp5 | 0.519 | 96.3% |

| Comp6 | 0.214 | 100.0% |

| ENIF 2015 | ||

| Componente | Valor propio | Proporción acumulada |

| Comp1 | 2.535*** | 41.7% |

| Comp2 | 1.095 | 59.8% |

| Comp3 | 0.858 | 73.9% |

| Comp4 | 0.826 | 87.5% |

| Comp5 | 0.545 | 96.5% |

| Comp6 | 0.214 | 100.0% |

Fuente: elaboración propia.

Considerando el indicador entre cero y uno (inclusion_1) y el indicador de educación financiera (edufin) se estima un modelo de regresión múltiple para evaluar el efecto de las variables remesas, ingreso y edufin sobre el grado de inclusión financiera. A esta especificación se añaden las variables de control de los apartados anteriores y variables dicotómicas de cada una de las entidades de la República Mexicana. El objetivo es analizar si existe algún efecto diferenciado por región del país.

La diferencia con la información de la Tabla 7 y las anteriores, bajo modelos probit y logit, es que aquí se hace una gradación en el indicador de inclusión financiera ENIF y de educación financiera, es decir, en el anterior se considera incluido financieramente cuando cumplía con alguno de los tres elementos de inclusión, tener cuenta de ahorro o de crédito o un seguro.

Tabla 7 Regresión múltiple en ENIF 2012 y 2015

| Variables | ENIF 2012 | ENIF 2015 | ENIF 2012-2015 | |||

|---|---|---|---|---|---|---|

| Coeficientes | Valor p | Coeficientes | Valor p | Coeficientes | Valor p | |

| rural | -0.0618 | 0.000 | -0.0704 | 0.000 | -0.0531 | 0.000 |

| soltero | -0.0397 | 0.000 | -0.0491 | 0.001 | -0.0303 | 0.000 |

| mujer | -0.0025 | 0.527 | -0.0102 | 0.237 | 0.0052 | 0.321 |

| remesas | 0.0125 | 0.057 | 0.0234 | 0.045 | 0.0254 | 0.037 |

| edufin | 0.5293 | 0.000 | 0.5121 | 0.000 | 0.5466 | 0.000 |

| m1 | 0.0173 | 0.000 | 0.0082 | 0.000 | 0.0264 | 0.000 |

| m2 | 0.0542 | 0.000 | 0.0423 | 0.000 | 0.0661 | 0.012 |

| m3 | 0.1137 | 0.000 | 0.0972 | 0.000 | 0.1302 | 0.000 |

| m4 | 0.1466 | 0.000 | 0.1250 | 0.000 | 0.1682 | 0.006 |

| m5 | 0.2288 | 0.000 | 0.1952 | 0.000 | 0.2624 | 0.000 |

| edad | 0.0001 | 0.369 | 0.0004 | 0.369 | 0.0001 | 0.003 |

| educa | 0.0226 | 0.000 | 0.0216 | 0.003 | 0.0235 | 0.002 |

| Aguascalientes | 0.0206 | 0.052 | 0.0215 | 0.050 | 0.0213 | 0.055 |

| Baja California | 0.0150 | 0.360 | 0.0141 | 0.338 | 0.0146 | 0.359 |

| Baja California Sur | 0.0487 | 0.005 | 0.0497 | 0.005 | 0.0492 | 0.005 |

| Campeche | 0.0489 | 0.003 | 0.0489 | 0.003 | 0.0450 | 0.003 |

| Coahuila | 0.0138 | 0.394 | 0.0127 | 0.422 | 0.0121 | 0.447 |

| Colima | 0.0434 | 0.012 | 0.0456 | 0.011 | 0.0419 | 0.010 |

| Chiapas | -0.0148 | 0.363 | -0.0160 | 0.363 | -0.0147 | 0.348 |

| Chihuahua | 0.0474 | 0.004 | 0.0446 | 0.004 | 0.0419 | 0.004 |

| Ciudad de México | 0.0702 | 0.000 | 0.0723 | 0.000 | 0.0781 | 0.000 |

| Durango | -0.0114 | 0.503 | -0.0120 | 0.518 | -0.0131 | 0.528 |

| Guanajuato | 0.0275 | 0.083 | 0.0264 | 0.082 | 0.0283 | 0.076 |

| Guerrero | -0.0971 | 0.324 | -0.1020 | 0.112 | -0.0979 | 0.232 |

| Hidalgo | 0.0206 | 0.021 | 0.0221 | 0.020 | 0.0219 | 0.018 |

| Jalisco | 0.0180 | 0.025 | 0.0180 | 0.023 | 0.0177 | 0.022 |

| México | 0.0322 | 0.016 | 0.0324 | 0.015 | 0.0323 | 0.014 |

| Michoacán | 0.0332 | 0.045 | 0.0322 | 0.042 | 0.0335 | 0.039 |

| Morelos | 0.0046 | 0.784 | 0.0044 | 0.823 | 0.0044 | 0.848 |

| Nayarit | 0.0134 | 0.000 | 0.0131 | 0.000 | 0.0122 | 0.000 |

| Nuevo León | 0.0710 | 0.000 | 0.0760 | 0.000 | 0.0813 | 0.000 |

| Puebla | 0.0536 | 0.001 | 0.0574 | 0.001 | 0.0539 | 0.001 |

| Querétaro | 0.0598 | 0.010 | 0.0640 | 0.009 | 0.0685 | 0.008 |

| Quintana Roo | 0.0250 | 0.135 | 0.0227 | 0.138 | 0.0216 | 0.147 |

| San Luis Potosí | 0.0415 | 0.014 | 0.0448 | 0.013 | 0.0435 | 0.012 |

| Sinaloa | 0.0532 | 0.001 | 0.0516 | 0.001 | 0.0516 | 0.001 |

| Sonora | 0.0611 | 0.000 | 0.0610 | 0.000 | 0.0547 | 0.000 |

| Tabasco | 0.0144 | 0.038 | 0.0134 | 0.035 | 0.0144 | 0.036 |

| Tamaulipas | 0.0056 | 0.073 | 0.0052 | 0.073 | 0.0051 | 0.076 |

| Tlaxcala | 0.0429 | 0.009 | 0.0438 | 0.009 | 0.0455 | 0.009 |

| Veracruz | -0.0066 | 0.676 | -0.0068 | 0.737 | -0.0063 | 0.788 |

| Yucatán | 0.0633 | 0.000 | 0.0697 | 0.000 | 0.0597 | 0.000 |

| Zacatecas | 0.0521 | 0.000 | 0.0576 | 0.000 | 0.0577 | 0.000 |

| Constante | 0.0413 | 0.000 | 0.0470 | 0.000 | 0.0469 | 0.000 |

Fuente: elaboración propia.

En este indicador gradado se interpreta que está más incluido financieramente quien tiene los tres tipos de servicios a quien tiene solamente uno. Lo mismo para educación financiera, si contestaron afirmativamente a las seis preguntas referentes a esta dimensión es que tienen una amplia educación financiera y quien sólo contestó a una pregunta afirmativamente se le asigna una baja educación financiera.

Los resultados con esta gradación del indicador de inclusión financiera es similar al indicador no gradado (variable binaria), vivir en zona rural y ser soltero disminuye la probabilidad de estar incluido financieramente. Recibir remesas, estar educado financieramente y tener mayores ingresos por trabajo aumenta el efecto de que una persona se encuentre incluida. De igual forma, la edad no fue estadísticamente significativa. Es importante señalar que se agregaron como variables de control un conjunto de variables dicotómicas, que toman los valores de cero o uno, para medir el efecto sobre el indicador de inclusión financiera para cada una de las entidades de la República Mexicana, siendo la categoría base el estado de Oaxaca.

Cuando se analiza el indicador de inclusión financiera ENIF por región (ver Tabla 8), se puede observar que las entidades de la región Centro presentan un mayor grado de inclusión financiera, seguida de la región Norte. En contraste, la región Sur-Sureste es la que muestra el más bajo grado de inclusión financiera (ver Tabla 9).

Tabla 8 Regiones geográficas de la República Mexicana

| Regiones | Regiones | ||

|---|---|---|---|

| Región norte | Región centro | Región centro-norte | Región Sur-Suroeste |

| Baja California | Ciudad de México | Aguascalientes | Campeche |

| Baja California Sur | México | Colima | Chiapas |

| Coahuila | Región centro-sur | Durango | Oaxaca |

| Chihuahua | Guerrero | Guanajuato | Quintana Roo |

| Nuevo León | Hidalgo | Jalisco | Tabasco |

| Sinaloa | Michoacán | Nayarit | Veracruz |

| Sonora | Morelos | San Luis Potosí | Yucatán |

| Tamaulipas | Puebla | Zacatecas | |

| Región centro-sur | |||

| Querétaro | |||

| Tlaxcala | |||

Fuente: elaboración propia con datos del INEGI

Tabla 9 Efecto marginal promedio sobre la inclusión financiera por región (ENIF 2012-2015)

| Regiones | Efecto marginal promedio |

|---|---|

| Región Centro | 0.1021 |

| Región Norte | 0.0824 |

| Región Centro-Sur | 0.0788 |

| Región Centro-Norte | 0.0747 |

| Región Sur-Sureste | 0.0639 |

Fuente: elaboración propia

Los resultados anteriores se obtuvieron mediante la información disponible en los levantamientos de la ENIF 2012 y 2015, encuesta de corte transversal realizada a personas en dos periodos de tiempo diferentes. De ahí que las estimaciones y conclusiones encontradas se centren en las características de los individuos.

3. Conclusiones

Con datos de la ENIF 2012 y 2015 se observa que el 55% de la población están incluidos financieramente, considerando en esa inclusión el tener una cuenta de ahorro, crédito o seguro.

A partir de datos de la ENIF, se concluye que tener mayor educación tiene un efecto positivo en la inclusión financiera de 25%, aumentando significativamente con el nivel de estudios, en específico para las personas con un nivel de educación superior tienen un 39% de probabilidad de estar incluidas financieramente.

En ambas versiones de la ENIF se encuentra que a mayor ingreso por trabajo existe más probabilidad de que un individuo se encuentre incluido, observándose un cambio relevante en la inclusión financiera para las personas que reciben un ingreso por trabajo menor a $ 3 000 respecto a las personas que ganan entre $3 000 a $5 000, en el primer caso la probabilidad de estar incluido incrementa 1.7% y en el segundo 10% lo cual representa una diferencia en el impacto mayor a 5 veces.

En las versiones 2012 y 2015 de la ENIF se encuentra que el 10% de la población recibe remesas, y que los hogares que las reciben tienen 4% más de probabilidad de estar incluidos financieramente.

En la ENIF 2012 y 2015 entre el 26%-28% de la población vive en zonas rurales y el pertenecer a esta zona disminuye un 2% la probabilidad de estar incluido financieramente en 2015, cuando en el 2012 fue del 14%.