nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Las dos crisis más recientes a nivel global han sido la subprime de 2008 y la crisis económica resultado de la pandemia de COVID-19 en 2020. El análisis de las crisis se relaciona con la dinámica de los ciclos económicos y con las repercusiones directas en el Producto Interno Bruto (PIB), la inflación, la deuda pública, la balanza comercial, el mercado de trabajo, entre otras variables (Calderón y Hernández, 2017; Verick et al., 2022). Las crisis se han propagado rápidamente debido a la mayor integración entre las naciones y sus repercusiones impactan tanto en materia económica como social. En este sentido, cada nación trata de responder a estos choques, sea ajustando su mercado laboral, aumentando la producción, mitigando la inflación, etc.

En el estudio de los ciclos económicos se pueden encontrar los modelos clásicos, los neoclásicos, los keynesianos y neokeynesianos. En los modelos clásicos los ciclos son resultado de mecanismos endógenos. En el pensamiento neoclásico se analizan los ciclos económicos reales y se desarrollan modelos de choques o perturbaciones causantes de las fluctuaciones. Las perturbaciones exógenas son proxy de las innovaciones tecnológicas. Mientras que, para los neokeynesianos las rigideces de los precios nominales pueden transformar los choques en crisis o en crecimiento acelerado de la economía (Valdivia, 2016).

La participación de la fuerza laboral está vinculada a las fluctuaciones del ciclo económico (Puigvert y Juárez, 2019). Las crisis tienen como una de sus expresiones la pérdida de empleos (Camberos y Bracamontes, 2015) y afectan de manera diferente a los diversos grupos de la población, sobre todo a los jóvenes, las mujeres y personas con menor nivel educativo. El segmento etario de 15 a 24 años tiene mayores dificultades de inserción laboral, sea por carencias de formación, experiencia laboral, habilidades, etc. (Weller, 2005; OIT, 2009). Las características iniciales de la inserción al mercado laboral suelen influir en la trayectoria futura de los jóvenes (Weller et al., 2020).

Las mujeres son de las más vulnerables a las crisis económicas, ya que desempeñan la función de trabajador complementario y sustituto cuando el empleo masculino resulta insuficiente o disminuye (Rodríguez y German, 2021). Otras consecuencias de las crisis se observan en las contracciones en los precios internacionales de las materias primas, el aumento de la deuda externa, la disminución de las remesas, la volatilidad en los flujos de inversión extranjera y el bajo desempeño del sistema financiero (Ortiz, 2009).

La crisis de las hipotecas subprime1 en 2008 produjo una pérdida de 50 millones (0.9%) de puestos de trabajo a nivel global; de las cuales, 7 millones sucedieron en Estados Unidos, lo que posteriormente se tradujo en desempleo para América Latina y el Caribe, debido a la fuerte dependencia económica que existe entre estas regiones, sobre todo en el sector industrial, manufacturero y de la construcción (Camberos y Bracamontes, 2015).

Concretamente, en la crisis de 2008 los más vulnerados fueron los trabajadores jóvenes con menor nivel educativo, los trabajadores con contratos temporales y los migrantes (Verick e Islam, 2010). De acuerdo con la Organización Internacional del Trabajo (OIT, 2009) la tasa de desocupación juvenil para 2009 fue de 13.4%, demostrando que este grupo de la población es de los más sensibles a los ciclos económicos. En los países desarrollados hubo una reducción del 3.3% del PIB, mientras que en los mercados en desarrollo la reducción fue del 2.8%, el crecimiento del PIB fue negativo en 92 países.

La crisis económica producto de la pandemia por COVID-19 tuvo fuertes impactos en el mercado de trabajo. En 2020 se perdieron 114 millones de puestos laborales a nivel global, lo que representó una disminución del 3.5% en los empleos. En América Latina y el Caribe esta reducción fue cuatro veces más alta que en la crisis de 2008 (OIT, 2020). La caída de la ocupación fue mayor debido a las características específicas del empleo en la región; por ejemplo, existen mayores porcentajes de empleo informal, que se vieron disminuidos debido a las medidas de contención y confinamiento.

En la región, la tasa de informalidad laboral en 2022 fue de 47.6% (OIT, 2022). Los sectores más afectados por la pandemia fueron el comercio minorista, las actividades de alojamiento, los lugares de ocio y la industria restaurantera (Weller et al., 2020). Esta crisis tuvo repercusiones en los grupos más vulnerables, como los jóvenes, las personas de la tercera edad y las mujeres de menor nivel educativo, esta población generalmente se emplea en el sector servicios, en mercados menos protegidos, informales o menos regulados por las leyes laborales (OIT, 2020; Soares y Berg, 2021).

De acuerdo con el Banco Mundial (2022a) la crisis de la pandemia ocasionó un decrecimiento del PIB en 164 países. La tasa de crecimiento de las economías avanzadas fue de -4.8% y de -2.2% en los países en vías de desarrollo. En América Latina y el Caribe el PIB per cápita acumuló una caída promedio de 2.6%. Los niveles de pobreza pasaron de 24% antes de la pandemia a 26.7% posterior a ella (Filgueira et al., 2020; Caruso et al., 2021). Las diversas crisis han demostrado que los países se encuentran en diferentes condiciones para hacer frente a los choques externos y a las consecuencias derivadas de estos eventos (Jemio et al., 2018). Asimismo, la capacidad de respuesta para enfrentar las crisis y proteger el empleo es mayor en aquellos países que cuentan con un sistema de protección social (Cazes et al., 2013).

Esta investigación tiene el objetivo de contrastar dos crisis de distinta naturaleza, la subprime de 2008 y la sanitaria de 2020, y sus consecuencias en el empleo de veinticuatro economías de América Latina y el Caribe, para el periodo 2005-2021. La hipótesis de investigación plantea que la crisis económica producto de la pandemia afectó mayoritariamente a las economías, debido a la disminución de la producción y a la precariedad del trabajo en la región. Esta zona presenta características similares, como la proximidad geográfica, elementos culturales comunes, un alto grado de interdependencia y vinculación, por lo que se pueden abordar discusiones regionales (Vaca, 2017).

El documento se organiza en tres secciones. El primer apartado consiste en la revisión de la literatura. En la segunda parte se muestra la metodología, en el tercer apartado los resultados y discusión. Finalmente, se presentan las conclusiones.

I. REVISIÓN DE LA LITERATURA

La producción, la inflación, la inversión extranjera directa y el empleo

La producción es un indicador procíclico, se mueve en la misma dirección que el ciclo económico, mientras que el desempleo es contra cíclico (Mejía et al., 2022). En una recesión, como aquellas provocadas por las crisis, la producción es menor, ocasionando que el desempleo sea elevado. La relación entre la producción y el desempleo se expresa en la Ley de Okun (1962), que representa la relación inversamente proporcional que existe entre estas variables. La Ecuación 1 muestra el desempleo cíclico.

Donde:

|

desempleo cíclico, compuesto de la tasa de desempleo ( |

|

producción efectiva. |

Por cada punto porcentual en que la producción es menor a su nivel potencial, la

tasa de desempleo (

La tasa de desempleo es un indicador económico de coyuntura que se correlaciona directamente con el ciclo económico, sube cuando comienza una recesión y baja en la fase de recuperación. Sus mediciones se han estandarizado debido a las observaciones que han hecho organismos internacionales como la OIT. Sin embargo, no refleja directamente el bienestar de la población, debido a que no integra elementos como la adecuada remuneración-empleo, el acceso a la seguridad social o la productividad laboral (Heath, 2012).

Phillips (1958) analizó la relación inversa entre la inflación y el desempleo, encontró que, si la tasa de inflación desciende, la tasa de desempleo aumenta, relación conocida como curva de Phillips (Mankiw, 2014; Jones, 2017); sin embargo, la curva de Phillips ha sido controvertida tanto teórica como empíricamente (Liquitaya, 2011). En los años 70 del siglo pasado comenzó a cuestionarse arduamente, sobre todo a partir de la estanflación (coexistencia de altos niveles de inflación y desempleo). Para los monetaristas Friedman (1968) y Phelps (1968) la relación entre inflación y desempleo no es casual, por lo que no debería ser usada como instrumento de la política económica (Torres, 2012).

Años más tarde, la curva se replanteó aumentada por expectativas económicas, en el corto plazo indica la relación entre las variaciones de los precios, la actividad y el desempleo (Mendieta y Barberi, 2017). La hipótesis de las expectativas racionales expresa que los agentes utilizan la información disponible para hacer predicciones futuras, esta hipótesis se convirtió en uno de los ejes de la Nueva Economía Clásica (Hromcová, 2009). Friedman y Phelps modificaron la curva con la introducción de expectativas pasadas sobre la inflación actual, que se utiliza para explicar el fenómeno de la estanflación e introdujeron la hipótesis de la tasa natural de desempleo no aceleradora de la inflación o NAIRU (por sus siglas en inglés) (Torres, 2012). La NAIRU también ha sido cuestionada como instrumento de política monetaria (Liquitaya, 2011). La Ecuación 2 muestra el modelo aumentado por expectativas extraído de Covri (2021):

Donde;

|

inflación actual. |

|

expectativas de inflación. |

|

margen de precios que aplican las empresas. |

|

factores que afectan la fijación de salarios. |

|

parámetro que expresa el efecto que produce el desempleo en los salarios. |

|

tasa de desempleo. |

De acuerdo con Mendieta y Barberi (2017) son Rotemberg (1982) y Calvo (1983), quienes proponen la Nueva Curva de Phillips Neokeynesiana (NCPN). La NCPN plantea la relación entre la brecha de producción y la tasa de inflación e incorpora el efecto de las expectativas racionales a la toma de decisiones. La diferencia de la curva de Phillips aumentada por expectativas y la NCPN es que los cambios en los precios son resultado de las decisiones de optimización de las empresas, que interactúan en competencia monopolística, sujetas a la restricción de ajuste en los precios (Torres, 2012). Por medio de la Ley de Okun, la NCPN puede expresarse como la variación de la curva de Phillips aumentada por expectativas. A continuación, se muestra la Ecuación 3 con la NCPN extraída de Gil y Cely (2022):

Donde;

|

costos marginales reales, es la diferencia entre los costos marginales (mct) y los precios actuales (pt ). |

|

coeficiente de la relación entre la inflación y los costos marginales reales. |

|

factor subjetivo de descuento de pérdida de bienestar de las empresas por no ajustar sus precios al nivel deseado. |

Empíricamente, Azam y Khan (2020) analizan 27 países: 16 en desarrollo y 11 desarrollados, de 1975 a 2018, por medio de la técnica cuantitativa de datos de panel. Encuentran una asociación negativa y significativa entre inflación y crecimiento. La inflación interrumpe el crecimiento cuando supera el 12.23% en los países en desarrollo y 5.4% en los países desarrollados. De acuerdo con los autores, la inversión en capital, el gasto público, el gasto de los hogares y las exportaciones influyen y estimulan el crecimiento económico.

Le Fort et al. (2020) estudian 189 países, de 1980 a 2015, con la técnica de datos de panel con efectos fijos. Encuentran que la inflación ha generado impactos negativos asociados con un aumento de la volatilidad cíclica del PIB, lo que afecta el crecimiento y el bienestar de la población. La volatilidad asociada a mayor inflación se refleja en Argentina y Venezuela. Si el umbral de inflación es superior al 10% hay un efecto negativo en el crecimiento. La inversión extranjera en la región no se ha traducido en crecimiento económico, tampoco ha influido en el aumento del empleo.

En América Latina y el Caribe, Vargaz et al. (2021) analizan los determinantes de la tasa de desempleo para el periodo 1990-2020. Concluyen que, a medida que el PIB y las remesas aumentan, la tasa de desempleo disminuye. Por su parte, si la inflación aumenta, también lo hace la tasa de desempleo, por lo que destacan la importancia de las políticas públicas para hacer frente a estos fenómenos. Molero et al. (2021) analizan la participación de la población en edad de trabajar y la tasa de actividad para la región, de 2009 a 2019. La tasa de desempleo es un indicador importante para analizar el desempeño de los mercados de trabajo en tiempos de crisis. Por su parte, Castillo et al. (2022) por medio de un análisis cuantitativo de datos de panel con efectos fijos, de 2016 a 2019 encuentran que el gasto público y el PIB real tienen incidencia estadísticamente significativa en el desempleo.

Por su parte, la inversión extranjera directa también se asocia con la disminución del empleo. Se define como la entrada de la inversión de una empresa que opera en un país que no es del inversionista, su importancia descansa en tres elementos; correlación positiva con el crecimiento económico, contribuye al equilibrio en la balanza de pagos y representa una muestra de confianza en la economía del país receptor (Heath, 2012). Tiene el propósito de promover el empleo, la competencia económica, el desarrollo, las exportaciones y la transferencia de tecnología, considerándose favorable para el crecimiento económico de los países (Castillo et al., 2020). Chiatchoua et al. (2022) analizan el efecto de la IED en la reducción de la pobreza en México, de 2010 a 2018, mediante el uso de datos de panel. Los investigadores concluyen que la participación de las empresas extranjeras en las economías latinoamericanas brinda oportunidades laborales para algunos, pero excluye a amplios porcentajes de la población de la oportunidad de tener un trabajo digno.

La crisis subprime de 2008 y el mercado laboral

Según Lee y Makhija (2009) una crisis económica es una desaceleración significativa y no anticipada en la economía de un país, comienza con algún impacto exógeno al sistema macroeconómico, cada una tiene sus características individuales únicas. Sin embargo, su estructura general es similar, todas desencadenan consecuencias económicas y sociales, lo que impacta directamente en el retroceso o estancamiento del crecimiento y un rápido contagio entre naciones (Minsky, 1975; Frenkel, 2003; Kindleberger y Aliber, 2005). Una crisis económica involucra crisis del sistema financiero y desconfianza de los mercados, aumento de los precios de las materias primas, o descenso en dos semestres consecutivos de los precios de bienes y servicios (inflación negativa), crecimiento negativo del PIB por dos trimestres consecutivos, disminución del flujo de capital, aumento del precio del financiamiento e incremento del desempleo (Ortiz, 2009).

La crisis subprime tuvo origen en el sector financiero estadounidense, en el segmento hipotecario de alto riesgo, se caracterizó por tres elementos: su naturaleza global, su magnitud (debido al alto grado de apalancamiento financiero) y su simultaneidad en las diversas economías (Ortiz, 2009; Hull, 2009). Crouhy et al. (2008) y Griffin et al. (2011) describen los factores que contribuyeron a la crisis: estándares crediticios laxos, regulación deficiente del sistema financiero, desarrollo de productos financieros complejos (ABS, por sus siglas en inglés) que transferían el riesgo del crédito a los inversionistas, existencia de información incompleta sobre la calidad de los activos, asignación de calificaciones de altos estándares a productos financieros de baja calidad con riesgo elevado.

El aumento en la demanda de bienes inmuebles, por parte de los prestatarios de baja calidad crediticia, resultó en una burbuja inmobiliaria en el mercado de la vivienda estadounidense, la cual estalló cuando los prestatarios de alto riesgo ya no pudieron pagar las hipotecas, después de la implementación de una política monetaria más restrictiva por parte del Sistema de la Reserva Federal (FED, por sus siglas en inglés). Durante la crisis, los gobiernos de diferentes países tuvieron que intervenir mediante el rescate de sus sistemas financieros y la inyección de estímulos fiscales (Mian y Sufi, 2008; Whalen, 2008; Fisher, 2011).

Empíricamente, investigadores como Cazes et al. (2013) expresan que el aumento del desempleo a nivel global durante la crisis de 2008 fue ocasionado por un incremento en la brecha del producto. Las estimaciones del coeficiente de Okun se incrementaron en comparación con niveles anteriores a la crisis y concluyen que la capacidad de respuesta a la tasa de desempleo fue mayor en aquellos países que cuentan con protección social.

Verick et al. (2022) explican que las economías en desarrollo no se encontraban tan integradas al mercado global durante la crisis de 2008, por lo que se vieron menos afectadas. Si bien, se produjeron retrocesos en la producción, no se desencadenó una recesión generalizada. En contraparte, Ortiz (2009) menciona que la hipótesis del desacoplamiento de las economías latinoamericanas y del Caribe no se puede sostener, ya que la región presenta alta dependencia económica hacia los Estados Unidos. Los países de esta zona se vieron vulnerados por la crisis a través de dos choques externos; uno de demanda y otro financiero. El de demanda se vio vulnerado por la recesión en la actividad económica a nivel internacional, que ocasionó reducción de las exportaciones y de los precios de las mercancías. El choque financiero generó restricciones de financiamiento externo lo que repercutió en las economías emergentes, generó contracción de liquidez en los mercados cambiarios y dificultades para otorgar nuevos préstamos.

En la región, la crisis subprime afectó directamente a la industria manufacturera y de la construcción (sectores más intensivos en empleo masculino), así como en el aumento del desempleo, la disminución de las remesas de Estados Unidos, reducción del turismo y de las exportaciones. Otros efectos negativos fueron la contracción económica, la disminución de los ingresos y el aumento de la informalidad, ya que los trabajadores despedidos de las economías en desarrollo tienden a emplearse en la informalidad (OIT, 2009).

Sin embargo, no en todos los países de la región afectó en la misma medida. Por ejemplo, México tiene una alta dependencia económica y comercial con los Estados Unidos, por lo que, en este país la crisis se reflejó en la disminución de los productos manufactureros, en la contracción del crédito, la reducción de los salarios reales, la caída en el empleo y en el aumento de la pobreza (Verick et al. 2022). Para Puigvert y Juárez (2019) la participación laboral de las mujeres mexicanas, durante el periodo que comprende la crisis de 2008, es menos sensible al ciclo económico y el incremento en su nivel educativo impulsó su participación laboral. Mientras que los hombres mexicanos poco o muy altamente calificados mostraron una disminución en la tasa de participación de la fuerza laboral en ese periodo. Asimismo, la zona norte de México más vinculada al comercio y a los mercados internacionales tuvo consecuencias más pronunciadas que las regiones del sur (López y Peláez, 2015).

Las naciones que se vieron afectadas fueron aquellas con una estructura exportadora hacia la manufactura, como los países de Centroamérica y del Caribe. El impacto sobre las economías de Chile, Brasil y Argentina fue más bajo, debido a su relativa menor dependencia con Estados Unidos. En Venezuela, Chile, Bolivia, Ecuador, Perú, Colombia y Argentina el precio real de los minerales se incrementó en ese periodo, lo que permitió amortiguar las consecuencias de la crisis. Incluso en Brasil la industria de la construcción creció en el periodo de crisis y posterior a ella (Ocampo, 2009). Los jóvenes de 15 a 19 años optaron por permanecer en el sistema escolar, específicamente en países como Colombia, Chile, Ecuador, México, Panamá y Perú (OIT, 2009). Algunos gobiernos respondieron a la crisis con programas de transferencias condicionadas para promover el consumo.

En la Tabla 1 se muestran algunos estudios empíricos que han abordado la crisis de 2008 en el mercado laboral de la región.

Tabla 1 Consecuencias de la crisis subprime de 2008 en el mercado laboral

|

Autor, periodo de estudio |

Metodología |

Principales aportaciones |

|

Loría et al. (2012). México, periodo de 2000 a 2011 |

Cuantitativa. Modelo de vectores autorregresivos |

El crecimiento económico en México reduce la tasa de desempleo masculino; sin embargo, en el empleo femenino el impacto es más leve. Hay una mayor tasa de participación masculina en el empleo formal. |

|

Cazes et al. (2013). Países miembros de la OCDE |

Cuantitativa. Estimación de la Ley de Okun |

Impactos heterogéneos en el empleo producto de la recesión provocada por la crisis de 2008. El aumento del desempleo fue ocasionado por un incremento en la brecha del producto. La legislación de protección al empleo es la que explica las diferencias entre naciones. |

|

López y Peláez (2015). México. |

Cuantitativa. Mediante modelos ARIMA |

Analizan el impacto desigual en los mercados de trabajo en las regiones de México, a partir de la crisis de 2008. Encuentran que las zonas más vinculadas al comercio y a los mercados internacionales (como la zona norte con tradición manufacturera), tuvieron consecuencias más pronunciadas que las regiones del sur, que se encuentran ligadas al sector primario. |

|

Jemio et al. (2018). América Latina por país y región, periodo 2000-2016 |

Cuantitativa. Análisis de los ciclos económicos |

Los ciclos económicos han impactado heterogéneamente, debido a las características económicas y las políticas de cada nación. Menores niveles de deuda pueden hacer frente a los choques externos negativos. |

|

Puigvert y Juárez (2019). México de 2005 a 2018 |

Cuantitativa. Métodos econométricos paramétricos y semi paramétricos |

Analizanlaparticipaciónlaboralanivelagregadoen México, contemplandolacrisisde 2008. Entre 2005 y 2018 encuentran que las cohortes demujeresmásjóvenestienentasasdeparticipaciónmayores, atribuible al aumento de su nivel educativo. En contraparte, los hombres tuvieron una participación decreciente. |

|

Mejía et al. (2022). México de 1994 a 2021 |

Cuantitativa. Análisis de cambios estructurales |

Los cambios estructurales en México ocurren en torno a la recesión ocasionada por la crisis de 2008 y a la reforma laboral de 2012. Periodo a partir del cual se generaron menos puestos de trabajo y más inestables. El empleo informal aumentó debido al bajo crecimiento de la producción. |

Fuente: elaboración propia con base en información de los autores.

La crisis económica de 2020 y el mercado laboral

La crisis económica global de 2020 tuvo un origen sanitario causado por la pandemia de COVID-19. La enfermedad es originada por el virus SARS-CoV-2 de rápida propagación, detectado por primera vez en Wuhan, China en noviembre de 2019 (OMS, 2022). En marzo de 2020 la Organización Mundial de la Salud (OMS) anunció la existencia de una pandemia con riesgo a escala mundial. A partir de la primavera de 2020, la crisis sanitaria tuvo un impacto significativamente negativo en las economías y los sistemas financieros mundiales, lo que se reflejó en decrecimientos en la producción, la inversión, el empleo, etc.

La crisis originada por el COVID-19 es distinta a la de 2008 en términos de canales de transmisión e impacto (Verick et al., 2020). En América Latina hubo una fuerte desaceleración en la actividad económica, producto de las medidas de contención, lo que repercutió directamente en el sector industrial, los servicios, el turismo, el comercio, la construcción y la manufactura (CEPAL, 2021). La mayor caída de la ocupación en el empleo registrado se reflejó en el trabajo masculino. Mientras que el empleo femenino no remunerado presentó un aumento, específicamente en el trabajo doméstico y el cuidado de los enfermos (Weller et al., 2020).

De acuerdo con la OIT (2020) son tres los aspectos principales donde la pandemia repercutió. Primeramente, en la disminución de la recaudación fiscal debido a las medidas temporales de reducción de impuestos (OECD, 2023). En segundo lugar, en el aumento de los procesos inflacionarios en bienes y servicios básicos y, en tercer lugar, en la reducción de las cadenas de producción, lo que generó despidos masivos. Para Verick et al. (2022) todas las crisis económicas provocan ajustes externos o internos en la demanda de trabajo, sea mediante la reducción de las horas laborales, disminución del número de empleados, movimientos salariales, etc.

Filgueira et al. (2020) mencionan que la disminución de la movilidad no necesariamente se relaciona con la pérdida del empleo, puesto que algunas empresas implementaron suspensiones temporales de la actividad o el teletrabajo. Campos et al. (2021) argumentan que el teletrabajo se presentó en mayor medida en países desarrollados, donde existe más flexibilidad laboral, en contraste con las economías latinoamericanas, donde hay mayores barreras empresariales, gubernamentales y tecnológicas, los trabajos mayoritariamente se desempeñan en la manufactura y los servicios. Al contrario, el teletrabajo de la región dio lugar a una nueva forma de explotación y de abusos laborales, con sobrecarga de trabajo, incumplimiento de las licencias de maternidad, extensión de las jornadas o finalización de la relación contractual (Bárcenas y Pinheiro, 2020; Herrera et al., 2021).

Weller et al. (2020) identificaron las tendencias en los mercados laborales como consecuencia de la crisis sanitaria. Encontraron que hay dos situaciones diferentes para el empleo asalariado en las empresas privadas y en el trabajo por cuenta propia. En Brasil y Colombia la contracción fue más fuerte para el empleo privado y en Chile para el empleo por cuenta propia. En todos los países de la región la tasa de desempleo aumentó, las ramas de la ocupación más afectadas fueron el alojamiento, la industria restaurantera, la construcción, las actividades artísticas, de entretenimiento y recreativas. Los rubros que permanecieron estables fueron la administración pública, la salud, la educación y los servicios básicos como agua, luz y gas. El empleo informal (servicios domésticos y por cuenta propia) se contrajo más que el formal, lo que produjo mayor precarización de los niveles de vida en los segmentos más vulnerables de la población. El empleo informal aumentó en países como Brasil y México.

En la Tabla 2 se muestran algunos estudios empíricos que han abordado la crisis económica de 2020 en el mercado laboral de la región.

Tabla 2 Consecuencias de la crisis económica de 2020 en el mercado laboral

|

Autor, periodo de estudio |

Metodología |

Principales aportaciones |

|

Busso et al. (2021), 10 países de América Latina |

Estudio cualitativo, descriptivo |

Estudio de la cobertura e idoneidad de las redes de seguridad social, para hacer frente a los choques negativos en los ingresos durante la pandemia. En los sectores más vulnerables, las transferencias condicionadas monetarias y las pensiones no contributivas fueron insuficientes para compensar la incapacidad de trabajar. Los programas presentan desafíos de cobertura para los trabajadores informales. |

|

Baquero y Villamil (2022). Colombia |

Cuantitativa, análisis de la curva de Phillips |

Analizan el sistema de inflación objetivo durante la pandemia, a partir de estimaciones de la curva de Phillips colombiana, con base en el mercado de trabajo. Concluyen que se puede proporcionar mayor responsabilidad al banco central para fomentar el crecimiento económico y el empleo. |

|

Verick et al. (2022). Países desarrollados y en desarrollo, de 2005 a 2021 |

Cuantitativa |

La crisis ocasionada por la pandemia de COVID-19 tuvo repercusiones más profundas en el mercado de trabajo, comparada con la de 2008. Las medidas de contención causaron daños a los empleos, sobre todo en economías de ingresos medios y bajos, en los sectores de comercio y servicios. |

|

Abdelkafi et al. (2023), 10 países de América Latina y Asia |

Cuantitativa técnica de datos panel dinámico |

Análisis del impacto de la pandemia en la inflación, la volatilidad del tipo de cambio y las medidas gubernamentales. Estas últimas tuvieron un doble impacto en los indicadores económicos; incrementando la inflación y reduciendo el tipo de cambio, debido a un aumento de la demanda y acumulación de divisas por parte de las empresas y los particulares. Los protocolos sanitarios repercutieron en el turismo latinoamericano. El apoyo presupuestario debe reforzarse con más inversión pública. |

|

Atuesta y Van Hemelryck (2022). América Latina y el Caribe de 2020 a 2021 |

Estudio cualitativo, descriptivo |

Análisis de la protección social contributiva, no contributiva de emergencia, protección al empleo y apoyos a los hogares para mitigar los efectos económicos y sociales derivados de la pandemia por COVID-19. Estas medidas contuvieron algunos efectos adversos sobre las tasas de pobreza y desigualdad, pero no fueron suficientes. |

Fuente: elaboración propia con base en información de los autores.

II. METODOLOGÍA

En esta investigación, se contrastan dos crisis, la financiera de 2008 y la económica derivada de la pandemia de COVID-19 en 2020, y sus consecuencias en el empleo de veinticuatro economías de América Latina y el Caribe. La hipótesis de investigación plantea que la crisis económica producto de la pandemia afectó mayoritariamente a las economías de la región, debido a la disminución de la producción y a la precariedad del trabajo en la zona. Los datos se extrajeron del Banco Mundial y se procesaron con el paquete estadístico STATA 16.

La variable dependiente es representada por la tasa de desempleo. Las variables explicativas son el Producto Interno Bruto (PIB), la Inflación (INF), la Inversión Extranjera Directa (IED) y la Cobertura de los Programas de Trabajo y Protección Social (PTPS). Se integran variables dicotómicas para describir el efecto del tiempo. Se analiza el desempeño de estas variables, se integra la estadística descriptiva, pruebas de hipótesis y el análisis econométrico de datos de panel con efectos fijos, de una serie de tiempo de 2005 a 2021, periodo que contempla las dos crisis vividas recientemente.

Las naciones estudiadas son: Argentina, Belice, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Guyana, Haití, Honduras, Jamaica, México, Nicaragua, Panamá, Paraguay, Perú, República Dominicana, San Vicente y las Granadinas, Santa Lucía, Uruguay y Venezuela. La Figura 1 presenta el tipo de ingresos de los países de la muestra, la clasificación se extrajo del Banco Mundial y se ha dividido en: ingresos altos, medios altos, medios bajos y sin clasificar (Venezuela). La mayor cantidad de países presentan ingresos medios.

Fuente: elaboración propia con datos del Banco Mundial (2022b).

Figura 1 Ingresos de los países de América Latina y el Caribe

En los datos panel o datos agrupados una misma variable se extiende transversalmente, sea que se trate de individuos, familias, empresas, países, etc. y a lo largo del tiempo, mediante las series de tiempo, por lo que se tienen dos dimensiones: espacial y temporal (Gujarati, 2003). En este estudio se integran variables dicotómicas, para estimar el efecto que tiene el tiempo (momentos de crisis), mientras se mantienen constantes las pendientes de cada unidad transversal (variables regresoras) y dejar que la intersección vaya cambiando con cada país, puesto que la situación inicial es diferente según el tamaño y las condiciones de cada nación.

Asimismo, las variables económicas responden en conjunto con las crisis que se han experimentado de manera global. A este tipo de estudios se les denomina Modelo de regresión de Mínimos Cuadrados con efectos fijos y con variables de escala nominal o dicotómica (MMCVD) (Ruiz, 2016). En este caso, las variables dicotómicas se utilizan para describir el efecto del tiempo, a través de categorizar cada año como un momento de posible choque.

De acuerdo con Gujarati (2003), si una

variable dicotómica tiene m categorías, es necesario agregar

Tabla 3 Descripción de las variables del modelo econométrico

|

Nombre |

Descripción |

Unidad de medida |

|

Variable dependiente (Y) | ||

|

Tasa de Desempleo |

Número de desempleados dividido por la población activa (desempleados más empleados). Los desempleados comprenden a las personas que durante el período de referencia están sin trabajo, disponibles para trabajar y buscan empleo activamente (OIT, 2013; Camberos y Bracamontes, 2015). |

Desempleo total (% de la población activa total) |

|

Variable dependiente (Y) | ||

|

Tasa de crecimiento del Producto Interno Bruto (PIB) (X1) |

Medida macroeconómica que indica el porcentaje de crecimiento o disminución del producto respecto al año anterior, en un país (Banxico, 2022). |

Crecimiento del PIB (% anual) |

|

Inflación (INF) (X2) |

Medida relacionada con el aumento desordenado de los precios por un tiempo prolongado, de una gran cantidad de bienes y servicios comercializados en un mercado (Banxico, 2022). Es calculada como la tasa de variación anual del índice de precios al consumidor (IPC) como promedio anual obtenido de las estadísticas financieras (Le Fort et al., 2020). |

Inflación, precios al consumidor (% anual) |

|

Inversión extranjera directa (IED) (X3) |

Constituye la entrada neta de inversiones de una empresa que funciona en un país que no es el del inversionista. Es la suma del capital accionario, la reinversión de las ganancias, otras formas de capital a largo y corto plazo (balanza de pagos). Refleja las entradas netas en la economía (Banco Mundial, 2022b). |

Entrada neta de capital (% del PIB) |

|

Cobertura de los Programas de Trabajo y Protección Social (PTPS) (X4) |

Porcentaje de la población que participa en el seguro social, la red de protección social, las prestaciones por desempleo y los programas de mercado laboral activo. Las estimaciones incluyen tanto a los beneficiarios directos como a los indirectos (Banco Mundial, 2022b). |

Cobertura de programas (% de la población) |

|

Variable dependiente (Y) | ||

T6 , …T21 |

Variable dicotómica que toma el valor de 1 para el año mostrado en el subíndice y 0 en caso contrario. Por ejemplo, T6 : año 2006, …, T21 : año 2021. |

1, 0 |

Crisis subprime (T8) |

Variable dicotómica que toma el valor de 1 para la crisis de 2008 y 0 en caso contrario. |

1, 0 |

Crisis COVID-19 (T20) |

Variable dicotómica que toma el valor de 1 si el año corresponde a 2020 (inicio de la pandemia de COVID-19) y 0 en caso contrario. |

1, 0 |

Fuente: elaboración propia con información de los autores.

En la Ecuación 4, se presenta el Modelo de Mínimos Cuadrados con efectos fijos y variables dicotómicas (MMCVD);

Donde;

|

Estimador de la variable dependiente. |

|

Variables explicativas o regresoras. |

|

Término estimado de la intersección que muestra el efecto promedio sobre |

β

1

, β

2

, β

3

y β

4: Coeficientes estimados de regresión parcial. Por ejemplo,

|

Brinda el efecto directo estimado que tiene la activación de la variable binaria. |

|

(1,0) correspondiente al año 2006 sobre el valor medio de |

|

Término estimado de las perturbaciones estocásticas. |

|

Es la i-ésima observación debido a la transversalidad de los datos (países). |

|

Es la t-ésima observación debido a la serie de tiempo. |

El número de unidades es representado por

III. RESULTADOS Y DISCUSIÓN

Para implementar el modelo econométrico se realizaron las pruebas de Breusch Pagan, Hausman, Wooldridge y Wald, a partir de las cuales se obtuvo un modelo de datos panel con efectos fijos. Se presentó heterocedasticidad y autocorrelación, las cuales se corrigieron por medio de un modelo robusto de Errores Estándar Corregidos para Panel (EECP). En la Tabla 4 se muestran los resultados de la estadística descriptiva de las variables cuantitativas, para los veinticuatro países de América Latina y el Caribe, de 2005 a 2021. Se presenta la media, la desviación estándar, los mínimos y máximos de las 408 observaciones.

Tabla 4 Estadística Descriptiva

|

Variable |

Media |

Desv. Est. |

Mín. |

Máx. |

|

|

Desempleo |

Y |

8.17 |

4.68 |

2.02 |

22.21 |

|

PIB |

X1 |

3.09 |

4.75 |

-20.37 |

43.48 |

|

INF |

X2 |

7.69 |

19.84 |

-3.08 |

254.95 |

|

IED |

X3 |

4.48 |

4.28 |

-3.99 |

32.76 |

|

PTPS |

X4 |

47.56 |

25.96 |

0.00 |

92.29 |

Fuente: elaboración propia a partir de resultados de Stata 16.

En la región, el desempleo presentó una media de 8.17%, tuvo un mínimo de 2.02% y un máximo de 22.21%. De 2005 a 2021, San Vicente y Santa Lucía son los dos países que presentan el mayor promedio de esta variable, con 19.4% y 17.8% respectivamente. En la zona, la tasa de crecimiento del PIB tuvo un promedio de 3.09% para los años contemplados en el estudio, con un mínimo de -20.37% y un máximo de 43.48%. Jamaica y Santa Lucía son los países que han tenido el desempeño más bajo de 2005 a 2021, con una media de 0.09% y 0.58% respectivamente. Guyana y Panamá son las naciones con la tasa de crecimiento del PIB más elevada, con 6.88% y 5.77% respectivamente.

Hubo un descenso de la producción en la crisis de 2008 en Argentina, Brasil, Chile, Costa Rica, El Salvador, Guatemala, Honduras, Jamaica, México, Nicaragua, Perú y Santa Lucía. La caída del PIB durante el 2020 se presentó en todos los países, excepto en Guyana, debido a que, a finales de 2019, inició con una fuerte actividad en el sector petrolero, generando un crecimiento del 43.5%, compensando así las repercusiones de la crisis de COVID-19 (CEPAL, 2021).

La inflación presentó una media de 7.69%, con un mínimo de -3.08% y un máximo de 254.95%. El porcentaje de la inflación es muy variable en todo el periodo y para todas las economías de la región, sobre todo en Argentina y Venezuela. La inflación refleja inestabilidad macroeconómica y es posible que su relación se encuentre vinculada con los plazos y umbrales de estudio (Le Fort et al., 2020; Castillo et al. 2020).

La IED en la región mostró un promedio de 4.28%, con un mínimo de -3.99% y un máximo de 32.76%. En 2008 el porcentaje de la IED disminuyó en Brasil, Colombia, Costa Rica, El Salvador, Honduras, Jamaica, Nicaragua, Panamá, San Vicente y las Granadinas y Santa Lucía. Mientras que en 2020 la caída de la variable se presentó en Bolivia, Brasil, Chile, Colombia, Costa Rica, El Salvador, Guyana, Honduras, Jamaica, Panamá, Perú, San Vicente y las Granadinas y Uruguay. Los resultados son congruentes con Castillo et al. (2020), la IED también presenta notables variaciones en los últimos años, tanto crecientes como decrecientes y se ve afectada por periodos de crisis y por el aumento de la inflación (véase la Gráfica 1).

Fuente: elaboración propia con datos del Banco Mundial (2022b).

Gráfica1 Media de las variables de estudio de 2005 a 2021

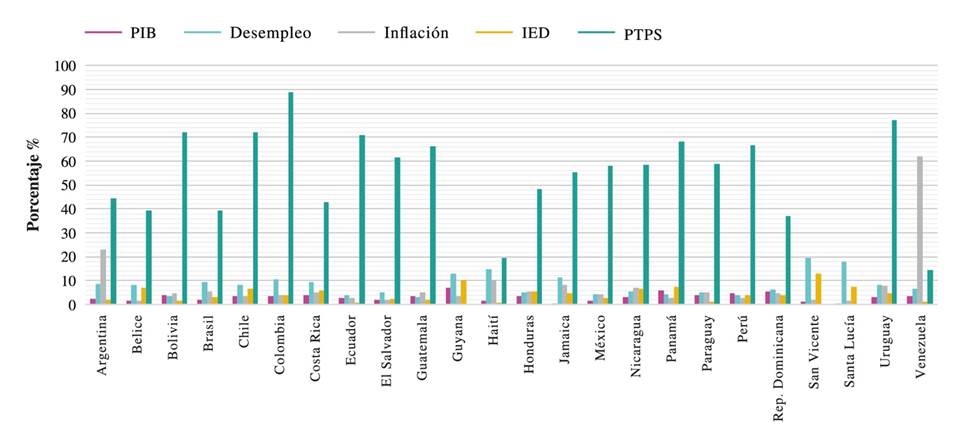

La Cobertura de los Programas de Trabajo y Protección Social presentó una media de 47.56%, con un mínimo de 0% y un máximo de 92.29%. Guyana, San Vicente y Santa Lucía, son los países que no presentan información para esta variable, Venezuela tiene información muy limitada. Mientras que Colombia y Uruguay son las naciones que tienen los porcentajes más elevados de protección social, con una media de 88.7% y 77.1%, respectivamente para el periodo de estudio. Haití y Venezuela tienen un porcentaje de 19.4% y 14.5% respectivamente.

En la Gráfica 1 se presenta la media de las variables de estudio para las veinticuatro economías de América Latina y el Caribe, de 2005 a 2021. Son cinco las variables expresadas en porcentajes (eje Y). La barra azul marino representa el porcentaje del PIB, la barra naranja el desempleo, el color gris muestra la inflación, el amarillo la IED y la barra azul la Cobertura de los Programas de Trabajo y Protección Social. Asimismo, con los datos obtenidos del Banco Mundial (2022b) se extrajo la media de las variables para 2008 y 2020. En 2008 la media de desempleo para las veinticuatro economías fue de 7.4%, el PIB tuvo una media de 4.18%, la inflación 10.74%, la IED 6.25%. En 2020 la tasa media de desempleo fue de 10.41%, el promedio del PIB fue de -5.34%, la inflación de 5.45% y la IED de 2.5%.

Matriz de correlaciones

En la Tabla 5 se muestran las correlaciones entre las variables explicativas y dicotómicas. Los valores entre paréntesis muestran el valor p de cada correlación.

Tabla 5 Matriz de correlaciones

|

X1 |

X2 |

X3 |

X4 |

|

|

X2 |

-0.0155 |

1 |

||

|

(0.7542) | ||||

|

X3 |

0.2213**** |

-0.1314*** |

1 |

|

|

(0.000) |

(0.0079) |

|||

|

X4 |

0.0595 |

-0.1534**** |

-0.2465**** |

1 |

|

(0.2304) |

(0.0019) |

(0.000) |

||

|

t6 |

0.1402*** |

-0.0119 |

0.0604 |

-0.0288 |

|

(0.0046) |

(0.8105) |

(0.2232) |

(0.5613) |

|

t7 |

0.1269 |

-0.0066 |

0.0956 |

-0.036 |

(0.0103)*** |

(0.8948) |

(0.0537) |

(0.468) |

|

t8 |

0.0579 |

0.0386 |

0.1043** |

-0.0279 |

(0.2436) |

(0.4367) |

(0.0352) |

(0.5746) |

|

t9 |

-0.1846*** |

-0.0417 |

-0.0204 |

-0.0206 |

(0.0002) |

(0.4006) |

(0.6808) |

(0.6782) |

|

t10 |

0.0489 |

-0.0299 |

-0.0124 |

0.0087 |

(0.3249) |

(0.5467) |

(0.8031) |

(0.8604) |

|

t11 |

0.091 |

-0.0135 |

0.018 |

-0.0161 |

(0.0665) |

(0.7857) |

(0.7176) |

(0.7458) |

|

t12 |

0.0184 |

-0.0291 |

0.0636 |

0.0232 |

(0.7112) |

(0.5573) |

(0.2001) |

(0.6402) |

|

t13 |

0.021 |

-0.0223 |

0.002 |

0.0003 |

(0.6721) |

(0.6528) |

(0.9677) |

(0.9959) |

|

t14 |

-0.0209 |

-0.0027 |

0.0193 |

0.0184 |

(0.6738) |

(0.9573) |

(0.6972) |

(0.7105) |

|

t15 |

-0.0263 |

0.008 |

0.0053 |

0.0168 |

(0.5965) |

(0.8723) |

(0.9155) |

(0.7348) |

|

t16 |

-0.0282 |

0.0927 |

-0.0434 |

0.0187 |

(0.5699) |

(0.0615) |

(0.3816) |

(0.7059) |

|

t17 |

-0.0061 |

0.0876 |

-0.0201 |

0.0298 |

(0.9025) |

(0.0771) |

(0.6856) |

(0.5481) |

|

t18 |

-0.0316 |

-0.0189 |

-0.0198 |

0.0038 |

(0.5242) |

(0.703) |

(0.6902) |

(0.9393) |

|

t19 |

-0.0905 |

-0.0158 |

-0.0103 |

0.0101 |

(0.0679) |

(0.7509) |

(0.835) |

(0.8381) |

|

t20 |

-0.4442**** |

-0.0281 |

-0.115** |

-0.0006 |

(0.000) |

(0.5715) |

(0.0201) |

(0.9907) |

|

t21 |

0.2621**** |

-0.0023 |

-0.115** |

-0.0006 |

(0.000) |

(0.9627) |

(0.0201) |

(0.9907) |

Fuente:

elaboración propia a partir de resultados de Stata

16.

De los coeficientes de correlación (

se correlaciona con la IED (

Para INF (

Resultados de las pruebas de especificación del modelo econométrico de datos de panel con efectos fijos

Se verifica el uso de datos de panel o Mínimos Cuadrados Ordinarios (MCO),

mediante el multiplicador de Lagrange, también conocido como prueba de

Breusch-Pagan (Montero, 2011). Consiste

en definir la hipótesis nula

Al realizar la prueba Breusch-Pagan, se expresó un

Se obtuvo un valor

De acuerdo con Barrera et al. (2021) en la prueba modificada de Wald para efectos fijos H0 expresa que no hay heterocedasticidad cuando 𝑝 > 0.05. Mientras que el rechazo de H0 confirma que existe heterocedasticidad. Se encontró un valor p significativo (0.000), expresando que en el modelo existe heterocedasticidad.

Se implementó un Modelo Robusto de Errores Estándar Corregidos para Panel (EECP)

que permite minimizar la heterocedasticidad y la autocorrelación conforme lo

señalan Batalgi y Maausoumi (2013),

estimando los resultados del modelo con una mayor fiabilidad. En la Tabla 6 se muestran los coeficientes

estimados en la regresión lineal mediante EECP. El modelo obtenido incluye a las

16 variables dicotómicas de

Tabla 6.Resultados del modelo robusto (EECP) con efectos fijos

|

Variable |

Coeficiente |

Error Estándar |

P > |z| |

|

X1 |

-0.036*** |

0.013 |

0.008 |

|

X2 |

-0.003 |

0.004 |

0.408 |

|

X3 |

0.018 |

0.029 |

0.539 |

|

X4 |

-0.052**** |

0.007 |

0.000 |

|

t6 |

-0.745*** |

0.259 |

0.004 |

|

t7 |

-1.311**** |

0.352 |

0.000 |

|

t8 |

-1.410**** |

0.413 |

0.001 |

|

t9 |

-0.742 |

0.461 |

0.107 |

|

t10 |

-0.728 |

0.486 |

0.135 |

|

t11 |

-0.964 |

0.511 |

0.059 |

|

t12 |

-0.971 |

0.532 |

0.068 |

|

t13 |

-0.796 |

0.545 |

0.144 |

|

t14 |

-0.804 |

0.558 |

0.149 |

|

t15 |

-0.777 |

0.567 |

0.170 |

|

t16 |

-0.552 |

0.578 |

0.340 |

|

t17 |

-0.727 |

0.583 |

0.212 |

|

t18 |

-0.785 |

0.585 |

0.180 |

|

t19 |

-0.743 |

0.590 |

0.208 |

|

t20 |

1.450** |

0.601 |

0.016 |

|

t21 |

1.838*** |

0.598 |

0.002 |

|

Cons. |

11.214**** |

0.013 |

0.000 |

Fuente: elaboración propia a partir de resultados de

Stata 16.

De acuerdo con los resultados arrojados en esta investigación, para el periodo de 2005 a 2021 en América

Latina y el Caribe, tanto el PIB, como los PTPS fueron estadísticamente significativos, ambos en una relación inversamente proporcional. Por cada unidad porcentual que se incremente el PIB, el desempleo disminuye 0.036 unidades porcentuales y, por cada unidad de incremento en los programas sociales, el desempleo se reduce 0.052 unidades porcentuales; es decir, el desempleo responde fuertemente al crecimiento económico de un país mediante el PIB y los programas sociales de protección al empleo son fundamentales en la región.

La inflación y la inversión extranjera no arrojaron significancia estadística. El hecho de que la inflación no haya sido significativa posiblemente se explique por la alta variabilidad de este parámetro en las economías de América Latina y el Caribe. En el caso de la IED, de acuerdo con la CEPAL (2022) se concuerda en que su contribución no parece ser significativa en el empleo. Le Fort et al. (2020) mencionan que no necesariamente grandes flujos de capitales externos estimulan el crecimiento.

Respecto a los coeficientes estimados correspondientes a los años de

A continuación, se implementa la prueba de diferencia entre

La pregunta planteada es si los resultados del desempleo fueron igual de críticos

o diferentes entre sí. Para evaluar tal situación, se realizó una prueba de

hipótesis para contrastar si los valores de -1.41 y 1.45 resultan

estadísticamente iguales o que α

20 es mayor que α

8. Se desea probar la hipótesis para la diferencia donde

Tabla 7 Estadística descriptiva de la prueba

|

Variable |

N |

Media |

Desv. Est. |

Error estándar |

|

α8 |

24 |

-1.41 |

2.02 |

0.41 |

|

α20 |

24 |

1.45 |

2.94 |

0.60 |

Fuente: elaboración propia a partir de Stata 16.

Con un valor

Para América Latina y el Caribe, Weller et al. (2020) expresan que es de suma importancia la generación de empleos con productividad superior a los trabajos que se perdieron con la pandemia y en cantidad suficiente para compensar los detrimentos laborales. Asimismo, la investigación concuerda con Campos et al. (2021) destacando que las crisis han demostrado que en la zona es necesario que se implementen políticas públicas enfocadas a una mayor flexibilidad laboral y protección al empleo.

CONCLUSIONES

La tasa de desempleo, la producción y la inflación son algunas variables cuya volatilidad afecta al ciclo económico, lo que puede desencadenar eventos de crisis. Históricamente en América Latina y el Caribe se ha presentado una alta heterogeneidad de estas variables con impactos en la estabilidad económica y social. En esta investigación se contrastaron dos crisis, la subprime de 2008 y la sanitaria de 2020, y sus consecuencias en el empleo de veinticuatro economías de América Latina y el Caribe, de 2005 a 2021. Se implementó un modelo econométrico de Errores Estándar Corregidos para Panel con efectos fijos y variables dicotómicas, para describir el efecto del tiempo.

Los resultados arrojaron que el PIB y la cobertura de los programas de trabajo y protección social fueron estadísticamente significativos; es decir, de 2005 a 2021, a medida que aumentaron la producción y los programas de trabajo y protección social, el desempleo disminuyó en la región. Por cada unidad porcentual que se incremente el PIB, el desempleo disminuye 0.036 unidades porcentuales. En el caso de los programas sociales, por cada unidad de incremento de éstos, el desempleo se reduce 0.052 unidades porcentuales. Su incidencia tiene un papel primordial, es un derecho para los trabajadores y sus familias. Las crisis y sobre todo la pandemia de COVID-19 han puesto de manifiesto que la protección a la salud y al trabajo son fundamentales, al proteger al empleado frente a los despidos, implementar medidas como el teletrabajo, permitir el acceso a la seguridad social si el trabajador o su familia se enferma y frenar la desigualdad. Por su parte, la producción es una variable que históricamente ha incidido en el empleo, sin embargo, su relevancia se pudo ver afectada desde varias aristas, como la gran cantidad de trabajos que se perdieron, las características específicas del mercado de trabajo en la región, vinculado al sector servicios, el turismo y la industria restaurantera y las medidas de confinamiento.

Asimismo, con base en los resultados obtenidos, la inflación y la inversión extranjera directa no explican a la tasa de desempleo en la zona. La inflación se refleja en el precio de los alimentos, los servicios básicos y la energía. Es muy variable en todo el periodo de estudio, por lo que se concuerda con Le Fort et al. (2020) y Castillo et al. (2020) en que es posible que su relación con la tasa de desempleo se encuentre asociada a los plazos y umbrales de estudio. La inflación es consecuencia de múltiples factores, por lo que es de suma importancia la labor de los bancos centrales y su objetivo de mantenerla estable, haciendo uso de los instrumentos necesarios para hacer frente a las presiones inflacionarias e impulsar el crecimiento y el empleo.

En el aspecto de la inversión extranjera directa, esta ha adquirido relevancia para la región, sobre todo en los últimos años, ya que se ha incrementado la cantidad de empresas extranjeras en la zona; sin embargo, su contribución podría ser mayor. En este sentido, se concuerda con Chiatchoua et al. (2022), los trabajadores se pueden ver obligados a realizar actividades económicas poco productivas y con bajos ingresos económicos, por lo que el reto se encuentra en asegurar una IED acorde con las necesidades de las agendas de desarrollo, atrayendo inversión que genere retorno, empleos de calidad e incremento de la productividad en América Latina y el Caribe.

Por su parte, los años 2006, 2007, 2008, 2020 y 2021 resultaron estadísticamente significativos. Para el 2005 (año base), el valor promedio del desempleo en América Latina y el Caribe fue de 11.21%, en 2008 disminuyó 1.41%, mientras que en 2020 aumentó 1.45% respecto a 2005. Asimismo, en el análisis se abordó si los resultados del desempleo fueron igual de críticos para ambas crisis o diferentes entre sí, para evaluarlo se realizó una prueba de inferencia, verificando que existe una crisis más acentuada en 2020.

Con base en la investigación presentada y los resultados arrojados, se confirma la hipótesis de investigación y se concluye que la crisis económica provocada por la pandemia de COVID-19 tuvo mayor impacto en el aumento del desempleo en la región, en contraste con la de 2008, esto debido a la disminución de la producción y sobre todo a las condiciones de precariedad del trabajo que existe en la zona, resultados que coinciden con Verick et al. (2022).

De acuerdo con la literatura, durante la crisis de 2008 los trabajos que sufrieron las consecuencias más pronunciadas fueron los de la construcción, que son los sectores más intensivos en trabajo masculino, sobre todo en países como México y naciones de Centroamérica, más vinculados a Estados Unidos y dedicadas a la manufactura (Verick e Islam, 2010; OIT, 2009). De acuerdo con los datos obtenidos del Banco Mundial (2022b) en 2008 la media de desempleo para las veinticuatro economías fue de 7.4%, el PIB tuvo una media de 4.18%, la inflación 10.74% y la IED 6.25%.

En contraparte, durante la crisis económica de 2020, la tasa media de desempleo de las economías latinoamericanas y del Caribe, fue de 10.41%, el PIB tuvo un promedio de -5.34%, la inflación de 5.45% y la IED de 2.5%. El desempleo fue más elevado en 2020, mientras que el PIB y la IED fueron más bajas durante la pandemia que en 2008. Las ramas de la ocupación más afectadas fueron el alojamiento, la industria restaurantera, la construcción, las actividades artísticas, de entretenimiento y recreativas. Además, se presentó un incremento de la informalidad en naciones como México y Brasil (OIT, 2020; Weller et al., 2020; CEPAL, 2021). Si bien, el crecimiento del producto es importante porque se relaciona directamente con el empleo, no necesariamente impacta en la calidad de éste. En futuras investigaciones se podrían abordar los efectos de la crisis por ramas de la producción, con datos desagregados por género y segmento etario.

Lo que destaca este estudio es que los programas de trabajo y protección social son fundamentales y permiten mitigar algunas de las consecuencias derivadas de las crisis, por lo que deberían incrementar su cobertura en la región. Específicamente, se integraron los porcentajes de la población que participa en el seguro social, la red de protección social, las prestaciones por desempleo y los programas del mercado laboral activo. Para enfrentar los eventos de crisis es fundamental que exista un sistema extendido de protección al trabajo. En América Latina los sistemas de protección social son inequitativos, únicamente los trabajadores del sector formal tienen derecho a ellos. Coexistiendo con programas de asistencia social focalizados en las personas de bajos ingresos y trabajadores informales. Por otro lado, los seguros de desempleo aún son temas pendientes.