nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: E32, R11, R23.

Introducción

Nuestro conocimiento del ciclo económico mexicano se basa en gran medida en el análisis de la evolución del empleo formal del país.1 Sin embargo, el grado de comovimiento entre el empleo nacional y el empleo medido a nivel subnacional varía significativamente entre las distintas regiones y entidades federativas (Cuevas et al, 2003; Delajara, 2010). Debido a lo anterior, el análisis coyuntural tradicional de la economía mexicana estaría soslayando la dimensión regional del ciclo económico.

El presente artículo tiene como objetivo determinar cuán importante es la dimensión regional de las fluctuaciones del empleo en México. Para ello, y en primer lugar, adoptamos una regionalización del país basada en las características comunes que presentan los ciclos del empleo en los distintos estados (Delajara, 2010). Luego determinamos el grado de comovimiento regional a partir de la correlación entre las perturbaciones de los componentes cíclicos de las series de empleo regional. Asimismo, determinamos el origen, común o específico -es decir, nacional o regional- de las fluctua-ciones del empleo mediante el análisis de la matriz de varianza-covarianza de las mencionadas perturbaciones.

La metodología seguida en este trabajo considera la estimación de un modelo estructural multivariado de las series de empleo regional (Harvey y Koopman, 1997). La ventaja de esta metodología consiste en que la descomposición de las series en tendencia y ciclo, la estimación de las correlaciones, la varianza y la covarianza de las perturbaciones de esos componentes, y el análisis por componentes principales de las mismas se obtienen de manera simultánea al momento de estimar el modelo. La estimación se realiza mediante el método de espacio de estados; éste consiste en la aplicación del filtro de Kalman para la extracción de los componentes no observados (tendencia, ciclo, etc.) y en la maximización de la función de máxima verosimilitud para la estimación de los parámetros del modelo (Harvey, 1989; Durbin y Koopman, 2001; Commandeur y Koopman, 2007). Para la estimación del modelo se utilizó el módulo STAMP 8 del paquete computacional OxMetrics 5 (Koopman et al, 2006).

Esta metodología fue empleada por Rissman (1999), Kouparitsas (2002) y Carvalho y Harvey (2005) para analizar el comovimiento regional del empleo y del producto en los Estados Unidos. Por un lado, Rissman (1999) encontró indicios de que los choques regionales tienen bastante importancia, al menos en algunas regiones, en la determinación de las variaciones del empleo. Por otra parte, Kouparitsas (2002) y Carvalho y Harvey (2005) encontraron pruebas de un comovimiento alto en la producción regional per capita. Estos autores difieren, sin embargo, en la naturaleza de los choques agregados; mientras que el primero encuentra evidencia de una fuente común para los choques y descarta la hipótesis de una propagación regional de choques específicos, los segundos no encuentran pruebas concluyentes de la existencia de un ciclo común.

Un antecedente cercano a este estudio es Cuevas et al (2003). Con base en información mensual del empleo formal para el periodo 1990-2001 los mencionados autores encontraron que, con excepción del sur, las fluctuaciones del empleo regional en México están muy correlacionadas con las del empleo en los Estados Unidos. Las diferencias más importantes entre Cuevas et al y el presente artículo son las siguientes. Primero, Cuevas et al dejan sin analizar la relación entre el empleo de las regiones mexicanas y el empleo total en México. Más importante, Cuevas et al utilizan una metodología más tradicional y no determinan el origen, nacional o regional, de los choques que generan las fluctuaciones regionales del empleo. Tercero, las regiones en Cuevas et al, al contrario de las aquí utilizadas, no son homogéneas respecto a la dinámica del empleo estatal. Cuarto, el análisis en Cuevas et al se refiere a datos del empleo hasta 2001 y por tanto no tiene en cuenta los desarrollos de los pasados nueve años; nuestro análisis abarca el periodo julio de 1997 a octubre de 2009. Por último, el IMSS ha revisado y ajustado considerablemente todas sus series del número de asegurados por entidad federativa; ahora contamos con series mensuales confiables por entidad federativa desde julio de 1997.2

Respecto al origen de las fluctuaciones económicas regionales en México, Del Negro (2001) encontró que los factores agregados nacionales son importantes para las fluctuaciones cíclicas de la producción estatal en México. No obstante, también encontró asimetrías entre los estados mexicanos, lo que revelaría la presencia de factores estatales específicos detrás de las fluctuaciones de la producción. Por otro lado, Ponce Rodríguez (2001) analizó la fuente de las fluctuaciones del producto per capita estatal para el periodo 1960-1998 y concluyó que el factor nacional es más importante que los factores estatales o regionales. Este es el primer artículo en el que se analiza para el caso mexicano tanto el grado de comovimiento del empleo regional como el origen de sus fluctuaciones. Nuestros resultados indican que el comovimiento es alto en el caso de las fluctuaciones de mediana frecuencia, asociadas con el ciclo económico, y más bajo en el caso de las fluctuaciones de alta frecuencia. No encontramos pruebas de ciclos comunes, por lo que el comovimiento regional en las fluctuaciones cíclicas del empleo tendría su origen en la propagación geográfica de choques regionales específicos.

El artículo está organizado de la siguiente manera; en la sección I se presenta la regionalización adoptada y los datos del empleo por región. En la sección II se ofrece el modelo estructural de series de tiempo utilizado en el análisis; se analiza la estrategia de estimación y se justifica la elección del modelo. Asimismo, se analiza las ventajas y desventajas de la metodología seguida en este trabajo en relación con otros métodos. En la sección III se estudia los resultados y al final se incluye algunas conclusiones.

I. Datos

Con base en una metodología del estudio de los ciclos clásicos (à la NBER) del empleo estatal, Delajara (2010) encontró que existe una gran heterogeneidad en el grado de comovimiento del empleo entre los estados mexicanos. Esa heterogeneidad fue aprovechada por el autor para agrupar los estados en regiones homogéneas respecto a la dinámica del empleo estatal. Cabe señalar que el problema de definir las regiones del país de manera que éstas sean homogéneas respecto a su dinámica económica ya había sido planteado antes por Crone (1998, 2005) para el caso de los Estados Unidos. Crone notó que el análisis de la dinámica regional no podía realizarse con base en una regionalización definida a partir de similitudes entre los estados que estuvieran medidas en un punto del tiempo; más bien, la homogeneidad económica debía estar basada en las pautas comunes que presentan los estados durante el ciclo económico. La aplicación de estos criterios llevó a Delajara (2010) a definir 10 regiones económicas (Cuadro 1): Noroeste (NO), Norte (NT), Noreste (NE), Valle de México (VM), Centro (CT), Occidente (OT), Occidente Norte (ON), Centro Occidente (CO), Sur (SR) y Sureste (SE).

FUENTE: Delajara (2010), Banco de México (s/f), Cuevas et al (2003) e INEGI (s/f).

a El índice de comovimiento es el promedio simple, estandarizado a una escala de 0 a 1, de cinco indicadores sencillos de comovimiento entre el empleo de la entidad federativa y el empleo nacional; los cinco indicadores son la correlación entre las variaciones anuales del empleo; el grado de autonomía del crecimiento del empleo estatal respecto al nacional ; la sensibilidad de la variación anual del empleo estatal respecto al nacional; el índice de concordancia cíclica, y el coeficiente de correlación cíclica entre empleo estatal y nacional (Delajara, 2010).

Cuadro 1 Regiones de México según el comovimiento entre empleo estatal y nacionala

La evolución del empleo formal para cada una de las regiones así definidas se muestra en la Gráfica 1 (los datos fueron tomados de Secretaría de Trabajo y Previsión Social, 2009, e incluyen únicamente a los trabajadores con contrato permanente asegurados en el IMSS).3 Existen diferencias notorias entre las regiones respecto a su tasa de crecimiento y su volatilidad. La región SE es la que obtuvo el mayor aumento (62.0%) del empleo formal durante el periodo de referencia; seguida por la región SR y por las regiones occidentales del país, con un aumento que varía entre 35.1 y 39.0%. El resto de las regiones registraron aumentos en el empleo que van de 11.5 a 26.3%. Por otra parte, mientras que las fluctuaciones cíclicas del empleo son menos visibles en las regiones SR, ON y CO, éstas son claramente visibles en la mayoría de las regiones.4

II. Métodos

1. El modelo estructural multivariado

Adoptamos como marco de análisis el modelo de series de tiempo estructural multivariado

lineal gaussiano (Harvey, 1989; Harvey y Koopman, 1997; Durbin y Koopman, 2001; Carvalho y Harvey, 2005). La presentación

que sigue, incluida la notación, es la utilizada por los mencionados autores.

Sea

La tendencia está compuesta por dos trayectorias aleatorias; una para el nivel

Los ciclos regionales se asumen como similares (Harvey y Koopman, 1997) y están generados por los procesos

en los que

El grado de comovimiento cíclico entre las series de empleo regional se determina a partir de la correlación cruzada entre las perturbaciones de los ciclos regionales, mientras que la condición necesaria para la presencia de ciclos comunes es que la matriz de varianza-covarianza de las perturbaciones tenga rango menor a N (Carvalho y Harvey, 2005; Koopman y Lucas, 2005; Commandeur y Koopman, 2007).

Si se considera cada ciclo regional por separado se puede comprobar que esta especificación

trigonométrica con dos variables del componente cíclico es simplemente la

versión estocástica de la función circular

El supuesto de ciclos similares facilita (en el contexto de un modelo de series de tiempo multivariado estimado por el método de espacio de estados) la descomposición de las series y la identificación del ciclo. Lo anterior debido a que se reduce de manera significativa el número de parámetros por estimar y se agiliza la convergencia del algoritmo numérico iterativo utilizado en la estimación (véase la subsección 3 líneas abajo).

El supuesto de ciclos similares constituye, por otra parte, una limitación, ya que para efectos de la identificación de las fluctuaciones del empleo en las frecuencias del ciclo económico se impone una duración del ciclo igual para todas las regiones. Una consecuencia de lo anterior es que, en algunas regiones, podrían existir fluctuaciones cíclicas del empleo en frecuencias más altas o más bajas que no se considerarán parte del ciclo económico. Sin embargo STAMP, el programa utilizado para la estimación del modelo, mitiga el efecto del supuesto al permitir también el filtrado y el análisis de estas fluctuaciones cíclicas de alta y baja frecuencia. El resultado de ello es que en algunas ocasiones la especificación con el mejor ajuste contendrá dos ciclos: uno de ellos, el de mayor interés, representará las fluctuaciones en las frecuencias del ciclo económico, mientras que el otro estará captando fluctuaciones de menor duración asociadas con otros fenómenos.6

Otra limitación, tal vez más relevante, del supuesto de ciclos similares es que elimina cualquier causalidad entre los ciclos regionales; ésta se analiza con más detalle líneas abajo en la subsección III.3.

2. Análisis de la varianza

Para estudiar el comovimiento entre empleo regional y nacional recurrimos al análisis de

componentes principales (ACP) de las perturbaciones del ciclo. El ACP consiste

en la diagonalización EDE' de la matriz de varianza-covarianzas

de las perturbaciones del ciclo

3. Estimación

La estimación del modelo estructural se realizó en STAMP 8 (Koopman et al, 2006), que es un módulo del programa computacional OxMetrics 5. STAMP utiliza el filtro de Kalman para la obtención de los valores filtrados y suavizados del vector de estados (los componentes no observados de las series) y a partir de ellos (de manera iterativa y mediante un proceso de optimación numérica) estima por máxima verosimilitud las varianzas y covarianzas de las perturbaciones de los mencionados componentes (Durbin y Koopman, 2001). En todos los casos los parámetros del modelo se obtuvieron usando el método BFGS de optimación numérica. STAMP instrumenta asimismo la descomposición de la matriz de varianza-covarianza de las perturbaciones para obtener la matriz característica y el vector de valores característicos (Koopman et al, 2006).

En el método de espacio de estados la estimación de los componentes de las series se realiza de maneta directa y simultánea; es decir, no es necesario primero filtrar la tendencia para luego estimar un modelo para el componente cíclico estacionario, como en el método de Box-Jenkins. También es importante señalar que los modelos estructurales tienen una representación equivalente en términos de los modelos ARIMA, y que por tanto son más generales que éstos últimos (véase en Durbin y Koopman, 2001, y Commandeur y Koopman, 2007, un análisis más completo).

4. Elección entre modelos

Usando STAMP estimamos tres modelos del logaritmo de la serie

desestacionalizada del empleo formal permanente; en dos de ellos la tendencia es

estocástica y en uno es determinística. En el modelo 1 suponemos que la

tendencia sigue una trayectoria aleatoria con deriva (random walk with

drift); ello implica imponer

Siguiendo a Koopman y Lucas (2005), y por las razones mencionadas al final de la subsección 1, estimamos dos versiones de cada modelo: la versión "a", con un ciclo trigonométrico de duración no mayor de cinco años, y la versión "b" con dos ciclos trigonométricos, uno corto con duración menor de cinco años, y otro largo con duración de entre cinco y 10 años.

Por último, el mejor modelo del empleo regional debe cumplir con dos condiciones: i) los errores de pronóstico a un periodo estandarizados (standardized one-step-ahead forecast error) deben tener una distribución normal, ser homoscedásticos e independientes (no están autocorrelacionados), y ii) el valor del criterio de información de Akaike (CIA) es el menor de todos los modelos considerados (Commandeur y Koopman, 2007).

a) Pruebas de diagnóstico. El error de pronóstico a un periodo estandarizado

se define como

La prueba de homoscedasticidad de los errores se basa en el estadístico

H(h), el cociente de la varianza de los últimos

h errores y la varianza de los primeros h errores;

normalmente STAMP establece un valor de h cercano a T/3 (en

nuestro caso h = 48). Un valor alto de H(h) indica que la

varianza aumenta con el tiempo, por lo que la hipótesis nula de

homoscedasticidad se rechaza si el estadístico es mayor que el valor crítico al

5 % de la distribución F, F(h,

h; 0.025), dado que es una prueba a dos colas -en nuestro caso

F(48, 48; 0.025) = 1.615-. Si

H(h) > 1, basta comparar ambos valores;

si H(h) < 1, entonces la hipótesis nula se

rechaza si

En STAMP la prueba de independencia de los errores consiste en verificar que

el grado de autocorrelación en el primer rezago, r(1), y en

rezago T/6 [en nuestro caso r(24)] no sea distinto de 0; es

decir, no debe exceder el intervalo de confianza de 95% dado por los límites

b) Elección del mejor modelo. Los supuestos de normalidad y homoscedasticidad son rechazados en la mayoría o en todos los modelos de las regiones CT, VM, ON, SR y SE. La homoscedasticidad es rechazada en la mayoría de los modelos de CO. En las regiones NO, NT, NE y OT el supuesto de homoscedasticidad no es rechazado en la mayoría de los modelos. En esas regiones, el supuesto de normalidad nunca es rechazado en el modelo 2b (Cuadro 2).7

FUENTE: Elaboración propia con datos desestacionalizados de la STPS.

a Los modelos están numerados según la especificación de la tendencia del empleo; ésta puede estar caracterizada por una trayectoria aleatoria con deriva (modelo 1), una trayectoria aleatoria suave (modelo 2) o por una trayectoria determinística (modelo 3). En estos modelos se supone la existencia de 1 ciclo (caso "a") o de dos ciclos, uno corto y uno largo (caso "b").

* Indica rechazo de la hipótesis nula correspondiente. Para r(1) y r(24) el valor crítico es +(-) 0.1644; para Q(24) los valores críticos son 30.14 (modelos "a") y 28.87 (modelos "b"); el valor crítico para la prueba de normalidad es 5.99; por último, el valor crítico para H(48) es 1.615 (las pruebas de diagnóstico se analizan de manera pormenorizada en la subsección II.4.a).

Cuadro 2 Pruebas de diagnóstico de seis modelos estructurales del empleo regionala

Del supuesto de independencia (el más importante de los tres supuestos de los errores), podemos decir lo siguiente. El estadístico DW es más cercano al valor de 2 en los modelos 2a, 2b y 1b, pero sobre todo en el modelo 2a. Se sitúa muy por debajo del valor de 2 en el resto de los modelos. Asimismo, los errores no están autocorrelacionados a un rezago en los modelos 1b, 2a y 2b en todas las regiones con excepción de NT, y en general si lo están en el resto de los modelos en todas las regiones. En ocho de 10 regiones, los errores tampoco están autocorrelacionados en el rezago 24 en los modelos 2a y 2b, y en nueve de 10 regiones tampoco lo están en el modelo 1b. Por otra parte, se rechaza la presencia de autocorrelación en los errores para los primeros 24 rezagos en el modelo 2b (en ocho de 10 regiones), en el modelo 2a (siete de 10 regiones) y en el modelo 1b (en seis de 10 regiones). Respecto al CIA, los modelos 1b, 2a y 2b son los que presentaron los valores más bajos (Cuadro 2).

En resumen, consideramos que los modelos 1b, 2a y 2b son los que mejor pasan las pruebas de diagnóstico, mientras que los modelos 1a, 3a y 3b en general no satisficieron los criterios establecidos (Cuadro 2). Sin embargo, los modelos 2a y 2b no parecen producir una representación satisfactoria de los ciclos del empleo en México. En particular, la duración de los ciclos estimados es muy corta, 2.3 años para el ciclo largo y 0.7 años para el ciclo corto. Según INEGI (s/f), la duración promedio de los ciclos económicos del tipo clásico en México desde 1980 es de 62 meses, un poco más de cinco años. Ello nos deja entonces con el modelo 1b, en el que la tendencia se modela como una trayectoria aleatoria con deriva, y en el que el ciclo largo tiene una duración similar al ciclo de la economía mexicana (6.3 años).

5. Otros métodos

Existe una extensa bibliografía acerca de métodos paramétricos para el estudio del comovimiento de las series de tiempo. La base de la misma son los desarrollos de Engle y Granger (1987) y Stock y Watson (1988), que buscaron modelar el comovimiento de largo plazo de las series macroeconómicas a partir de la noción de cointegración y de la estimación de tendencias comunes, y de Engle y Kozicki (1993), que estudiaron el comovimiento cíclico a partir de las noción de "propiedades comunes" (common features). Posteriormente Vahid y Engle (1993) integraron ambas vertientes con el objetivo de probar la existencia de ciclos comunes en series de tiempo cointegradas. Estos últimos autores sostienen que la presencia de tendencias comunes, es decir de comovimiento de largo plazo, es una restricción que debe ser considerada a la hora de probar la existencia de ciclos comunes en un conjunto de series de tiempo. La metodología fue utilizada, por ejemplo, por Herrera Hernández (2004) para probar la existencia de un ciclo común entre las economías de México y los Estados Unidos.

Los métodos paramétricos han sido criticados recientemente por presentar algunas debilidades; entre otras, se señaló que la cointegración, los ciclos comunes o las propiedades comunes no implican, ni tampoco son implicados, por la presencia de una correlación alta entre las series del empleo; también se señaló la inconveniencia de que estos métodos no pueden ser utilizados para medir el grado de comovimiento y por tanto realizar comparaciones entre economías distintas (Croux, Forni y Reichlin, 2001, y Carlino y DeFina, 2004). Por ello autores como Rissman (1999), Kouparitsas (2002) y Norman y Walker (2004) han utilizado métodos no paramétricos, en particular el método de componentes no observados, para estimar un ciclo común en las series de empleo regional. Además, en este caso, el método permite medir el grado de comovimiento entre una región y las demás como la variabilidad de la tasa de crecimiento del empleo explicada por el ciclo común.

Carvalho y Harvey (2005) proponen un tercer método, que aplicamos en este trabajo, en el que la medición del comovimiento regional se realiza independientemente de la existencia de un ciclo común, como se analiza la subsección 1. Existen, asimismo, otros dos métodos que no requieren la determinación previa de un ciclo común para determinar el grado de comovimiento; por una parte, Christiano y Fitzgerald (1998) estiman el comovimiento utilizando el método de la coherencia cuadrática (esto es, el R2 de la regresión del componente cíclico del empleo de un sector o región en el componente cíclico del empleo total); por otro, Croux, Forni y Reichlin (2001) y Carlino y DeFina (2004) estiman el comovimiento con un índice de cohesión, que mide la correlación dinámica entre los componentes cíclicos de las series de empleo.

Las ventajas y desventajas de la metodología propuestas por Vahid y Engle (1993) respecto a la propuesta por Harvey y Koopman (1997) y Carvalho y Harvey (2005) son las siguientes: por una parte, la ventaja de la metodología seguida en este documento es que permite estimar el componente cíclico de las series para distintas especificaciones de la tendencia estocástica y luego elegir el mejor modelo con base en el análisis de las propiedades estocásticas del componente irregular (el error de estimación) y en el grado de ajuste a la economía nacional de los ciclos estimados. La desventaja del método consiste en la imposición de la condición de "similares" a los ciclos, lo que puede limitar su estudio posterior (por ejemplo, la causalidad entre ellos; veáse el análisis en la subsección III.3).

Por otra parte, el método propuesto por Vahid y Engle (1993) arroja tendencias que se parecen mucho a la tendencia suave (integrated randam walk) y, consecuentemente, ciclos de menor duración que se alejan de la representación que por lo común se tiene de los ciclos económicos. La ventaja del método de Vahid y Engel (1993) reside en que el número de tendencias y de ciclos comunes guardan una relación de congruencia estadística entre ellos y que se pueden determinar a partir de pruebas de hipótesis, mientras que en el modelo no paramétrico el número de tendencias y de ciclos comunes se determinan independientemente uno del otro. Mientras en Vahid y Engle (1993) la descomposición de las series en tendencia y ciclo es en gran parte una consecuencia del número de tendencias y ciclos comunes presente en las mismas, en Harvey y Koopman (1997) el número de componentes comunes es consecuencia de la descomposición obtenida. Por último, la definición de comovimiento es menos estricta en Harvey y Koopman (1997) que en Vahid y Engel (1993); mientras que los segundos consideran que existe comovimiento sólo si hay tendencias o ciclos comunes, los primeros consideran la posibilidad de la existencia de comovimiento que no tiene su origen en tendencias o ciclos comunes.

III. Resultados

En esta sección presentamos los resultados de la estimación del modelo seleccionado en la subsección II.4.b; recordemos que allí determinamos que el mejor modelo del empleo regional tiene una tendencia que sigue una trayectoria aleatoria con deriva y dos ciclos trigonométricos. El modelo estimado tiene tendencias lineales para el logaritmo del empleo regional que presentan pocas diferencias entre ellas en volatilidad. Periodos de convergencia en la tendencia parecen alternar con periodos de divergencia en las mismas (Gráfica 2). La matriz de varianza-covarianzas de las perturbaciones de la tendencia tiene rango completo, por lo que no existe, en principio, evidencia de tendencias comunes. Asimismo, las correlaciones entre las perturbaciones de la tendencia son muy bajas, y el análisis por componentes principales no identifica ningún vector que explique por si sólo más de 50% de la varianza de las perturbaciones de la tendencia, lo que descarta una relación estadísticamente importante entre las tendencias del empleo regional y nacional.8

FUENTE: Elaboración propia con datos desestacionalizados de la STPS.

a El valor normalizado del logaritmo se obtiene de restar a cada observación de la serie (en logaritmos) la media y dividirla por la desviación estándar; de esta manera se obtiene una serie con media 0 y desviación estándar igual a la unidad.

Gráfica 2 Tendencia del empleo regionala

La especificación con dos ciclos trigonométricos, uno corto y uno largo, arrojó mejores resultados que con sólo un ciclo (como ya se analizó en la subsección II.4.b). En ambos casos la matriz de varianza-covarianzas es de rango completo, por lo que se descarta en principio la existencia de un ciclo común a todas las regiones. Un análisis por componentes principales revela, sin embargo, diferencias entre ambos ciclos; la más importante es que el comovimiento de las fluctuaciones del empleo regional es menor en frecuencias altas (durante el ciclo corto) que en las frecuencias medias asociadas con el ciclo económico (durante el ciclo largo).

1. Ciclo corto del empleo regional

El ciclo corto tiene una frecuencia de 2.05 años y una alta persistencia (el coeficiente del primer rezago del componente cíclico es 0.98). Por definición, estos resultados aplican al ciclo corto en todas las regiones. En términos de la volatilidad del ciclo, ésta es mayor en las tres regiones del norte, en ON y en CT que en el resto de las regiones. Las perturbaciones cíclicas del empleo de la región NO tienen la mayor varianza; ésta es 21 veces mayor que la varianza de las correspondientes a la región VM (Cuadro 3; se muestran los valores estimados multiplicados por 106 para facilitar su análisis). La correlación entre las perturbaciones cíclicas del empleo de las distintas regiones es mayor a 0.9 sólo entre NO y CT y entre NT y NE. En VM las innovaciones en el componente cíclico del empleo presentan una correlación baja con las del resto de las regiones, mientras que las perturbaciones cíclicas del SR están en la mayoría de los casos correlacionadas negativamente con las del resto de las regiones (Cuadro 4). Podemos concluir que respecto al ciclo corto del empleo regional, el comovimiento es bajo. A pesar de ello, los ciclos cortos regionales presentan una gran coincidencia temporal entre ellos (Gráfica 3). Sin embargo, los puntos de giro de este ciclo corto no parecen coincidir con las fechas del ciclo económico de la economía mexicana, excepto para el periodo recesivo de 2008 y 2009.

FUENTE: Elaboración propia con datos desestacionalizados de la STPS.

Cuadro 3 Ciclo corto del empleo regional

FUENTE: Elaboración propia con datos desestacionalizados de la STPS.

Cuadro 4 Ciclo corto del empleo regional

FUENTE: Elaboración propia con datos desestacionalizados de la STPS.

Gráfica 3 Ciclo corto del empleo regional

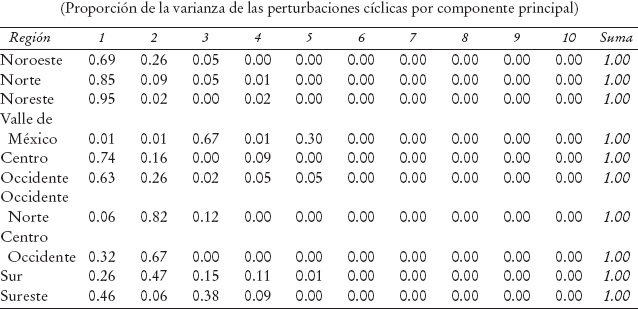

El análisis de componentes principales señala la existencia de tres componentes principales importantes, que explican 62.0, 27.6 y 7.2% de la varianza total de las perturbaciones cíclicas. Los pesos tienen signos contrarios y varían en tamaño, con excepción de los pesos de la mayoría de las regiones en el primer componente principal (Cuadro 5). La relativamente baja proporción de la variabilidad total de las perturbaciones cíclicas que es explicada por el primer componente principal indica que estas fluctuaciones de alta frecuencia podrían deberse a factores de tipo específicamente regional, que en ocasiones coinciden con el ciclo de la economía mexicana y en otras no. Pero como veremos esto es más cierto para unas regiones que para otras.

FUENTE: Elaboración propia con datos desestacionalizados de la STPS.

Cuadro 5 Ciclo corto del empleo regional

Para determinar la relación entre los ciclos cortos del empleo regional y el correspondiente ciclo corto del empleo nacional, calculamos la proporción de la varianza de las perturbaciones cíclicas del empleo en cada región asociadas a los distintos componentes principales. Encontramos que en el NE, NT y CT el 95, 85 y 74% de la varianza de las perturbaciones cíclicas están asociadas con el primer componente principal. La cifra es 69% para NO y 63% para OT; para el resto de las regiones la proporción es menor a 50, siendo la correspondiente a VM y ON 0 o cercana a 0 (Cuadro 6). En esta última región la variabilidad de las perturbaciones cíclicas está mayormente asociada al segundo componente principal. En SE y VM, el 38 y 67%, respectivamente, de la varianza de las perturbaciones cíclicas están asociadas con el tercer componente principal.

FUENTE: Elaboración propia con datos desestacionalizados de la STPS.

Cuadro 6 Ciclo corto del empleo regional

Utilizando los pesos de cada región en cada uno de los componentes principales construimos los ciclos de corto plazo asociados a cada componente principal. El ciclo asociado al primer componente principal tiene un parecido muy cercano al del ciclo corto nacional (Gráfica 4a); Los ciclos asociados al segundo y tercer componente principal presentan comportamientos menos coherentes con los del empleo nacional (Gráfica 4b y c).

FUENTE: Elaboración propia con datos desestacionalizados de la STPS.

Gráfica 4 Ciclo corto del empleo nacional: observado versus inferido del empleo regional

En resumen, en las regiones NO, NT, NE, OT y CT el ciclo corto parece estar asociado a igual ciclo corto del empleo nacional; en el resto de las regiones este ciclo corto parece ser más el resultado de choques regionales específicos.

2. Ciclo largo del empleo regional

El segundo ciclo, estimado a partir de las fluctuaciones del empleo en las frecuencias medias normalmente asociadas con el ciclo económico, tiene una duración de 6.27 años en todas las regiones y es asimismo muy persistente (el coeficiente del primer rezago es 0.99). A pesar de que se descarta la existencia de un ciclo común (la matriz de varianza-covarianzas de las perturbaciones cíclicas tiene rango completo), hay pruebas muy claras de alto comovimiento, tal vez asociado a la propagación interregional de choques regionales específicos.

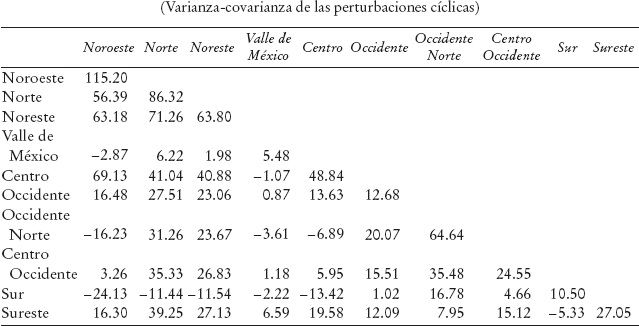

El grado de coincidencia de estos ciclos es muy alto, particularmente en los picos del ciclo, y las fluctuaciones que presentan coinciden con las fechas de las fases cíclicas de la economía mexicana (Gráfica 5). Las diferencias entre las regiones en términos de volatilidad del componente cíclico vuelven a aparecer en este caso. La varianza de las perturbaciones cíclicas es mayor en el NO y en el NE; ésta toma valores intermedios en NT, VM, CT, ON y SE, y bajos en OT, CO y sobre todo en el SR (Cuadro 7; se muestra los valores estimados multiplicados por 106 para facilitar su análisis).

FUENTE: Elaboración propia con datos desestacionalizados de la STPS.

Gráfica 5 Ciclo largo del empleo regional

FUENTE: Elaboración propia con datos desestacionalizados de la STPS.

Cuadro 7 Ciclo largo del empleo regional

El grado de comovimiento cíclico regional es alto; las correlaciones entre las innovaciones cíclicas en las distintas regiones son en general positivas y altas (Cuadro 8). Las regiones NO, NE y VM presentan altos niveles de correlación cíclica del empleo entre ellas. Las innovaciones cíclicas del empleo en OT están altamente correlacionadas con las del NO y NT; en el caso del SE, ello sucede con las tres regiones del norte. Las perturbaciones cíclicas del empleo de la región CT tienen una correlación alta con el NT, intermedia con OT y baja con el resto de las regiones -sobre todo con VM, ON y SR-. En el caso de la región OT, las correlaciones con las demás regiones toman valores altos e intermedios, con excepción del ON y el SR, en que son más bajas. Es notoria la diferencia entre las innovaciones cíclicas del empleo en el SE, que presentan un comovimiento alto con las de la mayoría de las regiones, y las del SR, cuyo comovimiento es intermedio o bajo (Cuadro 8).

FUENTE: Elaboración propia con datos desestacionalizados de la STPS.

Cuadro 8 Ciclo largo del empleo regional

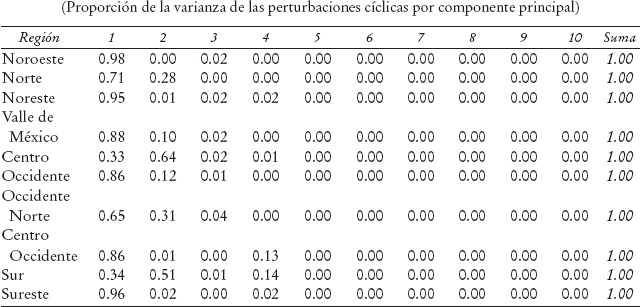

El análisis por componentes principales muestra que el ciclo asociado al primer componente principal explica 82.3% de la varianza de las perturbaciones cíclicas; mientras que el segundo componente principal explica 14.9% (Cuadro 9). La proporción de la varianza de las perturbaciones cíclicas explicada por el primer componente principal es mayor a 95% en NO, NE y SE; tiene valores altos e intermedios en VM (88%), OT (0.86), CO (0.86) y NT (0.71) y bajos en ON, SR y CT con 65, 34 y 33%, respectivamente (Cuadro 10). Un resultado inesperado es que la varianza de las perturbaciones cíclicas del empleo de la región CT esté mayormente asociada con el segundo componente principal, al igual que en el SR.

FUENTE: Elaboración propia con datos desestacionalizados de la STPS.

Cuadro 9 Ciclo largo del empleo regional

FUENTE: Elaboración propia con datos desestacionalizados de la STPS.

Cuadro 10 Ciclo largo del empleo regional

Usando los pesos de cada región en el primer componente principal (19.3, 13.7, 12.0, 11.3, 10.7, 10.1, 8.5, 6.3, 5.3 y 2.7% para las regiones NO, NE, VM, SE, ON, NT, OT, CT, CO y SR, respectivamente) estimamos el ciclo largo de empleo asociado con este componente principal. Encontramos que el ciclo así definido copia muy de cerca los movimientos cíclicos del empleo nacional (Gráfica 6). Estos resultados indican que el ciclo largo del empleo regional tiene como origen los mismos choques que perturban al empleo nacional, con excepción de los ciclos en CT y SR en los que mayormente se deben a choques de carácter regional específico. Antes señalamos que no se encontraron pruebas de un ciclo largo común, por lo que el alto grado de comovimiento cíclico en la mayoría de las regiones podría deberse a la propagación interregional de choques específicos (la razón por la que no es posible estimar explícitamente un modelo del mecanismo de propagación en el contexto del modelo de la subsección II.1 se analiza a continuación).

3. Limitaciones del análisis

En la sección II mencionamos que la condición de similares que se supone para los componentes cíclicos facilita la descomposición en tendencia y ciclo de las series en el contexto del modelo estructural multivariado. Sin embargo, ello tiene un costo importante, que ahora podemos apreciar mejor, dados los resultados presentados en la sección anterior: esto es, que los ciclos así estimados son no causales en el sentido de Granger.

Para entender mejor la razón de esta limitación basta advertir que la correlación cruzada entre los ciclos de una serie i y de una serie j en el rezago τ es, según Harvey y Koopman (1997), ρij (τ) = {ρτ cos λτ } ρij (0) para todo i, j = 1,... , N ; en que ρij (0) es la correlación cruzada contemporánea, y ρ y λ son los parámetros de persistencia y duración comunes a todos los ciclos. En consecuencia, para tres series h, i y j del sistema en estudio, tenemos que ρhj (τ) /ρij (τ) = ρhj (0) / ρij (0), de manera que la importancia relativa de la correlación entre los ciclos de dos series cualesquiera con una tercera, en cualquier rezago, viene dada por la importancia relativa de la correlación contemporánea. De ahí que la especificación con ciclos similares no pueda captar la interacción entre las series.

El análisis anterior nos lleva a concluir que para estimar explícitamente el mecanismo de propagación geográfica de los choques regionales específicos, es necesario hacer grandes cambios en la especificación del modelo estructural multivariado hasta aquí utilizado.9 En particular, sería necesario introducir en el modelo (como elemento adicional o en remplazo de los ciclos similares) un vector autorregresivo (VAR); ello es teóricamente posible aunque difícil de instrumentar (Harvey y Koopman, 1997). Estas modificaciones al modelo y el análisis que de ellas se derivarían exceden los objetivos del presente trabajo pero sin duda constituye el objetivo prioritario de nuestra investigación futura.

Conclusiones

El análisis realizado nos lleva a concluir que la dimensión regional de las fluctuaciones del empleo es significativa en el caso de México y que el seguimiento del empleo tanto nacional como regional es necesario para la comprensión cabal del ciclo económico nacional. Esta conclusión se basa en dos resultados importantes respecto al ciclo largo del empleo (véase la subsección III.2). Por un lado, la comprobación de que el grado de comovimiento cíclico del empleo regional es, en la mayoría de las regiones, bastante alto y, por otro, la confirmación de que el comovimiento no se debe a la existencia de uno o más ciclos comunes. Estos resultados parecen indicar que el comovimiento es causado por la propagación geográfica de choques a regiones específicas.

La asociación entre los ciclos regionales y el ciclo nacional del empleo es en particular alta en las regiones NO, NE y VM. En conjunto las fluctuaciones cíclicas del empleo en estas tres regiones pueden explicar 46% de las fluctuaciones cíclicas del empleo nacional. Al mismo tiempo, más de 88% de la varianza de las perturbaciones cíclicas en esas regiones se debe a las perturbaciones del empleo nacional. Además, los ciclos son más volátiles en estas tres regiones que en el resto del país. Finalmente, las perturbaciones cíclicas en estas regiones están muy correlacionadas con las de las regiones SE, CO y OT, en las que la proporción de la varianza de las perturbaciones del empleo también están mayormente asociadas al ciclo nacional. Estos resultados señalan entonces a las regiones NO, NE y VM como centrales en una explicación del ciclo del empleo nacional basada en la noción de choques a regiones específicas que luego se propagan al resto del país. Ello debido a que un choque al empleo en estas regiones y su propagación al empleo en las regiones SE, CO y OT tiene gran repercusión en el ciclo del empleo nacional. Estos resultados confirman a nivel regional lo encontrado por Delajara (2010) y por Mejía Reyes y Campos Chávez (en prensa) a nivel estatal: que el ciclo económico de Baja California, Chihuahua, Tamaulipas y Distrito Federal, entidades federativas ubicadas en el NO, NE y VM, presentan la mayor sincronización con el ciclo nacional.

Los resultados obtenidos para las regiones CT y SR muestran asimismo la importancia de la dimensión regional en las fluctuaciones del empleo, pero por razones diferentes de las aducidas en el caso de las regiones NO, NE y VM. En el caso de CT el 64% de la varianza de las perturbaciones cíclicas del empleo en esa región no está explicada por las fluctuaciones del empleo nacional sino por el ciclo asociado al segundo componente principal. Dado que la correlación entre las perturbaciones cíclicas del empleo de CT, NT y OT es alta, un choque al empleo de la región CT puede propagarse a las otras dos regiones y generar fluctuaciones del empleo regional con poco efecto nacional. En el caso de la región SR, el 65% de la varianza de las perturbaciones cíclicas del empleo está disociada del ciclo nacional y se debe entonces a ciclos específicos. Además, la baja correlación entre las perturbaciones cíclicas del empleo en esa región y en el resto del país nos lleva a concluir que esos choques específicos sólo afectarían al SR y no se propagarían a otras regiones.

En resumen, choques al empleo en las regiones NO, NE y VM pueden generar, por medio de un mecanismo de propagación interregional, fluctuaciones significativas en el empleo nacional. En el caso de CT los choques que tienen origen en esa región podrían propagarse a las regiones NT y OT que generarían fluctuaciones regionales en el empleo aunque de escaso efecto nacional. Finalmente, en el caso de la región SR los choques al empleo de esa región no se propagarían al resto del país.