nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El sistema fiscal es un instrumento clave para alcanzar objetivos de política pública, tanto porque permite financiar todas las acciones de gasto público consideradas necesarias para impulsar el desarrollo del país y el bienestar de población, como porque su formulación concreta actúa directamente sobre las decisiones y los comportamientos de los consumidores, los productores y las modalidades de producción. Más allá del manejo del presupuesto público, mediante ingresos o gastos, en función de los objetivos de corto plazo que caracterizan a las políticas coyunturales orientadas a la gestión del ciclo Económico, el diseño de los instrumentos de captación de ingresos y el diseño concreto de los instrumentos de gasto tienen consecuencias de largo alcance, no sólo en la magnitud y la calidad de la actuación del sector público, sino también en la determinación de los lineamientos de la evolución de la economía y la sociedad en el mediano y el largo plazos (Stiglitz, 2003; Martínez Alier y Roca Jusmet, 2013). En particular, los impuestos y los instrumentos del gasto fiscal (incentivos y beneficios fiscales) son herramientas fiscales flexibles que han cambiado a lo largo del tiempo en función de la evolución de las conductas sociales y de desarrollo, adaptándose a las necesidades económicas, sociales, medioambientales y de desarrollo competitivo de las políticas públicas, y, al mismo tiempo, son un factor que permite actuar y modificar cada uno de esos aspectos (Ashiabor, 2020). Por lo tanto, el sistema fiscal es el reflejo de un determinado modelo social y económico de un país y, al mismo tiempo, es un instrumento para su transformación.

Cada época o etapa histórica está marcada por objetivos generales que van variando en función de multitud de factores derivados de una determinada lectura de los principales retos de la sociedad en ese periodo, y que a menudo viene marcada no sólo por factores endógenos de esa sociedad, sino además por factores más globales, consensos o tendencias emanados de la escena internacional o la emergencia de nuevos retos globales y sistémicos, como lo que ocurre en las últimas décadas con el medio ambiente y el cambio climático (World Commission on Environment and Development [WCED], 1987; Rockström et al., 2009; Naredo, 2006; Stern, 2006; Nordhaus, 2010; Comisión Económica para América Latina y el Caribe [CEPAL], 2019; Nørgård y Xue, 2017; Smith, 2016 y 2019; Grupo Intergubernamental de Expertos sobre el Cambio Climático [IPCC], 2018).

Aunque la nueva orientación del sistema fiscal demanda una mayor responsabilidad hacia los problemas ambientales, así como una mayor interrelación de los instrumentos fiscales con las demás políticas para tales fines, lo cierto es que el sistema fiscal mexicano presenta limitantes de partida relevantes. La capacidad recaudatoria y la eficiencia del sistema fiscal mexicano tienen aún obstáculos importantes para cumplir los objetivos distributivos y para actuar como instrumento que reoriente el comportamiento de los agentes económicos. La reducida capacidad para obtener ingresos tributarios -16.1% del producto interno bruto (PIB) en 2018, es el nivel más bajo de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y uno de los más bajos del mundo- restringe la posibilidad de inversión y de gasto público en actuaciones necesarias para el desarrollo del país (CEPAL y Oxfam, 2019; OCDE, Centro Interamericano de Administraciones Tributarias [CIAT], CEPAL y Banco Interamericano de Desarrollo [BID], 2020).

Como veremos en este trabajo, tales limitaciones no han sido resueltas por la reforma fiscal de 2014. Es más, algunos análisis empíricos muestran que una recaudación tributaria más elevada (unida a otros aspectos socioinstitucionales) es un factor clave para explicar cómo varios países de la OCDE han conseguido dar un salto en su desarrollo y cómo otros del área de América Latina y el Caribe continúan atrapados en la trampa del atraso (Melguizo, Nieto-Parra, Perea y Perez, 2017). De hecho, el informe de la OCDE sobre México de 2019 afirma claramente que

el sistema tributario recauda relativamente poco en comparación con los promedios de la OCDE y de América Latina y el Caribe […] lo que limita los recursos disponibles para financiar la educación y el gasto de infraestructura en favor del crecimiento, así como para extender y elevar la calidad de la atención de salud (una prioridad del nuevo gobierno) […] La reforma fiscal de 2014 amplió las bases tributarias al reducir una serie de exenciones e introdujo una nueva categoría tributaria para los ingresos más altos en el impuesto sobre la renta personal (ISR personal) [o impuesto sobre la renta de las personas físicas (IRPF)], entre otras reformas […] Sin embargo, se logró poco más que compensar la disminución de los ingresos relacionados con el petróleo […]

El sistema tributario también podría ser más progresivo. Aunque las reformas fiscales de 2014 mejoraron de alguna manera el impacto redistributivo del sistema de impuestos y transferencias, sigue siendo uno de los más bajos de la OCDE […] La reforma tributaria también podría reducir las altas tasas de informalidad [OCDE, 2019a: 44].

Se han apuntado diferentes factores para explicar esa inactividad (o pereza) del sistema fiscal mexicano.1 Una de estas respuestas se encuentra en el grado de dependencia de la explotación de sus recursos naturales, lo que a su vez representa un gran reto para la política ambiental y la valoración de los recursos naturales. Otro de los factores destacados es la singular estructura del sistema fiscal (impuestos, incentivos y beneficios), la cual es preciso analizar. Ciertamente, de forma más general, podemos decir que el sistema fiscal es un reflejo del modelo de desarrollo que ha seguido el país en las últimas décadas, en particular desde la incorporación de la agenda de apertura y liberalización guiada por el Fondo Monetario Internacional (FMI) desde la crisis de la deuda a principios de los años ochenta.

Actualmente, se reconoce que el sistema fiscal mexicano vincula objetivos ambientales mediante diversos instrumentos fiscales; sin embargo, a lo largo del tiempo y hasta el momento ha prevalecido un modelo de sistema fiscal que, dentro de su modesto nivel, ha sido predominantemente recaudatorio en sus objetivos. Al mismo tiempo, se ha evidenciado su incapacidad de mejorar los índices de recaudación, reducir las brechas de desigualdad social y, más aún, conducir hacia una economía ambientalmente sostenible. Por lo anterior, es importante que se analice la estructura del sistema fiscal en términos generales, con base en objetivos específicos. Debido a la envergadura del cometido que implicaría analizar tanto la tributación como el gasto y a que los estudios más numerosos suelen poner el acento en el lado del gasto público, aquí nos centraremos en el análisis desde los ingresos tributarios: los instrumentos impositivos y el gasto tributario (incentivos y beneficios fiscales).

El artículo se estructura como sigue: en la sección I se exponen las bases de datos utilizadas para este estudio empírico; en la sección II se analiza la estructura de la recaudación tributaria centrada en los principales impuestos federales, así como el volumen y la composición del gasto fiscal, al desglosar los incentivos y los beneficios fiscales existentes sobre cada uno de los impuestos; en la sección III se realiza una síntesis de los resultados, y en la sección IV se formulan las principales conclusiones y pistas de investigación para el futuro.

I. Bases de datos

El propósito de la investigación es conocer la dimensión relativa, la estructura por impuestos y las tendencias de la recaudación de los ingresos tributarios, así como la naturaleza y los objetivos de los incentivos o los beneficios fiscales que han estado en vigor en México en los últimos años.

Para el análisis se utilizaron las bases de datos de CIATData, OCDE y SHCP. Con el fin de estudiar la evolución y la estructura de ingresos, se recurrió a la base de datos Recaudación BID-CIAT y se integraron ajustes con información del OECDStatistics y de las estadísticas del portal de finanzas públicas de la SHCP. La base Recaudación BID-CIAT proporcionó información detallada de los países de la región de América Latina y el Caribe (ALC) miembros del CIAT; abarca datos desde 1990 hasta 2018. Para nuestro objeto de estudio, se eligieron los datos relativos a México para ese periodo completo. La información estadística se encuentra ordenada por cada año, tanto en valor de millones de pesos mexicanos como en valor porcentual del PIB en cada una de las variables (tipos de ingresos), y se sintetiza en tres grandes grupos: 1) ingresos tributarios del país, que incluye la recaudación a cargo de la federación -impuestos federales: ISR, impuesto al valor agregado (IVA), impuesto especial sobre producción y servicios (IEPS), impuesto a las importaciones y exportaciones, impuesto sobre automóviles nuevos (ISAN)-, las contribuciones públicas -aportaciones al Instituto Mexicano del Seguro Social (IMSS) y al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE)- y la recaudación total por entidades federativas -impuestos estatales- y por municipios -impuestos locales-; 2) recaudación a cargo del Servicio de Administración Tributaria (SAT), que incluye los impuestos federales, y 3) presión ajustada o equivalente BID-CIAT, que incorpora al grupo de los ingresos tributarios del país, las aportaciones privadas a través de las administradoras de fondos para el retiro (afores) y los ingresos no tributarios (ingresos propios de Pemex, derechos a los hidrocarburos y el aprovechamiento sobre los rendimientos excedentes).

Antes del trabajo de los datos, se realizaron algunos cambios importantes en la base. Primero, puesto que la información estadística de la SHCP se encontraba actualizada hasta 2019 y los datos relativos al IEPS de los combustibles fósiles (CO2) (2016 y 2017) discrepaban de la información del CIATData, se consideró oportuno realizar la actualización de datos a 2019 y ajustar los cambios relativos al IEPS-CO2. Segundo, el desglose del ISR entre laboral y empresarial sólo está disponible para 2005-2018; debido a que los datos de 2019 no se ofrecen en la base original de SHCP, se realizó una estimación al extrapolar los porcentajes de los dos años anteriores. Tercero, con el fin de conocer el promedio de cada variable respecto del PIB en 2019, se consideró el PIB anual (valores corrientes) obtenido del Instituto Nacional de Estadística y Geografía (INEGI). Una vez realizado el proceso descrito (recopilación de los datos, recuento, ajustes, refinación y concentrado final de la base), comparamos las relaciones, la evolución y la composición de las variables.

Se llevó a cabo un estudio de corte longitudinal que abarcaba los periodos entre 1990 y 2019 mediante un enfoque descriptivo y cualitativo. Para el análisis descriptivo, los datos se procesaron por medio del software de Microsoft Excel; se comenzó con la agrupación de las variables y el cálculo de las principales medidas de desviación mínima, máxima y nivel promedio de toda la serie, con la finalidad de obtener una información inicial acerca de las características generales de la fiscalidad impositiva mexicana. Posteriormente, se realizaron representaciones gráficas en porcentajes respecto del PIB y la recaudación total con el objetivo de conocer la composición y la contribución que cada variable de ingresos tributarios aporta a los recursos públicos. Para el análisis de la evolución de la recaudación y la comparación de las variables mediante la longitud de la serie, se calcularon números índice de tipo simple, con base en dos periodos de referencia: el primero ocupó un índice base de 1990, donde se comparó la evolución de toda la magnitud de las variables de impuestos; para el segundo se aplicó el índice base de 2005, donde se abordó la evolución de las variables al desglosar el valor específico para ISR sociedades, IRPF e ISR salarios, incluyendo todos los impuestos.

Para el análisis de los incentivos y los beneficios fiscales, los datos se obtuvieron del CIATData: gastos tributarios. La exploración de dicha base permitió extraer los datos estadísticos de México de 2014 a 2018. La base se integra de 509 tipos de medidas fiscales (incentivos y beneficios), clasificadas por tipo de impuestos, tipo de gasto tributario (en clave alfanumérica), tipo de incentivo, fundamento normativo, nombre y descripción de la medida fiscal, vigencia, sector presupuestario asociado, ejercicio (año), método de medición, fuente de información, tipo de moneda expresada, importe del gasto tributario, recaudación por tipo de impuesto, recaudación total, PIB del ejercicio (año), fuente y fecha de actualización de la base. Toda esta información permite conocer la evolución del costo fiscal (pérdidas de recaudación) de la serie de años analizada, tanto a nivel agregado como por impuesto, además de su composición por tipo de incentivo o beneficio fiscal, por sector presupuestario o económico y también por grupos de medidas fiscales.

Para el análisis estadístico, primero se inició con un proceso de refinación y actualización de los datos. La decisión de hacer esto fue porque en algunas categorías (importe del gasto tributario, recaudación por impuesto, recaudación total y PIB) se presentaban inconsistencias de tipo “sin dato”, o el valor de la recaudación y el PIB no coincidían con la información de la base de datos Recaudación BID-CIAT 1990-2018. El primer paso fue añadir valores -y hacer coincidir el valor de las categorías con los datos de recaudación- en recaudación por impuesto, recaudación total y PIB. En segundo lugar, se eliminaron 12 categorías que respondían a “sin dato” en el importe de gasto tributario, así se obtuvo una base de trabajo de 497 categorías. Como tercer paso, se agregaron tres clasificaciones cuyos datos sirven para presentar la información porcentual del importe del gasto tributario respecto de la recaudación por impuesto, la recaudación total y el PIB, para cada uno de los años analizados.

Una vez actualizada la base, se utilizaron tablas dinámicas para ordenar y combinar la información más relevante. Como paso siguiente, se realizaron representaciones gráficas que comparaban diferentes combinaciones entre el grupo del gasto tributario y los ingresos tributarios, para el periodo de 2014 a 2018.

II. Estructura y tendencia del sistema fiscal mexicano

1. Rasgos generales del sistema fiscal mexicano

A lo largo del tiempo, la financiación del presupuesto público mexicano se ha caracterizado por su débil capacidad recaudatoria y su dependencia de los ingresos no tributarios procedentes de sector petrolero. Esa limitada capacidad recaudatoria se ha plasmado en una estructura impositiva con escasa ambición más allá de su función recaudatoria, poco eficiente, trufada de beneficios sesgados por intereses sectoriales y sin objetivos estratégicos incorporados en su diseño. Es decir, los objetivos de la política fiscal responden a la finalidad de captar los recursos financieros necesarios para hacer frente a unas necesidades del gasto público que, por otra parte, se mantienen en niveles muy bajos, si se les compara con el patrón común de los países de la OCDE. La distancia en el peso del gasto público total es muy amplia (alrededor de 24% del PIB en México, mientras en los países de la OCDE se mueve entre 37.8% en los Estados Unidos y 56% en Francia), y resulta especialmente distante en gasto público social (7.5% del PIB en México frente a la media de 20.1% en la OCDE) (OCDE, 2021; SHCP, 2021: 63).

Este modelo tradicional de Estado mínimo va acompañado de otros rasgos sobresalientes, como el lugar muy relevante que ocupan los ingresos no tributarios, en particular, la renta petrolera, y el carácter básicamente centralista del sistema fiscal, ya que la mayor parte de la recaudación tributaria (y no tributaria) es federal, con una débil participación de impuestos estatales y municipales.

Esas características tradicionales se consolidaron a partir de la reforma fiscal de 1980, que refuerza el carácter centralista y modifica la imposición indirecta con la creación de dos nuevos impuestos. Con esta reforma tuvo lugar la creación del IEPS, el cual, junto con el IVA, supuso una importante simplificación de la imposición indirecta, en la medida en que ambos gravámenes suelen comportarse como impuestos al consumo. Actualmente, el sistema fiscal mexicano sigue un corte estructural similar al diseñado en los años ochenta, aunque la nueva reforma hacendaria (RH) de 2014 supuso la introducción de nuevos esquemas con el fin de reducir el excesivo número de exenciones y beneficios fiscales, así como de incorporar nuevos gravámenes (entre ellos, algunos ambientales o con fines de salud). Como veremos, esto se tradujo en una cierta progresión en la capacidad recaudatoria general, aunque los impuestos específicos mostraran escasa ambición y capacidad recaudatoria, muy particularmente, en el caso de los ambientales: el impuesto a los plaguicidas apenas alcanzó 0.003% del PIB y el impuesto al carbono, 0.02% del PIB en 2019.

Con base en las tres últimas décadas (véase Gráfica 1), podemos observar que los ingresos tributarios del país para el periodo de 1990 a 2019 representaron en promedio 12.4% del PIB, con una variación de 9.9% a 16.2% en sus valores mínimos y máximos, respectivamente. En 2019 se situó en 15.6% como proporción del PIB, aunque la presión fiscal ajustada al sistema BID-CIAT alcanzó 20%. Un rasgo singular de la financiación del sector público mexicano es el peso de los ingresos no tributarios, que superó durante casi todo el periodo 4% del PIB y alcanzó niveles de 10.3% del PIB en su pico máximo, lo que se equipara con la suma de todos los ingresos tributarios. Estos ingresos no tributarios (3.94% del PIB en 2019) proceden de Pemex (2.16%) y los derechos de hidrocarburos (1.78%), aunque presentan pronunciadas oscilaciones dependiendo de la propia evolución de los precios del crudo. Concretamente, dichos ingresos aumentaron de forma intensa a lo largo del periodo de 2002 a 2008, cuando las alzas extraordinarias de precios del petróleo los llevaron a un máximo que llegaba a suponer 50% de los ingresos públicos totales. Las caídas posteriores de los precios del crudo irían mermando su peso de forma progresiva hasta 20% en el último año; a ello se unen los efectos de la reforma y la privatización del sector iniciadas en 2014, que acentuaron ese proceso.

Fuente: elaboración propia, a partir de las bases de datos CIATData, Recaudación BID-CIAT, la SHCP y el INEGI.

Gráfica 1 Evolución de ingresos tributarios y no tributarios, 1990-2019 (en porcentajes del PIB)

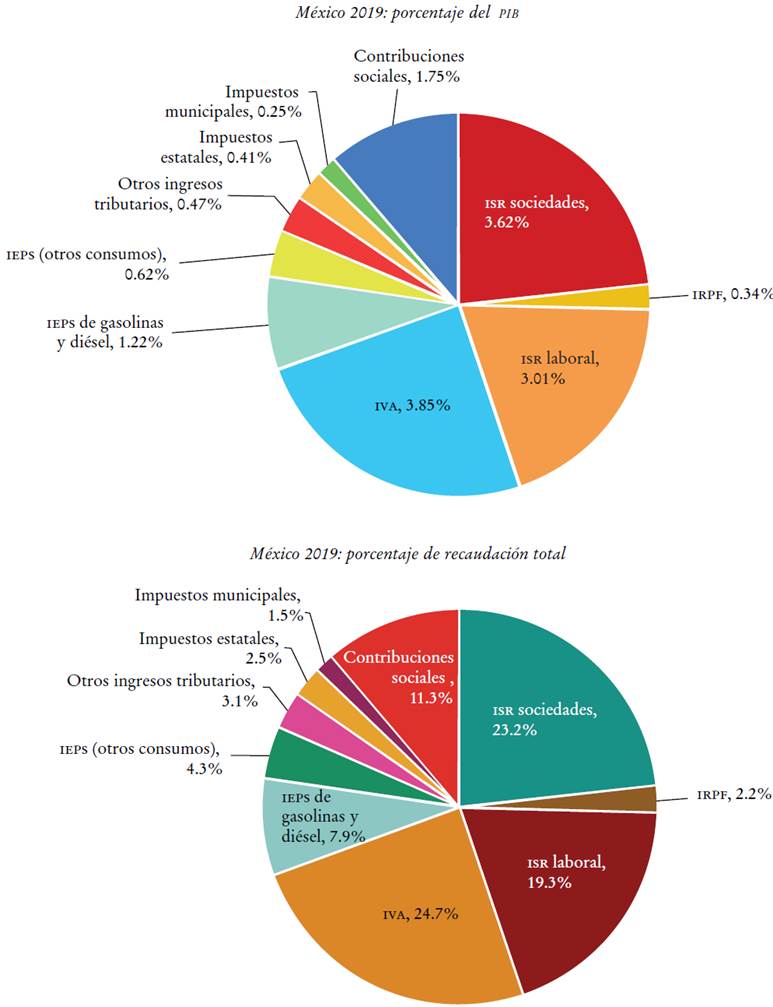

Una primera aproximación general a la estructura de la recaudación tributaria por categoría de ingresos revela una lenta evolución a lo largo de las tres últimas décadas (véanse Gráficas 2 y 3). Se puede observar que históricamente la mayor proporción de ingresos tributarios se compone de la contribución de tres grandes grupos de base amplia: ISR, IVA y IEPS. Decimos grupos porque dentro del ISR o el IEPS están incluidos diferentes impuestos, con su propio objeto y base imponible. La mayor recaudación tributaria la ocupa y es sostenida por el ISR (7% del PIB en 2019), teniendo en cuenta que se compone por ISR a personas morales (3.40%), ISR laboral (3.02%), ISR a las personas físicas o independientes (0.34%), otros impuestos a personas morales no residentes (0.20%) e ISR a personas morales por la actividad de exploración y extracción de hidrocarburos (0.02%). El segundo lugar lo ocupa el IVA (3.85% del PIB), que grava el consumo de bienes y servicios, y, en tercer lugar, el IEPS (en sus dos formas de agruparse) apenas alcanza 1.85% del PIB. En cuanto al grupo de las contribuciones públicas (IMSS y el ISSSTE), que son aportaciones para el sistema de salud pública y para los trabajadores del Estado, apenas lograron 1.76% del PIB en este último año (véase Gráfica 3).

Fuente: elaboración propia, sobre las bases de datos CIATData, Recaudación BID-CIAT, la SHCP y el INEGI.

a El grupo de ISR, utilidades y ganancias de capital incluye: ISR de personas morales (PM), ISR a las utilidades y las ganancias de capital, ISR por rendimientos petroleros pm, impuesto por la actividad de exploración y extracción de hidrocarburos pm, el ISR de no residentes, el impuesto empresarial a tasa única (IETU) y otros no asignables, el ISR a las PF y laborales. El grupo de otros ingresos tributarios incluye: impuestos a la propiedad, ISAN, impuesto a los depósitos en efectivo (IDE), impuesto a las importaciones y las exportaciones y otros no clasificados (impuestos a la propiedad e IDE, actualmente derogados).

Gráfica 2 Composición de ingresos tributarios, 1990-2019 (en porcentajes del PIB)a

Fuente: elaboración propia, a partir de las bases de datos CIATData, Recaudación BID-CIAT, la SHCP y el INEGI.

a ISR sociedades incluye: ISR personas morales, impuesto por la actividad de exploración y extracción de hidrocarburos (PM), ISR de no residentes, IETU y otros no asignables. Otros ingresos tributarios incluyen impuestos a las importaciones y las exportaciones, ISAN, otros ingresos y los impuestos a la propiedad e IDE (los dos últimos, actualmente derogados).

Gráfica 3 México, 2019: ingresos tributarios en porcentajes del PIB y de la recaudacióna

En cuanto a la evolución a lo largo del periodo, se puede observar que han ido ganando peso el impuesto sobre las rentas laborales y el impuesto sobre las personas morales (ISR sociedades), cuya proporción ha ido aumentando de forma más o menos continua desde principios de los años 2000, hasta alcanzar 44% de la recaudación total en 2019. El IVA presenta una lenta e irregular progresión. El IEPS, dentro de la modestia, ha aumentado su importancia a lo largo del periodo, aunque hemos de tener en cuenta algunas singularidades del IEPS-gasolina y diésel que luego comentaremos. También se puede observar que en el grupo de contribuciones sociales la aportación ha disminuido en los últimos 15 años, lo que podría estar relacionado con el aumento del desempleo y, sobre todo, la apuesta por los sistemas privados de pensiones en detrimento del gasto público, la cual afecta los recursos destinados al sistema de salud pública y al sistema de cotizaciones.

Esta sucinta presentación de la estructura tributaria de México permite destacar cuatro consideraciones generales, que iremos desgranando a lo largo del artículo:

Se trata de un sistema tributario caracterizado por una reducida presión fiscal en su conjunto, que revela una limitada dimensión de la hacienda pública, la cual sitúa a México como el país con menor gasto público de toda la OCDE y entre los cuatro más bajos de toda América Latina. Esa mínima capacidad recaudatoria deriva tanto del diseño básico del sistema fiscal como del elevado número de exenciones y beneficios existentes, así como de la ineficiencia recaudatoria del sistema mexicano reiterada en la literatura (Unda Gutiérrez, 2015; OCDE, 2019a; CEPAL y Oxfam, 2019; Cárdenas Sánchez, 2018; San Martín Reyna, Juárez Alonso, Díaz Martín del Campo y Ángeles Sánchez, 2017; OCDE et al., 2020).

Esa reducida dimensión del sistema fiscal tiene consecuencias no sólo en términos cuantitativos para financiar el gasto público, sino asimismo porque al tener escasa dimensión tampoco tiene capacidad para orientar de forma importante los comportamientos de los agentes económicos por parte de los instrumentos tributarios (ni por la vía del gasto, que también tiene recorrido orientador limitado).

El tipo de tributos que recaudan casi la totalidad de los ingresos públicos lo conforman los impuestos convencionales sobre la renta de las personas, del trabajo, las empresas y el IVA, los cuales de una forma directa o indirecta gravan fundamentalmente al factor trabajo (su remuneración, sus servicios o el valor generado por éste). Tal característica es común en la mayoría de los países de la OCDE, pero no por ello deja de ser destacable por su relevancia para los objetivos de la sostenibilidad ambiental, como veremos, ya que introduce un sesgo en contra del uso del factor trabajo y en favor del uso de capital y de recursos naturales no gravados (Comisión Europea [CE], 2018; The Ex’tax Project, 2016).2

Los impuestos de carácter ambiental o relacionados con el medio ambiente, como alguno de los incluidos en el IEPS (por ejemplo, impuesto al carbono), han demostrado limitada ambición real y apenas recaudan montos tan escasos que pueden ser calificados como simbólicos; además, adolecen de problemas de regresividad en los ligados al consumo energético (Huesca y Montes, 2016; Rosas-Flores, Bakhat, Rosas-Flores y Fernández, 2017).

2. Evolución de los ingresos tributarios, 1990-2019

A continuación examinaremos con más detalle esta estructura tributaria y su evolución, con el objeto de analizar las características más sobresalientes que limitan la capacidad del sistema fiscal mexicano para orientar la economía en una senda de desarrollo social y ambientalmente sostenible. Aunque siempre resulta útil la visión conjunta de ingresos y gastos, aquí pretendemos poner el foco principalmente en el lado de los ingresos. Este ejercicio lo realizaremos mediante tanto una valoración cualitativa de los datos del sistema tributario mexicano como un contraste con los países del entorno o de la OCDE.

Como apuntábamos más arriba, la característica fundamental y determinante del sistema fiscal mexicano es su anormalmente baja presión fiscal, que apenas alcanza 15.6% del PIB, un nivel inferior a la mitad de la media de los países de la OCDE (34.3%) o de la UE (40.3%); incluso es muy inferior a la media de los países del área de América Latina y el Caribe (23.1%), y, sobre todo, de países comparables como Brasil (33.1%) y Argentina (28.8%) (OCDE et al., 2020). Igualmente, es significativa su lenta progresión a lo largo de las tres últimas décadas, en las que apenas pasó de 12.5% del PIB en 1990 a 15.6% en 2019; esta evolución contrasta con la experimentada por la media de los países de ALC, que pasó de 15.9 a 23.1% en ese mismo periodo (Cuadro 1). Esos hechos esenciales condicionan todo el diagnóstico de la estructura del sistema fiscal mexicano y, ciertamente, de su papel en cuanto a los diferentes objetivos de las políticas públicas. En realidad, habría que decir que esa dimensión del sistema fiscal es el resultado de las apuestas políticas que marcaron tal periodo de la historia reciente del país. Como vamos a ver, esa singularidad mexicana no está en el tipo de figuras tributarias, en su especificación ni en la magnitud de las exenciones y los beneficios fiscales otorgados.

Cuadro 1 Recaudación por impuestos (en porcentaje del PIB). México, 1990-2019

| Impuestos | 1990 | 1995 | 2000 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| ISR sociedades | 4 | 3.2 | 3.9 | 2 | 2.7 | 2.9 | 2.6 | 3.3 | 2.7 | 3.3 | 3.7 | 3.7 | 3.7 | 3.6 |

| IRPF | n. d. | n. d. | n. d. | 0.1 | 0.1 | 0.1 | 0.1 | 0.1 | 0.2 | 0.2 | 0.2 | 0.2 | 0.2 | 0.3 |

| ISR laboral | n. d. | n. d. | n. d. | 1.9 | 2.2 | 2.3 | 2.4 | 2.5 | 2.7 | 3.1 | 3.2 | 3.2 | 3.2 | 3 |

| IVA | 3.3 | 2.2 | 2.8 | 3.3 | 3.8 | 3.7 | 3.7 | 3.4 | 3.8 | 3.8 | 3.9 | 3.7 | 3.9 | 3.9 |

| IEPS de gasolinas y diésel | 0.6 | 0.7 | 1.0 | 0.2 | -0.4 | -1 | -1.3 | -0.5 | -0.1 | 1.2 | 1.4 | 1 | 0.8 | 1.2 |

| IEPS (otros consumos) | 0.7 | 0.3 | 0.2 | 0.4 | 0.5 | 0.5 | 0.5 | 0.5 | 0.7 | 0.7 | 0.7 | 0.7 | 0.7 | 0.6 |

| Otros ingresos tributarios | 1 | 0.9 | 0.8 | 0.6 | 0.6 | 0.4 | 0.4 | 0.3 | 0.3 | 0.4 | 0.4 | 0.4 | 0.5 | 0.5 |

| Impuestos estatales | 0.1 | 0.1 | 0.1 | 0.2 | 0.3 | 0.3 | 0.3 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 |

| Impuestos municipales | 0.2 | 0.2 | 0.1 | 0.2 | 0.2 | 0.2 | 0.2 | 0.2 | 0.2 | 0.3 | 0.3 | 0.3 | 0.3 | 0.3 |

| Contribuciones públicas (IMSS, ISSSTE) |

2.6 | 2.6 | 2.9 | 2.2 | 1.9 | 1.9 | 1.9 | 2 | 2 | 2 | 2 | 2 | 2 | 1.8 |

| México | 12.5 | 10.2 | 11.9 | 11.1 | 11.8 | 11.3 | 10.8 | 12.2 | 13 | 15.5 | 16.2 | 15.6 | 15.6 | 15.6 |

| ALC | 15.9 | 17.4 | 18.7 | 20.4 | 21.2 | 21.6 | 21.9 | 22 | 22.2 | 22.6 | 22.6 | 22.7 | 23.1 | s. d. |

| OCDE | 31.9 | 33 | 33.8 | 33.4 | 32.3 | 32.6 | 33.1 | 33.4 | 33.6 | 33.7 | 34.4 | 34.2 | 34.3 | s. d. |

Fuente: elaboración propia, a partir de las bases de datos CIATData, Recaudación BID-CIAT, la SHCP y el INEGI.

Al analizar la estructura tributaria (Cuadro 2 y Gráfica 2), vemos que el ISR (laboral y sociedades) y el IVA han constituido la columna vertebral del sistema tributario mexicano de las últimas décadas; representan más de las dos terceras partes de los ingresos tributarios totales. Sobre todo el ISR ha crecido 75.8% en los últimos 30 años y su protagonismo ha ido escalando de forma continua: pasó de representar alrededor de 32% de la recaudación en 1990 a 44% en 2019. El aumento del IVA fue más modesto: aumentó apenas 20.1% a lo largo de todo el periodo, de forma que perdió peso relativo al pasar de 26% de la recaudación total en 1990 a 24.7% en 2019. A mucha distancia está el IEPS, que al sumar sus dos modalidades representa actualmente 12.2% de la recaudación total, y aumentó ligeramente si lo comparamos con el punto de partida en 1990, cuando representaba 11%; sin embargo, es necesario tener en cuenta que a lo largo del periodo estudiado presenta una trayectoria absolutamente zigzagueante, al sufrir valores de “recaudación” incluso negativos durante 2005-2015, lo cual es fruto de un diseño del IEPS-gasolina y diésel que lo convierte en un impuesto muy singular o un seudoimpuesto, como luego veremos.

Cuadro 2 Recaudación por impuestos (en porcentaje de los ingresos tributarios totales). México, 1990-2019

| Impuestos | 1990 | 1995 | 2000 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| ISR sociedades | 32.3 | 31.2 | 31 | 18.1 | 22.8 | 25.3 | 23.7 | 26.7 | 20.4 | 21.6 | 22.9 | 23.9 | 23.5 | 23.2 |

| IRPF | n. d. | n. d. | n. d. | 1.1 | 1 | 1 | 1.2 | 1.1 | 1.8 | 1 | 1.3 | 1.5 | 1.2 | 2.2 |

| ISR salarios | n. d. | n. d. | n. d. | 17.4 | 18.8 | 20.4 | 22.1 | 20.3 | 20.8 | 20.2 | 19.7 | 20.5 | 20.7 | 19.3 |

| IVA | 26.1 | 22 | 21.7 | 30.1 | 31.9 | 32.5 | 34 | 28 | 29.3 | 24.7 | 24.3 | 23.9 | 25.1 | 24.7 |

| IEPS de gasolinas y diésel | 5.1 | 7.3 | 12.5 | 1.4 | -3.5 | -8.8 | -11.9 | -4.3 | -0.6 | 7.7 | 8.5 | 6.3 | 5.1 | 7.9 |

| IEPS (otros consumos) | 5.9 | 3.1 | 2.8 | 3.3 | 3.8 | 4.2 | 4.3 | 4 | 5.5 | 4.7 | 4.3 | 4.2 | 4.3 | 4.3 |

| Otros ingresos tributarios | 8.3 | 8.5 | 6.8 | 5.3 | 4.4 | 4.3 | 3.5 | 3.1 | 2.8 | 2.7 | 2.7 | 2.8 | 3.3 | 3.1 |

| Impuestos estatales | 0.7 | 1 | 1 | 1.7 | 2.2 | 2.6 | 3.2 | 3.1 | 3.2 | 2.6 | 2.5 | 2.6 | 2.7 | 2.5 |

| Impuestos municipales | 1.2 | 1.5 | 0.9 | 1.7 | 1.8 | 1.9 | 2.1 | 2 | 1.9 | 1.6 | 1.6 | 1.6 | 1.6 | 1.5 |

| Contribuciones públicas (IMSS, ISSSTE) |

20.5 | 25.3 | 23.3 | 20 | 16.4 | 17.1 | 17.8 | 16.4 | 15.5 | 13.2 | 12.3 | 12.5 | 12.5 | 11.3 |

Fuente: elaboración propia, a partir de las bases de datos CIATData, Recaudación BID-CIAT, la SHCP y el INEGI.

Cuando comparamos México con los demás países de la OCDE o de América Latina (Cuadro 3), se observa que las menores recaudación y presión fiscal características de este país son una pauta general en todos los impuestos importantes (ISR, IVA y el IEPS), y, de forma muy acusada, en las contribuciones a la seguridad social. La mayor disparidad se observa al comparar la masa total de los impuestos por bienes y consumo (IVA, IEPS, ISAN y los impuestos al comercio exterior). Efectivamente, mientras que para México representaron 5.8% del PIB en 2018, la media de los miembros de la OCDE y de los países de ALC fue de 10.9 y 11.5%, respectivamente. En cuanto al ISR (sociedades, personas físicas y salarios), en México representó 7.1% del PIB en 2018, notablemente inferior a la media de la OCDE (11.5%), aunque ligeramente superior a la media de ALC (6.3%). En todo caso, el diferencial más acusado en términos relativos se observa en las contribuciones a la seguridad social pública, para la cual México apenas recaudó 2.2% del PIB en 2018, mientras que los países de la OCDE alcanzaron en promedio 9.4% del PIB. Asimismo, cuando comparamos la estructura porcentual de la recaudación total, observamos que la pata más débil del sistema mexicano está en las contribuciones a la seguridad social, las cuales, además de reducidas, han perdido peso a lo largo de todo el periodo como consecuencia de la estrategia política de transitar hacia un modelo privado de pensiones. Por otro lado, el análisis de la composición revela que, en términos relativos, México muestra un sesgo hacia los impuestos indirectos sobre bienes y consumo, con un porcentaje superior al de la OCDE (36.4 y 32.5%, respectivamente), aunque notablemente inferior a la media de los países de ALC (50.1%). También el ISR representa una proporción (44.6%) netamente superior a la media de la OCDE (33.3%) y ALC (27.8 por ciento).

Cuadro 3 Comparativo de ingresos tributarios 2018: México, ALC y OCDE, como porcentaje de la recaudación total y del PIB

| País/ impuesto | En porcentaje de recaudación total | En porcentaje del PIB | ||||

| Impuestos a ingresos y ganancias | Impuestos en bienes y servicios | Contribuciones a la seguridad social | Impuestos a ingresos y ganancias | Impuestos en bienes y servicios | Contribuciones a la seguridad social | |

| México | 44.6 | 36.4 | 13.3 | 7.1 | 5.9 | 2.2 |

| ALC | 27.8 | 50.1 | 17.1 | 6.3 | 11.5 | 4 |

| OCDE | 33.3 | 32.5 | 27 | 11.5 | 11.1 | 9.4 |

Fuente: elaborada a partir de OCDE et al. (2020).

Esta estructura es un primer indicio del carácter regresivo del sistema fiscal mexicano. El peso de los impuestos indirectos es muy superior al de los países de la OCDE, y la literatura especializada coincide en señalar el carácter regresivo de la imposición indirecta. El hecho de que alrededor de 36.4% de la recaudación total en 2019 proceda de estos impuestos resulta más gravoso e insostenible para los grupos sociales de ingresos bajos y medianos. Un segundo aspecto que apunta en la misma dirección es que en el ISR la carga impositiva en renta laboral representa una proporción cercana a la del ISR sociedades (a pesar de su moderación en los últimos años, suponen 19.3 y 23.2% de la recaudación total en 2019, respectivamente). Igualmente, la modesta y declinante contribución al sistema de protección social y pensiones constituye una fuerte desprotección social de la población laboral presente y futura. Un efecto adicional de esta regresividad del sistema impositivo actual es que contribuye a debilitar su capacidad de captación de recursos tributarios, lo que, a su vez, limita la capacidad de gasto público y provoca una presión hacia el aumento del déficit fiscal básico, como ha ocurrido a lo largo de todo el periodo analizado (con desajustes básicos continuos entre 2005-2015, que, si se excluye la renta petrolera, llegaron a representar más de 5% del PIB en esa década), y el consiguiente endeudamiento público que absorbe un volumen cada vez mayor de los recursos públicos. Todo ello reduce la capacidad del gobierno para acometer políticas económicas ambiciosas tanto coyunturales como de estrategias de largo plazo para el desarrollo en infraestructura, seguridad, políticas sociales y redistribución de la renta. Estas características fundamentales son, grosso modo, generalizables a la mayor parte de los países del área latinoamericana que apostó por políticas económicas y fiscales neoliberales, con base en los dictados del FMI. Sus consecuencias son particularmente graves en la regresividad de la redistribución de la renta, como reconoce la propia CEPAL (2016) al sostener que en muchos países latinoamericanos hay sistemas tributarios de tipo regresivo, ya que el peso de los impuestos indirectos (altamente regresivos) no se compensa con la progresividad de los impuestos directos, insuficientes en su recaudación para tener un impacto importante en la redistribución.

A continuación se analiza con más detalle el desempeño de cada uno de los principales impuestos a lo largo del periodo (véase Gráfica 4). Al centrar la atención en el conjunto de los grandes impuestos, podemos ver que éstos experimentaron una caída generalizada de su recaudación en la década de los noventa, continuó un quinquenio de fluctuaciones en torno al nivel inicial y, a partir de 2005, se observa una progresión importante del ISR, una lenta progresión del IVA y, en cambio, el IEPS entra en un periodo de fuertes oscilaciones: el IEPS-gasolina y diésel cayó incluso a valores negativos entre 2005 y 2015 para luego remontar, manteniéndose el IEPS-otros consumos siempre por debajo del nivel inicial (aunque mejora su recaudación a partir de 2014).

Fuente: elaboración propia, a partir de las bases de datos CIATData, Recaudación BID-CIAT, la SHCP y el INEGI.

Gráfica 4 México: evolución de la recaudación fiscal, 1990-2019 (en porcentaje del PIB; índice base 100)

Como decimos, la principal fuente de ingresos tributarios es el ISR (7% del PIB), que es un impuesto directo sobre los ingresos de los asalariados, las personas particulares (autónomos) y las personas morales (empresas). El estudio de la evolución de este impuesto muestra que el desempeño de la recaudación durante los primeros 15 años fue escaso e inferior al punto de referencia. Entre 1995 y 2000 mantuvo un crecimiento por debajo del PIB, lo que sitúa el índice en un lugar inferior al inicial. La mejor aptitud no se logró hasta 2007 (114.3%), ya que consiguió un crecimiento que se sostiene hasta alcanzar un punto máximo en 2017 (177.6%), pero con una ligera caída en 2019 (173%). De hecho, el estudio de la OCDE (2020: 141) muestra que entre 2000 y 2019 “en México, la tasa personal neta media del impuesto sobre las rentas salariales aumentó entre 5.3 y 9.4 puntos porcentuales para los ocho tipos de hogares”.

Aunque el ISR se trata como un único impuesto, es muy cuestionable este planteamiento, porque los sujetos y la naturaleza de sus bases imponibles son muy heterogéneos. Los ingresos salariales de los trabajadores y las rentas de la actividad empresarial son claramente diferentes en su naturaleza y en la forma de determinación de la base imponible. De hecho, internamente el ISR está integrado por dos categorías que manejan tipos impositivos diferentes: por un lado, las personas físicas (IRPF y laboral) y, por otro, las personas morales (sociedades). En las primeras se aplica conforme a una tarifa progresiva sobre distintos niveles de ingresos, es decir, a mayor ingreso, mayor tarifa en el impuesto. Y en los segundos se grava a una tasa marginal fija (con ciertas excepciones). Dada esta configuración, sólo la primera categoría (ISR personal y laboral) presenta carácter progresivo, lo que contribuye a un cierto equilibrio y una relativa distribución del ingreso. De hecho, existe un debate sobre el carácter más o menos progresivo de este impuesto. El informe oficial de la SHCP (2020a) suma ambos componentes del ISR y llega a la conclusión de que éste presenta un perfil redistributivo; otros estudios obtienen resultados diferentes (Hanni, Martner y Podestá, 2015; Lustig, 2017). En todo caso, la propia SHCP (2020b: 20) refleja que “el décimo decil de hogares destina 19.7% de su ingreso a pagar el ISR”, lo que, en parámetros comparativos, evidencia una carga fiscal notablemente reducida. Para Unda Gutiérrez (2015: 84) la falta de progresividad en el ISR viene de décadas atrás y se debe a que se encuentra viciado de desproporción en la extracción del impuesto -lo que no ha resuelto la reforma fiscal-: que al pasar de los años se hizo más dependiente de la recaudación en la renta laboral y menos de los ingresos al capital.

Un reciente estudio sobre la fiscalidad de la renta salarial en una muestra amplia de países que incluye a los de la OCDE y otros (OCDE, 2020) evidencia que México es uno de los países con menor tasa media en 2019. En el caso de trabajadores solteros sin hijos, la tasa media está en 10.8%, muy lejos de los niveles de 39.6% de Alemania o Bélgica, y sólo supera a Chile (7%). La tasa marginal para un trabajador medio se situó en 19.5%, de nuevo muy lejos de países como Bélgica, donde alcanza 55% y sólo supera a Chile (10.2%). El nivel de progresividad3 del impuesto es reducido y, además, si bien en la mayoría de los países de la OCDE hubo una ligera mejoría en éste entre 2000 y 2019, México se encuentra entre el grupo de 13 países que han visto reducido dicho nivel sobre los ingresos salariales.

A partir de 2004 disponemos de estadísticas que desglosan los ingresos de los impuestos de la renta y distinguen entre renta de las personas físicas, retenciones laborales y personas morales. Cuando se analiza la serie de la evolución de la recaudación 2005-2019 expresada en base 100 a partir de 2005 (Gráfica 5), se puede comprobar un crecimiento más o menos continuo del peso del IRPF, el cual se estabiliza en 2019, y una evolución con fluctuaciones irregulares para el ISR sociedades junto con un estancamiento en los dos últimos años. Las variaciones de caída en la curva del ISR sociedades se relacionan con contracciones en la actividad económica, a excepción de 2014, cuando el ISR sociedades tuvo una curva que cae por la eliminación del impuesto especial de tasa única (IETU) y que acumuló saldo en ISR. El ISR laboral mantiene su curva creciente debido a que la reforma de 2014 implicó aumentos progresivos del ISR a las personas físicas hasta un máximo de 35%; en cambio, el ISR sociedades se mantuvo en 30 por ciento.

Fuente: elaboración propia, a partir de las bases de datos CIATData, Recaudación BID-CIAT, la SHCP y el INEGI.

Gráfica 5 México: evolución de la recaudación fiscal, 2005-2019 (en porcentaje del PIB; índice 2005 = 100)

Por su parte, el IVA es un impuesto indirecto que maneja distintos tipos impositivos (general, reducido, cero y exento) y que durante su vigencia ha experimentado diversos cambios (sectorial, por motivos de procesos políticos, de competitividad y por razones de ciclos de recesión). Estas transformaciones han sido recurrentes en las tasas general y reducida en la franja fronteriza, en al menos cinco ocasiones (1990, 1992, 1995, 2010 y 2014). En 1990 y 1991 se fijaron en 15 y 16%, respectivamente; de 1992 a 1994, en 10 y 16%; de 1995 a 2009, en 15 y 10%, y de 2010 a 2013, en 16 y 11%, respectivamente; a partir de la RH de 2014, el IVA se generalizó a 16% para todo el país.

En términos de política fiscal y económica, la finalidad del IVA es puramente recaudatoria; sin embargo, se encuentra lejos de cumplir dicho fin y se ve modificado por razones extrafiscales. La evolución del IVA en los primeros 15 años ha sido muy pobre: de 1991 a 2004 se ha mantenido en niveles inferiores al año base (véase Gráfica 4). Los primeros despegues de la curva del índice base 100 se inician con mínimos de 102.1% en 2005, y a partir de la reforma se logran mejores indicadores (117.1% en 2014); se alcanza un mejor nivel en 2016 (120.7%), que se recupera en 2018 y cae en 2019 (118.1%). Como podemos constatar, la evolución del IVA en tres décadas ha sido insignificante para robustecer el ingreso público.

Algunos estudios (OCDE, 2018b; CEPAL, 2019) apuntan a que la debilidad de la recaudación del IVA se debe a los beneficios fiscales ofrecidos en algunos consumos (medicinas y sector agrario y de alimentos), con lo que políticamente se trata de restar los efectos regresivos que provoca el impuesto. Sin embargo, estas medidas han sido cuestionadas, con el argumento de que con ello se hace más regresivo el impuesto, y se da lugar a la evasión y la elusión fiscales, además del costo fiscal que provocan los tratos preferenciales. De hecho, la literatura existente lleva años mostrando el carácter generalmente regresivo de los impuestos indirectos al consumo sobre el ingreso disponible de los hogares, como muestra la ya clásica revisión realizada por Warren (2008), independientemente de las metodologías para medir la incidencia. Ésa es también la conclusión del estudio sobre el impacto redistributivo del IVA en México realizado por Huesca y Serrano (2005), o el de Mahon Jr. (2012), que realiza una revisión de estudios sobre incidencia tributaria y redistribución en países de América Latina al mostrar que el IVA y otros impuestos al consumo tienden a ser ligeramente regresivos. El reciente informe de la SHCP (2020b) trata de mostrar que el IVA tiene un impacto progresivo en relación con la capacidad de gasto (a medida que los deciles más altos de renta pagan más IVA porque consumen mayor proporción de bienes a tasa normal); en cambio, los datos evidencian que “la incidencia del IVA con respecto al ingreso presenta un nivel relativamente similar para todos los deciles” (SHCP, 2020a: 34), lo que, en términos técnicos, significa que tiene un impacto regresivo en la distribución de la renta.

El IEPS es un impuesto indirecto que grava al valor de consumos específicos cuyo tipo impositivo es proporcional y de cuotas de tipo ad valorem. En 2019 se ubicó como el tercer grupo de impuestos de mayor contribución en la recaudación total (1.85% del PIB y 12.2% de la recaudación total). Sin embargo, el aumento en la recaudación se originó en el IEPS-gasolina y diésel (1.23%), mientras que el conglomerado de IEPS-otros consumos específicos cayó a 0.63 por ciento.

Sucintamente, podemos decir que el IEPS participa en distintos debates de la literatura fiscal por incorporar impuestos de naturaleza extrafiscal, de consumos nocivos a la salud y como impuestos ambientales. Por ejemplo, la OCDE incluye el IEPS-gasolina y diésel entre los impuestos relacionados con el medio ambiente (Arlinghaus y Van Dender, 2017); sin embargo, su núcleo no tiene finalidad ni corte ambiental, como luego veremos. Tampoco tiene objetivos ambientales la mayoría de los incluidos en el IEPS-otros consumos, el cual eng loba diferentes consumos especiales (tabacos, bebidas alcohólicas, cerveza, aguas, refrescos, juegos y sorteos, telecomunicaciones, bebidas energizantes, bebidas saborizadas, alimentos con alta densidad calórica); tan sólo dos de los incluidos tienen un objetivo ambiental: el impuesto sobre plaguicidas y el impuesto al carbono, introducidos en la reforma de 2014 y que apenas tuvieron una recaudación simbólica de 0.024% del PIB en 2019 (0.003 y 0.021%, respectivamente). La ineficacia recaudatoria y de objetivos del impuesto del carbono deriva del reducidísimo costo imputado por tonelada de emisiones en la mayoría de los países en que se introdujo, pero de forma muy especial en México (OCDE, 2018b).

En definitiva, si sumamos los impuestos ambientales y los impuestos “relacionados” con el medio ambiente -extracción de hidrocarburos, ISAN, combustibles fósiles (CO2) y plaguicidas-, apenas suman 0.09% del PIB. Como veremos a continuación, no consideramos pertinente incorporar el IEPS-gasolina y diésel, como hace la OCDE (en cuyo caso ese porcentaje alcanzaría 1.32% del PIB en 2019, que, aunque modesto, sería considerablemente superior). Desde la perspectiva de la progresividad, el diseño actual de los impuestos ambientales en México, como el impuesto al carbono, presenta un sesgo regresivo, aunque poco relevante por la modesta cuantía (Huesca y Montes, 2016; Arlinghaus y Van Dender, 2017; Vera, 2019).

Con el fin de clarificar el carácter y el objetivo real del IEPS-gasolina y diésel que, como decimos, es considerado por los organismos oficiales un impuesto ambiental, nos detendremos en el análisis de su diseño. Éste es un impuesto muy singular en su naturaleza y formulación, de tal forma que presenta un comportamiento muy atípico en su evolución (incrementos que sitúan al índice base 100 en 241.1% en 1999 y caídas en la curva hasta de -278.6% en 2008) (véase Gráfica 4). En general, el ritmo de este impuesto es muy oscilante, iniciaron las primeras caídas del índice base 100 en 2004 (95.6%) y 2005 (25.1%), y vemos que entre 2006 y 2014 (excepto en 2009) mantuvo niveles negativos, lo que resulta inaudito en un impuesto. De 2006 a 2008, tuvo niveles de -62.8, -66.4 y -278.6%, respectivamente; de 2010 a 2014, de -66.5, -157.1, -203.1, -83.6 y -11.6%, respectivamente.

Este desempeño fiscal se explica por la singularidad del impuesto en cuestión, que se utiliza para fijar el precio final de la gasolina, y es determinado por la estructura y la relación de precio-impuesto controlado por la SHCP en el sector petrolífero. Este precio-impuesto está diseñado con una fórmula compleja que lo hace depender de las disparidades entre los precios internacionales del petróleo y los ajustes de precios internos. El precio al consumidor de la gasolina incluye el IEPS-gasolinas y diésel (agregado al precio productor), y está fijado a partir de criterios que apuntan a la moderación de fluctuaciones del precio internacional de referencia (política de deslizamiento) (Ramírez, 1997; Lorenzo, 2016; Hernández Trillo y Antón, 2014; SHCP, 2006). Cuando los precios internacionales del petróleo están por encima de los precios determinados para la venta en territorio nacional, se tiene un IEPS negativo, que representa un subsidio a los consumidores absorbido por el fisco y acreditado a Pemex. Se tiene un comportamiento inverso cuando el precio internacional está por debajo del precio controlado (para venta al público): el impuesto IEPS de gasolinas y diésel se comporta positivo (sólo en ese caso existirá recaudación). Como lo expresa la OCDE (2013):

El IEPS utiliza una tasa flotante que varía de acuerdo con una fórmula, que a su vez se basa en los precios de referencia internacionales de la gasolina y el diésel. Cuando este precio internacional es alto, la tasa del IEPS se hace negativa y los precios nacionales caen debajo del costo oportunidad de la gasolina y el diésel. Por el contrario, un precio internacional bajo desencadena un incremento en la tasa del IEPS, lo que incrementa los ingresos fiscales.

Este comportamiento de precios-impuesto tuvo lugar a partir de la reforma de los ochenta, cuando el IEPS sustituyó al impuesto sobre ventas de gasolina de 1974, y la principal diferencia entre la disposición vigente respecto de la anterior es que el precio productor de gasolina y diésel de la empresa Pemex se determina mediante precios de mercado internacionales, es decir, el cálculo de la estructura de precios de estos combustibles se elabora a partir de su precio internacional de referencia (Ramírez, 1997; Hernández Trillo y Antón, 2014).

El contexto es que México es un país que importa gasolina y Pemex (como empresa monopólica) abarca toda la cadena de producción, comercialización y distribución del petróleo y sus derivados (Lorenzo, 2016). La SHCP se encarga de determinar el precio productor (PP) y el precio de venta al público (PVP), antes de llegar a la estación de servicio. Al definirse dos tipos de precios determinados, éstos se calculan de acuerdo con distintos factores: a) el PP se determina con el precio de referencia internacional del petróleo (PS) más el ajuste de calidad (AC), el costo de manejo del combustible (CM) y el costo de logística (transporte a las terminales de almacenamiento y distribución) (CT). Es decir: PP = PS + AC + CT + CM. A este precio también se le conoce como precio de oportunidad, precio alterno o precio Pemex, y en condiciones de competencia perfecta es el que debería cobrar Pemex Refinación. b) El PVP es un precio administrado que no proviene de la ley de la oferta y la demanda -pero relativamente constante al Índice Nacional de Precios al Consumidor (INPC)-, y se obtiene al agregar al PP el costo de transporte a la estación de servicios (F), el margen comercial (C) y los impuestos IEPS e IVA (Ley de IEPS, fracción II, art. 2A y el IVA). Es decir, PVP = PP + IEPS + F + C + IVA.

Una vez determinados los precios (PP y PVP), el monto del IEPS se obtiene al restar el PVP, el IVA, el costo de transporte y flete, la comisión a distribuidores y el PP: IEPS = PVP - IVA - C - F - PP.

La tasa del IEPS se calcularía de acuerdo con la siguiente fórmula, con base en Hernández Trillo y Antón (2014):4

donde αi = 0.9091 cuando el IVA es 11% y αj = 0.8696 cuando el IVA es 16%;5PVP es el precio público de la gasolina; F, el costo de flete y transporte; C, la comisión a los distribuidores, y PP, el precio final del productor (PP = PS + AC + CT + CM, donde, a su vez, PP es el precio productor final, PS es el precio referencia spot [promedio de precio de gasolinas de la costa del golfo de los Estados Unidos], AC es el ajuste por calidad, CT es el costo de transporte y CM, el de manejo).

El IEPS funciona, entonces, no como un impuesto, sino como un seudoimpuesto que ajusta o compensa las brechas entre el precio internacional y el precio de venta en el mercado interior. Esto significa que si el precio de referencia (PS) se eleva y con ello el PP, y a la vez el PVP no sube para compensar el aumento del PP, entonces el IEPS calculado con base en esa ecuación resulta negativo. Esto transforma de facto el IEPS en un impuesto cuando el PP < PVP y en una subvención cuando el PP > PVP. Para que ello no suceda, entonces el PVP se tendría que elevar en la misma proporción que el PP, con el costo de comisión de los distribuidores constante (Hernández Trillo y Antón, 2014: 16).

Esta explicación es necesaria para entender el hecho insólito de que un impuesto genere recaudación negativa a lo largo de toda una década. Efectivamente, así ocurrió con el IEPS cuando los precios internacionales fueron altos, lo que provocó una condición de ajuste del precio en estos productos (gasolina y diésel), y dio lugar a un subsidio (implícito) a los consumidores y una pérdida de la recaudación tributaria. No obstante, el gobierno federal determinó que cuando el valor de esta tasa flotante resultara negativo (IEPS negativo), Pemex y sus organismos subsidiarios “podrán disminuir el monto que resulte de dicha tasa negativa, del IEPS a su cargo o del IVA, si el primero no fuera suficiente. En caso de que el primero y el segundo no fueran suficientes, se podrá acreditar contra el Derecho Ordinario sobre Hidrocarburos” (Ley de Ingresos de la Federación [LIF], 2005).

Desde luego, estas consideraciones políticas, además de las concesiones de subsidios para ciertas actividades económicas (especialmente en sector primario, transporte, construcción, etc.) en el consumo de estos productos, generan efectos contrapuestos para el medio ambiente. Mientras que en otros países como los europeos los impuestos al consumo de combustibles ya consideraban un carácter ambiental, al subir los precios para desincentivar su consumo y así motivar otras alternativas, en México los precios en ese periodo favorecían el consumo, además de beneficiar al sector petrolífero generador de altas emisiones de gases de efecto invernadero (GEI) y de otros efectos asociados con éstos (CEPAL, 2019).

Por lo tanto, para que pueda ser considerado medioambiental, sería necesaria una reforma importante de este impuesto. Ésta debería tomar en cuenta una equiparación del PVP y PP, de forma que varíen al unísono y así se evite que esta figura subsidie el consumo de gasolinas y diésel, sean cuales sean las circunstancias. Además, debería incorporar en la determinación de su tasa un factor destinado a corregir el impacto ambiental de la contaminación provocada por el consumo de hidrocarburos.

Por último, hemos de poner de relieve la evolución de la recaudación de los impuestos estatales. Si bien apenas logra 0.42% del PIB en 2019, muestra una curva de crecimiento pronunciada a lo largo de la serie (se multiplica su importancia en 4.7 veces en 1990-2018), aunque se mueve en niveles absolutos muy reducidos. De hecho, no existen mayores impuestos administrados por las entidades federativas y continúan centrados el impuesto sobre remuneración al trabajo personal (ISRTP), el impuesto sobre la adquisición de bienes muebles y el impuesto al hospedaje. El crecimiento de la recaudación se explica por el ISRTP, puesto que es una obligación mensual por la suma de la nómina pagada, y por el impuesto al hospedaje, debido a la propensión al alza del turismo en los últimos años.

En general, la evolución de la recaudación de todos estos impuestos, así como los IEPS a otros consumos, muestra una tendencia ascendente sobre todo a partir de la reforma de 2014. En el caso de los IEPS a otros consumos, dicho incremento repentino de recaudación en ese mismo año se debe, sobre todo, a la incorporación de nuevos gravámenes (entre ellos, los ambientales) y al aumento de tarifas y cuotas en alimento de alto contenido calórico y en bebidas azucaradas en respuesta a los altos índices de obesidad en la población mexicana.

3. Los beneficios fiscales: dispersión de objetivos y de efectividades

Ciertamente, a la hora de analizar las características y la dinámica del sistema fiscal de nuestro país, es necesario tomar en consideración el otro lado del balance: el gasto tributario y el gasto público. Estas figuras fiscales también son clave para pilotar cambios en favor del bienestar social, la redistribución de la renta o el medio ambiente. Nosotros aquí prestaremos atención sobre todo al gasto tributario, el cual afecta directamente el lado de los ingresos públicos, entre otras razones porque fue en ellos que se puso el acento al formular la reforma de 2014, y resulta de particular interés examinar su impacto real. Por ello, a continuación, examinaremos otra familia de instrumentos que afecta directamente a la recaudación tributaria -minorándola- y a la orientación de ésta: los beneficios fiscales. Este tipo de instrumentos tiene un objetivo incentivador, pero no opera desde el gasto público sino desde los ingresos, como un gasto fiscal o gasto tributario, ya que éste implica renuncias a la recaudación de ingresos para la hacienda pública (que también se conoce como costo fiscal).

El gasto tributario incluye un abanico de instrumentos dinámicos (de carácter legal) que reducen la carga fiscal directa o indirecta de determinados agentes económicos en relación con un sistema tributario de referencia, con el fin de alcanzar objetivos de la política pública (Ashiabor, 2020), por ejemplo, favorecer con tasas reducidas a ciertos consumos y modalidades de producción positivas para el medio ambiente o recomendables para lograr mayor equidad social. Los gastos tributarios pueden tomar diferentes formas, desde exoneraciones temporales de impuestos (tax holidays), exclusiones, exenciones, tasas reducidas, deducciones, créditos fiscales, diferimientos impositivos, sistemas de depreciación acelerada, hasta zonas especiales con tratamiento tributario privilegiado (que pueden abarcar los derechos de importación, el impuesto sobre la renta, el impuesto al valor agregado u otros tributos).

Este tipo de figuras de gasto tributario es a veces, impropiamente, mezclado o confundido con ciertas formas de incentivos que se vehiculizan a través del gasto público. En cambio, cuando se hace referencia a subsidios, subvenciones y ayudas públicas, es necesario diferenciarlos con base en que éstos se relacionan con instrumentos implícitos del gasto público. Un ejemplo se observa cuando el gobierno absorbe parte (o el total) del costo al otorgar subsidios a la inversión de energías limpias. En general, se cree que estos instrumentos son útiles porque apoyan a reducir el impacto del costo que genera implementar nuevas inversiones, bienes o servicios que apunten en dirección de un uso responsable de los recursos naturales y del medio ambiente. Lorenzo (2016), por ejemplo, opina que los subsidios (y las subvenciones) también sirven para estimular que las empresas realicen directamente, o apoyen financieramente, actividades de investigación y desarrollo (I+D) en áreas del conocimiento relativas al medio ambiente.

Efectivamente, una de las características del sistema fiscal mexicano es la abundancia de medidas que ofrecen beneficios fiscales (exenciones, reducciones, bonificaciones) a diferentes sujetos fiscales para finalidades muy diversas, y que tienen un efecto conjunto importante sobre la capacidad recaudatoria del país.

Los informes de organismos internacionales como la OCDE (2019a), OCDE et al. (2020) o la CEPAL (2016) han recomendado desde hace años una revisión de esa “selva” de exenciones y reducciones con dudosa eficacia en la consecución de los objetivos supuestamente perseguidos. Lo curioso es que esta realidad actual continúa reproduciendo ese mismo problema estructural, a pesar de que atajarlo era el objetivo declarado de la reforma acometida por el presidente Peña Nieto en 2014. De hecho, la OCDE (2019a: 47) estima que el conjunto de los beneficios fiscales supone una minoración de la recaudación tributaria potencial equivalente a 3.8% del PIB. Por su parte, y de forma coincidente, la CEPAL y Oxfam (2019: 21) señalan que la magnitud y la composición de beneficios e incentivos fiscales representan 23.8% de la recaudación efectiva en México. Las estimaciones realizadas por nosotros para 20186 sitúan el volumen de los beneficios en 20.7% de la recaudación total y 3.24% del PIB (véase Cuadro 4). Las causas son diversas. Por ejemplo, la OCDE (2019a: 45) pone en relieve la contradicción entre que México sea uno de los países con mayor tasa (30%) en el impuesto sobre la renta empresarial, respecto de los estándares internacionales y los países OCDE (con una media de 24%), y que los tipos impositivos efectivos sean de los más bajos debido a los incentivos de depreciación acelerada en inversiones de activo fijo. Las exenciones y las reducciones de impuestos para regímenes especiales o específicos como los agropecuarios o los pequeños negocios en el régimen de incorporación fiscal (RIF), transportistas y el sector de la construcción representan una pérdida de ingresos nada despreciable. También, los ingresos provenientes del IVA son los más bajos en comparación con los países de la OCDE y algunos países de ALC, debido a una base reducida del IVA derivada de que tan sólo 40% del consumo doméstico cotiza a la tasa de 16%; así, el resto está sometido a tasas reducidas y exenciones desgravatorias en beneficio de ciertos consumos y actividades. Toda esta serie de beneficios reduce la capacidad del sistema fiscal para lograr una recaudación más eficiente, y da espacio a la evasión y los abusos en la determinación de pagos que acaban en una baja deficiencia de recursos para la operación del país.

Cuadro 4 Evolución del peso relativo de incentivos y beneficios, por tipo de impuestos. México, 2014-2018

| Impuestos |

En porcentaje de recaudación por impuesto |

En porcentaje de ingresos tributarios totales |

En porcentaje del PIB |

||||||||||||

| 2014 | 2015 | 2016 | 2017 | 2018 | 2014 | 2015 | 2016 | 2017 | 2018 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| ISR empresarial |

24.5 | 15.9 | 16.4 | 18.1 | 17.9 | 5.0 | 3.3 | 3.5 | 4.1 | 3.9 | 0.7 | 0.5 | 0.6 | 0.6 | 0.6 |

| IRPF | 27.8 | 27.9 | 28.3 | 28.3 | 26.5 | 6.3 | 5.9 | 5.9 | 6.3 | 5.8 | 0.8 | 0.9 | 1.0 | 1.0 | 0.9 |

| IVA | 40.6 | 33.5 | 36.1 | 40.3 | 38.0 | 11.9 | 8.2 | 8.8 | 9.6 | 9.5 | 1.6 | 1.3 | 1.4 | 1.5 | 1.5 |

| IEPS | 37.4 | 8.4 | 18.5 | 35.6 | 15.6 | 1.8 | 1 | 2.4 | 3.8 | 1.5 | 0.2 | 0.2 | 0.4 | 0.6 | 0.2 |

| ISAN | 0.01 | 0.1 | 0.4 | 0.4 | 3E-05 | 3E-04 | 1.37E-03 | 1.36E-03 | 5E-06 | 4E-05 | 2E-04 | 2.12E-04 | |||

| Total | 25.04 | 18.55 | 20.59 | 23.7 | 20.69 | 3.26 | 2.87 | 3.33 | 3.70 | 3.24 | |||||

Fuente: elaboración propia, a partir de las bases de datos CIATData, Recaudación BID-CIAT, la SHCP y CIATData Gasto tributario.

Aunque una razón aducida para mantener ese abanico amplio de incentivos es su finalidad social, lo cierto es que este argumento es discutible en una gran parte de los casos. Desde la perspectiva de la redistribución de la renta, el impacto de los beneficios fiscales aplicados es diverso habida cuenta de la gran variedad existente, pero tanto el análisis de sus objetivos como los estudios disponibles sugieren que gran parte de ellos es regresiva, porque se asocian con el nivel de consumo absoluto o con los contribuyentes que cotizan en los impuestos correspondientes. El estudio de Rosas-Flores et al. (2017) muestra, por ejemplo, que los subsidios a la electricidad son progresivos, mientras que a la gasolina son regresivos. También el reciente informe de la OCDE (2019a) coincide en señalar que

los generosos beneficios y las exenciones fiscales reducen sustancialmente la base del IRPF y son regresivos. Incluyen gastos médicos (0.04% del PIB); contribuciones complementarias para ciertas cuentas de retiro, pagos de primas de seguros de planes de pensiones y para la adquisición de acciones en sociedades por debajo de 152 000 pesos anuales (0.06% del PIB); gastos de educación (0.013% del PIB), y gastos de intereses reales de préstamos hipotecarios.

Todos ellos están claramente dirigidos a la élite económica del país. Por la razón anterior, la OCDE (2018a y 2019a) recomienda a México considerar la disminución de los esquemas de exención y limitar el número de tasas reducidas, así como también restringir los beneficios y los incentivos de políticas sectoriales y de tamaño que tienden a obstaculizar la reasignación eficiente de recursos y el crecimiento de las empresas. A su vez, sugiere que es necesaria la recaudación para dirigir inversiones y subsidios hacia las actividades y los sectores vulnerables. Por su parte, la CEPAL y Oxfam (2019) sugieren que es conveniente una limitación o eliminación gradual de aquellos beneficios fiscales que no sean costo-efectivos. Esos cambios graduales podrían ser importantes para mejorar la recaudación y destinarla a impulsar los objetivos del desarrollo sostenible. Obviamente, la valoración sobre la pertinencia o no de algunos de esos beneficios es discutible. Por ejemplo, las exenciones de IVA de una parte de los productos alimenticios pueden estar justificadas como una medida social en un país con niveles tan elevados de pobreza, y esta partida por sí sola representó 6.4% de la recaudación total y 1% del PIB en 2018. Lo mismo podría decirse de algunos otros beneficios, aunque no es nuestro objetivo analizarlos aquí.

Como podemos observar en el Cuadro 4, la mayor proporción de estos beneficios se concentra principalmente en el IVA (9.51% de la recaudación total y 1.49% del PIB en 2018), el segundo lugar lo ocupa el IRPF (5.8% de la recaudación total y 0.90% del PIB en 2018) y, en tercer lugar, está el grupo de ISR empresarial (3.93 y 0.62% de recaudación y PIB en 2018, respectivamente). En lo relativo al IVA, los beneficios tasa 0% se concentran particularmente en alimentos (vegetales y carnes), y también se incluyen los insumos, los servicios y el equipo especializado para la explotación agrícola y ganadera. Toda esta composición de alimentos representó en conjunto un equivalente de 1% del PIB en 2018 (y a lo largo de la serie tiene un 6.41% en promedio de la recaudación total y 0.97% en promedio del PIB). El otro componente importante se constituye por las exenciones del IVA en servicios de educación7 y construcciones de vivienda (0.16 y 0.07% del PIB, respectivamente). Sobre el costo asociado en beneficios e incentivos de IRPF, la mayor concentración de exenciones se vincula con beneficios a la integración del salario (previsión social, cajas de ahorro, gratificaciones y otros relacionados con el salario), que en suma equivalen a 0.27% del PIB en 2018 y las jubilaciones, y representan 0.17% del PIB en 2018. En cuanto al ISR empresarial, la mayor masa porcentual se concentra en el subsidio por empleo (0.21% del PIB de 2018). Sin embargo, este beneficio es proporcionado al grupo de trabajadores que cotizan a nivel mínimo de salario, por lo que el efecto del beneficio para las empresas se vincula con un apoyo que el Estado absorbe en beneficio de los trabajadores de una empresa. Otros beneficios importantes de este impuesto son de tipo sectorial (exenciones al ISR para el sector agropecuario) y a la inversión (deducción de automóviles y depreciación acelerada en inversiones de activos fijos). Las exenciones para el sector agropecuario representaron 0.05% y las inversiones, 0.06% del PIB en 2018, respectivamente. La depreciación acelerada representó 0.16% del PIB en 2014.

A pesar de que cada impuesto presenta elementos diversos y muy heterogéneos, puede observarse el protagonismo de algunos sectores concretos. Gran parte del grupo de los incentivos y los beneficios, a lo largo de la serie y en toda la gama de impuestos, está vinculada especialmente hacia el sector agropecuario. Sin embargo, hay que advertir que esta particularidad suele justificarse por temas relacionados con la política social-alimentaria, y ahí está incluido también todo el sector exportador. Los beneficios relacionados con el salario representan una parte importante dentro del costo asociado en el IRPF. Por último, respecto de medidas relacionadas con el medio ambiente y las actividades que benefician la sostenibilidad ambiental y el cuidado de los recursos naturales, la relación de medidas asociadas con estos aspectos es muy escasa.

Al comparar el peso de incentivos y beneficios sobre la recaudación de cada impuesto y la proporción de éstos con los ingresos tributarios totales (véase Gráfica 7), se observa el elevadísimo nivel, sobre todo en IVA e IRPF, y niveles algo menores en ISR empresarial e IEPS. Se evidencia que la política de beneficios fiscales ha sido dispar en el conjunto de los impuestos; por un lado, refleja la conexión de la fiscalidad con las políticas públicas vinculadas con temas clave, como la política alimentaria -que se acompaña con reducciones en el IVA- y la política de inversión extrajera -que suele acompañarse con incentivos al costo de inversión a través del ISR-, y, por otro, con otras políticas relacionadas con el bienestar social, como los subsidios a los salarios y las exenciones del IVA en medicamentos y otros.

Fuente: elaboración propia, a partir de las bases de datos CIATData, Recaudación BID-CIAT, la SHCP y el INEGI.

Gráfica 6 Recaudación tributaria y beneficios fiscales (porcentaje del PIB), 2014-2018

Fuente: elaboración propia, a partir de las bases de datos CIATData, Recaudación BID-CIAT, la SHCP y CIATData Gasto tributario.

Gráfica 7 Beneficios fiscales por impuesto en relación con la recaudación por impuesto (eje izquierdo) y los ingresos tributarios totales (eje derecho), 2014-2018 (en porcentajes)

Las cifras indican que a nivel agregado el porcentaje de renuncias fiscales ha caído como peso de la recaudación de ingresos totales (de 25.04% en 2014 a 20.69% en 2018). Sin embargo, la principal caída se concentró en 2015, justo a continuación del año en que los beneficios habían alcanzado su máximo. Efectivamente, en 2014, cuando se aprobó la reforma hacendaria, las cifras observadas en el ISR empresarial (5%) y el IVA (11.9%) alcanzaron los niveles superiores de la serie. De hecho, hay que destacar que en 2016 y 2017 también hubo incrementos significativos: de 2.8% a 3.7% del PIB (véase Gráfica 6). Las cifras de la Gráfica 8 evidencian que la evolución del peso de los incentivos y los beneficios sobre el PIB se ubica muy cerca de la evolución del peso de la recaudación de cada impuesto (salvo en el caso del ISR empresarial). Por otro lado, al comparar la curva del peso en la recaudación de estos impuestos (eje izquierdo de la gráfica), la caída en IVA ha sido menos pronunciada que en ISR empresarial (en IVA pasó de 40.6% en 2014 a 30.8% en 2018, y en ISR empresarial, de 24.5% en 2014 a 17.9% en 2018). En cuanto al IEPS, el zigzag de la curva es una singularidad de este impuesto (explicada anteriormente), y también lo es en lo referente a los incentivos y los beneficios otorgados mediante éste en relación con estímulos a los combustibles automotrices y el consumo de diésel en los sectores del autotransporte y agropecuario.

Fuente: elaboración propia, a partir de las bases de datos CIATData, Recaudación BID-CIAT, la SHCP y CIATData Gasto tributario.

Gráfica 8 Impuestos y beneficios fiscales (en porcentajes del PIB; índice base 100). México, 2014-2018

A pesar de que estos incentivos pueden justificarse por distintos objetivos de la política económica, lo cierto es que representan una magnitud muy importante de los posibles ingresos no atribuidos al sector público y, mientras mayores sean, más debilitan la transparencia del sistema fiscal, sobre todo cuando se maximizan los tratamientos preferenciales en sectores específicos. En el caso de las empresas, los beneficios sobre inversiones, que reducen la potencialidad de ingresos mediante el ISR, abren espacio a la planeación fiscal agresiva.

Aunque algunos de los beneficios del gasto fiscal pueden tener efectos redistributivos de carácter progresivo, muchos otros son netamente regresivos (Rosas-Flores et al., 2017). Como resultado, el balance conjunto de características del sistema tributario mexicano, incluyendo el gasto fiscal, evidencia -entre otras debilidades- una reducidísima capacidad redistributiva. De hecho, el estudio realizado por Causa, Browne y Vindics (2019) sobre la redistribución de la renta con base en impuestos y transferencias en el conjunto de los países de la OCDE muestra con claridad dos cosas: hay una tendencia general a la reducción del efecto redistributivo de los impuestos y las transferencias en la mayoría de los países, y México es de los países con un nivel de desigualdad más elevado y un menor efecto redistribuidor.

III. Resultados

El análisis de la estructura y la dinámica del sistema fiscal mexicano, desde la perspectiva de los ingresos, permite destacar los siguientes resultados:

En primer lugar, es un sistema recaudatorio que lleva tres décadas de crecimiento pasivo, y aunque a partir de la RH de 2014 logró incrementar el nivel de ingresos, el grado de recaudación tributaria ha pasado de 12.5% del PIB en 1990 a 15.6% en 2019. En cambio, las economías de la región de ALC pasaron de 15.5 a 23.1% del PIB entre 1990 y 2018.

En segundo lugar, es un sistema recaudatorio que en términos relativos se apoya fuertemente en los impuestos al consumo (6% del PIB en 2019) y en los impuestos a los ingresos laborales (3.02% del PIB de 2019).

En tercer lugar, el potencial de renuncias a la recaudación de ingresos tributarios mediante los mecanismos de incentivos y beneficios fiscales representó 20.7% de la recaudación total y 3.24% del PIB en 2018.

Por último, es importante poner en relieve la fuerte dependencia de los ingresos públicos no tributarios obtenidos a través del sector de hidrocarburos (4% del PIB en 2019).

IV. Consideraciones finales

Algunos de los puntos tocados en el presente artículo (factores distributivos, evasión, centralismo fiscal, progresividad y regresividad del sistema impositivo) requieren análisis específicos de carácter monográfico, pero la evidencia manejada en este estudio y la revisión de la literatura disponible permiten hacer una primera valoración de conjunto del sistema tributario y su evolución.

El análisis de la estructura y la dinámica del sistema fiscal mexicano, desde la perspectiva de los ingresos, permite extraer las siguientes conclusiones generales:

Se trata de un sistema tributario caracterizado por una extraordinariamente reducida presión fiscal, que sitúa a México como el país con menor recaudación en relación con el PIB de todos los países de la OCDE y entre los cuatro más bajos de toda América Latina.

Esa reducida capacidad recaudatoria deriva tanto del diseño básico del sistema fiscal como del elevado número de exenciones y beneficios existentes en todos los impuestos importantes. Ciertamente, la literatura ha destacado también otros factores como la evasión, el fraude y la ineficiencia recaudatoria del sistema mexicano.

Esa reducida dimensión del sistema fiscal limita la capacidad del Estado para llevar a cabo estrategias de redistribución de la renta, tanto por el lado de los ingresos como por el del gasto, o con el fin de financiar el gasto público en actividades de interés estratégico y de bienestar social.

La propia escasa presión fiscal y la reducida carga fiscal que soporta la mayoría de los agentes económicos también limitan la capacidad para promover objetivos extrafiscales debido a la escasa incidencia en la modificación de los incentivos de los agentes económicos, con lo cual hay una reducida capacidad para orientar de forma importante los comportamientos de los agentes económicos en la dirección deseada por las políticas públicas (por ejemplo, promoción de cierto tipo de actividades, comportamientos ambientales, etcétera).

El tipo de tributos que recauda la práctica totalidad de los ingresos públicos lo conforman los impuestos convencionales sobre la renta de las personas, del trabajo, las empresas, el IVA y, en menor medida, el IEPS. Esa estructura tributaria con gran peso de los impuestos indirectos y un sesgo regresivo en la mayor parte de los incentivos y beneficios fiscales hace que el sistema sea regresivo, como apunta la mayor parte de la literatura.

Algo más de las dos terceras partes de los ingresos tributarios procede de los impuestos convencionales sobre la renta de las personas, del trabajo, las empresas y el IVA, y todos ellos gravan fundamentalmente el factor trabajo de una forma directa o indirecta (por el valor de su remuneración, el valor de sus servicios prestados o el valor añadido que se genera dentro de las actividades productivas). Esta característica es común en el sistema fiscal de todos los países de la OCDE, pero no por ello deja de ser destacable por su relevancia para los objetivos de la sostenibilidad ambiental, ya que introduce un sesgo contra el uso del factor trabajo (factor sustentable y circular), y en favor del uso de capital y de recursos naturales no gravados (Stahel, 2013; CE, 2018; The Ex’tax Project, 2016; Pegels, 2016).

Los impuestos de carácter ambiental o relacionados con el medio ambiente, como alguno de los incluidos en el IEPS (impuesto al carbono), han demostrado limitada ambición real y apenas recaudan montos tan escasos que pueden ser calificados de simbólicos.

El análisis de las características del IEPS-gasolina y diésel y de su comportamiento recaudatorio a lo largo del periodo, incluyendo una década de resultados negativos, nos lleva a cuestionar su consideración como impuesto ambiental o relacionado con el medio ambiente, como han hecho la OCDE, la CEPAL o el Banco Mundial. En la medida en que este impuesto sea excluido del grupo de impuestos ambientales, el “carbon pricing gap” de México será muy superior al estimado por la OCDE.