nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

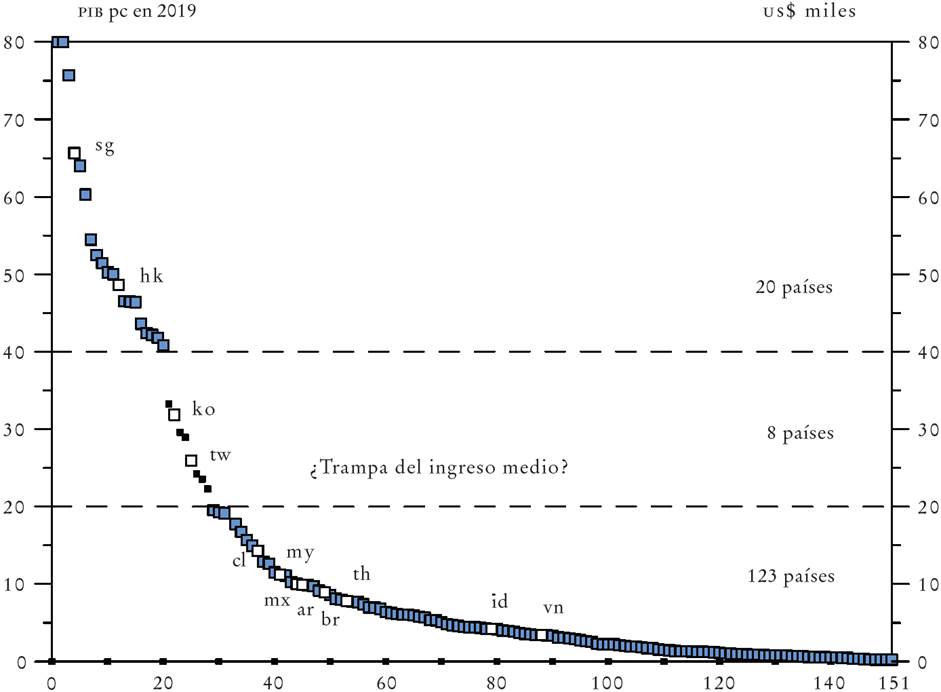

En cada década desde la segunda Guerra Mundial, un pequeño grupo de países ha tenido un mejor desempeño que los demás, y ha alcanzado tasas de crecimiento mucho mayores que el resto del mundo. Japón fue el que inició esta tendencia en la posguerra, y luego siguió la “primera generación” de países del Asia oriental (NIC-1): Hong Kong, la República de Corea, Singapur y Taiwán. En los años ochenta se sumaron China y la India con tasas de crecimiento que pocos hubieran creído posibles en la era moderna.

En este contexto se esperaba que los países del Sudeste Asiático (NIC-2), que incluían Indonesia, Malasia, Tailandia y Vietnam, también siguieran ese camino. Sin embargo, y a pesar de mostrar gran dinamismo hasta la década de los noventa, el crecimiento se desaceleró después de la crisis financiera de 1997. Con la sola excepción de Vietnam, los NIC-2 no pudieron recuperar el impulso perdido con la crisis aun con el auge de las materias primas; la crisis financiera global de 2008 tampoco contribuyó a mejorar la situación. Si Malasia y Tailandia hubiesen podido sostener sus tasas de crecimiento anteriores a la crisis, el producto interno bruto (PIB) per cápita ya habría llegado a 19 000 y 17 000 dólares estadunidenses, respectivamente, lo que los hubiera colocado entre las economías en desarrollo de mayor éxito del periodo de la posguerra. Sin embargo, como resultado del menor crecimiento entre el 2000 y 2019, los PIB per cápita de Malasia y Tailandia fueron 70 y 50% menores de ese nivel, respectivamente, lo que indica que ambos NIC-2 no pudieron romper la “trampa del ingreso medio” (Gráfica 1).1

a ar = Argentina, br = Brasil, cl = Chile, id = Indonesia, mx = México, my = Malasia, th = Tailandia y vn = Vietnam. Además de Corea y Taiwán, los otros seis países en el rango entre 20 000 y 40 000 dólares son de la periferia europea (Italia, España, Eslovenia, Estonia, República Checa y Portugal).

Fuente: FMI (2021).

Gráfica 1 La trampa del ingreso medio como “tierra de nadie”a

Un objetivo central de este artículo es analizar este tema: si el Sudeste Asiático está experimentando su propia versión de dicha trampa, al estilo de Latinoamérica. Esto es, si el crecimiento de esta región, a diferencia de Japón y de los NIC-1, se ha desacelerado prematuramente. ¿Está tal región destinada a depender de los vaivenes de las materias primas y de la inversión extranjera directa (IED) sin mayor esperanza de construir industrias nacionales competitivas a nivel internacional?

Como se observa en la Gráfica 1, desde la posguerra sólo 10 de 151 países incluidos en la base de datos de las Perspectivas de la Economía Mundial del Fondo Monetario Internacional (FMI) han logrado pasar el umbral de 20 000 dólares per cápita, y de esos 10, cuatro pertenecen a los NIC-1 y seis a la periferia europea. Lo que más llama la atención en la gráfica es la pronunciada pendiente de la curva del ingreso por encima de 10 000 dólares per cápita. De hecho, 123 de los 151 países se encuentran por debajo de 20 000 dólares, y sólo ocho han logrado pasar al rango de ingreso per cápita entre 20 000 y 40 000 dólares. Esto es, si bien en dicho periodo muchos países han hecho la transición del estatus de ingreso bajo al de ingreso medio, muy pocos han tenido éxito en su esfuerzo por acercarse a la frontera productiva.

Los cuatro países NIC-1 están entre los pocos que han hecho la transición, con Corea y Taiwán en el rango de 20 000 a 40 000 dólares per cápita, en tanto que Singapur y Hong Kong ya han superado este último umbral. Con frecuencia se dice que los pocos países que han logrado vencer la “trampa” sólo tuvieron éxito porque se beneficiaron de circunstancias únicas, como el apoyo financiero y comercial de los Estados Unidos a Corea y Taiwán durante el comienzo de la Guerra Fría. Mientras que Hong Kong y Singapur se transformaron en puertos adyacentes a grandes territorios interiores aislados. Otros, mientras tanto, se habrían favorecido por su cercanía a Europa occidental, lo que les permitió atraer multinacionales europeas para el desarrollo de líneas de ensamblajes, y por el acceso libre al mercado europeo y a las grandes transferencias y los subsidios provenientes de la Unión Europea.

Esta referencia a condiciones especiales se presta a la narrativa pesimista del desarrollo que sostiene que los países emergentes son prisioneros dentro del sistema capitalista global (versiones más de izquierda) o por la disfuncionalidad de sus propias culturas e instituciones (versiones más ortodoxas).2 Para ambas versiones del pesimismo desarrollista, las excepciones confirman la regla de que cerrar sostenidamente brechas productivas con la frontera tecnológica es algo casi inalcanzable para un país emergente.

Por lo tanto, como ya se sugirió, una de las preguntas clave en la economía del desarrollo es: ¿por qué, si bien muchos países han podido hacer la transición del estatus de ingreso bajo al del ingreso medio, son tan pocos los que han logrado dar el paso siguiente? La simplificación excesiva de fenómenos complejos, y con toda seguridad sobredeterminados -como atribuir el éxito de unos pocos a ayudas durante el comienzo de la Guerra Fría, o a la integración con economías de Europa occidental-, resulta en última instancia algo analíticamente flojo.

En forma más específica, como uno de los autores de este artículo ya argumentó en el contexto latinoamericano, aunque muchos países de la región han logrado altas tasas de crecimiento de la productividad por algún periodo (como Brasil y México en los años sesenta y setenta, y Chile a fines de los años ochenta y noventa), ninguno ha tenido la capacidad de sostener ese crecimiento en el tiempo (Palma, 2019c). Lo que se requiere no es sólo la velocidad de un corredor de media distancia, sino la resistencia de un maratonista. Esto es precisamente lo que ha caracterizado a los NIC-1: pueden haber recibido mucha ayuda en las primeras etapas del desarrollo, pero después lograron mantener sus altas tasas de crecimiento de la productividad por su propio esfuerzo ¡por más de medio siglo!

En este artículo se intenta responder estas preguntas al tomar en cuenta las experiencias de los países de América Latina y los emergentes asiáticos “de segunda generación”, (los NIC-2), contrastantes por un tiempo, y con similitud en el periodo reciente. Comenzaremos con una crítica a la narrativa neoclásica de la trampa del ingreso medio, que sostiene que la desaceleración del crecimiento es casi inevitable a medida que los emergentes se aproximan a la frontera tecnológica. Esto es, si bien la lejanía de dicha frontera sería un gran estímulo para el desarrollo (el “catching-up”), la cercanía sería un obstáculo. Mostramos que esta afirmación no es consistente con la realidad, porque, por ejemplo, el crecimiento en América Latina y en el Sudeste Asiático se ha desacelerado a una gran distancia de la frontera productiva. Después profundizamos en el análisis de las experiencias de América Latina y del Sudeste Asiático.

Concluiremos que una diferencia fundamental entre ambas regiones es que la primera sólo ha logrado un desarrollo “dual”; esto es, que el crecimiento de la productividad se ha restringido al sector extractivo de las materias primas, mientras que el del empleo está confinado a los servicios y la construcción -en Centroamérica y México también al ensamblaje de manufacturas-. Lo fundamental es que ningún sector ha podido desarrollar la capacidad de lograr el crecimiento tanto de la productividad como del empleo. Por su parte, el éxito de los países del Sudeste Asiático se encuentra precisamente en su capacidad de desarrollar sectores donde crece tanto la productividad como el empleo, ante todo (pero no exclusivamente) en el sector manufacturero.

Sin embargo, después de la crisis financiera de 1997, en estos países el crecimiento de la productividad se desaceleró, algo que se agudizó en el periodo posterior a la crisis financiera global de 2008. Estos hechos estilizados refuerzan la idea del papel especial de las manufacturas en el desarrollo, en particular el de las manufacturas para las exportaciones -proceso que fue analizado en detalle por Nicholas Kaldor en los años sesenta-. Desde la revolución industrial, la manufactura ha sido el mejor camino para pasar de la pobreza a la abundancia; los neoliberales intentaron reinventar la rueda, pero fue en vano.

Aunque muchos de los instrumentos de política que propusieron Kaldor y sus seguidores ya no son aplicables por los acuerdos multilaterales y bilaterales de comercio e inversión, los países de ingreso medio aún cuentan con suficientes instrumentos de política para promover el desarrollo industrial. Más que los medios, ¡lo que normalmente ha faltado es la voluntad!

I. La “trampa del ingreso medio” en América Latina y el Asia emergente de “segunda generación” (NIC-2)

En la teoría económica neoclásica dominante -y hegemónica en el sentido gramsciano- en el largo plazo, el nivel de ingreso por habitante está determinado por la tasa de ahorro y la acumulación de conocimiento y capacitaciones (capital humano). A esta conclusión se llega por el predomino de los rendimientos constantes a escala y los del rendimiento decreciente de los factores de la producción. La trampa del ingreso medio, término acuñado por Gill y Kharas (2007), refleja esta tradición al predecir que el crecimiento se desacelerará con el aumento de la tasa capital-trabajo a medida que las economías de ingreso medio se aproximen a la frontera tecnológica (Kharas y Gill, 2015). Sin embargo, los países ricos en recursos naturales, como los de América Latina, han caído mucho antes en la trampa al agotar su modelo meramente extractivo y no poder (o querer) tomar el paso siguiente hacia el procesamiento de sus materias primas y el desarrollo de las industrias de insumos para el sector. En los países que carecen o tienen pocos recursos naturales, la trampa también se ha manifestado mucho antes de lo que predicen los modelos neoclásicos; en general, cuando se enfrentan con la encrucijada de no poder seguir en el mero ensamblaje por escasez de mano de obra barata (y subida de salarios), pero aún son incapaces de competir en industrias y operaciones tecnológicamente más avanzadas.

Puesto que en la narrativa neoclásica dominante la trampa del ingreso medio es el resultado de rendimientos decrecientes del capital a medida que los países agoten los beneficios de la absorción tecnológica fácil, entonces la solución se encuentra en la transición a industrias y actividades que generen rendimientos a escala. Según Kharas y Gill (2015), los países con ingresos medios pueden hacer esto y escapar de la trampa, mediante la adopción de políticas económicas ortodoxas, como la liberalización comercial y financiera, el respeto a los derechos de propiedad de la inversión, el cumplimiento de los derechos de propiedad intelectual y una mayor concentración en investigación, educación y capacitación de los trabajadores. Lo anterior, según Gill y Kharas (2007), facilitaría la entrada a industrias y productos de nicho que se beneficiarían de los knowledge spillovers (dispersiones del conocimiento). Esto está en el centro de la estrategia que aquí llamamos “más de lo mismo, pero ojalá mejor”, que predican las instituciones del Consenso de Washington y los mercados financieros internacionales. Básicamente se trataría de más liberalización y desregulación de todo tipo, combinadas con un amplio esfuerzo en inversión en investigación y desarrollo (I+D). Así se crearían las condiciones por el lado de la oferta para el desarrollo de industrias intensivas en tecnología.

A primera vista la evidencia de América Latina y del Sudeste Asiático parecería consistente con esta versión de la trampa del ingreso medio, pues en los países latinoamericanos de ingreso medio alto se ha estancado el crecimiento promedio de la productividad por décadas, mientras que en el Sudeste Asiático las economías emergentes no han logrado sostener la trayectoria de alto crecimiento de la productividad que tuvieron por años. El deslucido desempeño en los países de ingreso medio de ambas regiones, pero en especial en los de ingreso medio alto de América Latina (y también en Sudáfrica), sugiere que se hace más difícil continuar con el crecimiento de la productividad en etapas más avanzadas del catching-up, o cierre de brechas productivas (Paus, 2014; Tran, 2013; Palma 2010 y 2019c).

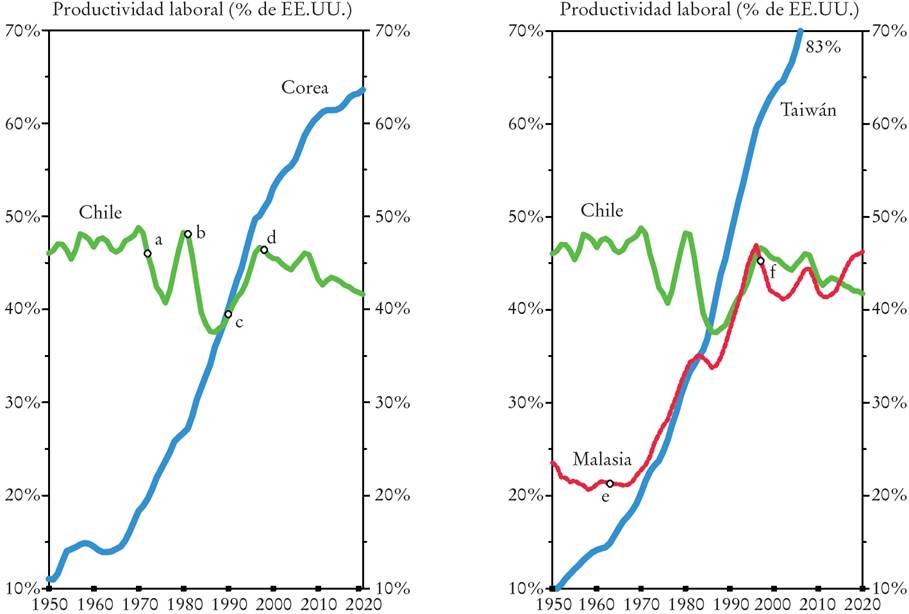

No obstante, hay un problema muy obvio con esta interpretación neoclásica de la trampa del ingreso medio: en Argentina, Brasil, México, Chile, Colombia y los NIC-2 (así como Sudáfrica), la desaceleración del crecimiento tuvo lugar en niveles de productividad del trabajo muy alejados de la frontera tecnológica. La productividad relativa del trabajo (relativa con la frontera productiva) en los países de América Latina y del Sudeste Asiático, como Chile y Malasia en la Gráfica 2, topó techo en apenas la mitad (o menos en otros casos) de los niveles de productividad del trabajo de los Estados Unidos (se utiliza, por razones prácticas, este país como una aproximación de dicha frontera). Esto contrasta con los NIC-1 de la primera generación, como la República de Corea, que logró romper esta trampa y seguir cerrando brechas productivas con dicha frontera.

a a = elección del presidente Salvador Allende; b = crisis financiera de 1982; c = retorno a la democracia después de 17 años de dictadura; d = fin del periodo de rápida recuperación de la crisis de 1982 y del impulso que trajo el retorno a la democracia; e = independencia de Malasia, y f = crisis financiera de 1997. Dólares de 2019 en paridad del poder de compra (PPP, por sus siglas en inglés).

En dólares corrientes (no de PPP), la posición relativa de Chile es básicamente la misma, pero en un nivel cercano a sólo una tercera parte de la productividad de los Estados Unidos.

Fuente: Total Economy Database (TED) (The Conference Board, 2021).

Gráfica 2 Corea, Chile, Malasia y Taiwán: “brechas productivas” con los Estados Unidos, 1950-2020a

La trampa del ingreso medio en Chile y Malasia se manifiesta en este caso como un “techo de vidrio” a niveles aproximados de productividad de la mitad de la de los Estados Unidos. Cada vez que la economía chilena se ha aproximado a ese nivel, sufre una especie de “vértigo” y pierde su impulso. Como lo indican las cifras más adelante, éste es un rasgo común a todas las economías latinoamericanas de ingresos medios (y a Sudáfrica): cuando se aproximan al “techo de vidrio”, o incluso lo superan brevemente, vuelven a caer. También es el caso de Argentina, única economía que logró superar ese obstáculo, sólo para después volver a “latinoamericanizarse” (véase Gráfica 4).

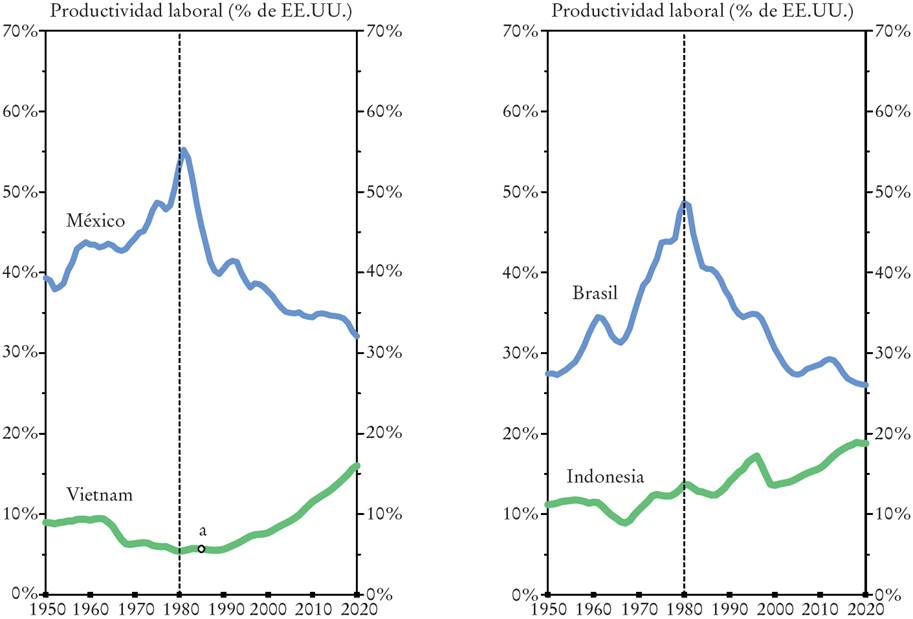

a a = inicio de las reformas económicas en Vietnam.

En vista de que hay problemas con los datos sobre el empleo en México antes de 1993 (subestimación del empleo informal), para este país en vez de su productividad relativa respecto de los Estados Unidos se utiliza (aquí y más adelante) el ingreso per cápita relativo al de los Estados Unidos.

Fuente: TED (The Conference Board, 2021).

Gráfica 3 México, Vietnam, Brasil e Indonesia: “brechas productivas” con los Estados Unidos,1950-2020a

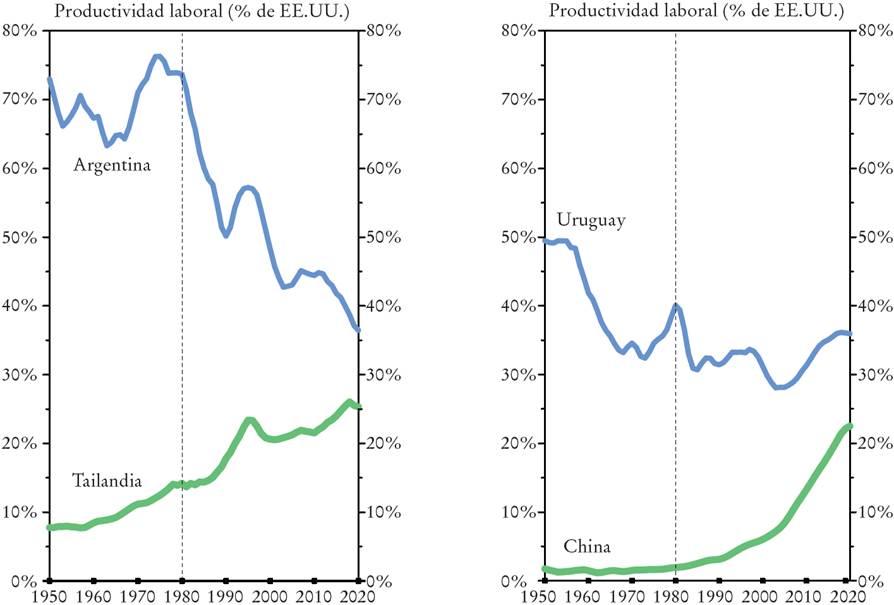

Fuente: TED (The Conference Board, 2021).

Gráfica 4 Argentina, Tailandia, Uruguay y China: “brechas productivas” con los Estados Unidos, 1950-2020

Como indica la Gráfica 2, la especificidad del “milagro” chileno en la región es sólo que logra recuperarse rápidamente de sus repetidos ciclos descendentes, en especial del que siguió a la crisis de la deuda de 1982. Sin embargo, nunca logra superar donde se encontraba en términos relativos a los Estados Unidos antes de dichas crisis. Brasil, México y Argentina, en cambio, nunca lograron recuperar lo perdido después de la crisis financiera de 1982; los dos primeros incluso perdieron lo que habían ganado en términos del cierre de brechas productivas con la frontera desde 1950 (véanse las Gráficas 3 y 4 más adelante).

Corea y Taiwán, en cambio, como muestra la Gráfica 2 y al igual que los otros NIC-1, no mostraron señales de vértigo cuando superaron dicho nivel de 50% de la productividad de la frontera. En Singapur, por ejemplo, el contraste es extremo: en el momento de su independencia en 1965 tenía la misma posición de productividad en relación con los Estados Unidos que Chile; 28 años más tarde, ya había superado el nivel de productividad promedio de los Estados Unidos, mientras que Chile había incluso caído por debajo de la posición relativa que tenía en 1965.

Sin embargo, los NIC-2 parecen no haber heredado esta característica de los NIC-1 (Gráfica 2, panel derecho). Malasia, por ejemplo, ahora enfrenta un problema similar al de América Latina: al acercarse a 50% de la productividad de la frontera, también “titubea” cuando se trata de romper ese tejado de vidrio. Lo que ocurra en Malasia, por ser el país con el mayor PIB per cápita de los NIC-2, podría ser un presagio de lo que le espera al resto de la región.

Desde nuestra perspectiva, el problema de América Latina en este respecto es muy transparente: su incapacidad para “reactualizar” (o potenciar) su modelo de desarrollo cuando éste ya ha dado lo que podía dar (y se ha agotado). Como analiza uno de los autores de este artículo en otros trabajos, esto no es algo nuevo, ni exclusivo del modelo neoliberal de las rentas fáciles extractivas; al igual que en la estrategia extractiva del modelo de desarrollo neoliberal, esto también sucedió en el modelo sustitutivo (o ISI, el de la industrialización liderado por el Estado; véase también la Gráfica 11).3 En ambos casos “el miedo a lo nuevo” (o “neofobia”) que ha caracterizado el desarrollo de América Latina por muchos años ha significado que estos países han continuado con “el más de lo mismo” mucho después de que el motor respectivo del crecimiento (la manufactura sustitutiva en un caso, las actividades extractivas en el otro) ha perdido su potencial para impulsar el aumento de la productividad y el cierre de brechas productivas (Palma, 2020a).

Fuente: Banco Mundial (2021), Indicadores del Desarrollo Mundial (WDI).

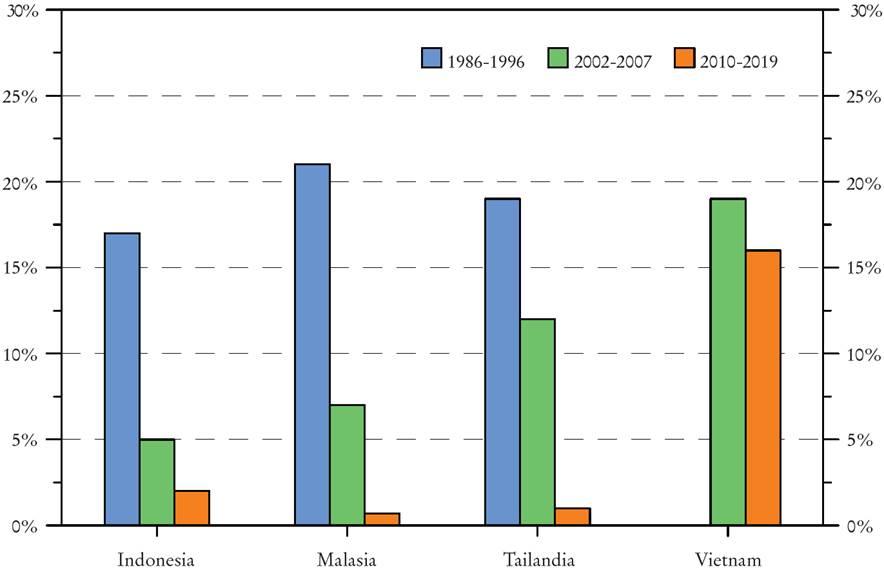

Gráfica 5 NIC-2: tasa promedio de crecimiento anual de las exportaciones manufactureras, 1986-2019

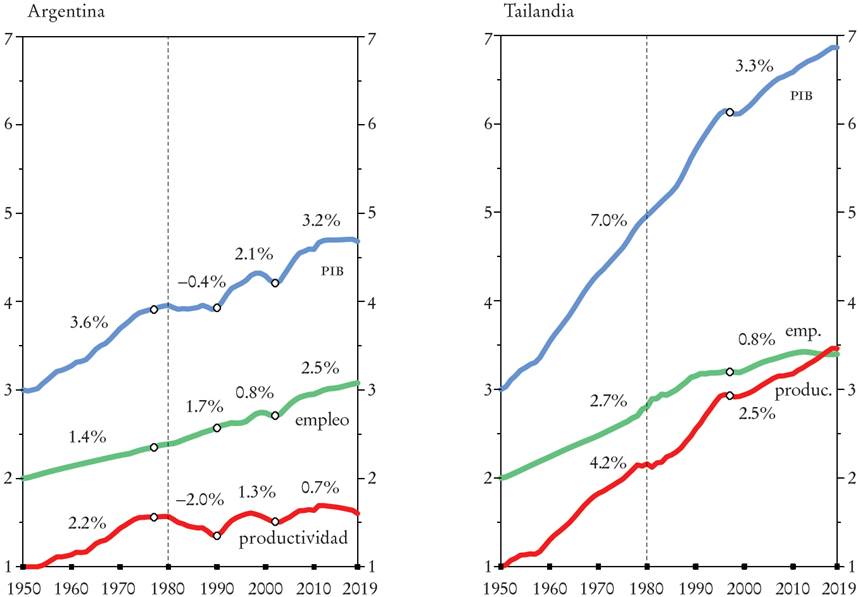

a Cada serie es un número índice en escala logarítmica (en promedios móviles de tres años), con base 1 en 1950 para la productividad, 2 para el empleo y 3 para el PIB. Lo mismo en las gráficas similares que se presentan más adelante. La productividad es la producción por persona trabajadora.

Fuente: TED (The Conference Board, 2021). A partir de aquí sólo se mostrarán los datos hasta 2019, para excluir el efecto de la pandemia de covid-19.

Gráfica 6 Argentina y Tailandia: PIB, empleo y productividad,1950-2019a

a El segundo periodo de Indonesia cubre de 1967 a 1997.

Fuente: TED (The Conference Board, 2021).

Gráfica 7 Brasil e Indonesia: PIB, empleo y productividad, 1950-2019a

Fuente: TED (The Conference Board, 2021).

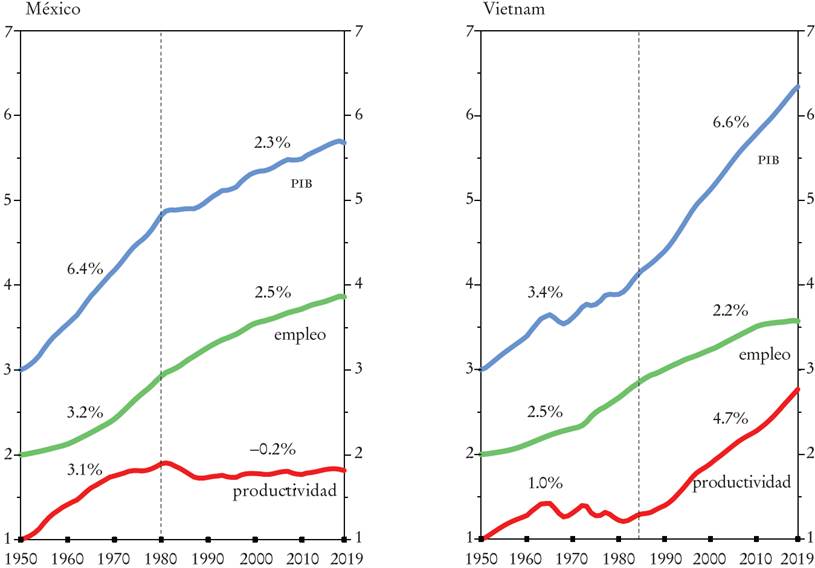

Gráfica 8 México y Vietnam: PIB, empleo y productividad, 1950-2019

Fuente: TED (The Conference Board, 2021).

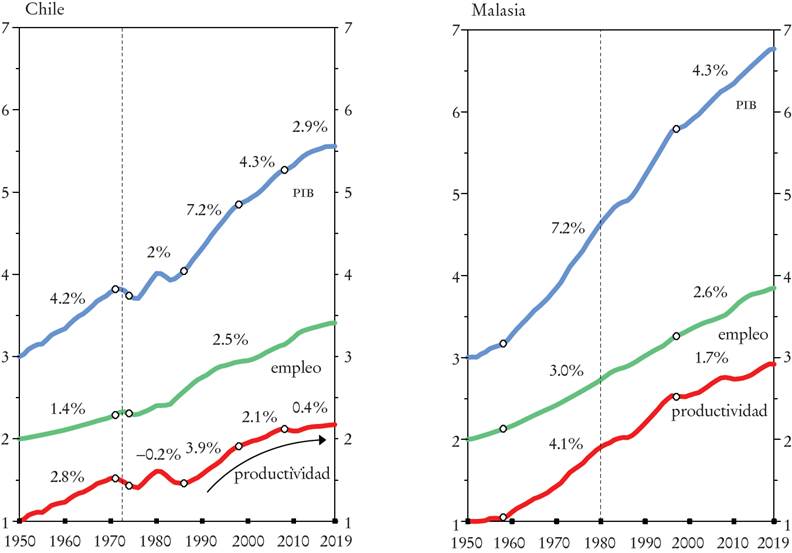

Gráfica 9 Chile y Malasia: PIB, empleo y productividad, 1950-2019

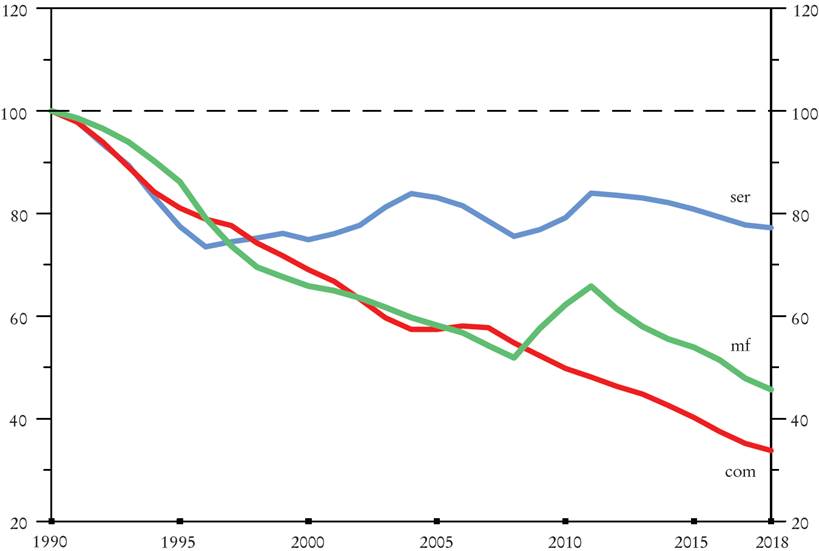

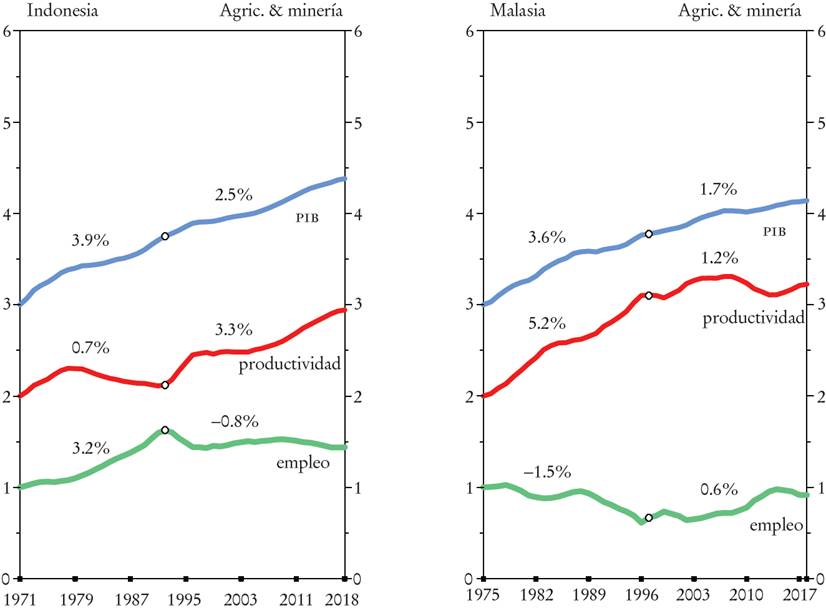

a com = agricultura y minería, mf = manufacturas y ser = servicios. Cada línea es un número índice (1980 = 100) de la razón de la productividad del trabajo en América Latina y en los países del NIC-2 (cada uno en términos reales y monedas locales, año base 2015, promedios móviles de tres años). Un incremento implica que Brasil se está alejando de Indonesia y una disminución, que Indonesia está cerrando brechas productivas (o “alcanzado”) a Brasil.

Fuente: Economic Transformation Database (ETD) (Groningen Growth and Development Centre [GGDC], 2021). Esta fuente, a precios de 2015, sólo abarca de 1990 a 2018. Esta serie fue remontada a 1980 con la tasa de crecimiento respectiva en otra versión de esta base de datos, a precios de 2005, que proporciona información para la década de los ochenta.

Gráfica 10 Brasil: “brechas de productividad” con Indonesia, 1980-2018a

a agr = agricultura, mf = manufacturas, min = minería y serv = servicios. Las series están como en la Gráfica 10.

Fuente: GGDC (2015). Esta base de datos sólo entrega información hasta 2012.

Gráfica 11 Chile: “brechas de productividad” con los Estados Unidosa

Un aspecto teórico muy relevante a este fenómeno lo aporta Hirschman (1982). Si Chile -y el resto de América Latina- se quedó atascado en su modelo extractivo cuando se había vuelto contraproducente, se debe en parte a que las personas tienden a apegarse a las políticas mucho después de su vida útil. Este síndrome -la dificultad para afrentar el fenómeno de “la fecha de vencimiento” del modelo- es particularmente cierto cuando las políticas han sido capaces de generar un crecimiento dinámico en algún momento en el pasado (como en Chile durante 1986-1998), pues los recuerdos de las glorias pasadas tienden a permanecer en la memoria colectiva mucho más tiempo que los fracasos…

Uno de los subproductos del síndrome de Hirschman es lo que él llama el “efecto rebote”: cómo apegarse a una estrategia de desarrollo después de haberse vuelto contraproducente conduce a tales frustración y decepción con las políticas y las instituciones existentes que no es raro experimentar este “efecto rebote”, ¡cambiar buscando lo contrario! Un buen ejemplo es el surgimiento del régimen neoliberal en los años setenta y principios de los ochenta en los países avanzados, y luego en países emergentes como los de América Latina. No hay que olvidar que el núcleo de su discurso era simplemente revertir la mayor cantidad de aspectos posibles de la estrategia de desarrollo de la posguerra -el keynesianismo del mundo desarrollado y el estructuralismo en América Latina-. Uno de los autores de este artículo ha ampliado este concepto hirschmaniano para explicar por qué la desigualdad se mueve “en olas” (Palma, 2019a).4

Lo extraordinario de América Latina es que por la rigidez de la ideología hegemónica en los países de la región, éstos fueron incapaces siquiera de imaginarse una nueva estrategia productiva cuando lo extractivo topó techo. Parece que los intereses del rentismo extractivo y financiero pudieron seguir imponiendo fácilmente la rutina del “más de lo mismo” sin importar que esto ya había perdido su potencial de impulsar el crecimiento de la productividad incluso en lo extractivo.

Además, no era que les faltasen opciones como la promoción de encadenamientos hacia atrás y hacia adelante en la parte extractiva de los recursos naturales (como el procesamiento de las exportaciones primarias de la agricultura y la minería); el desarrollo de su propia versión de un “Green New Deal” (o un nuevo “acuerdo verde”) basado en la inversión en sistemas y tecnologías de energía limpia y renovable, la reingeniería de sus actividades mineras a fin de hacerlas más sostenibles desde un punto de vista ambiental y transformar la agricultura hacia formas más orgánicas, y la difusión del nuevo paradigma tecnológico en toda la economía, en especial la digitalización productiva (particularmente en el amplio sector de servicios).

Todos estos aspectos de una nueva estrategia productiva eran posibilidades reales tanto en lo tecnológico como en su financiamiento. Sólo faltaba una voluntad “tipo Asia emergente”. En su lugar, los intereses rentistas fáciles optaron por redoblar su apuesta en las mismas actividades extractivas y financieras, a pesar de su clara pérdida de impulso en términos del crecimiento de la productividad (véase la sección V más adelante).

La Gráfica 3 compara la cerrada de brechas productivas (o su falta) en México y Vietnam (panel izquierdo), así como en Brasil e Indonesia (panel derecho). Como en el caso chileno, México y Brasil casi se toparon con el techo de vidrio -México incluso se aventuró más allá durante un breve periodo- sólo para retroceder por debajo de la marca de 50% después de la crisis de la deuda de 1982. En la Gráfica 4 pueden verse más ejemplos de este fenómeno. Los países del Sudeste Asiático y China todavía están lejos del techo de vidrio, y siguen avanzando en la dirección del líder en productividad. Sin embargo, con la excepción de Vietnam, después de la crisis financiera de 1997, los NIC-2 han progresado más lentamente.

Aunque actualmente es difícil de imaginar, en la década de los setenta, Argentina había llegado a niveles de productividad mucho más altos que los de cualquier otro país latinoamericano o asiático, incluyendo Japón, Hong Kong y Singapur (así como Finlandia e Irlanda, por no mencionar a España y Portugal). Lo que siguió fue uno de los mayores retrocesos registrados por la historia.

La cifra también confirma que, a pesar de más de 40 años de progreso excepcionalmente rápido, China y los NIC-2 siguen muy alejados de la frontera tecnológica, pues comenzaron su periodo de rápido crecimiento económico con niveles extremadamente bajos de producción por persona.

Para los NIC-2 el desafío que enfrentan es encontrar estrategias de industrialización más sostenibles en el tiempo -con mayor potencial de crecimiento de la productividad en el largo plazo- en una era en que los instrumentos de política tradicionales (como la protección comercial, los controles financieros, los requerimientos de contenido local y las políticas industriales para complejizar tecnológicamente sus exportaciones) ya son muy difíciles de implementar o simplemente ya no están disponibles.5

La desaceleración del crecimiento de la productividad después de la crisis financiera asiática en países como Tailandia, Malasia e Indonesia evidenció el agotamiento relativo del auge manufacturero que estos países habían tenido desde los años sesenta, el cual había sido potenciado por el “Plaza Accord” de 1985 -un acuerdo entre los G5 (Francia, Alemania, Estados Unidos, Reino Unido y Japón)- que buscaba manipular artificialmente una depreciación del dólar estadunidense en relación con el yen japonés y el marco alemán.

Después de tal acuerdo, la industrialización de los NIC-2 pasó progresivamente a depender de la inversión extranjera japonesa, la cual -por un yen muy apreciado- buscaba generar nuevas actividades de exportación en estos países en los sectores automovilístico y electrónico. La nueva configuración productiva del Asia emergente que vino después de la crisis de 1997 se debió principalmente al surgimiento de China como el centro de las redes de manufacturas de Asia oriental, que abarcaban a Corea, Taiwán, Japón y el Sudeste Asiático. No obstante, la nueva configuración industrial del Asia emergente no consistió en un mero remplazo de un líder que daba señales de cansancio (Japón) por uno joven (China), o del cambio de un “ganso volador” líder a otro.6

Con la globalización del comercio y la inversión, junto con los menores costos de transporte y la digitalización, emergieron nuevos sistemas de producción fragmentados (que movilizaban a múltiples productores de componentes especializados), los cuales eran mucho más descentralizados (esto implicaba mayor comercio a través de fronteras y también de una región a otra), y además estaban en un flujo constante. China tomó la delantera, pues era el productor de menor costo y también el que podía operar en una escala que superaba por mucho a los países del Sudeste Asiático.

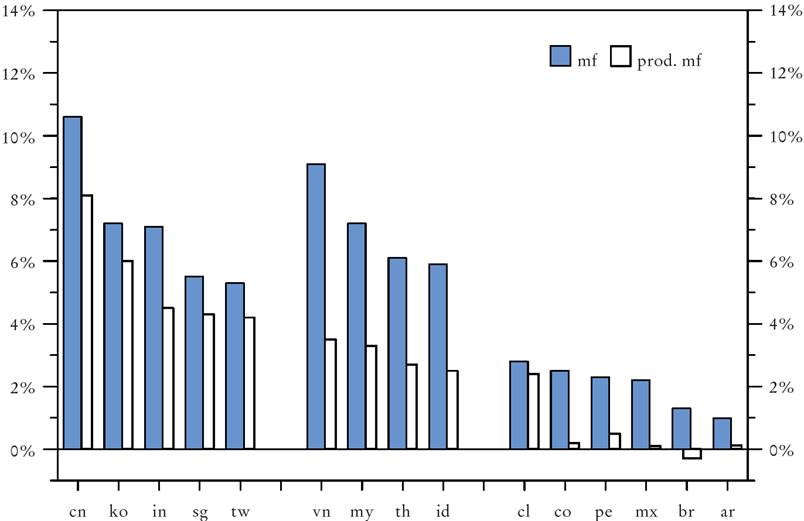

Los NIC-2, en particular Malasia y Tailandia, se vieron cada vez más presionados por la competencia china y tuvieron que salir de muchas actividades que empleaban intensivamente la mano de obra barata, pero tampoco fueron capaces de competir con China en actividades más intensivas en tecnología y capital. En especial después de la crisis financiera global de 2008, las exportaciones manufactureras de los NIC-2 han perdido dinamismo y ya no han podido seguir siendo el mismo motor del crecimiento. La excepción fue el recién llegado Vietnam, el cual tomó el papel de ensamblador de bajo costo, en especial para las multinacionales que querían salir de China, ya fuera debido a los crecientes costos laborales en dicho país, o (como Intel) a fin de impedir que sus avances tecnológicos fueran filtrados para beneficio de sus competidores chinos (Gráfica 5).

Para el momento de la pandemia de covid-19, los NIC-2 ya mostraban claras señales de desaceleración en su esfuerzo por cerrar brechas productivas, aun cuando (fuera de Malasia) todavía estaban lejos del “techo de vidrio” latinoamericano (en 50% de la productividad de los Estados Unidos; véase la sección VII).

II. América Latina versus los NIC-2 en producción, empleo y productividad

Ya sea que se obtenga mediante acumulación de capital, cambio tecnológico, mayor eficiencia productiva o políticas industriales para redirigir la asignación de los recursos hacia actividades con un mayor potencial para el crecimiento de la productividad a largo plazo, el crecimiento de la productividad -o tasa de crecimiento del producto por personas trabajadoras- es (como dice Krugman en el epígrafe) el principal impulsor del crecimiento económico sostenido y del proceso de cierre de brechas productivas con la frontera tecnológica. También es la base del concepto “myrdaliano/youngiano/ keynesiano/kaldoriano” de la “causalidad acumulativa”, el cual hace énfasis en lo que puede llamarse “circuitos de retroalimentación positiva” capaces de generar un crecimiento que se perpetúa a sí mismo.

Excepto por el crecimiento (temporal) de las actividades extractivas, el rendimiento mediocre de América Latina desde 1980 se concentra en el poco crecimiento de la productividad del trabajo. De hecho, el crecimiento del PIB en la América Latina después de 1980 -con la excepción de Chile durante un periodo relativamente breve (1986-1998)- puede atribuirse casi en su totalidad al crecimiento del empleo, pues el nivel de producto promedio por persona trabajadora se ha mantenido virtualmente estancado durante cuatro décadas (Palma, 2010 y 2019c). En otras palabras, como las tasas de crecimiento del empleo en América Latina y los NIC-2 han sido similares, la disparidad en las tasas de crecimiento del PIB en ambas regiones se debe casi exclusivamente a los diferenciales en el crecimiento de la productividad.

En Argentina la desaceleración del crecimiento de la productividad comenzó incluso antes de la crisis de 1982, pues dicho país se aventuró en uno de los primeros experimentos con las reformas económicas neoliberales al estilo de la escuela de Chicago en Chile con el ministro de Economía José Alfredo Martínez de Hoz a finales de los años setenta. La Gráfica 6, en la que se comparan las tasas de crecimiento de la producción, la productividad y el empleo en Argentina con las de Tailandia, revela que en términos reales el nivel actual de la productividad promedio de Argentina (50 000 en dólares internacionales de 2019) es incluso algo menor de lo que era en 1980.7 Por lo tanto, desde entonces la economía argentina ha crecido mediante aumentos en el empleo.

El desempeño de Argentina contrasta claramente con el de Tailandia, que al menos hasta la crisis financiera de 1997 tuvo un crecimiento impresionante de la producción y de la productividad del trabajo. De hecho, entre 1950 y 1997 multiplicó su PIB por un factor de 24 y la productividad por siete. Las estadísticas de Argentina para el mismo periodo fueron tres y 3.1, respectivamente. A pesar de la desaceleración desde su crisis financiera, la productividad promedio en Tailandia se ha más que duplicado desde 1997 (aumentó por un factor de 2.5), mientras que la productividad promedio de Argentina no se incrementó. Además, en Tailandia la contribución de la productividad de la mano de obra al crecimiento del PIB ha ido en aumento: entre 1950 y 1980 la productividad contribuyó con casi 60% del crecimiento del PIB; de 1980 a 1997 fue 70%, y de 1997 a 2019 llegó a 76%. La desaceleración del crecimiento de la productividad tailandesa, después de la crisis financiera -lo que evidencia un posible encuentro temprano con la trampa del ingreso medio- siguió un patrón similar al de Malasia e Indonesia.

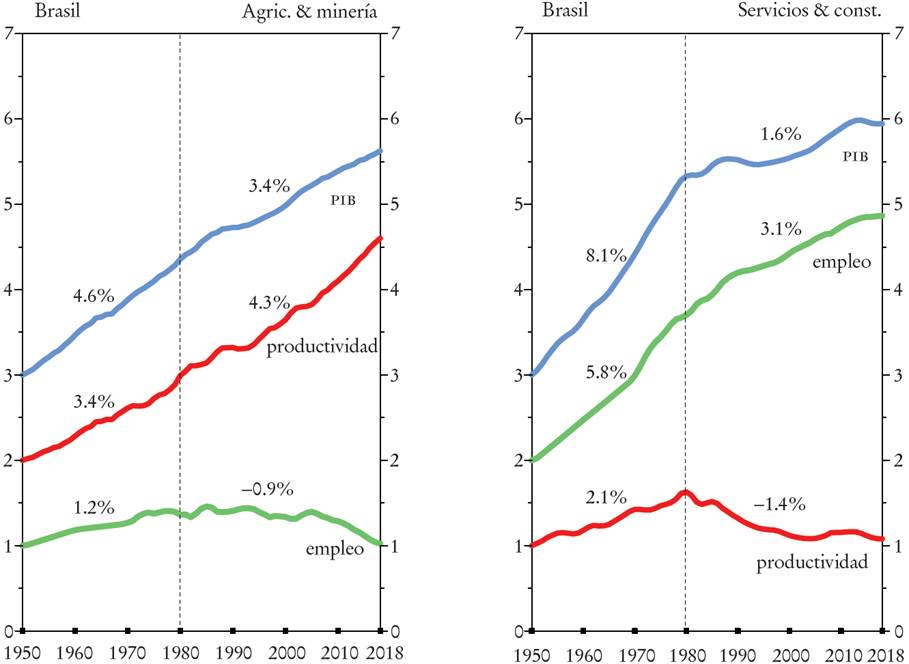

En Brasil, en cambio, el crecimiento promedio de la productividad se detuvo abruptamente con la crisis financiera de 1982 y el fin del periodo de sustitución de importaciones (Gráfica 7).

Como indica la Gráfica 7, desde entonces el crecimiento del PIB en Brasil también es enteramente el resultado de la creación de empleos. Pero, a pesar de ello y de que el empleo creció de manera más rápida que la población, la participación en el ingreso de la población más pobre, que es 40% (una de las más bajas del mundo) aumentó sólo 4 puntos porcentuales en las tres décadas entre 1988 y 2018.8 En el otro extremo del espectro, la revista Forbes informa que ninguna otra región del mundo ha creado tantos millonarios, centamillonarios y billonarios como América Latina en tiempos recientes. Incluso con los tres gobiernos del Partido de los Trabajadores, el número de millonarios y billonarios se triplicó (Andrade, 2020). Además, aun con la economía en crisis, cada 27 minutos se creaba un nuevo millonario, de acuerdo con la definición de Forbes. Actualmente hay más billonarios en Brasil que en Corea, y más en Chile que en Arabia Saudita.

Como ocurrió en Tailandia, el PIB y la productividad de Indonesia aumentaron a una tasa sorprendente hasta la crisis de 1997. El PIB se multiplicó por un factor de ocho y la productividad promedio del trabajo se triplicó desde finales de los años sesenta hasta 1997. La contribución de la productividad al crecimiento del PIB también se ha incrementado en Indonesia con el transcurso del tiempo: de 44% durante el gobierno de Sukarno desde su independencia (1950) hasta 1966; 55% desde el inicio del gobierno militar de Suharto hasta la crisis financiera de 1997, y 58% a partir del comienzo del periodo que siguió a Suharto hasta 2019. El crecimiento de la productividad se desaceleró después de 1997 hasta llegar a menos de la mitad del periodo previo por las razones que se trataron antes, aunque el nivel promedio de la productividad era sólo un quinto del de los Estados Unidos.

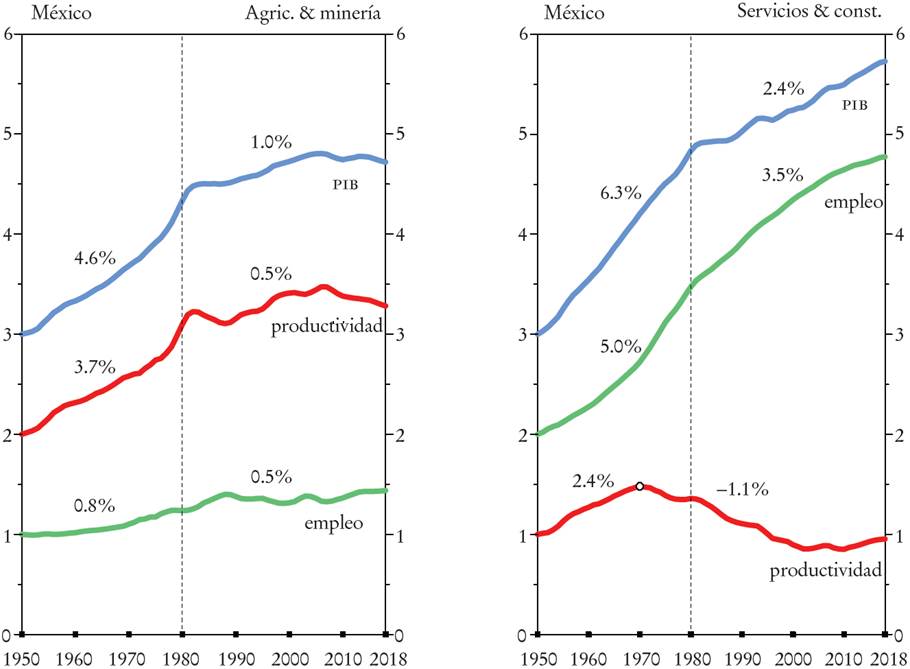

El contraste entre México y Vietnam es incluso más impresionante (Gráfica 8). Ambos países se transformaron en plataformas de ensamblaje para empresas manufactureras extranjeras. En México ha sido gracias a su cercanía con los Estados Unidos y a los acuerdos comerciales que le han dado acceso pleno al mercado estadunidense; en Vietnam, debido a los bajos salarios, la estabilidad política, la cercanía a China y los progresos en la infraestructura del país.

A pesar de disfrutar de acceso preferencial al mercado de los Estados Unidos desde los años ochenta, y acceso pleno desde 1990, y de recibir la mayor proporción de IED en el mundo en relación con su fuerza de trabajo, México es otro caso latinoamericano de estancamiento de la productividad desde 1980.9 Así, hoy en día la productividad del trabajador promedio en Argentina, Brasil y México -que, después del colapso de la economía venezolana representan en conjunto más de 80% del PIB de América Latina- es la misma que hace cuatro décadas. En ese mismo tiempo, en China la persona trabajadora promedio ha multiplicado su productividad por más que un factor de 20; en la India por más que un factor de seis; en Corea, Taiwán y Vietnam por cinco; Tailandia por cuatro, y en Indonesia y Malasia por tres. Incluso Chile, que ha tenido el mejor desempeño en América Latina, ni siquiera ha logrado duplicar la productividad promedio del trabajo que tenía hacia el final del periodo sustitutivo (en 1971) (The Conference Board, 2021).

Como se indica en la Gráfica 8, desde principios de los años noventa (y el comienzo de su programa de reformas económicas -las llamadas Đổi Mới-, Vietnam ha logrado una de las mayores tasas de crecimiento promedio de la productividad en el mundo. Sólo China y la India han tenido un mejor desempeño en este tema. En los tres casos, los niveles promedio de productividad iniciales eran extremadamente bajos, y todavía están por debajo de los de los países de un ingreso medio de Latinoamérica, aunque en términos de PPP, China ya alcanzó a Brasil (como a Ecuador y Perú, y ya está muy cerca de Colombia) (The Conference Board, 2021).

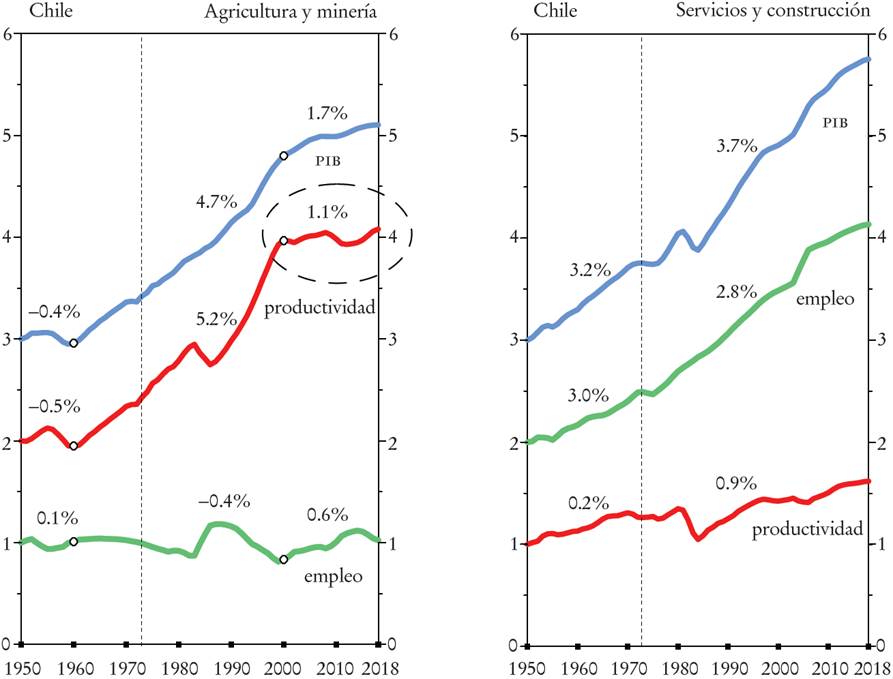

Chile fue el único país latinoamericano que, al menos por 12 años, fue capaz de generar un rápido crecimiento de la productividad después de la crisis de 1982 (1986-1998; Gráfica 9).

Sin embargo, a partir de 1998, después de que asumió la presidencia del Banco Central un monetarista radical formado en Chicago que reaccionó de forma desproporcionada a la crisis financiera del Asia oriental en 1997, la tasa de crecimiento de la productividad disminuyó aproximadamente a la mitad durante la década siguiente, y cayó nuevamente casi a cero de 2010 a 2019 (Palma, 2019c).

La continua desaceleración del crecimiento de la productividad, precipitada por el cambio en la política monetaria en 1998, se debió principalmente al fracaso de su élite empresarial, la inversión extranjera y el gobierno para reactualizar la estrategia “extractivista” cuando ésta cumplió su ciclo (véase también más adelante). La contribución del crecimiento de la productividad al crecimiento del PIB cayó de 54% durante el periodo de rápido crecimiento (1986-1998) a apenas 14% desde 2008 a 2019.

En otras palabras, por un periodo específico Chile fue una excepción a la norma regional: desde la introducción de las reformas económicas neoliberales en los años ochenta, el crecimiento del PIB en casi todos los países de la región se explica casi por completo por la creación de empleo. Durante dicho periodo, Chile pudo lograr ambas metas. Además, en vista de que este país ha generado empleo desde entonces en aproximadamente el doble de la tasa de crecimiento de la población, era sólo cuestión de tiempo para que se acabara la oferta de mano de obra barata.

En ese momento, como los salarios comenzaron a subir por escasez de mano de obra barata Chile se enfrentó a una disyuntiva: o hacer el esfuerzo necesario para subir proporcionalmente la productividad, o abrir el país a la inmigración a fin de rellenar el mercado de trabajo barato. La opción del rentismo fácil fue la obvia, y en la década del 2000 el gobierno abrió las puertas a la inmigración masiva desde países vecinos y Haití; así añadió el equivalente de 10% de la fuerza de trabajo en un breve lapso de tiempo. Esta reposición de la oferta de trabajo barato hizo posible que el proceso de crecimiento del PIB continuara con el “más de lo mismo”, que alimentaba casi exclusivamente la creación de empleos con salarios bajos (ante todo en los servicios y en la construcción). De hecho, en el momento del estallido de la pandemia el salario mediano del país no alcanzaba para sacar de la pobreza a una familia de cuatro personas si sólo una trabajaba (Palma, 2019c).

Como mostraba la Gráfica 2, una de las principales diferencias entre estas dos regiones es que los continuos y abruptos ciclos de América Latina no se encuentran en el Asia emergente, a pesar de que dicha región también ha tenido que lidiar con la misma inestabilidad de la economía mundial, las mismas finanzas internacionales autodestructivas, y sus problemas financieros internos.10 La macroeconomía keynesiana anticíclica y en favor del crecimiento del Asia emergente ayudó, mientras que la monótona obsesión de América Latina con la inflación, los tipos de cambio libres (aumentadores de ciclos), y la insistencia de los bancos centrales independientes en que el crecimiento era “tarea de otros”, no contribuyeron.

Para Keynes (1965), lo fundamental en la toma de decisiones de política económicas es precisamente lo contrario: una tasa de crecimiento rápido y sostenido requiere una estrecha coordinación de todos los aspectos de la polí tica económica -como lo explica brillantemente en el capítulo 12 de su Teoría general-.11

III. El abandono de la manufactura y el colapso de la productividad en América Latina

El análisis de las tendencias de la productividad en las dos regiones también revela el papel central de las manufacturas tanto en el colapso del crecimiento promedio de la productividad en América Latina, como en su continuo crecimiento en los NIC-2. La Gráfica 10 muestra el contraste en el crecimiento sectorial de la productividad en Brasil e Indonesia desde 1980.

Esta gráfica es un buen resumen de la dicotomía de los modelos de desarrollo seguidos por Latinoamérica y los NIC-2. Por una parte está el buen desempeño en productos primarios del modelo “extractivo” de Brasil. Por la otra, su falta de esfuerzo en manufacturas, incluso en las industrias procesadoras de materias primas (que continúan orientándose al mercado interno), como el acero. A su vez, como analizaremos más adelante en la sección VIII, la desaceleración del crecimiento de la productividad en servicios sigue al de la manufactura.

Como se sabe, esta estrategia “extractiva” también ha tenido un gran impacto en el medioambiente, en particular en la devastación de la Amazonia por la expansión no controlada de la ganadería, la soya y la minería, lo que ha conducido a una gran deforestación y una amplia contaminación del agua.

La Gráfica 11 muestra el cierre de brechas productivas sectoriales de Chile con la frontera de la producción (los Estados Unidos), donde se evidencian dos facetas de su modelo exportador extractivo.

Desde mediados de los años ochenta es la agricultura (incluyendo la silvicultura, la acuacultura, las frutas y las verduras, así como el vino) la que lidera la recuperación de la crisis financiera de 1982, el crecimiento de la productividad y el cierre de brechas productivas en Chile. Sin embargo, una década más tarde este sector productivo perdió su impulso y fue la minería que pasó a ser la que cierra brechas productivas con la frontera. Sin embargo, aproximadamente una década después la minería también perdió su empuje, pero ya no hay otro sector que tome su lugar como motor del crecimiento de la productividad.

¿Por qué se desaceleró el crecimiento de la productividad en ambos sectores extractivos después de una década, dando fin al proceso de cierre de brechas productivas? Parte de la respuesta es que estos sectores, al acercarse a niveles internacionales de competitividad, pierden el desafío del catching-up y de la necesidad de un crecimiento rápido de la productividad. A partir de ese punto, la tarea es más bien la de aumentar niveles de producción que la del crecimiento de la productividad. El proceso de cierre de brechas productivas había completado su ciclo.

El nuevo desafío para el continuo crecimiento de la productividad, entonces, pasó a ser otro: desarrollar actividades de mayor valor agregado dentro del sector; por ejemplo, los encadenamientos hacia atrás y adelante en cada actividad extractiva, como la industrialización de los productos primarios y el desarrollo de las industrias y los servicios asociados. Sin embargo, esto no era prioridad para los conglomerados nacionales o extranjeros envueltos en estas actividades extractivas, y por razones que no tenían nada que ver con las ventajas comparativas (o eficiencias relativas) de Chile respecto de la economía mundial, pero sí mucho que ver con las distorsiones de mercado en el comercio mundial de materias primas y actividades asociadas, como la política comercial china de importar productos primarios con el menor grado posible de elaboración.

Por ejemplo, China sólo quiere cobre chileno en la forma de “concentrados” -un barro con sólo 30% de contenido de cobre fino (y subproductos), resultado del primer proceso extractivo- y está dispuesta a presionar a las corporaciones del sector a fin de que no fundan ni refinen este mineral en Chile. Incluso cuando las corporaciones estadunidenses controlaban el cobre chileno hasta los años sesenta, éstas al menos lo exportaban en barra, un producto con una pureza de cobre de más de 99%. Sin embargo, ningún gobierno chileno desde el golpe de Estado en 1973, ni en dictadura ni en democracia, quiso hacer algo al respecto, ni siquiera para “emparejar la cancha” (esto es, tratar de revertir el desincentivo negativo por parte de China al procesamiento del concentrado en Chile).

Una gran externalidad negativa de exportar el cobre como concentrado es que de Chile salen aproximadamente 1 200 barcos al año con concentrado hacia Asia, de los cuales 850 llevan sólo escoria del mineral. Como se sabe, una de las industrias más contaminantes del mundo es el transporte marítimo, por esta razón, el transporte de tal basura -¡hoy ya el principal producto de exportación chileno por volumen!- es la mayor contribución absolutamente innecesaria y evitable de Chile al calentamiento global. Si esos concentrados se fundieran en Chile (en lugar de Asia), la menor necesidad de transporte marítimo reduciría la contaminación total de esta actividad en una tercera parte.12

Todo esto no es más que el resultado de una distorsión de mercado, muy fácil de revertir. Como uno de los autores de este artículo ha enfatizado, bastaría colocar un royalty diferenciado a esta actividad: muy alto a la exportación de concentrado, menor si el cobre sale fundido, aún menor si se refina en Chile previo a su exportación, y todavía más bajo si el cobre ya se procesa en Chile y sale, por ejemplo, como alambrón.13 La idea es muy simple: forzar a las mineras a invertir la renta del producto primario en forma productiva, lo que no sólo sería beneficioso como un nuevo motor del crecimiento de la productividad en el país, sino también a fin de disminuir la contaminación ambiental. “No brainer”, como se diría en inglés.

China es también el único país del mundo que importa las nueces chilenas ¡con cáscara! Además, quiere hierro pero no acero brasileño, soya argentina en sus vainas, y el petróleo pesado venezolano sin refinar, y así en los demás productos primarios que importa de América Latina. Todo esto, como en el concentrado de cobre, también incrementa innecesariamente el volumen de transporte y su contaminación.

Otra señal de que la estrategia “extractiva” ya se estaba agotando es que Chile comenzó a perder participación de mercado de sus exportaciones primarias, entre ellas las de su principal producto de exportación: el cobre. Mientras que a principios de la década del 2000 la participación de Chile en las exportaciones mundiales de cobre era de 40%, a finales de la década de 2010 ya había caído a 27 por ciento.14

Uno de los misterios de la política económica chilena es que sucesivos gobiernos de centro-izquierda no tenían problemas para “interferir” en el mercado si el fin era apoyar el desarrollo de actividades puramente extractivas (como la silvicultura, la acuacultura y la minería) y con políticas descaradamente “verticales”.15 Sin embargo, cuando se trataba de hacer lo mismo con actividades que procesarían dichos recursos naturales, volvían a ser fanáticos del “libre mercado”.

Como se analiza más adelante, parece que la “nueva izquierda” latinoamericana no ha podido deshacerse de los fantasmas de su pasado, cuando estaban en favor del desarrollo indiscriminado de las manufacturas (durante el periodo de la ISI), y se descuidaba lo primario. Ahora es al revés: todo lo que sea necesario en favor del desarrollo indiscriminado (y contaminante) de lo extractivo, nada si se trata de añadir valor manufacturero de los productos primarios. Tampoco nada para regular las actividades extractivas para, por ejemplo, controlar la calidad del producto primario (como el uso excesivo de antibióticos en la acuacultura, donde un salmón chileno puede llevar hasta 1 400 veces más antibióticos que uno noruego, ¡incluidos aquellos producidos por empresas noruegas en Chile!) o de reducir la ya mencionada absurda contaminación ambiental del transporte marítimo innecesario de productos primarios no procesados. Ahí, repentinamente, dicha ideología se vuelve a convertir en rigurosa defensora de mercados desregulados.

En Argentina y México, a diferencia de Brasil y Chile, incluso los niveles de la productividad en la producción de bienes primarios se han rezagado en comparación con países como Tailandia y Vietnam (Palma y Pincus, 2022). De hecho, como indica la Gráfica 12, México ha perdido terreno productivo ante Vietnam en todos los sectores, incluyendo el de productos primarios, que es el único que brilla en otros países latinoamericanos.

a com = agricultura y minería, mf = manufacturas y ser = servicios. Las series están como en la Gráfica 10. Esta figura únicamente cubre desde 1990 porque los datos para Vietnam sólo están disponibles a partir de entonces.

Fuente: ETD (GGDC, 2021).

Gráfica 12 México: “brechas de productividad” con Vietnam, 1990-2018a

Una pregunta relevante es por qué hay tanta diferencia en el crecimiento de la productividad en manufacturas cuando ambos países dependen fuertemente de las operaciones de ensamblaje para la exportación por conglomerados extranjeros. Más aún, por qué sucede esto cuando muchos de los productos que se ensamblan en México para exportar tienden en promedio a ser de mayor valor agregado que en Vietnam. Sin embargo, como indica la Gráfica 12, el crecimiento de la productividad de la manufactura en México es muy inferior al de Vietnam.16

Por su parte, el mejor desempeño de los servicios en Vietnam (en términos relativos, aún más que en manufacturas, agricultura o minería) se debe en gran medida a un considerable desarrollo del turismo, lo cual necesitó inversión en una amplia gama de servicios relacionados, y al rápido desarrollo de los servicios de apoyo para las operaciones de ensamblaje, como el transporte y la logística.

Como decíamos, lo que realmente sorprende del caso mexicano en el contexto latinoamericano es que el sector de peor desempeño relativo a Vietnam es el de los productos primarios. En este caso, Vietnam se ha transformado en líder mundial en una amplia gama de productos agrícolas, que van del arroz a la pimienta y del café a los pescados y los mariscos. En tanto, aunque las exportaciones mexicanas de frutas y verduras a los Estados Unidos se han incrementado rápidamente, México todavía es un importador neto de alimentos.

IV. PIB, empleo y productividad en productos primarios y en servicios y construcción en América Latina

Un factor común en las economías latinoamericanas es su “dicotomía sectorial”, en la que un sector (los productos primarios) genera todo el aumento de la productividad, mientras que otro (servicios y construcción) genera todo el empleo. Palma (2019c) define el modelo latinoamericano desde las reformas de 1980 como “extractivo dual”: extractivo porque los productos primarios son el principal impulsor (con frecuencia el único) de la productividad de estas economías, y dual por el “una sola cosa a la vez”, es decir, la incapacidad de todos los sectores de la economía para generar a la vez crecimiento de la productividad y de los empleos. Como veremos, éste es el mayor contraste con los países emergentes de Asia, donde la norma es que prácticamente todos los sectores logran hacer las dos cosas al mismo tiempo (caminar y masticar chicle…).

Uno de los resultados de este modelo es la mayor desigualdad de mercado, pues esta dicotomía conduce a una mayor dispersión salarial (Palma, 2019a). Lo que se ofrece es ya sea un salario mínimo (o uno cercano a éste) de por vida en servicios y construcción (sectores que ahora representan 86% del empleo) o, como en el caso de una mina de cobre propiedad del Estado, un paquete salarial y de beneficios que llega a costar a la empresa el equivalente a 120 000 dólares al año. Lo mismo en términos de la remuneración al capital: una existencia precaria, viviendo con apenas lo justo para sobrevivir, para las empresas pequeñas y las medianas, y una de abundancia para los grandes conglomerados (nacionales y extranjeros), los cuales se apropian de todas las rentas, y, además, logran obstaculizar el acceso de otros a ellas (Palma, 2020b). Douglas North se ha referido a este escenario como el del “orden del acceso limitado” (North, Wallis, Webb y Weingast, 2007).

La desaceleración del PIB en muchos países latinoamericanos en el pasado reciente está relacionada con lo que ya hemos llamado la principal falla de esta estrategia de desarrollo: su incapacidad para generar nuevos motores del crecimiento de la productividad a medida que los sectores extractivos perdían fuerza. A raíz de este estancamiento del crecimiento de la productividad, la creación de empleos (casi en su totalidad en servicios y construcción) se ha convertido en lo único que genera crecimiento del PIB.

En la Gráfica 13 se comparan estos dos sectores clave de la economía brasileña, donde uno genera la productividad y el otro, el empleo.

a Agric. = agricultura; const. = construcción.

Fuente: ETD (GGDC, 2021).

Gráfica 13 Brasil: PIB, empleo y productividad en productos primarios, y en servicios y construcción, 1950-2018a

En México, único entre los grandes de América Latina en este sentido, su sector primario se diferencia con el resto de la región, pues, desde la crisis de la deuda en 1982 y el inicio de las reformas económicas neoliberales, no ha podido generar crecimiento de la productividad (Gráfica 14).

a Agric. = agricultura; const. = construcción.

Fuente: ETD (GGDC, 2021).

Gráfica 14 México: PIB, empleo y productividad en productos primarios, y en servicios y construcción, 1950-2018a

Los servicios y la construcción, en cambio, se han comportado en forma incluso más dinámica en México que en el resto de la región respecto de su capacidad para generar empleo: 3.5% anual desde 1980, o algo más que el doble del crecimiento promedio de la población para este periodo. Sin embargo, como ya lo indicaba la Gráfica 8, puesto que el crecimiento promedio de la productividad ha sido ligeramente negativo desde 1980, ésta es una economía en la que el crecimiento del PIB ha sido incluso un poco más lento que su tasa de creación de empleos.

En el caso chileno, aunque el sector primario también generó una rápida tasa de crecimiento de la productividad, los servicios y la construcción de empleo, el peor problema fue que -al igual que en Argentina- el crecimiento de la productividad en productos primarios se desaceleró desde principios de este siglo a medida que las actividades extractivas comenzaron a topar techo y mostrar rendimientos decrecientes (Palma, 2019c). Como ya se mencionó, las exportaciones chilenas incluso comenzaron a perder participación en el mercado total de exportaciones mundiales y, en especial, en el de su principal producto de exportación: el cobre.

No es muy difícil adivinar que lo que Chile necesita desesperadamente corresponde a nuevos motores de crecimiento de la productividad; dentro de ellos está comenzar a añadir valor a los productos primarios para exportación mediante su industrialización, como la de sus insumos. Sin embargo, como se analiza en detalle en Palma (2010 y 2019c), existen obstáculos tanto ideológicos como estructurales.

Si bien el procesamiento de los productos primarios no es una forma particularmente sofisticada de producir manufacturas, es una de las más intensivas en capital. Además, como los primeros productos de la cadena de valor (por ejemplo, el alambrón en el cobre o el MDF en lo forestal) son productos homogéneos (por lo que tienden a operar en mercados más competitivos), su rentabilidad consiste en utilidades operativas y no en rentas. La renta de los recursos naturales ya fue totalmente capturada en lo extractivo. Por lo tanto, a fin de generar rentas hay que avanzar mucho más en la cadena de valor manufacturero, hacia productos mucho más elaborados en los que comienzan a aparecer las rentas del conocimiento.

Por ejemplo, como muestra Palma (2019c), la inversión por trabajador en los países desarrollados que han emprendido la industrialización de recursos naturales, como los países nórdicos y Australia, es entre cuatro y cinco veces mayor que la chilena. Dichos niveles son incluso más altos que en los países emergentes más avanzados de Asia, como Corea, Taiwán o Singapur, donde las estrategias de la industrialización se han concentrado en productos intensivos en conocimientos y con un alto nivel de knowledge spillovers (dispersiones del conocimiento) en el resto de la economía.

Además, respecto de generar rentas asociadas con la innovación, Chile no tiene muchas ventajas comparativas, ya que su inversión en I+D apenas llega a 0.3% del PIB; esto se traduce en que en tal materia ¡se invierte apenas 2% de lo que hace Corea! De esa misma nada, apenas un tercio lo hace el sector privado.

La relación de lo anterior con la desigualdad también es notable: mientras la porción más rica de la población correspondiente a 1% en Corea se apropia de menos de 15% del ingreso por manufacturar productos como autos de punta en lo tecnológico, esta misma porción en Chile gana prácticamente el doble como proporción del ingreso simplemente por llenar los estanques de bencina de esos autos (World Inequality Database [WID], 2022). No es de extrañar, entonces, que la élite empresarial chilena y el capital extranjero dedicado a lo extractivo, con sus preferencias por las rentas fáciles y el uso no productivo de dichas rentas, se muestren reticentes a dar el paso “hacia adelante” en el procesamiento de los recursos naturales, y “hacia atrás” en la producción de los insumos más tecnológicamente sofisticados para la industria extractiva. Como decíamos, el único productor de cobre que se interesa al menos por fundir sus concentrados es una empresa estatal (Codelco). La minería privada prefiere exportar un producto en que aproximadamente 70% de su volumen consiste en algo que va a terminar en un vertedero de otro país, a pesar de que un estudio realizado por un grupo de investigadores en un centro de estudios cercano a las multinacionales que operan en Chile reconoce que la fundición del concentrado en Chile sería un muy buen negocio (Lagos, 2020).

Sin embargo, y a pesar de esto, también contra toda otra evidencia -excepto por la presión de China para exportar productos primarios con un mínimo de procesamiento- Chile en lugar de avanzar retrocede: si en el momento de las reformas neoliberales prácticamente no habían concentrados en las exportaciones de cobre del país, y en 1990 (el retorno a la democracia) este tipo de mineral primitivo representaba 12% de las exportaciones de cobre, hoy en día representa cerca de la mitad del total. Además, se estima que para 2035 esta proporción llegará a las tres cuartas partes del total. ¡Qué mejor reflejo de la ineficiencia de los mercados distorsionados y los Estados emasculados!

V. El colapso manufacturero de América Latina

El inicio de las reformas económicas neoliberales a finales de la década de los ochenta marcó el fin de un periodo dinámico de industrialización (Gráfica 16). Entre 1950 y 1980 las dos economías más grandes de la región -Brasil y México- multiplicaron su producción de manufacturas por un factor de 11 y de 9 (TED, véanse también Palma, 2010, 2019c y 2019b). Lo que siguió fue una desaceleración sin precedentes: en Brasil el crecimiento anual de la producción manufacturera disminuyó en 7 puntos porcentuales, o en 90%: de 8.3% al año entre 1950 y 1980 a 0.9% de 1980 a 2018. En México la caída fue de más de 5 puntos porcentuales (o 70%): de 7.5 a 2.2% anual, respectivamente; esto ocurrió a pesar de la firma del Tratado de Libre Comercio de América del Norte (TLCAN) y la gran transferencia de capacidades productivas manufactureras estadunidenses y asiáticas a México.

Fuente: ETD (GGDC, 2021).

Gráfica 15 Chile: PIB, empleo y productividad en productos primarios, y en servicios y construcción, 1950-2018

Fuente: ETD (GGDC, 2021).

Gráfica 16 Brasil y México: PIB, empleo y productividad en la industria manufacturera, 1950-2018

Además, como el crecimiento de la productividad manufacturera se estancaba en estos dos países y en Argentina, el nivel actual de la productividad promedio de la persona trabajadora en manufactura en estos tres países (como sucede con el promedio latinoamericano) no es mayor de lo que era en el momento de la crisis de la deuda en 1982. De hecho, en Brasil y Argentina los niveles actuales de productividad son similares a los que ya se registraron a mediados de los años setenta.

La teoría ortodoxa del comercio internacional -tanto la nueva como la antigua- predecía que la liberalización del comercio y la mayor competencia del Asia emergente (abundante en mano de obra barata) afectarían más las actividades manufactureras (o segmentos de las cadenas de valor) latinoamericanas que utilizan intensivamente la mano de obra que a las de mayor nivel de productividad laboral. Mientras las primeras tenderían a transferirse a Asia, la región tendería a retener a las segundas. A su vez, la manufactura que quedaría, por estar más concentrada en actividades más dinámicas y de mayor valor agregado, debería generar un crecimiento más rápido de la productividad promedio de la industria por la especialización y los rendimientos crecientes.

Desde esta perspectiva -y desde un simple punto de vista aritmético-, por la desindustrialización, América Latina debería tener un incremento en la productividad promedio del sector, ya que el empleo tendría que disminuir más que la producción.17

Sin embargo (como indica la Gráfica 16), y en forma algo sorprendente, en las tres economías grandes de la región -las que tienen sectores manufactureros más avanzados- sucedió exactamente lo contrario: el empleo manufacturero continuó creciendo (especialmente en México), mientras que la productividad se estancó. No es la primera vez que el mundo real no se ajusta a los modelos ortodoxos.

En otras palabras, la evidencia disponible indica que la región, en lugar de transferir las actividades manufactureras más intensivas en mano de obra, transfirió al Asia emergente aquellas industrias más “movibles” (footloose), pero no necesariamente aquellas menos productivas (Palma, 2010). Esto es, se transfirieron las industrias que no necesitaban estar cerca del mercado consumidor ni del de sus insumos (como algunas que procesan materias primas).18 A la vez, la reducción de los costos de transporte llevó a que se transfirieran a Asia muchas actividades manufactureras que hasta entonces habían estado “ligadas al lugar geográfico de su insumo principal” por procesar productos primarios voluminosos, en especial minerales.

De los cuatro países latinoamericanos estudiados en este artículo, México fue el único que tuvo éxito en términos de aumentar su participación de mercado en el comercio de manufacturas; incrementó, por ejemplo, su participación en las exportaciones de vehículos y sus componentes por un amplio margen. La expansión del ensamblaje de autos estadunidense en México aumentó la participación del país en el mercado global de camionetas de 11 a 18%. Sin embargo, México perdió participación en otras operaciones más intensivas en mano de obra, como en el ensamblaje de cableado de automóviles y los productos electrónicos.

La desaceleración del sector manufacturero, en especial en las tres economías citadas, así como el colapso de esta actividad en Venezuela, redujo la participación de América Latina en la producción manufacturera de los mercados emergentes desde más de la mitad del total en 1980 hasta una décima parte en 2018 (Banco Mundial, 2021). De hecho, en el mercado mundial de manufacturas el crecimiento relativo de China es un reflejo perfecto de la declinación de América Latina (Palma, 2010 y 2019b).

Esto suscita la pregunta obvia (que, por supuesto, queda fuera del alcance de este artículo): ¿por qué América Latina desperdició la gran oportunidad de beneficiarse por la globalización de las manufacturas, dada la supremacía que tenía en esas actividades entre los países en desarrollo antes de 1980?19 En cambio, ¡su manufactura fue aplastada por dicha globalización!

VI. El desarrollo económico de los NIC-2

Las principales economías del Sudeste Asiático siguieron políticas de sustitución de importaciones desde su independencia hasta la década de los ochenta, desarrollaron industrias de bienes de consumo detrás de aranceles aduaneros y usaron reglamentaciones del contenido local a fin de presionar a la inversión hacia las primeras fases de la cadena productiva, como las de acero, cemento y componentes de automóviles. Sin embargo, con mercados internos relativamente pequeños y una fuerte dependencia de la inversión extranjera, la ausencia de políticas de promoción de exportaciones, del tipo que implementaron los NIC-1, llevó a los NIC-2 a enfrentar problemas de balanza de pagos y crecientes niveles de deuda extranjera, especialmente cuando cayeron los precios de los productos primarios en los años ochenta.

Un punto de inflexión para la región fue el ya mencionado Plaza Accord en septiembre de 1985 que revaluó el yen japonés y otras monedas de los principales socios comerciales de los Estados Unidos. El valor del dólar se había apreciado 50% después de que la Reserva Federal adoptara una política monetaria restrictiva a finales de 1979. Luego del acuerdo, el yen japonés se apreció de 242 yenes por dólar a 122 yenes en noviembre de 1988. Esto llevó a muchos exportadores japoneses a reubicar sus operaciones manufactureras en países con un tipo de cambio relativamente fijo respecto del dólar y abundante mano de obra barata, como el Sudeste de Asia. Así, tal región se transformó en uno de los destinos preferidos para esta inversión extranjera japonesa, pues China todavía no era un destino atractivo para ésta, lo cual sólo comenzó a ocurrir a mediados de la década de los noventa.

La revaluación del yen desaceleró el crecimiento de Japón y fue el detonante de cinco reducciones sucesivas de la tasa de interés, la cual llegó a niveles sin precedentes en la posguerra (2.5% en 1987). En lo que se transformó en un ensayo de la inefectividad de las políticas monetarias que siguieron a la crisis financiera global de 2008, la gran caída de la tasa de interés japonesa en el contexto de rápida desaceleración económica y bajos niveles de inversión y crecimiento de la productividad llevó a una gran especulación financiera y de bienes raíces, pero no a una recuperación de la actividad económica. Para 1989 el valor de la tierra y los bienes raíces japoneses ya se valoraban en 24 millones de millones de dólares, lo que representaba cuatro veces el equivalente en los Estados Unidos (Sheng, 2009: 65). Las bajas tasas de interés en Japón y los tipos de cambio fijos en el Sudeste Asiático también incentivaron la práctica del así llamado carry trade entre ambos, o la práctica de endeudarse en yenes para adquirir activos de alto rendimiento en el Sudeste Asiático. Éste fue uno de los factores que intensificaron la crisis financiera asiática en 1997, debido a los saltos bruscos en los tipos de cambio de la región.

Después del Plaza Accord, las manufacturas del Sudeste Asiático se integraron rápidamente en las cadenas productivas japonesas. La IED japonesa en Indonesia, Tailandia, Filipinas y Malasia, después de haber crecido en términos reales en 66% entre 1970 y 1985, dio un salto de nueve veces entre 1985 y 1996 (Conferencia de las Naciones Unidas sobre Comercio y Desarrollo [UNCTAD], 2020). Las exportaciones manufactureras de los países de la Asociación de Naciones de Asia Sudoriental (ASEAN) aumentaron nueve veces de 1985 a 1996.

Los gobiernos de la región construyeron zonas preferenciales para esta IED y desarrollaron infraestructura, logística y transporte necesarios para atraer dicha inversión. Además, como ocurrió, por ejemplo, en las industrias automovilísticas tailandesa e indonesa, se impusieron requisitos de contenido local y otras medidas a fin de reforzar el valor agregado y las capacidades tecnológicas nacionales.

Sin embargo, a medida que se profundizaba la recesión japonesa, ya a principios de los años noventa este auge exportador del Sudeste Asiático había empezado a perder impulso. La crisis financiera asiática de 1997 lo interrumpió abruptamente. Además, a diferencia de la respuesta proactiva a la crisis financiera del Atlántico del Norte en 2008, las agencias internacionales no sólo ofrecieron una ayuda financiera mínima a los países del NIC-2 durante la crisis financiera de 1997, sino que también la condicionaron a políticas de ajuste ortodoxas, para así transformar lo que ellos llamaban el crony capitalism (o “capitalismo del compadrazgo”) de la región, a lo que se culpaba de la gravedad de la crisis.20 Esto llevó primero a una fuerte caída de la producción, el empleo y la demanda interna, para luego dificultar la recuperación económica de la región.

La desaceleración económica posterior a 1997 llevó a un fuerte descenso en la inversión pública y la privada en Indonesia, Malasia y Tailandia, las cuales se mantuvieron en niveles muy bajos durante las próximas dos décadas (Palma y Pincus, 2022). Mientras tanto, Vietnam navegó mucho mejor los efectos de la crisis financiera asiática, ya que amortiguó por una cuenta de capital cerrada y una baja deuda externa.

La desaceleración del crecimiento de la productividad en el Sudeste de Asia después de la crisis de 1997 fue producto del término del auge que siguió al Plaza Accord. Después de esta crisis, China emergió como el referente de la producción de bajo costo y simultáneamente se las arregló para mejorar sus capacidades gerenciales y tecnológicas en una amplia gama de industrias. Los NIC-2, en especial Malasia y Tailandia, no sólo no pudieron competir con China en manufacturas intensivas en mano de obra barata, sino que tampoco lograron seguir el avance chino en productos intensivos en capital y conocimiento. De poco sirvió una serie de programas de incentivos a la exportación y las inversiones públicas complementarias. Indonesia también perdió competitividad en manufacturas a partir de 2004 con el auge del precio de los productos primarios (el “súper ciclo”), cuando el alza de los precios del carbón, el aceite de palma y varios metales condujo a una revaluación del tipo de cambio y a una subida en los salarios reales en las manufacturas (véanse las Gráficas 17 a 20).

Fuente: ETD (GGDC, 2021).

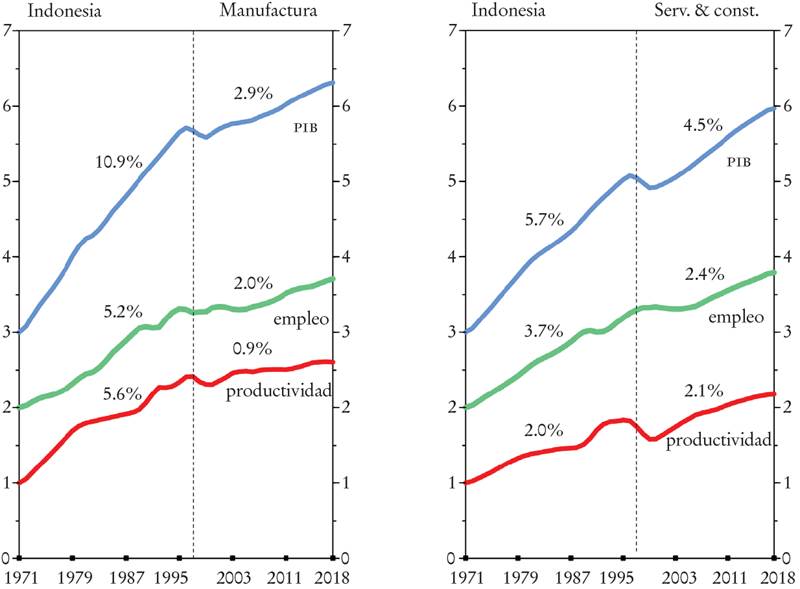

Gráfica 17 Indonesia: PIB, empleo y productividad en el sector manufacturero, y en servicios y construcción, 1971-2018

Fuente: ETD (GGDC, 2021).

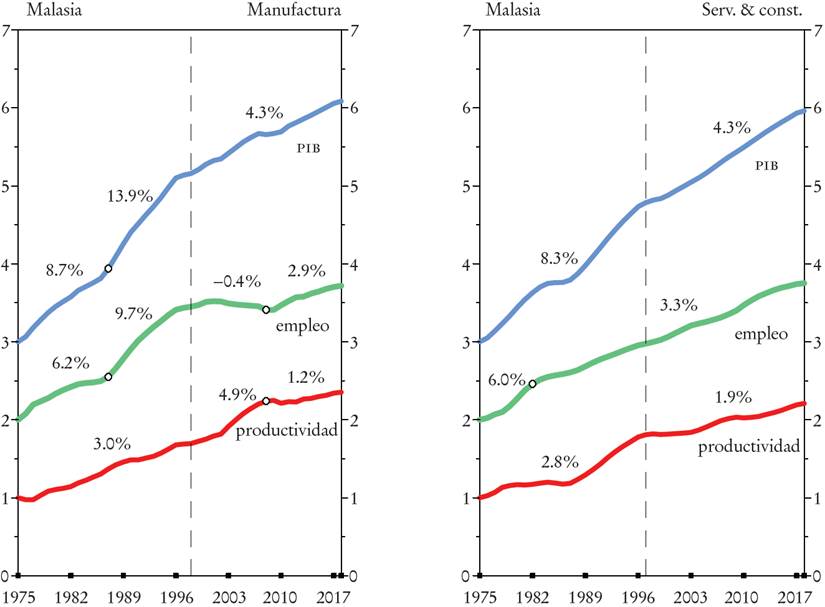

Gráfica 18 Malasia: PIB, empleo y productividad en el sector manufacturero, y en servicios y construcción, 1975-2018

Fuente: ETD (GGDC, 2021).

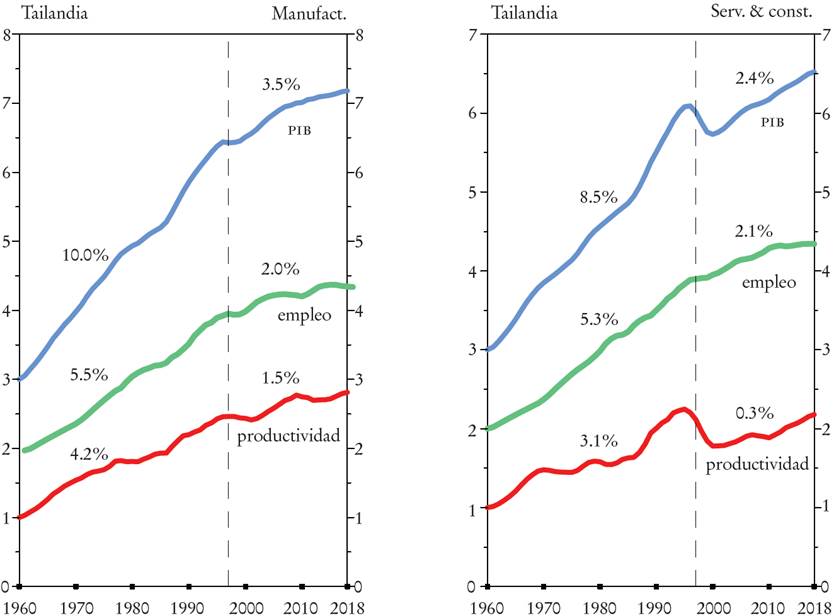

Gráfica 19 Tailandia: PIB, empleo y productividad en el sector manufacturero, y en servicios y construcción, 1960-2018

Fuente: ETD (GGDC, 2021).

Gráfica 20 Vietnam: PIB, empleo y productividad en el sector manufacturero, y en servicios y construcción, 1990-2018

Incluso se habló de una “desindustrialización prematura” en Indonesia, Tailandia y Malasia (Rasiah, 2020).21 Las exportaciones de productos manufacturados perdieron impulso excepto en Vietnam, país que tomó el papel de ensamblador a bajo costo, en especial para las compañías que querían salir de China (Palma y Pincus, 2022).

A fin de reactivar las exportaciones, los países del Sudeste Asiático intentaron integrarse más profundamente en las cadenas de producción globalizadas, al participar en una gran variedad de acuerdos comerciales y de inversión.

Si en 1997 ningún país de la región había firmado más de un par de esos acuerdos, para 2020 Indonesia ya era parte de 45 de ellos, Tailandia de 40, Malasia de 36 y Vietnam de 26 (Banco Asiático de Desarrollo, s. f.).

Estos acuerdos amplían el acceso a otros mercados, pero también contienen disposiciones draconianas sobre patentes y marcas comerciales, barreras comerciales (ya sean aranceles o de otra naturaleza) y subsidios gubernamentales. Al mismo tiempo, limitan el campo de acción de las empresas estatales, abren los mercados financieros internos y crean cortes internacionales donde las multinacionales (y los conglomerados domésticos “internacionalizados”) pueden demandar compensación en caso de que cualquier cambio de política económica o de regulación que afecte su rentabilidad (por ejemplo, de implementarse políticas industriales o una mejor regulación ambiental), sin importar lo razonable o democrático que sea dicho cambio.22

La competencia de China es un factor importante en todo esto. La participación de este país en las exportaciones mundiales de manufacturas aumentó de 4.6% en el 2000 a más de 18% en 2019 (UN Comtrade Database, 2022). Una característica notable del crecimiento de las exportaciones chinas fue su continua diversificación: durante ese periodo, más que duplicó su participación en el mercado mundial en más de 60% de sus productos de exportación.

La eficacia exportadora china aumentó la presión sobre los países del Sudeste Asiático, en particular en las industrias intensivas en mano de obra, como vestuario, calzado, ensamblaje de productos electrónicos y mobiliario (véase el Cuadro 1). Vietnam fue el único país entre los NIC-2 que incrementó considerablemente su participación en las exportaciones manufacturadas globales después de la crisis asiática (de 0.1% en 2001 a 1.7% en 2018) (UN Comtrade Database, 2022, promedios trianuales). El buen desempeño exportador de Vietnam fue reforzado por el incremento del ensamblaje de celulares y otros dispositivos telefónicos, mercado en el cual este país incrementó su participación de 0 a 9% de las exportaciones mundiales entre el 2000 y 2018; también ayudó el crecimiento de productos más tradicionales intensivos en mano de obra, como vestuario y calzado (véase la Gráfica 20).

Cuadro 1 NIC-2: exportaciones que ganan y pierden participación en el mercado, 2001-2018

|

Bienes que ganan participación en el mercado (porcentaje en el total de exportaciones en 2018) |

Bienes que pierden participación en el mercado (porcentaje en el total de exportaciones en 2018) |

| Indonesia | |

| Carbón, 13% Aceites vegetales fijos, no suaves, 5.6% Aceite de palma, 4.9% Caucho natural, 2.5% Calzado, 2.2% Vehículos para pasajeros, 2% Papel y cartón, 1.1% Aceites procesados animales/vegetales, 1% Gas natural, combustible, gas, 0.8% Pulpa, papel de deshecho, 0.8% |

Gas natural líquido, 4.5% Petróleo, 2.4% Mineral de cobre/concentrados, 2.3% Prendas de vestir, 1.8% Mineral de oro no monetario, 1.5% Revestimientos de madera/madera contrachapeada, 1% Crustáceos/moluscos, 0.6% Mobiliario, 0.5% Equipo de cómputo, 0.5% Otro equipo de telecomunicaciones, 0.5% |

| Malasia | |

| Petróleo, 7.5% Gas natural, 2.4% Aparatos de medición/control, 1.4% Otro equipo eléctrico, 1.3% Cristales piezas-eléctricas, 1.2% Cascos y otra ropa no textil, 1% Ropa de plástico/caucho, 1% Aceites procesados animales/vegetal, 1% Otras máquinas industriales especializadas, 0.9% Otros equipos de autoprocesado de datos, 0.9% |

Valores electrónicos y transistores, 13.1% Gas natural, líquido, 2.4% Aceites vegetales fijos, no suaves, 2.4% Aceite de palma, 2.2% Equipo de cómputo, 2.2% Diodos/transistores, 1.7% Partes de equipos de oficina, 2.8% Otro equipo de telecomunicaciones, 1.5% Equipo de circuitos eléctricos, 1.1% Radio, tv equipo de transmisión, 0.9% |

| Tailandia | |

| Automóviles de pasajeros, 4.6% Partes/motores de vehículos, 4.2% Vehículos bienes/servicios, 3.2% Equipo de cómputo, 3.1% Mineral de oro no monetario, 2.6% Procesado de autodatos, unidades de almacenamiento, 2.4% Petróleo, 1.5% Equipos de aire acondicionado industriales, 1.2% Llantas/bandas de rodadura, 1.1% Equipo de aire acondicionado, 1.1% |

Valores electrónicos y transistores, 2.4% Arroz, 2.2% Caucho natural, 1.9% Equipo de circuitos eléctricos, 1.1% Equipo de oficina, partes/accesorios, 1% Pescado/mariscos, preparados, 0.9% Joyería, 0.9% Otro equipo de telecomunicaciones, 0.8% Joyería de metales preciosos, 0.8% Otros equipos y partes de oficina, 0.6% |

| Vietnam | |

| Teléfonos móviles, 11.1% Radio y tv, equipo de transmisión, 7.7% Calzado, 6.9% Partes y accesorios, equipo de oficina, 3.3% |

Petróleo, 1.1% Mariscos/moluscos, 0.7% Arroz blanqueado, 0.6% Carbón no aglomerado, 0.1% |

Fuente: UN Comtrade Database (2022), Clasificación de Comercio Internacional Estándar (SITC) rev. 3, cuatro dígitos.

Indonesia y Malasia, mientras tanto, perdían terreno en mercados exportadores, y Tailandia lograba un pequeño aumento en su participación en las exportaciones manufacturadas mundiales gracias a su éxito en componentes de vehículos y automóviles (Cuadro 1).

El buen desempeño relativo en manufacturas de Tailandia en el Sudeste Asiático proviene de su emergencia como centro de exportaciones para los ensambladores de autos japoneses y los productores de partes de vehículos (véase la Gráfica 19). Estas industrias se desarrollaron inicialmente en los años sesenta protegidas por aranceles, requisitos de contenido local y limitaciones a la propiedad extranjera. Cuando el Plaza Accord aumentó el costo de las piezas y las partes japonesas, las empresas del rubro se reubicaron en Tailandia a fin de reducir los costos y beneficiarse de un tipo de cambio fijo respecto del dólar. Las inversiones públicas en infraestructura facilitaron la formación de un centro de producción en el litoral oriental, que consiste en un puerto de aguas profundas (Laem Chabang), un gran complejo petroquímico, e inversiones a gran escala en carreteras, electricidad, comunicaciones y abastecimiento de agua (Warr y Kohpaiboon, 2017).

A principios de la primera década de este siglo, Tailandia ya poseía una considerable capacidad productiva y tecnológica en el ensamblaje de automóviles y manufactura de componentes, lo que alentó a las compañías japonesas del rubro a considerar a Tailandia como un centro de producción regional (regional production hub), incluyendo el establecimiento de centros de I+D para los modelos producidos en Tailandia destinados al mercado global. Ahora los incentivos buscan capacidades productivas de componentes de alto valor agregado y el desarrollo de automóviles más amigables con el medio ambiente (Intarakumnerd, 2021). El lugar importante que tiene Tailandia en las exportaciones mundiales de automóviles y sus componentes puede verse en el Cuadro 1, el cual presenta los rubros en los que los NIC-2 resultan ganadores o perdedores en términos de participación en el mercado global.

Indonesia también ha logrado algún éxito en la exportación de automóviles, motocicletas, así como piezas y partes del rubro, en los que ha seguido una trayectoria similar a la de Tailandia, aunque la coordinación de las políticas de inversión, capacitación, investigación e infraestructura ha sido menos congruente (Natsuda, Otsuka y Thoburn, 2015). Este país también se ha beneficiado de un importante mercado interno (véase la Gráfica 17).