nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Las expectativas sobre las variables macroeconómicas tienen un papel esencial en la teoría económica y en la formulación de políticas públicas. En particular, las expectativas de inflación de los agentes económicos son clave para la toma de decisiones de consumo e inversión. Adicionalmente, son muy importantes para el diseño y la implementación de la política monetaria. De hecho, los bancos centrales le dan cada vez más importancia al canal de las expectativas como uno de los principales mecanismos de trans misión de dicha política. Aunque éstos buscan influir sobre aquéllas, no hay un consenso establecido en la literatura empírica sobre cómo se forman o qué peso pueden tener diferentes categorías de precios sobre las expectativas de inflación de los hogares (Armantier et al., 2013; Cavallo, Cruces y Perez-Truglia, 2017; Coibion, Gorodnichenko y Kumar, 2018; Coibion, Gorod nichenko, Kumar y Pedemonte, 2020; Gramlich, 1983; Duca, Kenny y Reuter, 2018; Galashin, Kanz y Perez-Truglia, 2020; Malmendier y Nagel, 2016; Ranyard et al., 2008). En este trabajo contribuiremos a tratar de entender diversos temas relacionados con las expectativas de inflación de los consumidores en México.

En teoría, las expectativas de inflación afectan las decisiones de los hogares mediante la tasa de interés real percibida. Ésta depende no sólo de las tasas de interés nominales que enfrentan los agentes, sino también de las expectativas de inflación futura (Coibion et al., 2020; Duca et al., 2018). Si todos los agentes tuvieran la misma información y la procesaran de la misma forma, la expectativa de inflación debería converger a un número particular. Sin embargo, los agentes económicos pueden sufrir de inatención, tener límites en su capacidad de procesamiento de la información (por ejemplo, fatiga para procesar o conseguir información), inercia en enfocarse en ciertos productos, entre otros. Por estos sesgos, la mayoría de los bancos centrales limita la medición de expectativas de inflación sólo a especialistas del sector financiero. En el Banco de México, por ejemplo, se obtiene una medición mensual de estas expectativas a partir de la Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado. Otras instituciones obtienen información parecida con frecuencia quincenal.

Sin embargo, por la importancia de esta variable, algunos bancos centrales o agencias estadísticas también miden las expectativas de inflación al preguntar directamente en hogares o empresas. Por ejemplo, en economías avanzadas las encuestas dirigidas a los consumidores han alcanzado un alto nivel de calidad y disponibilidad, como la Encuesta de Consumidores de la Universidad de Michigan (Universidad de Michigan [UM], 2021) y la Encuesta de Expectativas de los Consumidores (Federal Reserve Bank of New York [FRBNY], 2021) en los Estados Unidos; la Encuesta sobre Actitudes hacia la Inflación (Kantar Group [KG], 2021) y el Barómetro de Confianza del Consumidor (Growth from Knowledge [GFK], 2016) en el Reino Unido; la Encuesta Canadiense de Expectativas del Consumidor (Bank of Canada [BOC], 2021) en Canadá; la Encuesta de Expectativas del Consumidor del Banco de Alemania (Deutsche Bundesbank’s Research Data and Service Centre [RDSC], 2021), y el Estudio de Consumidores en España (Simple Lógica [SL], 2016). Recientemente, el Banco de México también empezó a medir las expectativas de inflación de las empresas mediante un módulo especial en la Encuesta Mensual de Actividad Económica Regional (Banco de México [Banxico], 2021).

Debido a los sesgos comentados, los resultados de investigaciones previas muestran que las expectativas de los consumidores se desvían sistemáticamente (normalmente por encima) de las de los expertos, y que, además, se caracterizan por una mayor heterogeneidad que las de éstos (Armantier et al., 2013; Cavallo et al., 2017; Coibion et al., 2020; Kumar, Afrouzi, Coibion y Gorodnickenko, 2015; Ranyard et al., 2008). A pesar de esos resultados, tales encuestas son importantes por diferentes motivos. Primero, el comportamiento de los consumidores tiene un papel fundamental en la determinación de la inflación. Segundo, los bancos centrales requieren entender cómo se forman las expectativas de inflación para que la política monetaria tenga un impacto más efectivo. Tercero, las encuestas representan una forma adicional de socializar la labor de los bancos centrales y de ser incluyente en la toma de decisiones.

El presente trabajo tiene tres objetivos distintos. El primero es desarrollar una encuesta de expectativas de inflación para consumidores en México con las encuestas existentes empleadas para otros países como base. Si bien en México ya se tiene una pregunta sobre expectativas de inflación en la Encuesta Nacional sobre Confianza del Consumidor recabada por el Instituto Nacional de Estadística y Geografía (INEGI), ésta tiene un carácter cualitativo y no puntual, como se propone aquí (Murillo Garza y Sánchez-Romeu, 2014). El segundo objetivo de este trabajo consiste en analizar si las expectativas de inflación son afectadas por información contextual de la inflación mediante una intervención controlada y aleatorizada. El tercer objetivo es analizar qué categorías de productos afectan más tales expectativas. De esta forma, el trabajo contribuye no sólo a ofrecer una primera medida de las expectativas de inflación de los consumidores mexicanos, sino también a entender qué las afecta y qué productos se relacionan más con ellas.

La encuesta que desarrollamos contiene 13 preguntas (algunas con varios reactivos) y se responde en cuatro a ocho minutos. Fue aplicada a 401 personas y los resultados del estudio son los siguientes: 1) se observan expectativas de inflación muy superiores a las de los expertos y con una gran dispersión entre ellas; 2) se observa un efecto importante de la información adicional proporcionada sobre las expectativas de los encuestados, en particular, comunicar sobre cifras de inflación pasada o de proyecciones futuras reduce las expectativas de inflación de los consumidores; 3) estas últimas dependen principalmente de la inflación de la categoría de alimentos, seguida por transporte y ropa, lo cual implica un reto importante para el banco central, ya que una parte importante de los alimentos forma parte del componente no subyacente de la inflación, que es más volátil y puede ser influido con menor probabilidad por las decisiones de política monetaria.

Nuestros resultados son relevantes, pero deben interpretarse con cautela. La encuesta que implementamos no tiene una representatividad nacional, por lo que los resultados no pueden generalizarse a toda la población. Sin embargo, son significativos, pues son consistentes con los reportados en la literatura, lo que resalta la importancia de incluir una pregunta de estimación numérica en una encuesta con mayor alcance y representatividad de la población, como la Encuesta Nacional sobre Confianza del Consumidor del INEGI. Esto permitiría realizar más investigación y estudiar con mayor precisión las expectativas de inflación de los consumidores mexicanos. Tal medición y los análisis que se realicen con ella permitirían involucrar a la sociedad misma en el logro de un poder adquisitivo estable, lo cual es el objetivo principal del banco central.

I. Revisión de la literatura

En las últimas décadas, el uso de encuestas para medir las expectativas sobre diferentes variables económicas se ha vuelto una herramienta importante tanto para investigadores como para quienes hacen la política (Armantier et al., 2013; Coibion et al., 2020). En particular, las encuestas sobre expectativas de inflación muestran que es importante hacer una distinción entre las respuestas de expertos y las del público en general. Las de los consumidores tienden a sobreestimar la inflación y muestran una mayor dispersión que las estimaciones de los expertos (Armantier et al., 2013; Cavallo et al., 2017; Coibion et al., 2020; Kumar et al., 2015; Ranyard et al., 2008). Para México, el único estudio previo que analiza las expectativas de los consumidores es el de Murillo Garza y Sánchez-Romeu (2014). Los autores usan la Encuesta Nacional sobre Confianza del Consumidor realizada por el INEGI y explotan una pregunta de carácter cualitativo sobre las expectativas de inflación (la cual plantea si la inflación aumentará, quedará igual o disminuirá). Los autores encuentran que esta pregunta tiene poco poder predictivo para la inflación, especialmente antes de 2010. Existen muchos otros estudios sobre expectativas de inflación en México, pero se circunscriben a las expectativas de los expertos (Acosta, 2017; Aguilar-Argaez, Cuadra, Ramírez-Bulos y Sámano, 2014; García-Verdú, 2012).

En general, las expectativas de los expertos siguen de cerca otras variables macroeconómicas y responden relativamente rápido a los choques de política, mientras que las de los hogares no parecen seguir estos mismos patrones. La literatura ofrece dos posibles explicaciones no excluyentes para esta diferencia (Cavallo et al., 2017; Coibion et al., 2020). La primera, conocida como hipótesis de inatención racional, argumenta que las personas sólo incorporan una parte de la información disponible sobre la inflación, ya que adquirir esos datos es costoso (en relación con las ganancias potenciales de obtener y emplear tal información). Esta explicación parece ser adecuada en países que históricamente han experimentado bajas tasas de inflación durante largos periodos, donde el costo de no seguir de cerca la información disponible sobre la inflación es pequeño (Coibion y Gorodnichenko, 2015; Malmendier y Nagel, 2016). La segunda explicación establece que, al formar sus expectativas de inflación, los agentes utilizan información derivada de sus experiencias personales como consumidores, la cual puede ser muy diversa e inexacta (Bruine de Bruin, Klaauw y Topa, 2011; Cavallo et al., 2017).

Diversos investigadores han evaluado cuál de estas hipótesis podría ser más relevante. Cavallo et al. (2017) buscan arrojar luz sobre esta discusión: primero, al poner a prueba la hipótesis de inatención racional mediante una encuesta en un contexto de baja inflación (los Estados Unidos) y uno de alta inflación (Argentina); segundo, al comparar cómo los individuos incorporaron dos tipos de información sobre la inflación -estadísticas de inflación y precios históricos de algunos productos de supermercado seleccionados al azar-. El primer resultado importante es que los individuos en el contexto de baja inflación asignaban un menor peso a sus creencias iniciales sobre la tasa de inflación en comparación con los encuestados en el contexto donde era alta, lo que coincide con la hipótesis de inatención racional. El segundo resultado relevante es que los participantes asignaron un peso mayor a los precios de supermercado que a las estadísticas de inflación, lo cual indicaría que las experiencias personales son más importantes que los datos oficiales (en favor de la segunda hipótesis).

Consistente con este último resultado, D’Acunto, Malmendier, Ospina y Weber (2021a) analizan una muestra de consumidores en la que tienen acceso no sólo al gasto sino también a la cantidad y los precios de los productos. En contraste con la estructura del Índice Nacional de Precios al Consumidor, donde la inflación es un promedio ponderado del aumento de precios de los bienes y la ponderación está dada por la proporción de gasto en tales bienes, los consumidores parecen darles más importancia a los productos que compran y aumentan de precio, especialmente aquellos en que éste cambia más frecuentemente. Con un resultado similar, Malmendier y Nagel (2016) encuentran que las personas forman sus expectativas de inflación de acuerdo con su experiencia de vida y, por lo tanto, dependen del contexto. Ambas investigaciones parecerían apoyar una formación de expectativas compatible con la teoría de prospectos: la referencia depende del contexto y los consumidores usan un modelo de aversión a la pérdida donde dan mucho más peso a aquellos bienes que suben de precio (interpretado como pérdida).

Otras investigaciones han realizado intervenciones controladas y aleatorizadas para medir qué tanto las expectativas de inflación son sensibles a la información provista. Armantier et al. (2016) realizan un experimento mediante una encuesta en línea -The Survey of Consumer Expectations, de la FRBNY (2021)-. Hay dos grupos de intervención más un grupo de control: se informa sobre la inflación promedio de los precios de los alimentos en los 12 meses anteriores o la mediana del pronóstico de economistas profesionales sobre la inflación de los siguientes 12 meses. Los encuestados actualizan sus expectativas de inflación como respuesta a la información recibida y lo hacen de manera significativa, es decir, al recibir los datos, reducen sus expectativas de inflación si son muy altas.

Galashin et al. (2020)) utilizan un experimento de campo en el que combinan, de manera novedosa, información de una encuesta telefónica con datos administrativos detallados sobre las transacciones y los saldos de las tarjetas de crédito de los usuarios de un banco comercial en Malasia. La encuesta se realiza para medir las expectativas de los consumidores sobre la inflación y la depreciación cambiaria futuras. Durante ésta se proporciona información sobre el pronóstico de expertos respecto de la inflación, la depreciación del tipo de cambio o ambas, de forma que genere una variación exógena en estas expectativas. Los participantes sí cambiaron sus expectativas de inflación y de depreciación al recibir la información adicional. La teoría tradicional indicaría que mayores expectativas de inflación (al mantener constante la tasa de interés) conducirían a más endeudamiento, y que mayores expectativas de depreciación fomentarían más gasto en bienes importados. Sin embargo, no se encuentra que las expectativas afecten la deuda ni el gasto de los participantes.

Finalmente, Coibion, Gorodnichenko y Weber (2021b) realizan un experimento aleatorizado en hogares de los Estados Unidos, con el fin de analizar cómo la información sobre las condiciones fiscales afecta sus expectativas económicas. La intervención consistió en informar sobre el déficit fiscal, así como de los niveles de deuda actuales y futuros. El estudio arroja dos resultados importantes: la información reciente (el tamaño del déficit en 2018 o el de la deuda del gobierno) no tiene ningún efecto sobre las expectativas de inflación de los hogares ni afecta sus expectativas sobre las perspectivas fiscales, mientras que información sobre los resultados futuros esperados (el aumento proyectado de la deuda pública para 2028 o el nivel esperado de deuda pública futura) aumenta las expectativas del nivel de deuda futura y las expectativas de inflación, tanto en el corto plazo como en la próxima década. Estos resultados sugieren que los hogares pueden distinguir entre cambios fiscales transitorios y cambios más permanentes.

Esta naciente bibliografía encuentra que hay información que sí toma en cuenta a las personas y otra que no. Los resultados de Coibion et al. (2021b) sugieren que las variables exógenas, en este caso el tipo de información proporcionada, pueden tanto dejar las expectativas intactas (información reciente) como modificar las expectativas de corto y largo plazos (información sobre resultados esperados). El trabajo que presentamos contribuye a esta literatura a fin de entender si los consumidores en México reaccionan de forma similar al recibir cierta información, así como para comprender qué categorías de bienes pesan más en la formación de las expectativas de inflación.

II. Encuestas sobre expectativas de inflación en otros países

El Cuadro 1 muestra un resumen de algunas de las encuestas sobre expectativas de inflación en hogares que se utilizan en varios países. Las encuestas son: University of Michigan’s Surveys of Consumers (UOMSOC), The Survey of Consumer Expectations (TSOCE) y Chicago Booth Expectations and Communication Survey (CBEACS) (Coibion, Gorodnichenko y Weber, 2021a) para los Estados Unidos; Canadian Survey of Consumer Expectations (CSOCE) para Canadá; Inflation Attitudes Survey (IAS) y Consumer Confi dence Barometer (CCB) para Inglaterra; Bundesbank Consumer Expectations Survey (BCES) para Alemania, y Estudio de Consumidores (EDC) para España.

Cuadro 1 Encuestas de expectativas de inflación en hogares para varios paísesa

| País | Encuesta | Redacción | Percepción | Predicción | Estimación puntual | Frecuencia |

|---|---|---|---|---|---|---|

| Estados Unidos | UOMSOC | General | No | 5 años | Sí | Mensual |

| TSOCE | Inflación | No | 1 añob | Sí | Mensual | |

| CBEACS | General | Síb | 10 años | Sí | Única | |

| Canadá | CSOCE | Inflación | Sí | 5 años | Sí | Trimestral |

| Inglaterra | IAS | General | Sí | 1 añoc | No | Trimestral |

| CCB | General | Sí | 1 año | No | Anuald | |

| Alemania | BCES | Inflación | Sí | 1 añob | Sí | Trimestral |

| General | ||||||

| España | EDC | General | Sí | 1 año | Sí | Trimestral |

aCreada por los autores de acuerdo con los cuestionarios de cada encuesta.

bPregunta por la probabilidad de diferentes escenarios (distribución).

cPregunta sobre tasa de interés.

dSe aplica una versión corta de manera trimestral.

Murillo Garza y Sánchez-Romeu (2014) realizan una comparación similar e incluyen otros países como Japón, Indonesia, la India y Polonia, entre otros. Finalmente, la Encuesta Nacional sobre Confianza del Consumidor que se lleva a cabo en México incluye una pregunta sobre expectativas de inflación: “Comparando con los 12 meses anteriores, ¿cómo cree usted que se comporten los precios en los siguientes 12 meses?”. La respuesta es cualitativa de si van a disminuir o aumentar (mucho o poco), o bien permanecerán iguales. Debido a que es la única pregunta sobre precios en la encuesta y no tiene una estimación numérica, no la incluimos en el Cuadro 1.

Las columnas de la tabla describen las características básicas de cada encuesta. La columna Redacción se refiere a la manera en la que están formuladas las preguntas de la encuesta sobre las expectativas de inflación: “inflación” quiere decir que la encuesta pregunta específicamente sobre la tasa de inflación en el país, “general” implica que pregunta sobre los precios en general (es decir, sin hacer uso de la palabra “inflación”). La mayoría de las encuestas usa una pregunta sobre precios en general. La columna Percepción indica si se pregunta o no sobre el cambio en precios en el último año. La mayoría de las encuestas sí incluye este tipo de pregunta. La columna Predicción (plazo) da cuenta de la cantidad de años en el futuro que se pide considerar para una predicción; si se piden estimaciones para distintos periodos sólo presentamos el más largo en el cuadro. La mayoría de las encuestas utiliza una predicción de un año en adelante. La columna Estimación puntual señala si la encuesta pide o no una estimación puntual del cambio en precios -en general, se pregunta también la dirección (subir o bajar) del cambio-. La mayoría sí pide una estimación puntual -también en el caso de Japón e Indonesia; véase Murillo Garza y Sánchez-Romeu (2014)-. La columna Frecuencia indica la periodicidad con la que se realizan las encuestas; la mitad son trimestrales.

Las encuestas muestran una considerable heterogeneidad en la forma en que están redactadas las preguntas, a fin de obtener las expectativas de inflación. Tales formulaciones van desde “precios en general”, “precios en las tiendas”, “nivel de precios (medido por el índice de precios al consumidor)” hasta directamente sobre la inflación. Esto podría ocasionar que los resultados de la medición dependan de cómo se haga la pregunta. Aunque pequeñas diferencias podrían parecer triviales, Armantier et al. (2013 y 2016) y Bruine de Bruin et al. (2012) documentan que la forma de frasear las preguntas de inflación impacta cómo los hogares las interpretan y responden. En específico, estos últimos autores demuestran que los cambios en la redacción de las preguntas de la encuesta sobre las expectativas de inflación afectan las medidas de tendencia central de las respuestas, así como su dispersión. En contraste, D’Acunto et al. (2021a), y D’Acunto, Malmendier y Weber (2021b) asignan aleatoriamente a los participantes una pregunta sobre los “precios en general” o directamente sobre inflación, y no reportan un efecto significativo (estadística o económicamente) del tipo de redacción empleado. Definitivamente, más investigación en esta área es deseable.

Las encuestas también varían en su pregunta para la estimación del cambio en precios. Algunas utilizan una estimación puntual (por ejemplo, “diga el porcentaje que cree que van a subir los precios”) y otras usan distribuciones. En este caso se requiere que el encuestado asigne probabilidades a distintos escenarios, con el fin de obtener una distribución de las creencias de los participantes -véanse ejemplos en Armantier et al. (2013)-. En este caso, sin embargo, a pesar de los numerosos beneficios de tener una distribución completa de las expectativas de un agente, los encuestados pueden tener dificultades para comprender las preguntas y exhibir una tasa de respuesta más baja.

III. Encuesta de expectativas de inflación para México y diseño experimental

1. Encuesta para México

Uno de los objetivos de este artículo es obtener una medida de las expectativas de inflación de los consumidores mexicanos a partir de una encuesta. Otros objetivos consisten en conocer si las personas reaccionan a información provista sobre expectativas de inflación y qué categorías de productos son más importantes en la formación de expectativas. A fin de elaborar la encuesta piloto a utilizar en México, se revisaron con detalle las encuestas antes descritas. Con base en la notación del Cuadro 1, diseñamos la encuesta con una redacción sobre el nivel de precios de tipo general, con pregunta de percepción, con predicción de un año y con estimación puntual. Respecto de la formulación de las preguntas, y de acuerdo con la redacción de la Survey of Consumers de la UM, enunciamos las preguntas en términos de los “precios al consumidor”. Elegimos esta encuesta por varias razones: 1) es una de las más citadas en la bibliografía; 2) la pregunta es sencilla, y 3) se relaciona con el concepto de “índice nacional de precios al consumidor” para el contexto mexicano. Debido a que el objetivo de este trabajo es proveer una primera fotografía sobre las expectativas de inflación del público en general en México, se trata de una encuesta de aplicación única. Por lo tanto, la pregunta queda como: “¿en qué porcentaje cree usted que van a subir o bajar los precios al consumidor en los próximos 12 meses?”. La recopilación de la información ocurrió durante marzo de 2021; la encuesta se aplicó a una muestra no aleatoria de la población de 401 personas y se usaron redes sociales para su difusión. Como argumentamos al final de este artículo, una pregunta similar podría incluirse en la Encuesta Nacional sobre Confianza del Consumidor que ya se realiza en el país.

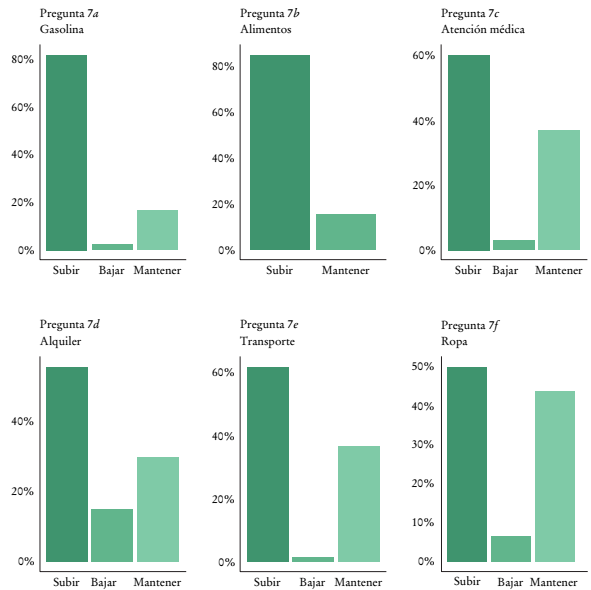

Además de las preguntas sobre percepción y expectativas de inflación, las encuestas revisadas contienen otros apartados y preguntas complementarias que también utilizamos en la nuestra. Por ejemplo, The Survey of Consumer Expectations incluye una pregunta que recoge las predicciones del cambio en el precio de la gasolina, la comida, la atención médica, la educación universitaria y el costo del alquiler y el oro; en nuestra encuesta nos interesamos por los incrementos esperados en el litro de gasolina, los alimentos, la atención médica, el alquiler de casa o apartamento, el transporte y la ropa. Tal inclusión permite ponderar la importancia de estos bienes en las expectativas de inflación en general (tercer objetivo de este estudio). En la Survey of Consumers de la UM, y específicamente en el índice de expectativas del consumidor, hay dos áreas centrales que también quisimos incorporar: cómo ven los consumidores las perspectivas de su propia situación financiera y cómo ven las perspectivas de la economía general a corto plazo. La pregunta de la encuesta Bundesbank Consumer Expectations Survey que pide comparar la inflación experimentada con la tasa de inflación oficial podría ser útil para evaluar la consistencia de las respuestas de los participantes (ya que podríamos compararla con la estimación puntual de la tasa de inflación percibida). Finalmente, la Public Attitudes to Inflation tiene un par de preguntas sobre la tasa de interés y una pregunta de opinión respecto del objetivo de la tasa de inflación; en nuestra encuesta incorporamos esta última y también añadimos un par sobre la tasa de interés (la meta para la tasa de interés de Banxico y la tasa de interés promedio anual para un préstamo personal). La encuesta final se compone de 13 preguntas y se presenta en su totalidad en el Apéndice 1.

2. Intervención experimental

El diseño experimental utilizado es similar al descrito por Coibion, Gorodnichenko y Weber (2019) y Coibion et al. (2021b), donde se busca evaluar el efecto de la provisión de información sobre la predicción de cambios futuros en los precios. Los participantes primero respondían un par de preguntas demográficas (edad y género), seguidas de dos preguntas sobre su percepción de inflación en los últimos 12 meses (dirección y estimación puntual). Una vez que los encuestados respondían estas preguntas iniciales, eran asignados en forma aleatoria a uno de cuatro grupos posibles: un grupo de control y tres grupos de tratamiento.

Con base en Coibion et al. (2019 y 2021b), los tratamientos contemplaban los posibles efectos de diferentes tipos de información relativa al nivel de inflación. La información proporcionada a los diferentes grupos fue la siguiente:

Según las estadísticas oficiales del INEGI, la tasa de inflación de enero de 2019 a enero de 2020 fue de 3.2 por ciento.

Según las estadísticas oficiales del INEGI, la tasa de inflación anual promedio de enero de 2015 a enero de 2019 fue de 4.3 por ciento.

Según información contenida en la Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado (febrero de 2021) de Banxico, se espera que la inflación de diciembre de 2020 a diciembre de 2021 sea de 3.9%, mientras que la inflación de diciembre de 2021 a diciembre de 2022 pronosticada es de 3.5 por ciento.

Sin información adicional (grupo de control).

Nótese que los tratamientos consistieron en información real proveniente de fuentes oficiales y confiables: los primeros dos datos proceden de la calculadora de inflación del INEGI, mientras que el tercero proviene de una encuesta oficial realizada por el Banco de México. La información presentada permanecía visible en el resto de la encuesta. En el caso de los tratamientos, después de recibir la información adicional, se les preguntaba a los participantes sobre sus expectativas de inflación para los siguientes 12 meses (dirección y estimación puntual), así como el cambio en el precio de seis bienes distintos (dirección y estimación puntual): gasolina, alimentos, atención médica, alquiler de casa o departamento, transporte y ropa. El resto de la encuesta contenía preguntas sobre la perspectiva de la evolución de sus ingresos familiares y la economía mexicana, el objetivo de inflación de Banxico, la tasa de interés de referencia de Banxico y la tasa de interés promedio anual de un banco comercial. En estos dos últimos casos se les daba la opción explícita de responder “No sé”.

Según lo revisado previamente (Armantier et al., 2013; Cavallo et al., 2017; Coibion et al., 2019 y 2021b; Galashin et al., 2020; Malmendier y Nagel, 2016), suponemos un efecto significativo de la información brindada sobre las expectativas de inflación de los encuestados. Asimismo, de acuerdo con D’Acunto et al. (2021a), esperamos que los precios de los alimentos sean determinantes en la formación de las expectativas de inflación.

IV. Resultados

1. Resultados descriptivos

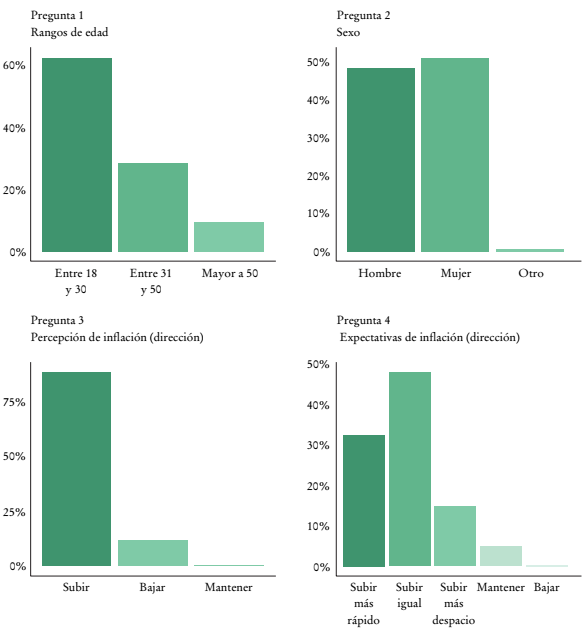

Nuestra encuesta consta de un total de 13 preguntas. En el Cuadro 2 describimos todas las variables numéricas, incluyendo la edad y el porcentaje de mujeres. El tamaño total de la muestra es de 401 personas adultas. El cuadro muestra medidas de tendencia central (media y mediana), la desviación estándar, los percentiles 25 y 75 (primer y tercer cuartil, denotados como P25 y P75) y el número de datos faltantes (n. a.) en cada pregunta.

Cuadro 2 Estadísticas descriptivasa

| Núm. | Pregunta | Media | Desviación | P25 | Mediana | P75 | N. A. |

|---|---|---|---|---|---|---|---|

| 1 | Edad | 31.78 | 11.76 | 24 | 27 | 37 | 0 |

| 2 | Porcentaje de mujeres | 51.12 | |||||

| 4 | Percepción | 13.24 | 16.32 | 4 | 10 | 20 | 2 |

| 6 | Expectativas (ex.) | 10.61 | 11.70 | 4 | 5 | 15 | 0 |

| 7.2 | Ex. gasolina | 7.28 | 9.66 | 2 | 5 | 10 | 25 |

| 7.4 | Ex. alimentos | 8.40 | 10.79 | 2.85 | 5 | 10 | 27 |

| 7.6 | Ex. Atención médica | 7.84 | 13.19 | 0 | 4 | 10 | 21 |

| 7.8 | Ex. alquiler | 5.87 | 12.52 | 0 | 3 | 10 | 25 |

| 7.10 | Ex. transporte | 5.85 | 10.03 | 0 | 3 | 10 | 31 |

| 7.12 | Ex. ropa | 4.65 | 9.75 | 0 | 1.5 | 7 | 18 |

| 11 | Tasa de interés (Banxico) | 4.85 | 3.65 | 4 | 4 | 4.25 | 261 |

| 12 | Tasa de interés (Banco) | 20.11 | 16.45 | 8 | 15 | 30 | 45 |

aEl tamaño de muestra es de 401 personas, la columna N. A. muestra el número de observaciones faltantes para esa pregunta.

Fuente: cálculos de los autores.

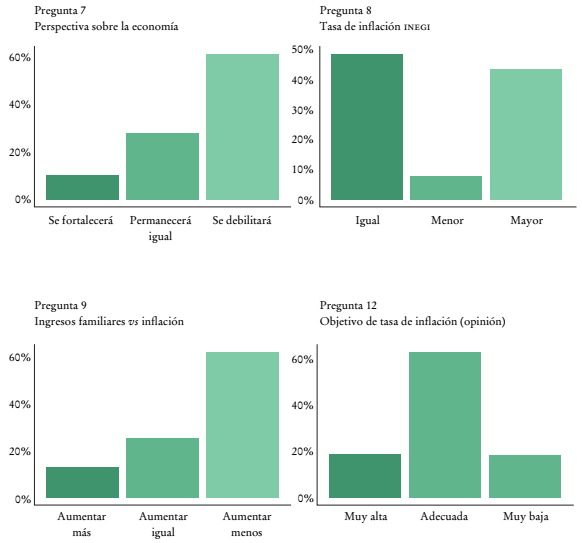

La muestra está compuesta principalmente por personas menores de 40 años (la edad de tres cuartas partes de la muestra es de entre 18 y 37 años) y tiene aproximadamente el mismo número de mujeres y de hombres. Respecto de las variables de inflación (preguntas 4 a 7.12), notamos una gran heterogeneidad en las estimaciones, incluyendo desde valores negativos hasta excesivamente grandes. Sin embargo, si nos restringimos a los percentiles P25 y P75, notamos que la mayoría de las observaciones está dentro de un rango más razonable. Si se comparan las respuestas sobre percepción de inflación previa y de expectativas, vemos que la segunda es menor, tanto si comparamos la mediana (10 frente a 5%) como la media (13.24 frente a 10.61%). Finalmente, nótese que la pregunta con menor tasa de respuesta es aquella sobre la tasa de interés objetivo de Banxico (menor a 35%; recordemos que una opción de respuesta era “No sé”), aunque las estimaciones son bastante precisas. Cabe notar que los valores entre el percentil 25 y el 75 están en un rango muy pequeño alrededor del verdadero valor de esta tasa (4% en el momento de aplicar la encuesta). La baja tasa de respuesta a esta pregunta es consistente con lo reportado en la literatura previa. Por ejemplo, Armantier et al. (2016) reportan que las personas encuestadas en promedio no están completamente informadas sobre las medidas macroeconómicas pasadas y futuras. El Apéndice 2 incluye gráficas de las respuestas a las preguntas no numéricas.

Tenemos pocas variables medidas antes de la intervención: edad, género y percepciones. Éstas se encuentran bien balanceadas entre los distintos tipos de intervención. Por ejemplo, el grupo con la mayor edad es el de control, con 32.7 años, y el menor es el que recibe la información futura, con 30.8 años. Por otro lado, el grupo que tiene más mujeres es el de control, con 56%, y el menor es el que recibe información sobre inflación pasada y futura, con 48%. El balance estadístico se puede confirmar al estimar una regresión de cada variable contra variables dicotómicas de las intervenciones. El valor-p de probabilidad con la hipótesis de que el coeficiente es el mismo entre intervenciones es 0.59 para edad, 0.68 para género y 0.03 para percepciones. Ninguna estimación tiene una significancia de menos de 1% (en el Apéndice 3 se incluye la evidencia correspondiente de esta prueba). Como ya se ha mencionado, las respuestas de percepción y expectativas integran algunos valores atípicos, por lo que, cuando estimamos una regresión cuantil en la mediana con controles de género y edad, las intervenciones no tienen ningún valor predictivo sobre las percepciones de inflación (valor-p de 0.48).

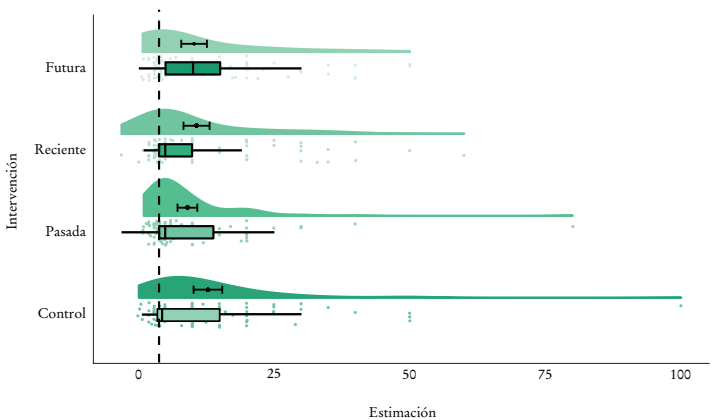

Una de las preguntas que más nos interesa es el efecto que tiene la provisión de información (intervenciones) sobre las expectativas de inflación de los encuestados (pregunta 6 en el cuestionario). La Gráfica 1 muestra estas expectativas e incluye la distribución, el rango intercuartil (distribuciones de caja), la mediana (la línea negra vertical dentro del diagrama de caja) y el promedio con su intervalo de confianza a 95% (en negro dentro de la distribución) para cada grupo de tratamiento y para el grupo de control. Esta representación visual de los datos se conoce como gráfico de “nubes de lluvia” (Allen et al., 2021), la cual resume muy bien la dispersión y los diferentes momentos de los datos. El Cuadro 3 muestra las estadísticas descriptivas.

aCálculos por los autores. Se tienen 401 observaciones: 103 en el grupo de control, 111 en el grupo de intervención “Pasada”, 94 en el grupo “Reciente” y 93 en el grupo “Futura”.

Gráfica 1 Expectativas de inflación por grupo de control y tratamientoa.

La línea vertical punteada representa el pronóstico de inflación por parte de los expertos para el cierre de 2021 (3.9%). Este dato es el que incluimos en el tratamiento “Futura”. El dato esperado por los expertos para los siguientes 12 meses en la encuesta de Banxico correspondiente a febrero de 2021 fue de 3.35%. Esta cifra es, en principio, la que debería compararse con la reportada por los encuestados, ya que la pregunta realizada a éstos se refería a “los próximos 12 meses”.

La Gráfica 1 y el Cuadro 3 muestran que, de acuerdo con lo reportado en estudios previos, las expectativas de las personas están, en promedio, por encima de los valores reportados por los expertos (también las medianas de los grupos están por arriba de la línea de predicción de los expertos).2 Además, se aprecia que la concentración es diferente en cada intervención, siendo el grupo de control el más disperso (no sólo por un dato extremo, ya que podemos ver que la función de densidad está más alargada), mientras que el grupo que recibió información futura presenta una distribución más acotada. De hecho, si vemos la mediana en el diagrama de caja correspondiente, notaremos que los datos de este grupo están muy cargados hacia la izquierda de la caja y muy cerca del valor pronosticado por los expertos para el cierre de 2021 (4.4 frente a 3.9%). Por lo tanto, todo parece indicar que la provisión de información hace que la predicción de inflación se compacte alrededor de los valores provistos. Debido a los valores extremos en las respuestas, la media no sigue un patrón tan claro como el de la mediana (véase el Cuadro 3).3 Por lo tanto, realizaremos nuestras estimaciones econométricas con una regresión cuantil en la mediana para evitar el sesgo que introducen estas observaciones extremas.

Cuadro 3 Estadísticas descriptivas de las expectativas de inflación por grupo

| Grupo | Media | Desviación | P25 | Mediana | P75 | Mín. | Máx. | Núm. |

|---|---|---|---|---|---|---|---|---|

| Control | 12.73 | 13.52 | 5 | 10 | 15 | 0 | 100 | 103 |

| Inflación pasada | 8.96 | 9.71 | 4 | 5 | 10 | 0.9 | 80 | 111 |

| Inflación reciente | 10.64 | 11.76 | 4 | 5 | 15 | -3.2 | 60 | 94 |

| Inflación futura | 10.19 | 11.48 | 3.5 | 4.4 | 15 | 0.7 | 50 | 93 |

| Todas las intervenciones | 9.87 | 10.93 | 3.8 | 5 | 10 | -3.2 | 80 | 298 |

Fuente: cálculos los autores.

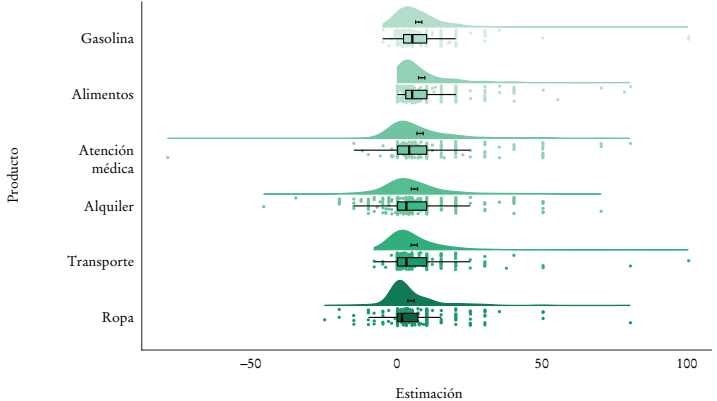

La Gráfica 2 integra los resultados para la predicción de inflación de los diferentes productos. Los incluidos en la encuesta son: gasolina, alimentos, atención médica, alquiler, transporte y ropa. En esta gráfica y en la 1 aparecen los mismos tipos de diagrama. Las estimaciones están principalmente en el centro de la gráfica (mayores a cero, pero no muy alejadas de este valor); las distribuciones están sesgadas hacia la derecha, y el rango y la dispersión de los datos varían entre productos. Especialmente en la pregunta sobre la atención médica vemos que, a pesar de tener datos extremadamente atípicos tanto a la izquierda como a la derecha, en su mayoría están muy concentrados en un intervalo mucho más pequeño (véase su diagrama de caja). Debido a estos extremos, también implementamos regresiones cuantiles en la mediana a fin de estimar el peso que tienen estos productos sobre la expectativa de inflación.

2. Resultados econométricos de la intervención

Como ya se ha mostrado, nuestros datos presentan un problema de sesgo por valores atípicos, por lo que las estimaciones econométricas se realizan con un modelo de regresión cuantil en la mediana de la siguiente forma:

donde i indica el participante; πE i es la expectativa de inflación del participante i;

La regresión en la mediana se justifica, pues las expectativas de inflación tienen una distribución con una cola derecha ancha (frecuencia alta en el segmento de expectativas de inflación elevada). Por lo tanto, una regresión en la media puede producir resultados engañosos cuando la distribución tiene estos valores atípicos -véase, por ejemplo, Koenker y Hallock (2001)-. De esta forma, implementamos la prueba estadística de Harden y Desmarais (2011) a fin de escoger entre el modelo de regresión en la media o la mediana, y nos indica que seleccionemos el modelo de regresión en la mediana, lo cual es consistente con la explicación que hemos hecho de la distribución de expectativas de inflación.

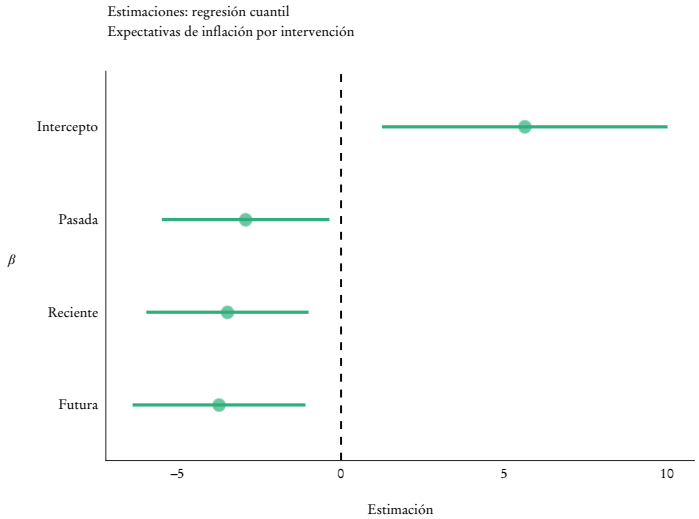

La Gráfica 3 muestra el resultado de la estimación de la ecuación (1). Incluye una línea punteada para señalar el cero. La estimación muestra claramente que la provisión de información adicional contribuye a reducir las expectativas de inflación. La intervención es estadísticamente significativa, ya que el intervalo de confianza no toca la línea punteada sobre cero. Debido al bajo tamaño de la muestra, existe incertidumbre sobre cuánto realmente puede reducirse la expectativa de inflación. Los intervalos señalan que el rango va de -1 a -6 puntos porcentuales, dependiendo de la intervención. En promedio, las intervenciones reducen en 3.4 puntos porcentuales la expectativa de inflación cuando no se provee ninguna información (en la mediana). De hecho, el Cuadro 3 muestra que la mediana de las expectativas de inflación en el grupo de control es 10%, mientras que en el resto de las intervenciones es 5% o menos.

aEl eje y incluye el coeficiente para cada intervención. El intercepto puede interpretarse como la expectativa de inflación para el grupo de control que no depende de la edad o el género. El resto de los coeficientes indican el efecto sobre la expectativa de inflación debida a la provisión de información correspondiente. Los intervalos de confianza son a 95 por ciento.

Fuente: cálculos de los autores mediante la ecuación (1).

Gráfica 3 Efectos en la expectativa de inflación por intervencióna.

3. ¿De qué productos dependen las expectativas de inflación?

En forma similar a la ecuación (1), ahora se busca identificar el peso que tienen los diferentes bienes que consideramos (gasolina, alimentos, atención médica, alquiler, transporte y ropa) sobre las expectativas de inflación. El modelo a estimar es el siguiente:

donde

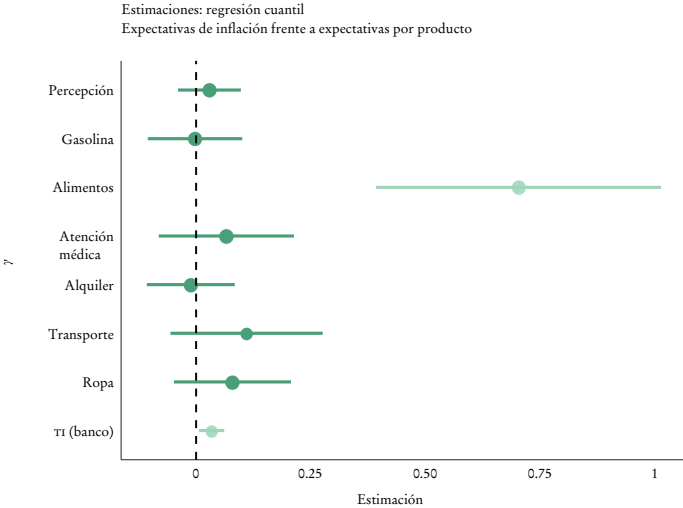

La Gráfica 4 incluye el resultado de la estimación de la ecuación (2). Si todas las variables fueran igualmente importantes, tendrían el mismo peso. Sin embargo, la gráfica muestra claramente que la variable más importante para determinar las expectativas de inflación es el precio de los alimentos.

aSe estima la ecuación (2) por medio de un modelo de regresión cuantil en la mediana. Intervalos de confianza a 95%. La regresión se estima con 308 observaciones.

Fuente: cálculos de los autores.

Gráfica 4 Peso de cada producto en la expectativa de inflación generala.

El coeficiente tiene un valor cercano a 0.70. Los otros componentes importantes son transporte y ropa, con coeficientes cercanos a 0.10, aunque estimados de forma imprecisa. Sorprendentemente, el precio de la gasolina tiene un valor cercano a cero y no es relevante para formar expectativas de inflación. El alquiler tampoco parece tener importancia en determinar expectativas de inflación. El coeficiente sobre la tasa de interés de bancos comerciales es estadísticamente diferente de cero, pero su magnitud es muy pequeña (0.03). En resumen, las personas encuestadas toman principalmente el precio de los alimentos para formar sus expectativas de inflación, seguido del correspondiente a transporte y ropa, aunque estos últimos son estimados de forma imprecisa.

V. Discusión

Los tres resultados clave de este artículo son consistentes con lo encontrado en estudios previos. Primero, las personas tienen expectativas de inflación superiores y más heterogéneas que las de los expertos (Armantier et al., 2013; Coibion et al., 2019, 2020 y 2021b). Esto es consistente con la hipótesis de inatención, en la que los consumidores no están completamente informados del cambio en el nivel de precios. En algunos casos incluso parecería que hay confusión o desconocimiento sobre qué es la inflación, pues hay nueve personas en el estudio que reportan una expectativa de inflación anual de 50%, lo cual no ha ocurrido en el país desde 1995. Murillo Garza y Sánchez-Romeu (2014) también argumentan que la baja capacidad predictiva de la respuesta cualitativa de las expectativas de inflación podría ser causada por la complejidad de la pregunta. A pesar de esto, recomendamos que la Encuesta Nacional sobre Confianza del Consumidor pueda incluir una pregunta como la que hacemos en este estudio sobre la expectativa de inflación en forma numérica.

Segundo, de acuerdo con la hipótesis de inatención, encontramos que la provisión de información reduce el nivel y la heterogeneidad de las expectativas de inflación. Estos resultados son consistentes en términos cualitativos con lo obtenido por Coibion et al. (2019 y 2021b). Sin embargo, como se ha discutido en Cavallo et al. (2017), el contexto en el que se vive (de baja o alta inflación) es importante. En ese sentido, los resultados de Malmendier y Nagel (2016) son relevantes, ya que la experiencia individual con altos o bajos periodos de inflación parece determinar en buena medida las expectativas ante cambios en el ambiente económico. Así, el efecto de la provisión de información que encontramos en México es 2 puntos porcentuales superior al encontrado por Coibion et al. (2019). Es decir, en contextos donde la inflación es más alta, el papel de la información parece ser más importante para anclar las expectativas de inflación. El tamaño de muestra que tenemos no nos permite analizar con más detalle el resultado de Malmendier y Nagel (2016), pero investigaciones futuras podrían analizar si la provisión de información es elástica a la edad del encuestado, por ejemplo.

Antes de pasar al resultado final, es importante notar que, aunque los tratamientos tienen un efecto sobre las expectativas, todos impactan de manera relativamente similar. Es decir, no importa si se menciona la inflación pasada, reciente o la esperada por los expertos, el resultado es aproximadamente el mismo. Entonces, aunque sí existe una actualización bayesiana de creencias (Armantier et al., 2016; Cavallo et al., 2017; D’Acunto et al., 2020a; Malmendier y Nagel, 2016; Galashin et al., 2020; Coibion et al., 2019 y 2021b), el tipo de información proporcionada no parece tener un efecto diferencial en este proceso de actualización. Por lo tanto, es deseable que investigaciones futuras incluyan una muestra más grande que la nuestra, de tal manera que tengan suficiente poder estadístico para diferenciar los efectos de distintos tipos de intervenciones.

Tercero, las expectativas de inflación están determinadas principalmente por el precio de los alimentos. Este resultado es similar al obtenido en los trabajos de Bruine de Bruin et al. (2011) y de D’Acunto et al. (2021a). Ranyard et al. (2008) enlistan como factores que facilitan la disponibilidad en memoria: qué tan reciente ha sido la compra, la frecuencia de la compra, el tamaño del cambio en el precio y la dirección de éste. Es posible que algunos de estos elementos contribuyan a explicar el resultado obtenido.

Este último resultado representa un reto importante para el banco central. Es sabido que la política monetaria puede ser más efectiva para influir en la parte subyacente de la inflación. Sin embargo, una parte importante de los alimentos (los no procesados) es un fragmento del componente no subyacente de la inflación debido a su mayor volatilidad. En ese sentido, de confirmarse este resultado por otros estudios, ello parecería sugerir que las expectativas de inflación de los consumidores podrían resultar tan volátiles como los precios de los alimentos. Esto refuerza la importancia de la comunicación por parte del banco central, a fin de contribuir a que se mantengan ancladas las expectativas de inflación e intentar que dependan cada vez menos de este tipo de productos.

Por último, un aspecto que investigaciones futuras podrían analizar es el relativo al texto de la pregunta sobre expectativas de inflación. Es posible que la referencia a “precios del consumidor”, como en Bruine de Bruin et al. (2011 y 2012), haga que los encuestados se centren más en los cambios de precios de su propia canasta de consumo y, por lo tanto, se formen expectativas más altas, más dispersas y más correlacionadas con los cambios en los precios de los alimentos. Aunque seguimos la metodología de la Survey of Consumers de la UM, es posible que ese fraseo afecte la respuesta y sería importante analizar qué tan diferente es en comparación con un fraseo directo sobre inflación -como en Armantier et al. (2013 y 2016)-.

VI. Conclusiones

A partir de una encuesta sencilla, accesible y corta hemos podido replicar algunas de las regularidades empíricas reportadas en la literatura para México. Primero, observamos pronósticos de inflación de los consumidores mayores y más heterogéneos que las predicciones de los profesionales. A pesar de que se observan algunos valores extremadamente atípicos, la gran mayoría de las respuestas se encuentra dentro de un rango razonable. Segundo, a partir de una intervención aleatoria encontramos evidencia de que nuestros encuestados hacen uso de la información proporcionada y la incorporan a sus expectativas reportadas. El efecto obtenido es independiente del tipo de información mostrada (es decir, del horizonte de tiempo considerado en cada tratamiento). Tercero, las expectativas de inflación de los consumidores mexicanos están influidas principalmente por las expectativas del cambio en los precios de los alimentos.

Este trabajo es un primer intento de medir y entender mejor las expectativas de inflación del público en general en México. El estudio, aunque en algún sentido innovador, también tiene limitaciones importantes. En particular, se destaca que la muestra no fue aleatoria y que no es necesariamente representativa de la población mexicana. Por ello, señalamos la necesidad de extender un ejercicio como éste a una muestra más amplia y representativa de la población, de tal manera que nos permita tener una imagen más precisa de la formación de expectativas de inflación de las personas en México. Nuestros resultados también motivan a investigar si el fraseo usado para preguntar sobre expectativas (“precios del consumidor” frente a inflación) es relevante. De cualquier manera, a partir de nuestros resultados y de la experiencia en otros lugares, consideramos que la estimación de la expectativa de inflación de los consumidores puede hacerse de forma puntual y no sólo cualitativa, como actualmente se hace con la Encuesta Nacional sobre Confianza del Consumidor.

Por último, una pregunta relevante es con qué frecuencia podría realizarse una encuesta de este tipo con representatividad nacional. Para que sea valiosa para los tomadores de decisiones y la sociedad en general, recomendamos que sea al menos trimestral, como en encuestas similares aplicadas en otros países. Esto permitiría analizar cambios de tendencia de forma precisa. Además, contar con una encuesta de este tipo en forma sistemática no sólo permitiría tener más información sobre las expectativas de la inflación en la población, sino que también contribuiría a socializar la labor del banco central e involucrar a la sociedad misma en el logro de un poder adquisitivo estable.