nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La globalización capitalista, entendida como la plena internacionalización del capital productivo que ha venido desplegándose en las últimas décadas con las denominadas cadenas de valor globales (CVG), ha conllevado dos cambios sustanciales en la estructura económica mundial, con especial protagonismo de la nueva semiperiferia. En primer lugar, hemos asistido a la transformación de la división internacional del trabajo originada por la inserción dinámica en la economía mundial de los países periféricos, tradicionalmente primario exportadores, ahora convertidos en potentes manufactureros, lo que ha implicado una reorganización del mapa productivo global, con la consiguiente redistribución a escala mundial del valor producido y de la generación del excedente económico. En segundo lugar, en el interior, los países semiperiféricos, como economías nacionales, vinculan de manera creciente sus procesos de crecimiento y desarrollo económico con las CVG en el marco de una nueva dinámica de acumulación de capital, regida globalmente. Ello implica no solamente que las economías dependan en mayor medida de los vaivenes del ciclo global, sino también cambios en la forma en que los sectores se articulan (o desarticulan) internamente, en particular aquellos vinculados con las cadenas de aprovisionamiento global en relación con el resto de los sectores.

El proceso de internacionalización de la producción que se consolidó a lo largo de la década de los noventa expresa una nueva etapa en la dinámica expansiva del capitalismo caracterizada por su trasnacionalización, la cual podría definirse como la transición de un sistema de carácter “internacional” -en el que las economías nacionales se integran en la economía internacional mediante los flujos comerciales y financieros- a otro de carácter “global”, caracterizado por la integración “supranacional” de las estructuras productivas nacionales (Marini, 2008; Robinson y Harris, 2000; Arrighi, 2001; Martínez Peinado, 2011). Es en dicha etapa cuando las semiperiferias cobran relevancia, de manera que la integración de las economías semiperiféricas en los circuitos trasnacionalizados hace posible la globalización como la conocemos, al desdibujar la división tradicional Norte-Sur o centro-periferia en la medida en que la generación del excedente se desvincula de manera creciente de su anclaje nacional, de forma que los países pasan a ser en alto grado expresiones territoriales de la acumulación global (Nederveen Pieterse, 2000; Sidaway, 2012).

La categoría “semiperiferia”, entendida como un elemento estructural del sistema económico mundial, nos ayuda a resolver de algún modo la confusión teórica y el vacío metodológico existentes en el pensamiento convencional cuando se abordan las denominadas “economías emergentes”, definidas básicamente a partir de su dinamismo económico e integración en la economía mundial, donde se obvian sus rasgos estructurales condicionados históricamente por el proceso de expansión capitalista. La incorporación de los países en desarrollo a la globalización productiva no ha sido generalizada ni homogénea. Solamente la nueva semiperiferia, con un mayor grado de desarrollo tecnológico respecto de las periferias tradicionales y con una elevada participación en las CVG, ha sido capaz de modificar su papel en la economía mundial, al conformar nuevos espacios de obtención del excedente, lo que le ha concedido una posición intermedia en la estructura del sistema y la diferencia tanto de los centros como de las periferias.

Empíricamente se ha constatado esta diferenciación en la estratificación de la estructura centro-semiperiferia-periferia, tanto en los países periféricos que transitan hacia posiciones semiperiféricas -China o Brasil (Grell-Brisk, 2017; Li y Zhang, 2018; Vivares, 2009)- como en la identificación de la posición que ocupan los países dentro de la Unión Europea, según sus diferencias económicas y tecnológicas (Li, 2018; Río Casasola, 2018). También se ha comprobado empíricamente la diferenciación de la semiperiferia con el centro del sistema (Martínez Peinado y Cairó-i-Céspedes, 2014; Cairó-i-Céspedes y Palacios-Cívico, 2022), y se ha concluido que, si bien los países semiperiféricos pueden experimentar un fuerte dinamismo económico y una creciente inserción en las CVG, se mantienen a su vez estructuras de extraversión, desarticulación y dependencia en relación con los centros, sin menosprecio de los beneficios capturados por las fracciones nacionales del capital trasnacionalizado.

Estos cambios relacionados con la inserción de las economías semiperiféricas en el capitalismo global nos remiten en última instancia al análisis tanto de la naturaleza de su inserción en la globalización productiva como de la capacidad última de estos países de retener en su seno los beneficios derivados de su participación en las CVG. La hipótesis que aquí se plantea es que la forma específica de inserción de la semiperiferia en el capitalismo global -mediante las cadenas de aprovisionamiento globales- conlleva a la reproducción de las estructuras típicamente periféricas. Para ello, a partir de la discusión teórica del concepto de semiperiferia, se analiza el sector agroalimentario mexicano. Se observa que, a pesar de su creciente inserción en la globalización comercial y productiva -particularmente a partir de la entrada en vigor del Tratado de Libre Comercio de América del Norte (TLCAN) en 1994-, ello no ha ido acompañado de la dinamización de los sectores productivos locales, lo que ha exacerbado los rasgos del capitalismo periférico al configurarse una estructura productiva orientada a la agroexportación, la cual convive al lado de una agricultura de autoconsumo integrada por pequeños y medianos productores. Ello se deriva en gran medida de la forma de inserción de México en las CVG, caracterizada por un alto grado de dependencia de insumos intermedios generados en otros países, lo cual se convierte en un enclave productivo de especialización manufacturera que impide que el progreso técnico realizado en los sectores más dinámicos se expanda al conjunto de la economía.

En este contexto, el presente artículo se estructura en tres partes. En la sección I, se desarrolla desde una perspectiva teórica el concepto de semiperiferia a partir de las aportaciones del estructuralismo latinoamericano y del enfoque del sistema-mundo. En la sección II, se estudia el caso mexicano, mediante un análisis del grado y la forma de inserción de su economía en la globalización productiva, particularmente a partir de su incorporación al TLCAN, seguido por una caracterización de la estructura comercial y productiva del sector agroalimentario mexicano, así como por el estudio de su inserción en las cadenas de aprovisionamiento globales. Se cierra el artículo con las principales conclusiones del trabajo.

I. La semiperiferia en el marco del sistema centro-periferia

Las aportaciones teóricas de la escuela de la dependencia, junto con el enfoque del sistema-mundo, han constituido los pilares sobre los que tradicionalmente ha descansado el abordaje teórico de la semiperiferia, a la cual conciben como una categoría de análisis para la caracterización de la estructura del sistema económico mundial, de acuerdo con la división internacional del trabajo. La teoría del sistema-mundo de Wallerstein es el punto de partida en el análisis de la semiperiferia como categoría explicativa de la dinámica de funcionamiento del sistema-mundo, que, apoyado en las aportaciones dependentistas, concibe el sistema económico mundial como una estructura jerárquica donde los países se ubican de acuerdo con su grado de capitalización, y así la organización social del trabajo legitima la capacidad de ciertos países de explotar las áreas menos desarrolladas con la consecuente obtención del excedente económico. Es en esta estructura organizada mediante criterios jerárquicos y territoriales donde el concepto de semiperiferia queda definido como el intermedio entre las posiciones centrales y las periféricas de los países, de acuerdo con el grado de complejidad de las actividades económicas y el consiguiente emplazamiento en la división internacional del trabajo. Por lo tanto, se considera la semiperiferia como un elemento estructural -no residual- del sistema, en la medida en que se convierte en una pieza necesaria para el funcionamiento de la economía-mundo (Wallerstein, 1979; Chase-Dunn, 1979). De forma similar, al analizar la transición de la semiperiferia desde posiciones periféricas hacia intermedias en el sistema, se ha caracterizado tal proceso como dependiente del capital trasnacional (Gereffi y Evans, 1981),2 e incluso se le ha vinculado con el ciclo global de expansión y contracción, así como con el ciclo político de rivalidad y hegemonía (Terlouw, 2018).

Con base en las aportaciones de Wallerstein, Arrighi también caracteriza teórica y empíricamente la semiperiferia: toma como punto de partida la posición intermedia que ocupan los países en la división internacional del trabajo, si bien la desvincula de la posición en el sistema interestatal (Arrighi y Drangel, 1986). De esta manera, se definen las áreas semiperiféricas según el tipo de actividades económicas, centrales o periféricas, vinculadas con las cadenas de suministro global, de modo que son las actividades centrales las que generan (y permiten apropiarse de) un mayor excedente económico en la cadena, a diferencia de las actividades periféricas, cuya apropiación es menor. En la medida en que todos los países contienen en su interior actividades tanto centrales como periféricas, será la mezcla de éstas -por ejemplo, la combinación entre actividades ligadas al fuerte desarrollo tecnológico y sectores de baja productividad- la que defina la posición de cada país en la economía mundial, así como la naturaleza intermedia que caracteriza a las semiperiferias. De hecho, de acuerdo con las prerrogativas otorgadas por esta posición intermedia, la semiperiferia no sólo da legitimidad y estabilidad a un sistema desigual y polarizador, sino que además le permite resistir la “periferalización”, aunque ello no implique el ascenso hacia posiciones centrales (Arrighi y Drangel, 1986). Éste es un elemento fundamental en el análisis de Arrighi en la medida en que la semiperiferia queda anclada en tal posición intermedia sin posibilidad alguna de modificarla. Dicha concepción de la semiperiferia ya se intuía en algunos autores marx istas latinoamericanos en los años setenta, cuando planteaban el subimperialismo como una nueva forma de dominación política y económica de algunas potencias regionales relacionada con una estrategia expansionista a fin de controlar las materias primas mediante la exportación de capitales, que a la vez servían como un estabilizador geopolítico regional (Bond, 2013).

Todas estas aportaciones nos remiten a una concepción de la semiperiferia que, si bien resulta necesaria y estructural para el propio sistema, implica que sigan aumentando las disparidades a escala mundial (Dunaway y Clelland, 2017). Dicho de otro modo: aunque la semiperiferia permite explicar la transformación de la economía mundial, no cambia por sí misma la naturaleza del sistema. Incluso peor, no sólo no la modifica, sino que queda subsumida en éste, en el sentido en que es la dinámica global la que determina la nacional (Martínez Peinado, 2008). Cabe mencionar aquí la crítica al concepto tradicional de semiperiferia, por su paradójico anclaje en el nacionalismo metodológico y por su dificultad para integrar los cambios que ha implicado la globalización neoliberal, que reivindica un análisis crítico del mismo basado en las relaciones sociales, en concreto, en el conflicto de clase que se da en el propio ámbito de la producción (Radice, 2009).

Además del abordaje original de la semiperiferia por parte del enfoque del sistema-mundo, esta categoría nos remite en su caracterización estructural a la naturaleza del desarrollo capitalista, y hace necesario retomar las categorías de centro y periferia como expresión de formas autocentradas y extravertidas de acumulación en el marco nacional. El estructuralismo latinoamericano utilizó originariamente la concepción centro-periferia, formalizada en el Estudio económico de América Latina 1949, que publicó la Comisión Eco nómica para América Latina y el Caribe (CEPAL, 1951), donde por primera vez se definió el proceso histórico del desarrollo capitalista desigual a partir de la diferente posición de los países en la economía mundial, en el marco de la división internacional del trabajo, lo que explicó la existencia de tales asimetrías. Como bien ha sintetizado Di Filippo, el Estudio sitúa el progreso técnico en el centro del análisis, al definir centros y periferias a partir de la combinación de las asimetrías sectoriales inherentes al desarrollo económico con las posiciones centrales y periféricas en la economía mundial (Di Filippo, 1998). Es así como Prebisch acabó concluyendo que las condiciones tanto de demanda como de oferta reducen la capacidad de las regiones periféricas para retener los frutos de los incrementos de productividad, lo que conduce al deterioro de los términos de intercambio.

De hecho, en el pensamiento estructuralista latinoamericano aparecen los principales rasgos de la estructura productiva periférica: la heterogeneidad estructural junto con la especialización y la dependencia, diferenciados de la homogeneidad, la diversificación y la dominación característicos de la estructura de los centros (Bielschowsky, 1998; Rodríguez, 2001). Fue Furtado quien definió originariamente la heterogeneidad estructural, a la que denominó dualismo estructural, como un rasgo central de las economías periféricas caracterizado por la existencia de una estructura productiva dual, fruto del desequilibrio en el desarrollo de los factores del sistema productivo (Furtado, 1971). Si bien el concepto de heterogeneidad se ha desmarcado del de dualismo, el estructuralismo ha concebido tradicionalmente la heterogeneidad estructural como resultado de las diferencias intra e intersectoriales de productividad (Nohlen y Sturm, 1982). También Amin se refirió a este rasgo central del capitalismo periférico en su conceptualización de los modelos de acumulación autocentrado y extravertido (de los centros y periferias, respectivamente), definidos según su capacidad de trasladar las ganancias de productividad (vinculadas con el progreso técnico) a mejoras salariales (mediante la fijación de precios). De aquí nace el concepto de articulación, entendido como la capacidad de las economías de retener el excedente y distribuirlo al resto de la economía con la consiguiente formación de un mercado interno (Amin, 1976).

De hecho, las diferencias en las productividades sectoriales típicas de muchas economías semiperiféricas, que podemos identificar como heterogeneidad estructural o desarticulación sectorial, son lo que la ortodoxia económica concibe como una aparente paradoja en las denominadas economías emergentes: la convergencia en productividad en los sectores más avanzados de la economía aparece en paralelo a la divergencia de productividad para el conjunto de la economía, lo que limita el tan deseado cambio estructural (Rodrik, 2011).3 Si bien la heterogeneidad ha estado históricamente ligada al modelo primario exportador típico de las periferias, ésta se mantendría posteriormente con nuevas formas; primero, en el modelo de sustitución de importaciones, y luego en la globalización productiva, que expresa la imposibilidad siempre presente de trasladar el progreso técnico del sector exportador al resto del sistema productivo (Guillén, 2007).

En el marco de una fuerte competencia internacional, la globalización capitalista y la consiguiente mundialización de la ley del valor han obligado a la difusión del progreso tecnológico de los centros hacia las periferias, especialmente hacia las semiperiferias, mediante las inversiones extranjeras y las exportaciones, lo que ha homogeneizado los procesos productivos e igualado las productividades laborales en los sectores trasnacionalizados. No obstante, en la medida en que esta difusión tecnológica se ha concentrado en los circuitos trasnacionalizados de las semiperiferias, ello no ha implicado la extensión de esa mejora tecnológica al resto de la economía, con la consiguiente profundización de las desigualdades sectoriales preexistentes. Además, la diferenciación salarial a escala mundial sigue manteniéndose, a pesar de la convergencia de las productividades laborales, lo que consecuentemente ha agravado las diferencias internacionales (Di Filippo, 1998).4 De esta manera, a pesar de la progresiva homogeneización de los procesos productivos en los centros, las periferias y las semiperiferias, la superioridad en la capacidad tecnológica de los centros redunda en su prerrogativa del monopolio tecnológico y del control sobre la transferencia de tecnología, lo cual profundiza la dependencia de las periferias e incide sobre la división internacional del trabajo (Marini, 2008).

Por lo tanto, el concepto de semiperiferia puede mostrarnos en el marco nacional cómo la extraversión puede ser -y es- compatible con la presencia de determinadas industrias en los circuitos productivos internacionales y en el mercado global, ya que la acumulación global se alimenta de los sectores más dinámicos y competitivos de la semiperiferia, al reproducir internamente la heterogeneidad estructural y la desarticulación. En definitiva, el análisis de la semiperiferia nos ofrece el marco teórico a fin de identificar la realidad de muchos países cuyo proceso de creciente inserción en la globalización productiva y el consiguiente upgrading en algunos segmentos de la cadena global viven en paralelo a la extraversión y la heterogeneidad estructural de sus economías. Con base en ello, se estudia a continuación la inserción de México en las CVG de acuerdo con la configuración productiva de su sector agroalimentario, el cual define una participación en el mercado global caracterizada por la convivencia de actividades de alta productividad vinculada con los sectores trasnacionalizados, junto con actividades productivamente atrasadas que reflejan los rasgos históricos del subdesarrollo.

II. México, cadenas de valor global y sector agroalimentario

1. La inserción de México en las CVG

A lo largo de su historia, México se ha insertado en la economía mundial con un conjunto de mecanismos específicos que responden a los marcos de su participación dentro de la división internacional del trabajo. Desde esta perspectiva, podemos diferenciar tres etapas de su integración a la economía mundial.

La primera es el llamado modelo primario exportador, que inicia en el último cuarto del siglo XIX y culmina en la década de los treinta del siglo pasado. Se caracteriza por las exportaciones de productos primarios como trigo, maíz, café, carne, cueros, lana y algodón, así como minerales de uso industrial, por ejemplo, cobre, estaño y, posteriormente, petróleo.

La segunda etapa se identifica en el marco del modelo de industrialización por sustitución de importaciones (ISI) aplicado de 1930 a 1982. Su eje de integración, si bien siguió dependiendo de las exportaciones de productos primarios, se desarrolló con el impulso de un importante programa de industrialización, mediante el fomento del mercado interno y la sustitución de importaciones de bienes no duraderos por producción interna. El modelo, sin embargo, fue incapaz de generar un tránsito hacia una fase de desarrollo tecnológico endógeno, lo que ocasionó que las industrias de mayor valor añadido quedaran en manos de las empresas trasnacionales, y, por ende, que las decisiones fundamentales de dicho proceso pasaran a depender del exterior.

Finalmente, la tercera etapa se enmarca en el ascenso del modelo neoliberal a principios de la década de los ochenta, con vigencia hasta nuestros días. Se caracteriza por la implementación de un conjunto de políticas económicas -desregularización, apertura de las cuentas de capital, disciplina fiscal, liberalización comercial y financiera, entre otras- alineadas en el llamado Consenso de Washington, tras el estallido de la crisis de la deuda externa en 1982. Desde entonces, la economía mexicana transitó hacia un modelo de economía abierta determinado por la conversión de la exportación como eje fundamental de la acumulación capitalista. De hecho, en las últimas dos décadas ha sido el sector externo el principal componente de la demanda, lo que ha convertido a las exportaciones de bienes y servicios en el principal motor del crecimiento económico en México (Organización para la Cooperación y el Desarrollo Económicos [OCDE], 2019).

Este proceso de proyectar la economía mexicana hacia el exterior se consolidó con la entrada en vigor del TLCAN en 1994, lo que abrió paso a una nueva etapa que significó la integración comercial de México con los Estados Unidos y Canadá. Se reconfiguraron en mayor o menor grado sus estructuras productivas, y pasaron a representar un nuevo espacio económico para la expansión del capital trasnacional, sobre todo el de origen estadunidense. El TLCAN se constituyó no sólo como un tratado comercial, sino también como un instrumento que permitió la libre movilidad de los flujos de capital y la inversión extranjera directa (IED). Este hecho se manifestó en la incorporación de un conjunto de reglas que promovían, entre otras cuestiones: a) la supresión de las restricciones para la libre movilidad del capital; b) el abandono del derecho a la expropiación de los activos foráneos; c) el establecimiento del principio de tratamiento nacional a los inversionistas extranjeros del TLCAN; d) la apertura irrestricta de la cuenta de capitales; e) el otorgamiento de prerrogativas en materia de servicios y derechos de propiedad intelectual, y f) la eliminación de las normas que rigen el comportamiento de la ied a escala nacional (Guillén, 2014). Todo ello se materializó con el traslado de diversas filiales y subcontratistas por parte de las empresas trasnacionales hacia el territorio mexicano -mediante la deslocalización (offshore) o la externalización (outsourcing) de la producción-, en busca no solamente de las condiciones de producción idóneas, sino particularmente del bajo costo de la fuerza de trabajo (Smith, 2016; Huerta González, 2017; Vidal, 2018).

La entrada en vigor del TLCAN significó un rápido dinamismo comercial. Mientras que en 1994 las exportaciones mexicanas representaban 15% del producto interno bruto (PIB), para 2019 ya alcanzaban 35%. Asimismo, los Estados Unidos se posicionaron como el principal socio comercial de México, ya que 80% de las exportaciones nacionales se canalizó hacia ese país durante el mismo año.5 En cuanto a su composición, para 2020, 82% de las exportaciones correspondió a la industria manufacturera, particularmente en las ramas de: a) fabricación de equipos de computación, comunicación y medición; b) fabricación de accesorios, aparatos eléctricos y equipos de generación de energía eléctrica, y c) fabricación de equipos de transporte, como el ensamblaje de automóviles y camiones.

La fuerte internacionalización de la manufactura mexicana se constata al comprobar que, para 2018, 71% de las exportaciones manufactureras correspondió a las llamadas “manufacturas globales”, es decir, exportaciones vinculadas con las CVG, que aportaron, en 2018, 38.5% del valor bruto total de la producción manufacturera (Instituto Nacional de Estadística y Geografía [INEGI], 2020).6 En este contexto la economía mexicana se insertó rápidamente en la dinámica de las CVG, al especializarse como una plataforma de exportación fundamentalmente manufacturera cuya participación se caracteriza por la ubicación en los tramos de transformación intermedios de la cadena y en las fases finales de ensamblaje. Esto la hace depender en gran medida de los productos intermedios importados del extranjero. Puede comprobarse al observar que para 2018 la mayor parte de los inputs utilizados en las manufacturas globales fueron de origen importado (78.3%), mientras que sólo 21.7% fueron de origen nacional (INEGI, 2018). De este modo, la estructura exportadora mexicana se diversificó, al especializarse no solamente en los productos primarios tradicionales -como el petróleo, los minerales y los alimentos-, sino particularmente en un conjunto de artículos manufacturados con un contenido tecnológico medio y alto, sobre todo en la producción automotriz y el ensamblaje de artículos electrónicos (Gereffi, 2015).

La metodología basada en el comercio en valor agregado vinculado con las CVG (OCDE, 2013; Conferencia de las Naciones Unidas sobre Comercio y Desarrollo [UNCTAD], 2013) permite abordar el análisis empírico de la naturaleza de la participación de los países en estas cadenas. Esto se sustenta en las exportaciones de un país que forman parte de un proceso comercial integrado globalmente a partir de dos componentes: el valor agregado extranjero (VAE) incorporado en las propias exportaciones, y el valor agregado doméstico (VAD) integrado en las exportaciones de otros países. Con base en ello, pueden diferenciarse dos tipos de participación en las CVG: 1) una participación hacia atrás o backward, caracterizada por un alto contenido de VAE en las exportaciones vinculadas con las CVG, lo que significa que una parte importante de las exportaciones brutas son insumos producidos en terceros países, y 2) una participación hacia adelante o forward, dominada por un elevado contenido de VAD en las exportaciones vinculadas con las CVG, valor que será incorporado como input en los productos de terceros países, para luego ser reexportados. Por lo tanto, al considerar estas diferentes formas de integración en las CVG, puede deducirse que una alta participación en la cadena no tiene por qué implicar elevados beneficios en términos de ingreso y riqueza (Banga, 2013; Baldwin y Lopez-Gonzalez, 2013; Ferrando, 2013; Banco Mundial y OCDE, 2017).

La elevada participación de México en la globalización productiva se confirma con los datos de la OCDE: para 2015, 44.9% de sus exportaciones participaba en las CVG. La industria manufacturera es la que presenta un mayor grado de internacionalización, con 67.1%7 de las exportaciones vinculadas con las CVG, seguida por el sector primario, donde la participación en las cadenas representa 17.9%. Como puede observarse (Cuadro 1), esta inserción se ha caracterizado por el dominio de una participación hacia atrás en los eslabones que configuran las cadenas, lo que se explica por la elevada incorporación de insumos extranjeros en sus exportaciones. Éstos fueron para 2016 casi cuatro veces mayores que el valor doméstico incorporado en las exportaciones que participan en las CVG. De 2005 a 2016, el VAE contenido en las exportaciones mexicanas se situó en alrededor de 35%, lo que significa que más de un tercio de las exportaciones son insumos importados. Así se ubica México por encima del valor promedio de los países miembros de la OCDE (25.3%). Además, 38.4% de los inputs que participan en el VAE total contenido en las exportaciones mexicanas en 2015 provenía de los Estados Unidos, lo que denota la elevada dependencia de los insumos provenientes de ese país (OMC, 2017; OCDE, 2018). Por último, cabe destacar que la escasa participación hacia adelante en las CVG de México se observa en la baja participación de sus exportaciones como proveedoras de insumos para terceros países; así, se sitúa durante ese periodo en alrededor de 10% (Cuadro 1). Esta inserción de México en las CVG remite inevitablemente al carácter de su estructura productiva, donde se observa una clara diferencia sectorial entre las industrias que participan hacia atrás en las CVG, básicamente manufacturas de medio y alto contenido tecnológico, y las que participan hacia adelante, como las proveedoras de materias primas, principalmente mineras (Dougherty y Reynaud, 2017).

Cuadro 1 México: índices de participación en las CVG, 2005-2016 (porcentajes)a

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Participación hacia atrás | 34 | 34.2 | 33.4 | 33.3 | 33.6 | 33.9 | 32.3 | 33.8 | 34.6 | 34.1 | 36.1 | 36.4 |

| Participación hacia adelante | 8.3 | 8.8 | 10.1 | 10.7 | 8.9 | 10.3 | 12.3 | 12.1 | 11.2 | 10.6 | 8.8 | 8.5 |

aLa estimación de la tasa de encadenamientos se realizó con cálculos propios.

Fuente: elaboración propia a partir de los datos de la base de datos de Comercio en Valor Agregado (TIVA, por sus siglas en inglés) (OCDE, 2020).

El análisis empírico de los beneficios netos capturados por los países en su participación en las CVG permite confirmar el dominio de la participación dependiente de México, al observarse una baja tasa de encadenamiento,8 que la situaba en 0.38 en 2015 (Banga, 2013). De esta manera, la forma de inserción de México en las CVG limita la creación de encadenamientos productivos internos, en tanto que una parte importante de los eslabones de las cadenas productivas nacionales se encuentra dominada por las empresas trasnacionales, lo cual obstaculiza los mecanismos para la formación de procesos industriales capaces de generar una base de acumulación endógena en torno a un sistema productivo nacional. Como se ha demostrado empíricamente, durante 1970-2017 los elevados coeficientes de importación de la economía mexicana han conformado uno de los principales factores que explican la baja capacidad de expansión del mercado interno durante las últimas décadas (Martínez Hernández y Contreras Cleofas, 2020).

Esta inserción dependiente en las CVG exacerba la heterogeneidad estructural de la economía mexicana, al constatarse que el incremento de la productividad durante 2003-2017 ha quedado limitado solamente a 10% de las industrias -como el sector automotriz con un alto grado de internacionalización-, mientras que 90% ha mostrado un claro estancamiento (Dougherty y Reynaud, 2017). De hecho, a pesar del crecimiento exponencial de las exportaciones durante el periodo neoliberal, el ralentizado crecimiento de la economía, que se situó en alrededor de 2.5% durante 1990-2019,9 sería el reflejo de este modelo “hacia afuera” incapaz de generar un efecto de arrastre para el conjunto de la economía. Como se expone a continuación, el análisis de la participación del sector agroalimentario mexicano en las CVG muestra que a partir de la entrada de México en el TLCAN se ha agudizado la heterogeneidad estructural, ya que solamente determinados segmentos o sectores de la economía, altamente productivos y especializados, han participado activamente en las CVG, en detrimento de amplios sectores y grupos sociales marginados.

2. El sector agroalimentario mexicano

En este apartado se analiza la integración comercial y productiva del sector agroalimentario mexicano en las CVG en el contexto de la globalización neoliberal y los cambios en la estructura productiva del país. A partir de la década de los noventa, se dio el tránsito de una agricultura enfocada en las exportaciones de productos tradicionales -garbanzo, azúcar, algodón, café y tabaco- a otra orientada a la exportación de productos agroalimentarios con un mayor valor añadido, principalmente de frutas y hortalizas, así como de algunos productos agroindustriales de consumo final, como el tequila y la cerveza, entre otros.

El mecanismo fundamental de estas reconfiguración productiva y apertura comercial fue constituido por el TLCAN, que establecía la eliminación de los aranceles en todos los bienes agropecuarios, excepto el maíz, el frijol, la leche y el azúcar, los cuales quedaron sometidos a una eliminación gradual. Durante el gobierno de Carlos Salinas de Gortari (1988-1994), se sentaron las bases de la nueva política de modernización del agro mexicano, cuya orientación se centró en el aprovechamiento pleno de las “ventajas comparativas”. De acuerdo con esta visión, el campo mexicano debía girar en torno al aprovechamiento cabal de esas ventajas consideradas “inhibidas” por factores como el elevado grado de protección a los cultivos básicos, la incertidumbre jurídica en la tenencia de la tierra y el papel del Estado en las decisiones de producción y exportación. En el marco de esta nueva política se promovieron medidas como la progresiva eliminación de los subsidios de fomento productivo agrícola y la adopción de reformas institucionales que promovieron la privatización de empresas públicas, así como la desaparición de distintos organismos de apoyo hacia el medio rural. En 1992 se aprobó la reforma constitucional del artículo 27, en la que se contempló por primera vez la venta del suelo ejidal y comunal -propiedad con carácter colectivo e indivisible- a manos privadas. También se promulgó una ley reglamentaria en materia agraria a nivel federal donde se incluían medidas en favor de la atracción de la inversión privada hacia el campo (Casco y Rosenzweig, 2003).

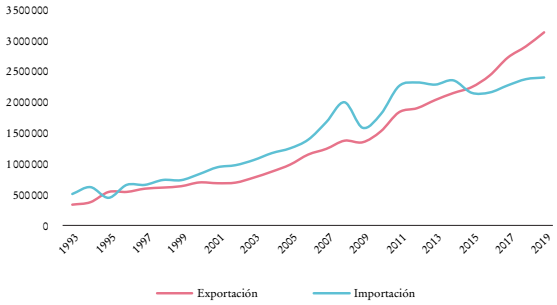

Con el TLCAN se exacerbó la internacionalización del sector agroalimentario mexicano, de modo que las exportaciones -que incluyen las agropecuarias y los alimentos, bebidas y tabaco- pasaron de representar 6.7% del PIB en 1993 a 23.8% en 2019 (Banco Mundial, 2020), lo que posicionó a México como el décimo exportador de productos agroalimentarios a nivel mundial (Gráficas 1 y 2).

Fuente: elaboración propia con base en datos del Banco de México (2020).

Gráfica 1 México: exportaciones agroalimentarias, 1993-2019 (millones de dólares)

Fuente: elaboración propia con base en datos del Banco de México (2020).

Gráfica 2 Top 10 países exportadores de productos agroalimentarios, 2020 (miles de millones de dólares)

Entre los rasgos que caracterizan esta expansión comercial destacan: en primer lugar, la alta concentración en el destino de las exportaciones agro alimentarias, que para 2018 se canalizaron en 86% hacia los Estados Unidos; en segundo lugar, el cambio en la estructura productiva sectorial en favor de los productos de agroexportación, en detrimento de los productos de base alimentaria tradicional como el maíz, el trigo y el arroz. Para ese mismo año 67.7% del total de divisas obtenidas por esas exportaciones procedió de tan sólo 20 productos agroalimentarios, entre los que se encuentran la cerveza, el aguacate, los frutos rojos (berries), el jitomate y el tequila.

En la producción de frutas y hortalizas se registró una tasa de crecimiento medio anual de 3% durante 1982-2018, mientras que la producción de cereales se incrementó en 2%, a pesar de contar con una superficie promedio cosechada a nivel nacional casi seis veces mayor a la de las frutas y hortalizas (Gráficas 3 y 4).

Fuente: elaboración propia con base en el Sistema de Información Agroalimentaria de Consulta (Siacon, 2020).

Gráfica 3 México: producción de frutas y hortalizas vs. cereales, 1982-2018 (toneladas)

Fuente: elaboración propia con base en el Sistema de Información Agroalimentaria de Consulta (Siacon, 2020).

Gráfica 4 México: valor de la producción de frutas y hortalizas vs. cereales, 1982-2018 (miles de pesos)

Los cambios en la estructura productiva y comercial se explican en buena medida por una reconfiguración sectorial de la agroindustria10 orientada al mercado externo en detrimento del mercado interno, que impulsó a su vez la preferencia de los insumos y los productos agroalimentarios provenientes del exterior. En este sentido, destaca la presencia de la llamada agroindustria trasnacional, la cual opera en una gama de diversas actividades agroindustriales que tienen como base múltiples países, y así ejercen un elevado “poder de dominación”11 dentro de la cadena agroalimentaria global, ya que controla desde la provisión de los insumos (agroquímicos, pesticidas, semillas, patentes, maquinaria agrícola, etc.) hasta los canales de distribución y venta de los alimentos. Esta concentración se puede identificar en tres eslabones de la cadena de valor global a partir de los siguientes datos para 2018: 1) cuatro compañías controlan 66% de las ventas corporativas de semillas en todo el mundo, así como 70% de las ventas globales de agroquímicos;122) cuatro fabricantes de maquinaria agrícola controlan 56% del mercado,13 y 3) cuatro comercializadoras de granos controlan 75% del comercio mundial de cereales.14

Esta agroindustria trasnacional se reposicionó rápidamente en la configuración productiva del sector agroalimentario mexicano, cuyos efectos se reforzaron con la firma del TLCAN, lo que le permitió, por un lado, la colocación de sus excedentes agroalimentarios abaratados por la vía del dumping, y, por otro, la descentralización de sus procesos productivos, mediante la formación de filiales y subcontratistas en aquellas zonas agrícolas idóneas. Esto tenía los objetivos de: 1) impulsar la producción de bienes agrícolas no tradicionales, como frutas y hortalizas; 2) generar un control integral desde la producción hasta la comercialización de determinados subsectores agrícolas; 3) incrementar la productividad del sector, a partir de la transferencia tecnológica y el uso de toda clase de insumos, y 4) la apropiación de tierras cultivables, recursos naturales y fuerza de trabajo, susceptibles para su uso y explotación (Olmedo, 2009; Rubio, 2014; Cortés, 2016).

De esta forma, no sólo se menoscaba a las clases trabajadoras del campo con el establecimiento de bajos costos laborales, sino también al medio ambiente como resultado de la sobreexplotación de los recursos naturales en zonas agrícolas de alto potencial productivo, donde se percibe el deterioro de los recursos en la deforestación por cambios de uso del suelo, la contaminación de mantos freáticos, la degradación ecológica del suelo fértil por el uso intensivo de agroquímicos, la pérdida de biodiversidad vegetal y animal, y la generación de gases de efecto invernadero que inevitablemente contribuyen al cambio climático (Hernández y Vázquez, 2019). Para 2018, México registró una pérdida de alrededor de 150 000 hectáreas de vegetación forestal, asociada con el cambio de uso del suelo para la implementación de actividades agrícolas y agroindustriales (Instituto de Recursos Mundiales [WRI], 2019).

La creciente presencia del capital trasnacional15 muestra cómo la agroindustria trasnacional fue integrándose en la estructura productiva del sector, básicamente mediante dos mecanismos. Primero, a través de una alianza con la agroindustria nacional y un segmento de grandes productores rurales caracterizados por un alto grado de desarrollo tecnológico y una elevada capacidad productiva con presencia en los mercados nacional e internacional. Este proceso contó con el respaldo de los programas gubernamentales de fomento productivo, agroindustrial, sanidad vegetal y apoyos para la comercialización, ya que, durante 2007-2012, 40% de los subsidios otorgados por el gobierno federal se concentró en tan sólo cinco estados -Sinaloa, Tamaulipas, Sonora, Jalisco y Chihuahua-, donde existen las mejores condiciones productivas sustentadas en riego, mecanización y grandes superficies (Robles Berlanga, 2013).16 Con ello, se tejió una alianza de beneficio mutuo que garantizaba el cumplimiento de sus estándares productivos y la expansión de sus mercados en los ámbitos nacional e internacional.

Segundo, el otro mecanismo fue facilitado por la apertura comercial que demandó la participación de un segmento de pequeños y medianos productores17 con potencial productivo ubicados en ciertas regiones agrícolas. Éstos se insertaron en la dinámica productiva y comercial de las CVG, principalmente en los segmentos de producción de futas, hortalizas y granos, mediante la firma de contratos y convenios con las filiales o subcontratistas de las agroindustrias trasnacionales, en los cuales se establecen las normas y los procedimientos para la exportación, los precios de mercado y la base tecnológica provista desde las matrices ubicadas en los centros. Se desenvolvían así una inserción subordinada y dependiente en materia tecnológica y una elevada cantidad de insumos importados.18 Con base en estas alianzas de intereses entre la agroindustria trasnacional y los diversos sectores nacionales, se configuraron amplias CVG en la estructura productiva del sector en un marco de alta dependencia tecnológica y de importaciones. Así lo indica el hecho de que, para 2019, 41% del consumo intermedio total realizado por la manufactura global en el sector de alimentos corresponde a insumos importados del exterior (INEGI, 2020).

De acuerdo con los índices de participación de México en las CVG vinculadas con el sector agroalimentario, podemos diferenciar dos subsectores. En el sector de la agricultura, la silvicultura y la pesca se observa el dominio de la participación hacia atrás en los segmentos que conforman la cadena. Concretamente, el VAE como porcentaje de las exportaciones brutas del sector pasó de 7.8% en 2005 a 9.9% en 2015, lo que indica una creciente y amplia dependencia de los insumos importados, situada por encima del promedio de participación de los países miembros de la OCDE (5.2%; Gráfica 5). Tal dependencia se ve agravada cuando se considera que 79% de los fertilizantes utilizados en la producción sectorial en 2017 fueron importados; destacan los nitrogenados -los de mayor uso en el país-, con un volumen de importación de 61.3% (Centro de Estudios para el Desarrollo Rural Sustentable y la Soberanía Alimentaria [CEDRSSA], 2018b). Asimismo, durante 2019, 26.4% del mercado de maquinaria agrícola en el sector estuvo controlado por una sola empresa;19 se identificó -para ese mismo año- que 54% de estas importaciones provino de los Estados Unidos (Instituto Español de Comercio Exterior [Icex], 2019).

Fuente: elaboración propia con base en datos de la OCDE (2020).

Gráfica 5 México: agricultura, silvicultura y pesca. VAE y VAD como porcentaje de las exportaciones brutas, 2005-2015

En la industria de alimentos, bebidas y tabaco, que conforma el sector agroalimentario manufacturero, se observa una situación aún más crítica en la participación dentro de las CVG, donde siguen dominando los encadenamientos hacia atrás de manera más acuciante. Mientras el VAE como porcentaje de las exportaciones brutas de este sector para 2015 se ubicó en 23.7%, el VAD contenido en las exportaciones mexicanas que será incorporado a otros procesos productivos en terceros países representó únicamente 0.4% (Gráfica 6). De esta manera, se puede observar que, a pesar de que el sector agroalimentario mantiene una baja participación en las CVG en comparación con otros sectores, nuevamente se perfila una vinculación con la cadena altamente dependiente de las importaciones de insumos con una baja capacidad para añadir valor.

Fuente: elaboración propia con base en datos de la OCDE (2020).

Gráfica 6 México: industria de alimentos, bebidas y tabaco. VAE y VAD como porcentaje de las exportaciones brutas, 2005-2015

Tal transformación de la estructura agroalimentaria y la expansión de la agroindustria trasnacional, si bien han significado un fuerte crecimiento de las exportaciones agropecuarias mexicanas, también se han asociado con un incremento de las importaciones y de la dependencia alimentaria del país, lo que ha conducido a que la balanza agroalimentaria20 haya mantenido un comportamiento deficitario desde la década de los noventa hasta 2015, cuando cambió su signo al registrar un superávit hasta la actualidad (Gráfica 7). La consecuencia más preocupante de este proceso ha sido la pérdida de la autosuficiencia alimentaria, ya que México pasó de importar 10% de los alimentos consumidos en 1994 a 48% en 2019 -tres cuartas partes provenientes de los Estados Unidos-. Destaca el incremento en las importaciones de granos básicos, como maíz, frijol, arroz y trigo, que son la base de la alimentación de la población mexicana; de importar 16% en 1995 pasó a 43% en 2019. Respecto del maíz, se importaron en 2019 alrededor de 17 millones de toneladas de maíz amarillo, destinado a la industria alimentaria y al sector pecuario (avícola, porcícola y ganadero), así México pasó a ser el principal importador a nivel mundial (FAO, 2020; Senadores Morena, 2020; Oswald, 2020; Cortés, 2016).

Fuente: elaboración propia con base en datos del Banco de México (2020).

Gráfica 7 México: balanza agroalimentaria (agropecuaria y agroindustrial), miles de dólares, 1993-2020

La reconfiguración del sector ha profundizado el dualismo agrícola típicamente periférico caracterizado por la creciente exclusión de las pequeñas y las medianas unidades de producción con bajo potencial productivo -destinadas fundamentalmente al autoconsumo, y ubicadas en un rango de superficie igual o menor a 5 hectáreas-. Representa a la mayoría de las unidades de producción del país, como lo muestra la estructura de la propiedad de la tierra, donde 67.8% de las parcelas con actividad agropecuaria o forestal es menor o igual a 5 hectáreas (Secretaría de Agricultura, Ganadería, Desarrrollo Rural, Pesca y Alimentación [SAGARPA] y FAO, 2012).21 La población rural se caracterizaba por elevados niveles de pobreza; 37% de sus hogares vivía sin ingresos y 26% sólo disponía de un salario mínimo en 2018 (Centro de Análisis Multidisciplinario [CAM], 2018; Gordillo, 2012).22 En el caso particular de la población indígena -que en su mayoría habita en zonas rurales-, ésta presentaba para ese mismo año un nivel de pobreza de 75% (Consejo Nacional de Evaluación de la Política de Desarrollo Social [Coneval], 2019b). Finalmente, tales marginación y subordinación de los pequeños agricultores se observan también en la disminución de la participación de la población agrícola en el mercado laboral, ya que mientras en 1991 registraba 9.8 millones de personas, lo que equivalía a 24% del total de la población ocupada, para 2020 tal cifra cayó a 6.6 millones de personas, es decir, 13% del total nacional (Pacheco, 2006; INEGI, 2020).

La profundización de estos problemas sociales ha ocasionado una elevada migración de la población rural como un mecanismo para diversificar y asegurar un ingreso en los hogares rurales mexicanos. Este flujo migratorio se ha triplicado desde 199023 y se ha dirigido principalmente hacia los Estados Unidos -que en 2017 como destino representaba 98% de la migración mexicana- (CEDRSSA, 2018a). Así, en 2019 México se sitúa como el segundo país con más migrantes en el mundo (4.3%) y como el tercer país receptor de remesas, con 5.4% del total de flujos globales.

Por último, cabe mencionar que el nuevo tratado entre México, los Estados Unidos y Canadá (TMEC),24 firmado en 2020, representa en materia agroalimentaria la continuación y la profundización de las políticas de liberalización comercial desarrolladas con el TLCAN. Sus nuevas disposiciones se enfocan particularmente en los ámbitos de la sanidad y la inocuidad, así como aspectos legislativos en materia ambiental y laboral, denominación de origen y manejo biotecnológico. En este último, se obliga al Estado mexicano a adherirse al Acta de 1991 del Convenio de la Unión Internacional para la Protección de las Obtenciones Vegetales (UPOV 91), que otorga derechos de propiedad intelectual a los mejoradores de plantas -principalmente a agroindustrias trasnacionales productoras de semillas- mediante el pago de cuotas periódicas por parte de los productores, así como la limitación en uso, intercambio y resiembra de las semillas sin el permiso de la empresa propietaria de la patente. Ello abre más la puerta al uso de los transgénicos y pone en grave riesgo a las semillas nativas y de propiedad colectiva, con el amparo de las leyes mexicanas, como lo muestra la reciente Ley de Fomento y Protección del Maíz Nativo, aprobada en 2020, que paradójicamente deja al maíz nativo o criollo indefenso ante los transgénicos, en beneficio de las agroindustrias trasnacionales (Ita, 2020; Red en Defensa del Maíz, 2019).

El TMEC aleja a México de la posibilidad de lograr procesos de autosuficiencia y soberanía alimentaria, ya que, por un lado, establece la importancia de mantener las importaciones masivas, al eliminar las restricciones comerciales de cualquier tipo de cultivo, y, por otro, si bien considera la eliminación de todo tipo de subvenciones a las exportaciones de bienes agrícolas comercializadas entre los países -señala que, cuando existan financiamientos otorgados por una parte que resulten en un efecto distorsionante sobre el comercio, ello podrá ser motivo de controversia a petición de una de las partes afectadas-, no limita que se sigan otorgando apoyos a los productores de manera interna (TMEC, 2020). Serán los productores estadunidenses los mayormente beneficiados, debido a los altos montos que les otorga su gobierno, por lo que se seguirá enviando maíz, trigo y otros granos básicos a México a precios bajos, en una competencia desleal o dumping.

En conclusión, con los elementos señalados se puede comprobar que en el marco de la globalización el sector agroalimentario mexicano se ha configurado como una estructura productiva altamente heterogénea e incapaz de generar una base de acumulación endógena, en tanto que es un segmento que se inserta de manera diferenciada en las CVG. Esto le impide desarrollar un sistema productivo nacional que permita una mayor articulación en los encadenamientos internos, de acuerdo con un proceso de autosuficiencia y soberanía alimentaria que considere a los excluidos.

III. Conclusiones

La reivindicación de la categoría de semiperiferia para explicar los cambios en la estructura económica mundial a raíz de la consolidación de la globalización productiva se ancla en la reafirmación de la validez del marco analítico centro-periferia, por su capacidad para explicar las asimetrías existentes en el sistema económico mundial, de acuerdo con las respectivas capacidades de absorber endógenamente el excedente. A medida que la internacionalización de capital y la progresiva desnacionalización de los procesos productivos han ido redibujando los territorios de autocentralización y acumulación más allá del marco nacional, los países semiperiféricos han ofrecido en algunos de sus sectores productivos un espacio dinámico, competitivo y “barato” -si descontamos la huella ecológica generada- para el desarrollo de la fábrica mundial. A pesar de su rápido crecimiento, la naturaleza dependiente de su inserción en las CVG les impide resolver sus problemas estructurales de desarticulación y heterogeneidad, que los han caracterizado históricamente en el marco del desarrollo capitalista mundial.

El análisis del carácter semiperiférico de la economía mexicana se ha centrado en la participación del sector agroalimentario en las CVG. En el régimen neoliberal, el modelo de crecimiento económico de México se ha sustentado en apertura comercial e internacionalización productiva crecientes. El sector exterior ha sido el principal motor del crecimiento, el cual, sin embargo, ha generado participación e integración mayores en las CVG. Ello ha ocurrido junto con una creciente dependencia de los mercados externos, especialmente en la provisión de insumos, y un bloqueo en su capacidad para generar encadenamientos internos en la economía.

En el sector agroalimentario, la reconfiguración de la estructura productiva agraria, consolidada con la entrada en el TLCAN y la adopción de políticas liberalizadoras y privatizadoras sobre el sector, se fraguó sobre la alianza de la agroindustria trasnacional con los grandes productores mexicanos. Éstos fueron los beneficiarios de la dinámica económica orientada a la exportación de productos comercializables, en detrimento de un desarrollo agrícola del país capaz de garantizar tanto la autosuficiencia alimentaria como el ingreso de gran parte de la población rural marginada de este proceso.

En conclusión, el crecimiento agrícola y el dinamismo agroexportador mexicano, si bien han permitido desarrollar circuitos altamente productivos y competitivos en los mercados globales, a su vez han exacerbado el carácter dependiente y extravertido del sector agroalimentario. Expresan lo que en último término es una de las principales paradojas planteadas actualmente por las semiperiferias: a pesar de convertirse en piezas fundamentales del engranaje en las CVG y ser garantes de la acumulación global, siguen sin resolver sus problemas de desarrollo nacional.