nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La búsqueda en la literatura de un desempeño superior en las empresas es un tema recurrente, distintos conceptos han sido propuestos como detonadores; sin embargo, al haber sido ya abordados inicialmente en la clásica relación de causalidad lo que sigue es profundizar en los roles subyacentes entre estas variables independientes en sus efectos al desempeño de la empresa, en otras palabras definir aquellas variables que pueden cumplir una doble función, por ejemplo influir pero a la vez tener la capacidad de mediar.

En esta línea se ha comprobado de forma repetitiva que la innovación tiene un impacto en el desempeño de la empresa (por ejemplo: Gyedu et al., 2021; Manogna y Mishra, 2021); sin embargo, existe además una línea teórica que la propone también con una función mediadora entre la RSE y el desempeño de la empresa. Entre los argumentos expuestos se puede mencionar que las empresas al adoptar prácticas relacionadas con la RSE generan nuevos productos, servicios y prácticas sustentables y esto es cada vez más valorado por los clientes repercutiendo directamente en la creación de valor y la competitividad (Bacinello et al., 2020), en otras palabras desempeño.

Otro argumento nace de los resultados inconclusos de aproximaciones que abordaron la relación entre la RSE y el desempeño sugiriendo que esta relación no puede ser entendida sin considerar la innovación (Bahta et al., 2020). A pesar de lo anterior, pocos estudios han abordado de manera empírica este rol mediador de la innovación (Martinez-Conesa et al., 2017; Reverte et al., 2016). Las escasas investigaciones que han propuesto un rol mediador de la innovación en la relación entre la RSE y el desempeño fueron realizados en los continentes europeo (por ejemplo: Martinez-Conesa et al., 2017), africano (por ejemplo: Bahta et al., 2020) y asiático (por ejemplo: Al-Shuaibi, 2016), dejando de lado el continente americano.

Por otro lado, el capital humano al ser considerado el activo más importante de cualquier empresa (Armijos et al., 2019) se convierte en el medio ideal para recabar lo que sucede en el interior de su empleadora.

Por lo anterior y considerando que la investigación sobre el papel mediador de los recursos y capacidades intangibles está en sus inicios (Grewatsch y Kleindienst, 2017), la presente investigación adopta como objetivo determinar desde la percepción de los gerentes intermedios el rol mediador que tiene la innovación en la relación entre la RSE y el desempeño de las grandes empresas El estudio está organizado a partir de la presente introducción en 4 apartados, el primero consiste en una breve revisión de la literatura relacionada con los principales conceptos teóricos, el segundo aborda el método seguido, en el siguiente se presentan los resultados generados y el cuarto apartado cierra la investigación con las conclusiones, limitaciones y futuras líneas de investigación.

Revisión de la literatura

Responsabilidad social empresarial (RSE)

La adopción de la RSE en las empresas se ha venido incrementando con el tiempo debido a que cada vez la demandan más sus empleados, clientes, proveedores, comunidad y activistas sociales (Bahta et al., 2020; Hu et al., 2021) detonando con ello su estudio entre académicos y gerentes (Tiep et al., 2021). En México se comprueba la misma tendencia si se considera que las empresas con el distintivo ESR (Enterprise Social Responsanility) crecieron un 20% en los últimos 5 años (Centro Mexicano para la Filantropía, 2020)

Su conceptualización ha girado sobre diferentes vertientes, por ejemplo para Tiep et al. (2021, p.2) “La responsabilidad social empresarial es una idea de desarrollo sostenible, relacionada con diferentes niveles de la sociedad, desde cuestiones ambientales hasta bienestar social, educación y calentamiento global”. Bacinello et al. (2020a) la relacionan con la creación de valor, la ventaja competitiva y un desempeño superior, así pues como se puede observar la RSE tiene diferentes conceptos dependiendo del contexto y perspectiva de cada autor (Tiep et al., 2021).

Lo interesante para el mundo empresarial y la comunidad científica es que para las empresas la adopción de la RSE se traduce en una serie de ventajas y beneficios (Bahta et al., 2020) como una positiva imagen corporativa y reputación (Togun y Nasieku, 2015), incremento en su valor, legitimidad social, y potencial de mercado (Hu et al., 2021), entre otras.

En lo que se refiere a sus clasificaciones diversas propuestas se han realizado, todas argumentadas desde la perspectiva de sus creadores y algunas coincidiendo entre sí, por ejemplo: Carroll (1979) un autor clásico en su modelo de pirámide propone las dimensiones económica, legal, ética y discrecional (o filantrópica). Autores contemporaneos como Hu et al. (2021) consideran en su trabajo las dimensiones del macrocosmo, del contenido y técnica. Bacinello et al. (2020a) utilizan en su estudio las dimensiones económica, social y ambiental. Bahta et al. (2020) han clasificado sus prácticas en empleados, clientes, comunidad local y medioambiente. En términos generales las propuestas son abundantes pero lo que más parecer coincidir son los rubros económico, social y ambiental, motivo por el cual fueron elegidos para el presente trabajo.

Innovación

En un mundo que cambia constantemente y con ello las necesidades de los consumidores, sumado además a una competencia creciente por la globalización, la innovación se vislumbra como necesaria para permanecer en el mercado y desarrollar ventaja competitiva.

La innovación ha sido estudiada numerosas ocasiones a través de estudios empíricos coincidiendo la mayoría de ellos en su importancia para las empresas. En la literatura diversas afirmaciones se pueden encontrar en este sentido, por ejemplo Martinez-Conesa et al. (2017) afirman que es uno de los conductores clave del éxito de las empresas. Bahta et al. (2020) la califican como necesaria para preservar o mejorar su competitividad, entre otros.

En lo referente a definiciones se encuentra en la literatura entre los más citados a Schumpeter (1934) quien ha sido punto de referencia para otros autores y organismos, un ejemplo es la Organización para la Cooperación y el Desarrollo Económicos (OCDE) quien mediante su manual de Oslo la clasifica en producto (o servicio), proceso (o procedimiento), mercadotecnia y organizativa (OCDE, 2005). En estudios de otras disciplinas se han manejado definiciones todavía más generalizadas, por ejemplo Cabrilo y Dahms (2018) la relacionan con una idea puesta en acción. Siendo generalmente coincidente la palabra nuevo.

Al existir en la literatura diversos conceptos estrechamente relacionados como desempeño de la innovación (Li, 2020), innovación organizacional (Khan et al., 2018), innovación empresarial (Liu et al., 2020), innovación de la empresa (Ji et al., 2019) entre otros y ser utilizados casi de manera indistinta, esta investigación entiende la palabra innovación como aquellas ideas nuevas llevadas a la práctica en la operación de las empresas y que les generan un beneficio.

Desempeño de la empresa

En la literatura existen trabajos que se han referido al desempeño en alguna de sus clasificaciones o realizado propuestas de conceptos, por ejemplo Bahta et al. (2020) se refirieron a un desempeño financiero, Bacinello et al. (2020) hablan del desempeño del negocio, Martinez-Conesa et al. (2017) utilizan el concepto desempeño de la empresa, para Briones et al. (2018) es únicamente desempeño, Sidorov et al. (2021) en el título de su trabajo lo llaman desempeño empírico, entre otros. Si bien todos los conceptos propuestos tienen sus argumentos, como no es la intención profundizar en ello, la presente investigación lo entiende únicamente como desempeño.

Gerentes intermedios

Esta investigación entiende como gerentes intermedios a aquellas personas que están directamente en la operación, atendiendo clientes y en una primera línea de mando con gente operando a su cargo, pudiendo variar el nombre de su puesto (supervisor, encargado, jefe de área, entre otros) dependiendo cada empresa. Como señala Nahuat (2020, p.10) “los mandos intermedios son los más propensos a generar innovación ya que deben solventar retos constantes en su cotidianidad para asegurar los objetivos organizacionales”.

Estado del arte

Martinez-Conesa et al. (2017) abordan la pequeña y mediana empresa (PYME) en Murcia, España y con 550 empresas de este tipo proponen un modelo integrador con las hipótesis: H1 la RSE de las PYME está positivamente relacionada con el desempeño de la innovación; H2 la RSE de las PYME está positivamente relacionada al desempeño de la empresa y H3 El desempeño de la innovación es mediador en la relación entre la RSE de las PYME y el desempeño de la empresa. Los autores para comprobar sus hipótesis aplicaron la técnica SEM-PLS y para la mediación propuesta en la H3 utilizaron la prueba de Sobel, la prueba de Aroian y la prueba de Goodman. La variable RSE fue considerada un constructo de segundo orden (con 5 dimensiones que fungieron como constructos de primer orden), la variable desempeño también fue considerada como una variable de segundo orden (con 3 constructos de primer orden) y por último la variable innovación como un constructo de primer orden. Al final los autores encontraron soporte para las hipótesis planteadas.

Anser et al. (2018) en Pakistán apoyados por la teoría de los recursos y capacidades y la teoría institucional, eligiendo el sector manufacturero y utilizando datos secundarios proponen un rol moderador de la innovación en la relación entre la RSE y el desempeño de la empresa. Los autores utilizaron un análisis de regresión multivariante con el software analítico SPSS para probar sus hipótesis encontrando evidencia de una relación directa de la innovación y la RSE con el desempeño de la empresa; sin embargo, sus resultados no mostraron evidencia del rol moderador propuesto.

Bahta et al. (2020) también abordan las PYMEs, pero en Eritrea, con la técnica SEM-PLS estudian la RSE, la capacidad innovadora y el desempeño de la empresa. Los autores aplicaron una encuesta a gerentes y dueños de 402 empresas, considerando la RSE como un constructo de segundo orden (con las dimensiones empleados, clientes, comunidad y ambiente) mientras desempeño e innovación fueron consideradas constructos de primer orden. Así pues, comprobaron que la RSE está positivamente relacionada con el desempeño financiero de la empresa de las PYMEs; la RSE está positivamente relacionada con la innovación de la empresa en PYMEs; la capacidad de la innovación de la empresa está relacionada con el desempeño financiero de las PYMEs y por último que la capacidad de innovación media la relación entre la RSE y el desempeño financiero de las PYMEs.

Bacinello et al. (2020) en Brasil abordan 154 empresas grandes que cotizan en bolsa aplicando un cuestionario a gerentes y supervisores para posteriormente utilizar la técnica SEM-PLS. Los autores consideraron la RSE como un constructo de segundo orden con las dimensiones económica, social y ambiental, mientras que las variables desempeño del negocio (BP) y madurez de las innovaciones sostenibles (SIM) fueron consideradas constructos de primer orden. Los autores llamaron la RSE como madurez en responsabilidad social empresarial (CSRM). Así pues los autores comprobaron que un mayor nivel de CSRM está directamente asociado con una mejor BP; CSRM influencia positivamente a las SIM; un mayor nivel de SIM influencia positivamente al BP. Este estudio a diferencia de los 2 previos no propuso mediación con lo cual se conserva sin abordar en el continente americano convirtiéndose en una brecha en el conocimiento en la que el presente estudio espera contribuir.

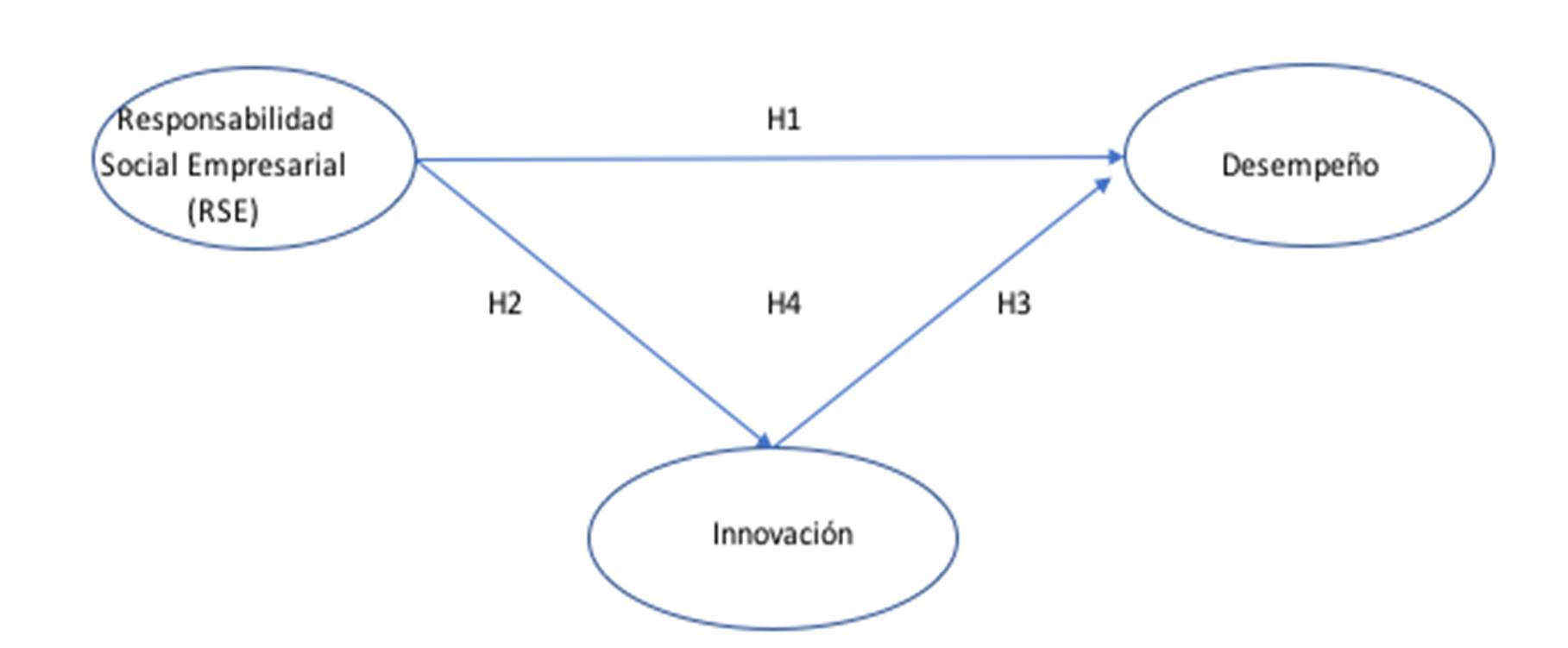

Con base en lo anterior cuatro hipótesis de investigación son propuestas:

H1: Desde la percepción de los gerentes intermedios la responsabilidad social empresarial tiene un efecto positivo y significativo en el desempeño de la empresa.

H2: Desde la percepción de los gerentes intermedios la responsabilidad social empresarial tiene un efecto positivo y significativo en la innovación.

H3: Desde la percepción de los gerentes intermedios la innovación tiene un efecto positivo y significativo en el desempeño de la empresa.

H4: Desde la percepción de los gerentes intermedios la innovación tiene un rol mediador en la relación entre la responsabilidad social empresarial y el desempeño de la empresa.

Las relaciones propuestas se pueden visualizar en la Figura 1.

Método

El presente trabajo para cumplir con su propósito adopta un enfoque empírico, cuantitativo, transversal y con alcance explicativo.

Muestra y unidad de análisis

Para probar las relaciones propuestas fueron elegidas las 62 empresas grandes con el distintivo empresa socialmente responsable (ESR) que otorga el Centro Mexicano para la Filantropía [CEMEFI] (2020) que tienen operaciones en los municipios de Tampico, Madero y Altamira (Tamaulipas), es decir un censo. El CEMEFI publica cada año en su página oficial el listado de empresas que de acuerdo a sus prácticas relacionadas con la responsabilidad social empresarial lograron la distinción ESR. Ahora bien, se eligen empresas grandes siguiendo a otros autores que han abordado la innovación y discriminado por número de trabajadores (por ejemplo Cabrilo y Dahms, 2018) y en caso de la RSE autores también han discriminado por número de trabajadores argumentando un mínimo de complejidad empresarial para que estas prácticas puedan considerarse relevantes (Martinez-Conesa et al., 2017).

Instrumento de recolección de datos

Con el fin de obtener la información necesaria para la presente investigación se procedió a la construcción de un cuestionario basado en percepciones con reactivos adaptados de la literatura, siendo inicialmente el instrumento consultado con un grupo de expertos en el tema que hicieron sugerencias en la redacción para posteriormente aplicar una prueba piloto a 20 gerentes donde también se recibieron sugerencias referentes a la ambigüedad y redundancia. El resultado final fue un cuestionario con 25 ítems (ver Tabla 1) medidos con una escala Likert de 7 puntos en la que 1 significa totalmente en desacuerdo pasando por valoraciones intermedias hasta llegar a 7 que significa totalmente de acuerdo.

Tabla 1. Constructos y medidas

| Constructo | Ítem | Autor |

|---|---|---|

| Responsabilidad social empresarial (RSE) | ||

| Dimensión económica (DE) | ||

| DEp1 | La empresa lleva acciones para reducir el costo del agua | (Branco y Rodrigues, 2006) |

| DEp2 | La empresa lleva acciones para reducir el costo de la energía | |

| DEp3 | La empresa mantiene una política de bajos costos permanentemente | (Alvarado-Herrera, 2008) |

| DEp4 | La empresa intenta controlar estrictamente sus costos | |

| DEp5 | La empresa intenta crear empleos bien remunerados | |

| Dimensión social (DS) | ||

| DSp1 | La empresa realiza acciones para promover la educación y el aprendizaje organizacional | (Branco y Rodrigues, 2006) |

| DSp2 | La empresa gestiona la igualdad de oportunidades | |

| DSp3 | La empresa gestiona buenas condiciones y prácticas laborales | |

| DSp4 | La empresa publicita sus acciones sociales | (McWilliams y Siegel, 2011) |

| DSp5 | La empresa gestiona acciones sociales en su interior | (Husted y Salazar, 2006) |

| Dimensión ambiental (DA) | ||

| DAp1 | La empresa supera voluntariamente la normativa medioambiental | (Martinez-Conesa et al., 2017) |

| DAp2 | La empresa adopta medidas para diseñar productos o servicios ecológicos | |

| DAp3 | La empresa implementa programas para reducir el consumo de agua | |

| DAp4 | La empresa invierte en ahorrar energía | |

| DAp5 | La empresa lleva acciones para incentivar programas ambientales | (Hart, 1995) |

| Innovación (INNOV) | ||

| INNOVp1 | La alta dirección hace hincapié en la investigación y el desarrollo | (Martinez-Conesa et al., 2017) |

| INNOVp2 | Los cambios introducidos en nuestros productos o servicios durante los últimos cinco años son importantes | |

| INNOVp3 | Nuestra firma tiene una cultura organizacional y una gestión que apoyan y fomentan la innovación | (Akman y Yilmaz, 2008) |

| INNOVp4 | Las nuevas ideas de clientes, proveedores, entre otros son evaluadas continuamente para tratar de incluirlas en el desarrollo de nuevos productos o servicios. | |

| INNOVp5 | Se apoya y anima a los trabajadores de nuestra firma a participar con nuevas ideas en actividades como el desarrollo de productos (servicios) y mejorar procesos (procedimientos). | |

| Desempeño de la empresa (DES) | ||

| DESp1 | En los últimos 3 años la empresa ha mejorado en su servicio a clientes | (Martinez-Conesa et al., 2017) |

| DESp2 | En los últimos 3 años la empresa ha mejorado la relación con sus clientes | |

| DESp3 | En los últimos 3 años la empresa ha mejorado la lealtad y moral de los empleados | |

| DESp4 | En los últimos 3 años la empresa ha mejorado la lealtad de los clientes | |

| DESp5 | En los últimos 3 años la empresa ha mejorado el ambiente de trabajo. |

Fuente: Elaboración propia.

Mientras las variables innovación y desempeño de la empresa fueron considerados constructos de primer orden, la variable RSE siguiendo a Bacinello et al. (2020) fue considerada como un constructo de segundo orden que se refleja en las dimensiones económica, social y ambiental.

Ahora bien, para recabar la realidad de cada empresa se adopta la técnica del informante clave (Huber y Power, 1985), específicamente se eligieron 2 gerentes intermedios por cada empresa para aplicar el cuestionario. Como filtro se estableció cumplieran con ≥6 meses de antigüedad buscando con ello estén identificados con las operaciones de su empleadora. La elección de gerentes intermedios en sí mismo ya representa un aporte al conocimiento porque la literatura no se ha enfocado en ellos.

Técnica utilizada

Inicialmente los datos recabados fueron tratados con el software Statistical Package for the Social Sciences (SPSS) donde se comprobó que no existían datos atípicos (outliers en inglés) posteriormente con el mismo software se generó estadística descriptiva, cálculo de frecuencias y porcentajes de datos no numéricos (ver Tabla 2).

Tabla 2. Características de los encuestados

| Característica | Observaciones | Porcentaje | |

|---|---|---|---|

| Sexo | |||

| Hombre | 72 | 70% | |

| Mujer | 31 | 30% | |

| Total | 103 | 100% | |

| Antigüedad en la empresa | |||

| ≥ 6 meses | 15 | 15% | |

| >1 año | 68 | 66% | |

| >5 años | 20 | 19% | |

| Total | 103 | 100% | |

| Municipio donde laboran | |||

| Tampico | 32 | 31% | |

| Cd. Madero | 7 | 7% | |

| Altamira | 64 | 62% | |

| Total | 103 | 100% | |

Fuente: elaboración propia con base en SPSS.

Las observaciones fueron tratadas en su parte inferencial con un modelo de ecuaciones estructurales (structural equation modeling, SEM) con su variante de mínimos cuadrados parciales (partial least squares, PLS) el cual se apoya en el análisis de la varianza. Estudios previos que han abordado la relación RSE, innovación y desempeño han utilizado la técnica PLS (Bacinello et al., 2020b; Bahta et al., 2020; Martinez-Conesa et al., 2017) argumentando que permite la minimización de los términos de error y maximiza las R2 de los constructos endógenos, que tiene por objetivo desarrollar una teoría; porque presenta ventajas sobre el método basado en la covarianza en modelos teóricos exploratorios y por su capacidad para estimar relaciones causales entre variables latentes. El paquete estadístico SmartPLS versión 3.2.8. (Ringle et al., 2015) fue elegido por su capacidad de manejar muestras pequeñas (Asiaei et al., 2018).

Previamente a ser tratados los datos en ambos paquetes informáticos se codificaron los reactivos con el objeto de poderse manejar con mayor facilidad. Así pues, cada reactivo tiene las iniciales de la variable que las agrupa y posteriormente el número de pregunta asignado, por ejemplo: RSEp1 significa pregunta 1 de la variable responsabilidad social empresarial y así sucesivamente (ver Tabla 1). Los reactivos en el modelo siguiendo la literatura (Bacinello et al., 2020b; Bahta et al., 2020; Martinez-Conesa et al., 2017) fueron de tipo reflectivos.

Por último, para la H4 que proponía un rol mediador de la innovación en la relación entre la RSE y el desempeño de la empresa se aplicó el test de Sobel (Sobel, 1982) el cual si bien tiene sus limitaciones (Zhou et al., 2020) es muy recurrido en la literatura para determinar efectos de mediación. Con el propósito de robustecer el resultado también se aplicó PLS con bootstrapping para SEM.

Procedimiento

Los datos se recolectaron el tercer cuatrimestre del año 2020 contactando a los gerentes de manera informal y recabando los cuestionarios vía correo electrónico, asegurándoles en todo momento que la información recabada tenía únicamente fines académicos. Al final 103 cuestionarios válidos fueron obtenidos para el estudio.

Con el propósito de saber si este número de cuestionarios era el ideal se consultaron 2 calculadoras de muestra en línea (Gupo Radar, 2020; Questionpro, 2020) obteniendo el mismo resultado: con 94 cuestionarios o más la muestra es representativa y se puede inferir en toda la población estudiada.

Ahora bien, posterior al análisis exploratorio de los datos se abordó la parte inferencial (H1,H2 y H3). El método PLS se manejó en 2 etapas. La primera de ellas llamada valoración del modelo de medida (también llamado modelo externo) en la que se revisa la fiabilidad individual de los reactivos, posteriormente se sigue con la consistencia interna mediante el alfa de Cronbach y el coeficiente de confiabilidad compuesta, la validez convergente de los constructos a través del promedio de varianza extraída (AVE) y la validez discriminante que determina cuanto cada constructo del modelo mide cosas diferentes. En lo referente a la valoración del modelo estructural se aborda la varianza explicada (R2) y la relación entre sus variables (coeficientes path estandarizados). La aplicación práctica de la técnica PLS-SEM ha sido abordada de forma detallada por diversos autores en México que pueden ser consultados en la literatura (por ejemplo: Martinez y Fierro, 2018; Medina et al., 2010). Ahora bien, para el cálculo de la significancia de la mediación propuesta en la H4 se utilizó una calculadora en línea (Free Statistics Calculators, 2020).

Resultados

Valoración del modelo de medida

Como punto inicial de la valoración del modelo de medida se procedió a verificar que todos los reactivos (ítems) cumplieran con cargas ≥ .707 (Hair et al., 2017), al encontrarse algunos por debajo de este valor hubo necesidad de hacer una depuración, en total 6 ítems fueron eliminados uno por uno como establece el procedimiento, en el caso de variables DE, DS y DA al ser constructos de primer orden de forma simultánea en la eliminación de algunos de sus ítems también se eliminaron en el constructo correspondiente de segundo orden (RSE).

Por otro lado, la Tabla 3 exhibe la consistencia de los constructos aplicados en el cuestionario. Los resultados de la confiabilidad compuesta y el alfa de Cronbach >0.7 son adecuados para el modelo (Hair et al., 2017). De igual forma los valores >0.5 en el AVE cumplen con el parámetro establecido (Chin, 1998).

Tabla 3. Fiabilidad y validez de los constructos

| Validez convergente | ||||||

|---|---|---|---|---|---|---|

| Constructos de segundo orden | Constructos de primer orden/Ítems | Carga factorial | Número de ítems >0.70 | AVE >0.50 | Confiabilidad compuesta >0.70 | Alfa de Cronbach >0.70 |

| RSE | 11 | 0.590 | 0.940 | 0.929 | ||

| 4 | 0.720 | 0.911 | 0.870 | |||

| 4 | 0.764 | 0.928 | 0.896 | |||

| 3 | 0.668 | 0.857 | 0.752 | |||

| 3 | 0.677 | 0.863 | 0.762 | |||

| 5 | 0.786 | 0.948 | 0.932 | |||

Fuente: datos de investigación en SmartPLS

Por su parte, la Tabla 4 presenta la validez discriminante con el criterio de Fornell-Larcker (Fornell y Larcker, 1981), como se puede ver cada valor es superior que sus relaciones de acuerdo con lo sugerido en la literatura (Hair et al., 2017). La validez discriminante demostró que la construcción de cada variable es diferente de las otras (Hair et al., 2017).

Tabla 4. Matriz de correlaciones de acuerdo al criterio de Fornell-Larcker

| DA | DE | DES | DS | INNOV | |

|---|---|---|---|---|---|

| DA | 0.817 | ||||

| DE | 0.753 | 0.848 | |||

| DES | 0.773 | 0.736 | 0.887 | ||

| DS | 0.580 | 0.806 | 0.517 | 0.874 | |

| INNOV | 0.677 | 0.631 | 0.880 | 0.490 | 0.823 |

Fuente: datos de investigación en SmartPLS

Otra forma de revisar la validez discriminante es comparando las cargas factoriales cruzadas de los ítems de un constructo con las cargas de los ítems de los otros constructos (ver Tabla 5). De modo que cada carga factorial debe tener una mayor relación con su constructo que con los demás que se evalúan en el modelo (Barclay et al., 1995).

Tabla 5. Validez discriminante mediante cargas cruzadas

| DA | DE | DES | DS | INNOV | |

| DAp1 | 0.865 | 0.720 | 0.709 | 0.593 | 0.627 |

| DAp2 | 0.787 | 0.553 | 0.582 | 0.398 | 0.519 |

| DAp3 | 0.797 | 0.552 | 0.593 | 0.405 | 0.500 |

| DEp1 | 0.555 | 0.839 | 0.470 | 0.822 | 0.432 |

| DEp2 | 0.595 | 0.861 | 0.553 | 0.639 | 0.474 |

| DEp3 | 0.619 | 0.868 | 0.613 | 0.573 | 0.496 |

| DEp4 | 0.789 | 0.825 | 0.874 | 0.572 | 0.741 |

| DSp2 | 0.523 | 0.752 | 0.527 | 0.922 | 0.532 |

| DSp3 | 0.473 | 0.625 | 0.336 | 0.836 | 0.313 |

| DSp4 | 0.565 | 0.732 | 0.542 | 0.877 | 0.499 |

| DSp5 | 0.462 | 0.702 | 0.391 | 0.858 | 0.352 |

| Desp1 | 0.733 | 0.734 | 0.842 | 0.533 | 0.651 |

| Desp2 | 0.705 | 0.689 | 0.928 | 0.489 | 0.801 |

| Desp3 | 0.697 | 0.650 | 0.877 | 0.446 | 0.714 |

| Desp4 | 0.662 | 0.624 | 0.921 | 0.437 | 0.861 |

| Desp5 | 0.641 | 0.578 | 0.863 | 0.399 | 0.853 |

| Innov2 | 0.541 | 0.537 | 0.680 | 0.466 | 0.806 |

| Innov4 | 0.517 | 0.469 | 0.668 | 0.364 | 0.826 |

| Innov5 | 0.605 | 0.545 | 0.807 | 0.380 | 0.836 |

Fuente: datos de investigación en SmartPLS

Valoración del modelo estructural

La Figura 2 resume el modelo estructural resultante mostrando 3 de las relaciones propuestas (H1, H2 y H3), todas positivas y significativas. Como se puede ver la dimensión económica es en la que mayor se refleja la RSE seguida por las dimensiones social y ambiental. Respecto a los coeficientes de la varianza explicada (R2) presentan un efecto grande (Hair et al., 2010).

En la Tabla 6 se presentan las R2, así mismo los valores de validez predictiva (Q2) todos positivos y > 0 lo que sugiere que el modelo se acerca a lo esperado. En este sentido, de acuerdo a Chin (2010) los valores pueden considerarse 0.02 de pequeña, 0.15 de mediana y 0.35 de grande relevancia. Por su parte el tamaño del efecto (f2) sugieren que los valores son consistentes con la construcción exógena (Hair et al., 2017).

Tabla 6. Coeficientes Q 2 y f 2

| Variable | R2 | Q2 | f2 |

|---|---|---|---|

| INNOV | 0.435 | 0.268 | 0.770 |

| DES | 0.821 | 0.588 | 0.263 |

| Valores esperados | >33 | 0 a 1 (mientras más alto mejor) | >0.15 |

| Referencia | (Chin, 1998) | (Hair et al., 2017) | (Hair et al., 2017) |

Fuente: Datos de investigación ingresados en software SmartPLS

Test de mediación

Respecto a la H4 que propone una mediación de la innovación en la relación entre la RSE y el desempeño de la empresa es conveniente recordar que “una variable puede considerarse un mediador en la medida en que lleva la influencia de una determinada variable independiente a una determinada variable dependiente” (Martinez-Conesa et al., 2017, p.2378). Ahora bien, siguiendo a otros autores que han comprobado sus propuestas de mediación por 2 o más vías (por ejemplo: Cassol et al., 2016; Martinez-Conesa et al., 2017), el presente estudio lo comprueba mediante bootstrapping para SEM-PLS y la prueba de Sobel.

Así pues, primero se siguió el procedimiento propuesto por Hair et al. (2017) midiéndose inicialmente el efecto directo (sin el mediador) de la RSE sobre el desempeño de la empresa, para posteriormente determinar un efecto indirecto con el mediador y un efecto total de la RSE sobre el desempeño dando como resultado que la innovación parcialmente media el efecto de la RSE en el desempeño (ver Tabla 7) .

Tabla 7. Análisis de mediación

| Bootstrapping | |||||

|---|---|---|---|---|---|

| Relación | Efectos directos (sin mediador) |

Efectos indirectos (con mediador) |

Efectos totales | Estadístico t | P valor |

| RSE→DES | 0.288*** | Mediación parcial |

0.743 | ||

| RSE→INNOV→DES | -- | -- | -- | 7.628 | 0.000 |

Fuente: Datos de investigación ingresados en software SmartPLS

De la misma forma el test de Sobel fue aplicado para confirmar si la innovación tiene un rol mediador entre la variable independiente (RSE) y la variable dependiente (desempeño) resultando significativa la relación p≤0.05 por lo que si cumple esa función (ver Tabla 8). El test de Sobel es de uso común en la literatura y se utiliza regularmente para comparar la fuerza del efecto indirecto que tiene una variable exógena en la variable endógena siguiendo la línea que la hipótesis nula es que este efecto es igual a cero (Baron y Kenny, 1986).

Tabla 8. Resultados de prueba de mediación de Sobel

| Variable exógena | Variable endógena | Sobel |

|---|---|---|

| RSE | DES | 7 |

Observación: El test Sobel sigue una distribución de prueba z, por lo cual los valores> 1,96 significan p <0,05 (Cassol et al., 2016)

Fuente: Elaboración propia

Así pues, habiéndose encontrado el suficiente respaldo en los resultados para las hipótesis propuestas (H1, H2, H3 y H4) se procede a aceptarlas.

Discusión

El presente estudio comprobó con percepciones de los gerentes intermedios que la RSE tiene un efecto positivo y significativo en el desempeño de la empresa (H1) y en la innovación (H2), también comprobó un efecto positivo y significativo de la innovación en el desempeño de la empresa (H3) así como el rol mediador de la innovación en la relación entre la RSE y el desempeño de la empresa (H4).

Sobre el resultado de la H1 en que comprobó un efecto positivo de la RSE en el desempeño, este se muestra consistente con estudios previos (Busch y Friede, 2018; Úbeda-García et al., 2021). Si bien es cierto también existe evidencia esporádica de un efecto negativo (Briones et al., 2018; Hu et al., 2021) lo cierto es que cada vez más la sociedad valora las prácticas relacionadas a la RSE privilegiando a las organizaciones que las llevan a cabo.

Ahora bien, el resultado de la H2 mostró que existe un efecto positivo de la RSE en la innovación lo cual es aceptado desde una perspectiva teórica; sin embargo, son pocos los estudios que de forma empírica han abordado esta relación (Martinez-Conesa et al., 2017), en esta línea el presente estudio realiza otra contribución al conocimiento. Aunque existen evidencias de un efecto positivo de la RSE en la innovación y es lógico pensar como la OCDE citado por Martinez-Conesa et al. (2017) en el sentido que las preocupaciones sociales impulsan cada vez la innovación, no se puede ser concluyente ya que también existe evidencia de lo contrario, es decir, que la RSE no genera innovaciones (García-Piqueres y García-Ramos, 2020).

Respecto al resultado de la H3 donde se evidenció el efecto positivo de la innovación sobre el desempeño, en la literatura se pueden encontrar resultados similares desde diferentes escenarios (Agyapong et al., 2017; Exposito y Sanchis-Llopis, 2018; Muisyo y Qin, 2021). El resultado se robustece cuando otros autores señalan que la innovación genera valor a la empresa (por ejemplo: Anser et al., 2018), este valor finalmente es sinónimo de un mejor nivel de desempeño a nivel comercial y financiero. La innovación al ser un concepto tan diversificado encuentra caminos muy dispersos en su afectación al desempeño; sin embargo, la evidencia es contundente, la innovación contribuye al mejor desempeño de la empresa.

Por último, la H4 mostró un rol mediador de la innovación en la relación entre la RSE y el desempeño coincidiendo con el resultado encontrado por Al-Shuaibi (2016) en Arabia Saudita. Sin embargo, algunos otros trabajos son contradictorios e invitan a seguir profundizando en el tema, por ejemplo Batool Rizvi y Siddiqui (2020) en Pakistán comprobaron que la innovación organizacional es mediadora de la dimensión sociedad de la RSE y el desempeño, no encontrando soporte similar para las dimensiones clientes y empleados. Otros trabajos como el de Mishra (2017) podrían hacer suponer un efecto mediador de la innovación. Si bien son escasos los estudios empíricos con los que se puedan comparar el resultado autores como Porter (2011) habían sugerido previamente que la innovación jugaba un papel clave entre la RSE y el desempeño de la empresa.

Ahora bien, aunque existe una similitud de los resultados obtenidos con los de estudios previos lo cual en una primera impresión podría sugerir un comportamiento repetitivo, la escasez de estudios y los escenarios tan dispares donde se han llevado a cabo los estudios previos obliga a ser prudentes al momento de generar conclusiones. También en el estado del arte se evidenció que el interés por explicar la relación entre estas variables proviene más de países en vías de desarrollo por lo que se requieren estudios en países desarrollados que permitan robustecer las conclusiones. La técnica SEM-PLS por su parte se presenta como la opción más recurrida para analizar este tipo de relaciones; sin embargo, explorar la técnica de ecuaciones estructurales con análisis de la covarianza puede ser otra opción para la comprobación de hipótesis.

Uno de los motivos de estudiar estas 3 variables de forma integral fue porque permite visualizar un escenario más asemejado a la realidad ya que en la cotidianidad de las empresas sería imposible que no interactúen. Ahora bien, aunque existe literatura que aborda el rol mediador de la innovación en la relación entre la RSE y el desempeño de la empresa en el continente americano no se encontró evidencia lo cual representa una brecha en el conocimiento.

Conclusiones

El propósito del presente trabajo fue determinar desde la percepción de los gerentes intermedios el rol mediador que tiene la innovación en la relación entre la RSE y el desempeño de la empresa considerando como unidad de análisis empresas socialmente responsables del sur de Tamaulipas. De acuerdo a los resultados se comprobaron 3 relaciones de causalidad (H1, H2, H3) y 1 de mediación (H4) alineándose con evidencias previas.

El estudio sugiere que la RSE es una fuente de innovación y desempeño en las empresas estudiadas lo que llevado a la práctica representa ventaja competitiva y creación de valor. Así mismo se puede entender que la innovación es un catalizador que puede maximizar el efecto de la RSE sobre el desempeño. Por lo tanto, en la medida que se avance en la comprensión de estas relaciones mayores oportunidades tendrán las empresas para ser competitivas.

Por otro lado, los resultados obtenidos pueden ser de gran relevancia para directores, ejecutivos, y responsables de empresas en general que tienen como tarea mejorar el desempeño de su empleadora, ya que de acuerdo a la evidencia obtenida la adopción de prácticas relacionadas con la RSE tiene una relación directa con la generación de innovación y una mejora en el desempeño .

La presente investigación también sirve como un estímulo para aquellas empresas grandes que actualmente están valorando la conveniencia de adoptar prácticas de RSE. De igual forma puede servir al CEMEFI, para difundir los beneficios de adoptar prácticas de RSE y lograr que un mayor número empresas se interesen en lograr el distintivo ESR en beneficio de la sociedad.

En resumen, entre las contribuciones más relevantes del presente trabajo es que amplía el conocimiento del rol mediador de la innovación en la relación entre la RSE y el desempeño de la empresa en un contexto no estudiado y considera una perspectiva poco abordada por la literatura. Por el lado de los negocios muestra a las empresas la importancia de las prácticas de RSE y su repercusión en otra variable clave como es la innovación.

A pesar de la rigurosidad seguida en el desarrollo de cada etapa del estudio este no está libre de limitaciones, entre las más evidentes destaca que la unidad de análisis fueron únicamente empresas grandes por lo que no se pueden generalizar los resultados para la zona conurbada del sur de Tamaulipas y otra limitación surge cuando en la literatura existen otras dimensiones propuestas para la RSE (por ejemplo, la dimensión Stakeholder donde el concepto de persona es central para definir la RSE). Por lo tanto, se proponen 2 líneas de investigación, la primera es abordar otros tamaños de empresas y la segunda es considerar otras dimensiones de la RSE.