nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Desde los años 90´s, la cuestión esencial para los departamentos de marketing se ha centrado en cómo captar, integrar y analizar mejor los datos de los clientes y consumidores con el objetivo de fundamentar las decisiones estratégicas de ventas y de marketing a través del uso de tecnologías y técnicas emergentes (Johnson et al., 2019). Además, los nuevos sistemas de información han demostrado tener un valor potencial, tanto para las empresas como para los clientes (Saidali et al., 2019). Es por lo anterior que, los estudiosos y profesionales de marketing deben explorar y explotar interesantes retos, oportunidades, amenazas y obstáculos en la implementación de nuevos sistemas de información (Benoit et al., 2020).

En respuesta, las organizaciones con conocimientos y capacidades digitales están usando el “big data” como medio para: a) hacer mejor lo que siempre han hecho, b) hacer algo diferente, c) hacer algo completamente nuevo, d) para co-crear valor con los clientes o e) monetizar datos (Frizzo-Barker et al., 2016). Al mismo tiempo, el uso del Big Data Analytics les permite obtener una ventaja competitiva y mejorar el rendimiento empresarial (Behl, 2022). Aunado a esto, existe una combinación de factores que influyen en la adopción/ aceptación de las tecnologías de Big Data a saber: la percepción de Big Data como fuente para el desarrollo del negocio, la incertidumbre respecto al retorno de la inversión, la inversión necesaria para integrar las tecnologías de Big Data y el conocimiento de las oportunidades que esta ofrece (Lichy & Kachour, 2019).

El Big Data ofrece la posibilidad de mejorar las previsiones de productos y proporcionar información interesante sobre el comportamiento de los clientes y consumidores (Boone et al., 2019). Asimismo, las empresas están interesadas en crear valor empresarial real mediante el Big Data, ya que su uso permite a las organizaciones extraer patrones potencialmente interesantes relacionados con el comportamiento y la satisfacción de los consumidores con los productos y servicios (Teng & Khong, 2021).

La intención de adopción, ha sido comúnmente estudiada en el ámbito de las tecnologías emergentes, con objetivos tales como determinar su efecto en el compromiso del cliente y el conocimiento de la marca y la lealtad (Abou-Shouk & Soliman, 2021). De esta forma, investigaciones enfocadas a la adopción de m-banking (Ho et al., 2020; Jebarajakirthy & Shankar, 2021; Shankar & Rishi, 2020), intención de adoptar Big Data en las organizaciones (Aboelmaged & Mouakket, 2020; Siddiqui & Khan, 2019; B. Sun & Liu, 2021) y los factores que influyen en la intención de adopción de los servicios fintech móviles (Hassan et al., 2022; Ngo & Nguyen, 2024; Yan et al., 2021), han sido del interés académico a partir del 2020.

En cuanto a la intención de las PYMES en adoptar el BDA, es preciso señalar que tal intención se refiere al conjunto de factores impulsores que influyen significativamente el proceso de adoptar determinadas tecnologías (Fosso-Wamba et al., 2018). Tal intención, debe estar acompañada de un personal bien formado, estructuras organizativas adecuadas, una alineación estratégica y la integración de una visión tanto interna como externa de la información (Pappas et al., 2018).

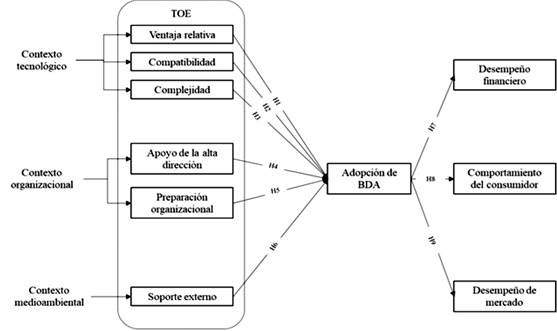

El modelo TOE (Technological-Organizational-Environment) propuesto por Tornatzky, Fleischer y Chakrabarti (1990), es una teoría de percepciones múltiples desarrollada para proporcionar un marco de investigación utilizada a nivel organizativo para explicar los factores que influyen en las decisiones de adopción. Para efectos de este estudio, el modelo TOE utilizado fue el propuesto por Maroufkhani et al. (2020), el cual se compone de factores tecnológicos, ambientales y medioambientales, los cuales influyen directamente en la adopción de Big Data Analytics, para posteriormente medir su impacto en el desempeño financiero y de mercado. Adicional, se agregó la variable conocimiento del comportamiento del consumidor, ya que la naturaleza de este estudio permite estudiar tal elemento de sistemas de información en las empresas (Alsheibani et al., 2018).

Los factores tecnológicos describen tanto las tecnologías internas y externas relevantes para la organización, se refieren a la idoneidad de la tecnología, la facilidad de uso, su compatibilidad con la tecnología existente y sus ventajas funcionales (Na et al., 2022). Para ilustrar esto, los factores tecnológicos se componen de: ventaja relativa, compatibilidad y complejidad (Ocloo et al., 2020; Park & Kim, 2021). En lo que se refiere a la ventaja relativa, esta es similar a los beneficios o la utilidad percibida, es uno de los determinantes vitales en la literatura existente sobre adopción de tecnología (Mahakittikun et al., 2021). En cuanto a la compatibilidad, este es un factor técnico a tener en cuenta para comprobar si la tecnología recién introducida o próxima a ser incorporada se adapta a las necesidades de la organización (Y. Kim & Kim, 2021; Malik et al., 2021). Y, finalmente, la complejidad está definida como aquella innovación difícil de entender y compleja de utilizar (Alam et al., 2022; Ghaleb et al., 2021). Este factor puede usarse como medio para identificar las fuentes de complejidad más destacadas y su influencia en el rendimiento empresarial (Peñaloza et al., 2020). En resumen, los factores tecnológicos han demostrado tener un impacto positivo y significativo en la adopción de BDA en las empresas (Y.-W. Chang, 2020; Ocloo et al., 2020; Shahzad et al., 2020). En consecuencia, se desarrollan las siguientes hipótesis

H1: La ventaja relativa afecta significativamente en la adopción de BDA en las pymes poblanas.

H2: La compatibilidad afecta significativamente la adopción de BDA en las pymes poblanas

H3: La complejidad no afecta la adopción de DBA en las pymes poblanas

En cuanto a los factores organizacionales, estos engloban características internas de una empresa, las cuales incluyen: tamaño, centralización y nivel de formalización, así como también abarcan cuestiones de gestión y personal (Wulandari et al., 2020). Los principales factores organizacionales reflejados en el modelo TOE y que influyen directamente en la adopción de BDA comprenden: el apoyo de la alta dirección y la preparación organizacional (AlBar & Hoque, 2019; Pateli et al., 2020). La alta dirección es un factor crítico empresarial, el cual evalúa las oportunidades estratégicas y concibe visiones a largo plazo que son importantes para el éxito de la adopción de tecnología (Mohtaramzadeh et al., 2018). Los altos niveles de apoyo de la alta dirección garantizan el compromiso y la gestión óptima de los recursos, la creación de un clima organizativo favorable, el apoyo para superar las barreras y la resistencia al cambio (Clohessy et al., 2019). En cuanto a la preparación organizacional, esta consiste en evaluar la situación digital de la empresa y sus capacidades actuales para mejorar los objetivos y las estrategias futuras, desarrollar las competencias y cultura, y construir un nuevo ecosistema mediante la integración de la transformación digital (Machado et al., 2021). Por lo tanto, diversos estudios afirman que los factores organizacionales afectan significativamente la decisión de adopción e innovación (Ali Qalati et al., 2020; Hashimy et al., 2023; Hue, 2019; Pizam et al., 2022; J. Sun & Chi, 2018). De lo anterior se desprenden las siguientes hipótesis:

H6: El soporte externo de proveedores afecta significativamente la adopción de BDA en las pymes poblanas

Hoy en día, el desempeño continuo es el objetivo de cualquier empresa, esto se debe a que solo a través del desempeño las empresas pueden experimentar el desarrollo y progresar, por lo cual, evaluar y medir el desempeño empresarial es de gran importancia, ya que las empresas buscan constantemente resultados efectivos y eficientes (Taouab & Issor, 2019). De esta forma, la literatura identifica dos tipos de rendimiento empresarial: el financiero y el no financiero (Wang et al., 2018). En este sentido, la literatura demuestra que, las diferentes combinaciones de recursos (tecnológicos, organizacionales, ambientales) aplicados en la adopción de BDA contribuyen significativamente al desempeño financiero de la empresa (Govindan et al., 2018; S. Gupta et al., 2019; Mikalef et al., 2020; Müller et al., 2018; Raguseo & Vitari, 2018). Bajo estos supuestos, se plantea la siguiente hipótesis:

H7: La adopción de BDA mejora significativamente el desempeño financiero de las pymes.

De acuerdo con Crick (2019), el rendimiento empresarial tiene una relación con los resultados de satisfacción al cliente, los resultados de mercado (desempeño del mercado) y los resultados financieros (desempeño financiero). De la misma manera, la adopción de BDA permite a una empresa y su CEO, saber quiénes son los mejores proveedores e intermediarios para mejorar los procesos de su organización o negocio, contribuyendo directamente en el desempeño de mercado y competitividad global (Sun & Chi, 2018). En resumen, la adopción de BDA tiene un efecto positivo en el desempeño y resultados del mercado (Gu et al., 2021; D. Gupta et al., 2021; Raut et al., 2019; Vitari & Raguseo, 2020). Tal efecto se ve reforzado cuando la intensidad competitiva aumenta (Olabode et al., 2022). Por ello, se desprende la siguiente hipótesis:

H8: La adopción de BDA mejora significativamente el desempeño de mercado en las pymes.

Por comportamiento del consumidor se entiende el estudio de grupos, individuos y organizaciones y de los procesos que utilizan para elegir productos, servicios, experiencias o innovaciones que satisfagan sus necesidades y repercutan en el consumidor y la sociedad (Chen et al., 2018; Zhao et al., 2021). El uso de tecnología ha experimentado un crecimiento exponencial y, en la actualidad, se considera de vital importancia para predecir, preparar y prevenir cambios en el comportamiento del consumidor en determinados sectores de bienes y servicios de consumo (Zaman et al., 2021). Además, la adopción de BDA ha demostrado ser beneficioso para recabar información valiosa sobre las necesidades de los clientes y los aspectos que influyen en el comportamiento de los consumidores (Lehrer et al., 2018; Maheshwari et al., 2021; Mathrani & Lai, 2021; Morimura & Sakagawa, 2023; Sundarakani et al., 2021). Por tanto, se establece la siguiente hipótesis:

H9: La adopción de BDA mejora significativamente el análisis conocimiento del comportamiento del consumidor en las pymes.

La presentación de resultados atiende las sugerencias de Rivas Tovar (2024).

En la Figura 1 se muestra el modelo conceptual

Método

Para la elaboración de este estudio, se llevó a cabo una investigación cuantitativa, con un diseño no experimental para poder entender el fenómeno en su contexto real y sin manipular variables independientes, eligiendo un enfoque transversal, ya que la recolección de datos se llevó a cabo por una única ocasión con el objetivo de estudiar las variables en un momento determinado (Pelayo & Arroyo, 2016). Y, es por lo anterior que, se seleccionó el tipo de diseño descriptivo, pues además de que la investigación esta guiada por las hipótesis especificas determinadas.

La unidad de análisis objeto de estudio está compuesta por las pymes del estado de Puebla, en donde en el mes de mayo de 2022, el estado de Puebla ocupó el cuarto lugar a nivel nacional con el mayor número de empresas, pues alberga a un total de 343 mil 579 según cifras del Instituto Nacional de Estadística y Geografía (INEGI, 2023). Por tamaño de empresa, el INEGI (2023) informó que Puebla tiene 328 mil 340 micronegocios; 12 mil 774 pequeños; 2 mil 062 medianos, y 403 grandes. Los municipios que albergan al mayor número de empresas en Puebla son la capital, San Pedro Cholula, San Andrés Cholula, Tehuacán, Huejotzingo, San Martín Texmelucan y Cuautlancingo. Por tanto, la población total para este estudio es de 14,836 pymes (INEGI, 2023), pero al no contar con el listado de todos los elementos que conforman la población, la técnica más adecuada para el muestreo fue no probabilística por conveniencia y, al ser una población finita inferior a los 500.000 sujetos, se realizó el cálculo de la muestra utilizando la fórmula de población finita obteniendo una muestra de 268 empresas. Sin embargo, se obtuvieron 280 respuestas.

Para la recopilación de datos, se elaboró una encuesta y se aplicó de manera personal usando escalas de medición de intervalo en todas las preguntas, específicamente, escalas tipo Likert de 5 puntos (Pescaroli et al., 2020). Para la variable de contexto tecnológico, esta se dividió en dimensiones y, por lo que, para las dimensiones de ventaja relativa (4 ítems), compatibilidad (2 ítems) y complejidad (3 ítems), los ítems se basaron en Maroufkhani et al. (2020); para la variable de contexto tecnológico, las dimensiones de apoyo de la alta dirección (4 ítems) y preparación de la organización (3 ítems) en los ítems de Maroufkhani et al. (2020) y Storkholm et al. (2018); en cuanto a la variable contexto ambiental, la dimensión de soporte externo (2 ítems) en los ítems de Maroufkhani et al. (2020), Cruz-Jesus et al. (2019) y Masood y Egger (2019); asimismo, la variable adopción de BDA (4 ítems) en los ítems de Maroufkhani et al. (2020) y Vitari y Raguseo (2020); en la variable desempeño empresarial, las dimensiones desempeño financiero (3 ítems) y de mercado (3 ítems) en los ítems de Maroufkhani et al. (2020) y, finalmente, la variable comportamiento del consumidor (3 ítems) en los ítems de Johnson et al. (2019), Maroufkhani et al. (2020) y Shahzad et al. (2020).

La encuesta se aplicó de 2 formas, la primera fue encuesta presencial, siendo que, en esta modalidad de aplicación, los encuestadores pueden animar a los encuestados a participar en ellas, pedirles que aclaren sus respuestas, aclarar los cuestionarios y controlar sus respuestas para confirmar su sinceridad (Kim et al., 2019). Para esto, se acudió directamente a las pymes de diferentes ciudades del estado de Puebla, en algunas de ellas se agendo cita en base a la disponibilidad del dueño o gerente y, en otras, se tuvo la oportunidad de realizar la encuesta sin previa cita; sin embargo, solo se obtuvieron 97 encuestas presenciales. La segunda forma fue online a través de redes sociales y correo electrónico ya que, las encuestas en línea han ganado una ventaja de uso en los últimos años, teniendo un alcance global, mayor flexibilidad, rapidez y ahorro de tiempo, conveniencia, facilidad de recopilación y análisis de datos, diversidad de preguntas, permite obtener muestras más grandes y obliga a los participantes a rellenar todas las preguntas de la encuesta (Evans & Mathur, 2018). Para llevarlas a cabo, se contactó a diferentes pymes las cuales tuvieron la posibilidad de contestar la encuesta a través de un formulario de Google Forms elaborado previamente y enviado por correo electrónico, conversaciones de Facebook e Instagram, obteniendo 183 respuestas. Previo a la aplicación de la encuesta, esta se envió a revisión por parte de expertos en el área de investigación, los cuáles recomendaron volver a redactar algunos ítems, puesto que la redacción era confusa y muy técnica y, posteriormente, se realizó una prueba piloto en la última semana del mes de abril del 2023, en la cual se recabo un total de 50 encuestas efectivamente contestadas. Finalmente, la recolección de datos final se realizó en el mes de mayo de 2023.

Para el análisis de datos descriptivos, se utilizó el paquete de análisis estadístico para las ciencias sociales SPSS versión 25 (Mat Roni & Djajadikerta, 2021; Sen & Yildirim, 2022) y, de igual manera, la técnica de mínimos cuadrados parciales (PLS) utilizando SmartPLS versión 4.0 para probar el modelo de investigación, ya que de acuerdo con Sarstedt et al. (2022), el método PLS se ha convertido en un método estándar para analizar interrelaciones complejas entre variables observadas y latentes.

Resultados

En cuanto al perfil de las Pymes, 125 se localizaban en el municipio de Puebla, 32 en San Pedro Cholula, 35 en San Andrés Cholula, 52 en Tehuacán, 15 en Huejotzingo, 12 en San Martin Texmelucan y 9 en Cuautlancingo. En cuanto al giro del negocio, 85 pertenecían al sector comercio, 53 manufactura, 35 hoteles y restaurantes, 15 en servicios educativos, 27 en servicios de salud, 4 en cuidado de la piel y belleza, 9 en papelerías y mercerías y, 52 más en otros que incluyen sectores de la construcción, servicios financieros y bienes raíces. Lo que concierne a la edad, 152 eran del sexo masculino y 128 femenino. En cuanto a la escolaridad, 8 contaban con grado de secundaria, 64 con grado de preparatoria/bachiller, 179 con grado de licenciatura/ ingeniería y 29 con postgrado. Así mismo, 261 mencionaron ser los dueños del negocio y 19 encargados o gerentes.

En lo que respecta a la evaluación del modelo, este se realizó a través de la confiabilidad, la validez convergente y la validez discriminante. En la Tabla 1 se muestra la fiabilidad de la consistencia del modelo, mediante la CR (fiabilidad compuesta) en la cual se observa coeficientes mayores a 0.68. Además, se observa la validez convergente, el cual refleja la medida en que todos los elementos de un constructo se miden en el mismo constructo y, se evalúa utilizando la varianza promedio extraída (AVE), siempre y cuando sea mayor a 0.5 (Fornell & Larcker, 1981).

Tabla 1: Fiabilidad de la Consistencia del Modelo

| CR | AVE | VR | CPT | CPJ | APAD | PREO | SOE | ADOP | DEF | DEM | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Ventaja relativa | .846 | .579 | 0.81l | ||||||||

| Compatibilidad | .884 | .793 | 0.207 | 0.823 | |||||||

| Complejidad | .851 | .657 | 0.567 | 0.220 | 0.882 | ||||||

| Apoyo de la alta dirección | .893 | .677 | - 0.106 | - 0.019 | - 0.015 | 0.810 | |||||

| Preparación | .871 | .693 | 0.383 | 0.424 | 0.335 | -0.038 | 0.890 | ||||

| Soporte externo | .886 | .795 | 0.649 | 0.319 | 0.568 | - 0.040 | 0.443 | 0.838 | |||

| Adopción de BDA | .884 | .657 | 0.609 | 0.271 | 0.709 | - 0.024 | 0.362 | 0.633 | 0.830 | ||

| Desempeño financiero | .876 | .701 | 0.160 | 0.640 | 0.142 | - 0.177 | 0.355 | 0.235 | 0.217 | 0.832 | |

| Desempeño de mercado | .869 | .689 | - 0.086 | 0.232 | 0.025 | - 0.044 | 0.078 | 0.052 | 0.018 | 0.262 | 0.892 |

| Comportamiento del consumidor | .913 | .777 | 0.530 | 0.244 | 0.563 | - 0.064 | 0.516 | 0.530 | 0.498 | 0.148 | 0.048 |

Fuente: Elaboración propia basado en Smart PLS4. ADOP: Adopción de Big Data Analytics, ADAP: Apoyo de la alta dirección, COC: Comportamiento del consumidor, CPJ: Complejidad, CPT: Compatibilidad, DEF: Desempeño financiero, DEM: Desempeño de mercado, PREO: Preparación organizacional, SOE: Soporte externo, VE: Ventaja relativa.

En la Tabla 2, se muestra que, todos los ítems del modelo tienen una carga factorial igual o superior a 0.72, indicando alta fiabilidad de los indicadores con su correspondiente constructo; así mismo, se muestra el ajuste con las cargas aceptables de los indicadores. Además, se utilizaron dos criterios para examinar la confiabilidad del constructo, el Alfa de Cronbach y la rho_A (pa), cuyas cargas estimadas deben ser superiores a 0.7 (Hair Jr. et al., 2019; Sarstedt et al., 2022). Es preciso mencionar que cuando se consideran todos los indicadores de los constructos al mismo tiempo, se debe tomar en cuenta los el factor de inflación de la varianza (VIF) (Akram et al., 2021). De acuerdo con Hair Jr. et al. (2019), los valores superiores a 5 se consideran críticos, por lo que en la Tabla 2 se observa que dichos valores están por debajo de dicho valor.

Tabla 2: Confiabilidad del Constructo

| Variables latentes | Ítems | Cargas >0.70 | VIF | Alfa Cronbach's >0.70 | rho A >0.70 | HTMT |

|---|---|---|---|---|---|---|

| Ventaja relativa | VRI | 0.793 | 1.712 | 0.758 | 0.763 | SI |

| VR.2 | 0.720 | 1.545 | ||||

| VR.4 | 0.753 | 1.531 | ||||

| VR.5 | 0.776 | 1.504 | ||||

| Compatibilidad | CPT! | 0.843 | 1.556 | 0.748 | 0.839 | SI |

| CPT2 | 0.935 | 1.556 | ||||

| Complejidad | CPJI | 0.873 | 1.669 | 0.741 | 0.769 | SI |

| CPJ2 | 0.772 | 1.551 | ||||

| CPJ3 | 0.781 | 1.344 | ||||

| Apoyo de la alta dirección | APADI | 0.823 | 1.930 | 0.843 | 0.886 | SI |

| APAD2 | 0.875 | 1.956 | ||||

| APAD3 | 0.794 | 1.833 | ||||

| APAD4 | 0.796 | 1.787 | ||||

| Preparación organizacional | PREOI | 0.854 | 1.560 | 0.784 | 0.811 | SI |

| PRE02 | 0.812 | 1.819 | ||||

| PRE03 | 0.831 | 1.611 | ||||

| Soporte externo | SOEI | 0.911 | 1.540 | 0.744 | 0.759 | SI |

| SOE2 | 0.872 | 1.540 | ||||

| Adopción de BDA | ADOPI | 0.863 | 2,297 | 0.825 | 083 | SI |

| ADOP2 | 0.764 | 1.676 | ||||

| ADOP3 | 0.785 | 2,038 | ||||

| ADOP4 | 0.827 | 1.903 | ||||

| Desempeño financiero | DEF I | 0.851 | 1.870 | 0.786 | 0.787 | SI |

| DEF2 | 0.878 | 2,060 | ||||

| DEF3 | 0.781 | 1.417 | ||||

| Desempeño de mercado | DEMI | 0.817 | 1.595 | 0.775 | 0.778 | SI |

| DE!\12 | 0.833 | 1.635 | ||||

| DE!\13 | 0.839 | 1.553 | ||||

| Comportamiento del consumidor | COCI | 0.907 | 2,388 | 0.857 | 0.872 | SI |

| COC2 | 0.904 | 2,481 | ||||

| COC3 | 0.832 | 1.849 |

Fuente: Elaboración propia basado análisis en Smart PLS4. ADOP: Adopción de Big Data Analitycs, ADAP: Apoyo de la alta dirección, COC: Comportamiento del consumidor, CPJ: Complejidad, CPT: Compatibilidad, DEF: Desempeño Financiero, DEM: Desempeño de Mercado, PREO: Preparación Organizacional, SOE: Soporte externo, VE: Ventaja Relativa.

En la Figura 2 se muestran los resultados del modelo estructural con los coeficientes de path, en donde se empleó el proceso de Bootstrap sin cambio de signo completo con 5000 submuestras, BCa Bootstrap, test de una cola y un nivel de significancia del 5%.

Fuente: Elaboración propia a partir de los resultados obtenidos a través del análisis de datos en SmartPLS4. Se muestran los coeficientes de path y valores p

Figura 2: Resultado del Modelo Estructural

Las hipótesis se probaron mediante el método de bootstrapping comúnmente utilizado en PLS-SEM para evaluar las hipótesis de los estudios de investigación. Para ello, se seleccionaron 5000 submuestras de Bootstrap según lo sugerido por Hair Jr. et al., (2019). Sobre la base de las consideraciones anteriores, en la Tabla 3 se presentan los resultados de prueba de hipótesis, en donde se observó que la variable ventaja relativa es la variable que más influye en la adopción de Big Data Analitycs en las pymes poblanas (β = 0.451. p=0.00), por lo que la hipótesis 1 no se rechaza. De la misma manera, la compatibilidad (β = 0.122, p=0.045) y el soporte externo (β= -0.143, p=0.028) incluyen significativamente en la adopción, por lo que no se rechazan las hipótesis 2 y 6. Sin embargo, la complejidad (β = -0.070. p=0.170), el apoyo de la alta dirección (β = 0.048, p=0.289) y la preparación organizacional (β = 0.044, p=0.285) no influyen en la adopción de BDA.

Tabla 3: Prueba de Hipótesis

| Relación | Coeficiente Path | t-valor | P-valor | Resultado |

|---|---|---|---|---|

| Hl VR → ADOP | 0.451 | 4.709 | 0.000*** | Se valida |

| H2 CP→ ADOP | 0.122 | 1.692 | 0.045* | Se valida |

| H3 CPJ → ADOP | -0.070 | 0.954 | 0.170 | No se valida |

| H4 APAD → ADOP | 0.048 | 0.557 | 0.289 | No se valida |

| H5 PERO → ADOP | 0.044 | 0.568 | 0.285 | No se valida |

| H6 SOE → ADOP | -0.143 | 1.914 | 0.028* | Se valida |

| H7 ADOP → DEF | 0.649 | 11.864 | 0.000*** | Se valida |

| H8 ADOP → DEM | 0.609 | 9.624 | 0.000*** | Se valida |

| H9 ADOP → COC | 0.567 | 7.950 | 0.000*** | Se valida |

Fuente: Elaboración propia a partir de los resultados obtenidos a través del análisis de datos en SmartPLS4. Se realizó bootstraping de 5,000 submuestras.

En cuanto al poder predictivo de la ventaja relativa, compatibilidad, complejidad, apoyo de la alta dirección, preparación organizacional y soporte externo sobre la adopción de BDA se encuentra entre moderado y débil (R2 ajustado de 0.323) y, además, el efecto de tamaño de los constructos ventaja relativa, compatibilidad y soporte externo (f2 de 0.096, 0.072, 0.074) son moderados, en cambio la complejidad, apoyo de la alta dirección y preparación organizacional (f2 de 0.074, 0.086, 0.078) se encuentran en pequeños y moderados. Por otra parte, la adopción de BDA en las pymes muestra influir significativamente en el desempeño financiero (β = -0.649, p=0.000), de mercado (β = -0.609, p=0.000) y en el conocimiento del comportamiento de su consumidor (β = -0.567, p=0.000).

Discusión

El objetivo de este estudio fue identificar y explorar que factores, en términos de tecnología, organización y medioambiente inciden en la adopción de Big Data Analitycs en las pequeñas y medianas empresas y su efecto en el rendimiento empresarial y conocimiento del comportamiento del consumidor basado en el modelo TOE. Mientras que la investigación y la practica en materia de BDA se ha centrado principalmente en los países industrializados, son escasos los estudios empíricos en otros contextos nacionales, principalmente en los mercados emergentes como México (Yasmin et al., 2020).

A través de la aplicación del modelo TOE, se detectó que, en el contexto mexicano, la adopción de BDA se ve influenciada positivamente por la ventaja relativa que esta tecnología ofrece a las pequeñas y medianas empresas del país; en efecto, Chang (2021) y Ocloo et al. (2020) afirman la veracidad de este resultado. Continuando con los factores tecnológicos, la compatibilidad también mostro afectar positivamente el uso y adopción de BDA, validando lo expuesto por Shahzad et al. (2020). No obstante, Malik et al. (2021) y Pizam et al. (2022) afirman que, no todos los factores tecnológicos influyen por igual, ya que determinan que la complejidad influye negativamente, lo cual no difiere de lo que se encontró en la aplicación de este modelo en las PYMEs de Puebla.

En cuanto a los factores organizacionales, el apoyo de la alta dirección y la preparación organizacional reflejaron que, no influyen en la adopción de BDA ya que, la decisión de implementar o no este tipo de tecnologías se encuentra única y exclusivamente en las manos de los dueños, directores o gerentes. Para Caballero-Morales (2021), muchas PYMEs fracasan debido a problemas ya existentes, como la escasa o nula inversión en mejoras y/o adquisición de conocimiento, la falta de planificación, la falta de capacidades técnicas y de gestión y los limitados recursos económicos. En lo referente a los factores medioambientales, el soporte externo mostro afectar positivamente la adopción de BDA en las PYMEs, debido a que es identificado como una oportunidad de apoyo para implementar y utilizar sistemas de información, creando una percepción positiva y amigable de la tecnología y actúa como un motivador de la adopción de TI (Yadegaridehkordi et al., 2020).

En adición, la adopción de BDA demostró tener un fuerte impacto en la mejora del rendimiento empresarial, hablando en términos financieros y de mercado. Por un lado, las diferentes combinaciones de recursos (tecnológicos, organizacionales, ambientales) aplicados en la adopción de BDA contribuyen significativamente al desempeño financiero de la empresa (Govindan et al., 2018; Gupta et al., 2021; Mikalef et al., 2020; Müller et al., 2018; Raguseo & Vitari, 2018). Mientras que, la adopción de BDA permite a una empresa y su CEO, saber quiénes son los mejores proveedores e intermediarios para mejorar los procesos de su organización o negocio, contribuyendo directamente en el desempeño de mercado y competitividad global (Sun & Chi, 2018). En efecto, la adopción de BDA tiene un efecto positivo en el desempeño financiero y los resultados del mercado (Gu et al., 2021; Gupta et al., 2021; Raut et al., 2019; Vitari & Raguseo, 2020). Sin embargo, en mercados poco dinámicos cómo es el caso de México, el apoyo organizacional (factores organizacionales), no influye en los resultados de mercado (Baccarella et al., 2022).

Finalmente, el análisis del comportamiento del consumidor resulta ser beneficiado positivamente a causa de que, la adopción de BDA ha demostrado ser beneficioso para recabar información valiosa sobre las necesidades de los clientes y los aspectos que influyen en el comportamiento de los consumidores (Lehrer et al., 2018; Maheshwari et al., 2021; Mathrani & Lai, 2021; Morimura & Sakagawa, 2023; Sundarakani et al., 2021).

En este estudio, se investigó la relación existente entre los factores contemplados por el modelo TOE y la adopción de BDA, al mismo tiempo el efecto de este último en el rendimiento financiero, de mercado y en el análisis del comportamiento del consumidor. Los resultados revelan que, los factores tecnológicos tienen una ventaja relativa (β = 0.451. p=0.00) y compatibilidad (β = 0.122, p=0.045) afectan positivamente la adopción de BDA, mientras que la complejidad (β = -0.070. p=0.170), la cual forma parte de los factores tecnológicos, no influye en tal adopción. En cuanto a términos organizacionales, ninguno de los dos contemplados en esta adaptación del modelo TOE (apoyo de la alta dirección y preparación organizacional) influye en la adopción de BDA por parte de las pymes poblanas. Por su parte, el soporte externo, perteneciente a los factores medioambientales mostro tener un impacto positivo en la implementación de este tipo de tecnologías, sobre todo en un ecosistema en el cual la decisión de adopción está basada en la palabra de unos cuantos y no en los resultados de análisis de las necesidades reales de las empresas y del capital humano. Aunque se considera que se ha alcanzado el objetivo de este estudio, las implicaciones y limitaciones deben delinear las futuras líneas de acción.

Como una de las principales implicaciones teóricas, el modelo TOE adaptado al entorno mexicano, es pionero en la investigación sobre adopción de BDA en PYMEs de países en vías de desarrollo, el cual puede replicarse en países latinoamericanos, en donde el contexto es similar, adaptando o excluyendo las variables que sean necesarias para obtener mejores resultados. A su vez, el modelo unificado de BDA para las PYMEs, permite a este tipo de empresas adquirir conocimientos sobre la adopción de este tipo de sistemas de recopilación y análisis de información.

Además, el presente estudio será útil para los responsables de la toma de decisiones en las PYMEs, principalmente manufactureras y comerciales, ya que aporta pruebas sustanciales sobre los beneficios de la adopción de BDA y su relación con el rendimiento empresarial y el análisis del comportamiento del consumidor. No obstante, se reconoce la carencia de habilidades y conocimientos técnicos necesarios para adoptar y aprovechar al máximo las tecnologías de BDA, en consecuencia, este estudio representa un marco de referencia para que las empresas de soporte externo creen y ofrezcan programas de capacitación y formación destinados a los propietarios, dirigentes y empleado de PYMES en Puebla y su región.

Si bien, se considera que se ha alcanzado el objetivo de este estudio, este estudio presenta algunas limitaciones. Primera, el instrumento de investigación solo fue aplicado a un miembro clave en cada PYME, el cual pudo ser el dueño, director, gerente o un alto ejecutivo, por tanto, no se recolectó información de los empleados que participan en el uso y mantenimiento del BDA en las empresas. Segunda, el contexto analizado es el de las PYMEs del estado de Puebla, por lo que, los resultados no pueden generalizarse a otros países o sectores, sobre todo si se habla de países desarrollados. Tercero, el modelo TOE se adaptó eliminando ciertas variables que, al tratarse de un país emergente, no podrían ser aplicadas aún.